Europe Active Pharmaceutical Ingredient Api Market

Marktgröße in Milliarden USD

CAGR :

%

USD

66.21 Billion

USD

124.37 Billion

2024

2032

USD

66.21 Billion

USD

124.37 Billion

2024

2032

| 2025 –2032 | |

| USD 66.21 Billion | |

| USD 124.37 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Wirkstoffe (API) in Europa nach Molekül (kleines Molekül und großes Molekül), Typ (innovative pharmazeutische Wirkstoffe und generische innovative pharmazeutische Wirkstoffe), Herstellertyp (gebundener API-Hersteller und Handels-API-Hersteller), Synthese (synthetische pharmazeutische Wirkstoffe und biotechnologische pharmazeutische Wirkstoffe), chemische Synthese (Acetaminophen, Artemisinin, Saxagliptin, Natriumchlorid, Ibuprofen, Losartan-Kalium, Enoxaparin-Natrium, Rufinamid, Naproxen, Tamoxifen und andere), Arzneimitteltyp (verschreibungspflichtige und rezeptfreie Arzneimittel , Verwendung (Klinik und Forschung), Wirksamkeit (pharmazeutische Wirkstoffe mit geringer bis mittlerer Wirksamkeit und potente bis hochpotente pharmazeutische Wirkstoffe), therapeutische Anwendung (Kardiologie, ZNS und Neurologie, Onkologie, Orthopädie, Endokrinologie, Pulmonologie, Gastroenterologie, Nephrologie, Augenheilkunde und andere therapeutische Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für pharmazeutische Wirkstoffe (API) in Europa

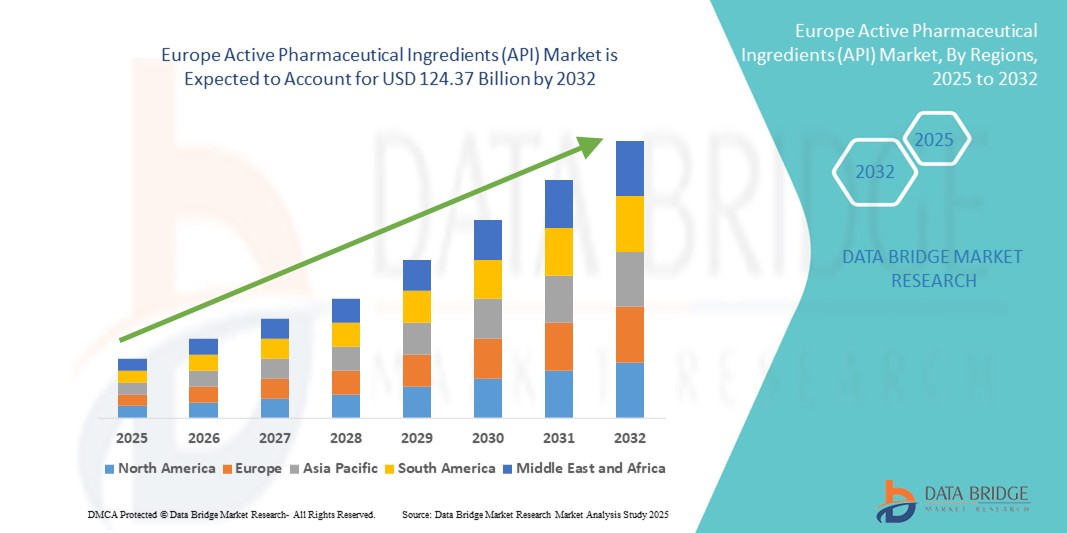

- Der europäische Markt für aktive pharmazeutische Inhaltsstoffe (API) hatte im Jahr 2024 einen Wert von 66,21 Milliarden US-Dollar und wird voraussichtlich bis 2032 einen Wert von 124,37 Milliarden US-Dollar erreichen , bei einer CAGR von 8,02 % im Prognosezeitraum.

- Der europäische Markt für pharmazeutische Wirkstoffe (API) verzeichnet ein deutliches Wachstum. Der Fokus der Pharmahersteller liegt zunehmend auf der Ausweitung der Generika- und Spezialpräparateproduktion, der Steigerung der Prozesseffizienz und der Einhaltung gesetzlicher Vorschriften in verschiedenen Therapiesegmenten. Der Bedarf an hochwertigen APIs zur Unterstützung der großtechnischen Arzneimittelproduktion nimmt in der gesamten Region zu.

- Darüber hinaus fördern steigende Investitionen in moderne Produktionsanlagen, die Einführung kontinuierlicher Herstellungsverfahren sowie Innovationen in der grünen Chemie und Biokatalyse die Produktion hochentwickelter und kostengünstiger APIs. Fördernde regulatorische Rahmenbedingungen der Europäischen Arzneimittelagentur (EMA) und strenge Qualitätsstandards für Arzneimittelsicherheit und -wirksamkeit ermutigen Pharmaunternehmen zudem, ihre API-Produktionsprozesse zu modernisieren und so eine verbesserte Integration mit der nachgelagerten Arzneimittelformulierung und den globalen Lieferketten zu ermöglichen.

Marktanalyse für pharmazeutische Wirkstoffe (API) in Europa

- Der europäische Markt für pharmazeutische Wirkstoffe (API) verzeichnet ein starkes Wachstum. Dies ist auf die zunehmende Digitalisierung der Gesundheitssysteme, die Notwendigkeit effizienterer Betriebsabläufe in Krankenhäusern und Kliniken sowie die steigende Nachfrage nach fortschrittlichen Bildgebungs- und Diagnoselösungen zurückzuführen. Krankenhäuser und Gesundheitsdienstleister setzen API-Lösungen ein, um Arbeitsabläufe zu optimieren, das Datenmanagement zu verbessern und die Arzneimittelherstellung und -versorgung in der gesamten Region zu optimieren.

- Wachsende staatliche Initiativen zur Förderung der IT-Einführung im Gesundheitswesen sowie Investitionen in die Modernisierung von Krankenhäusern und die pharmazeutische Forschung und Entwicklung beschleunigen den Markt zusätzlich. Die Integration von KI, maschinellem Lernen und fortschrittlicher Analytik in API-Plattformen verbessert die Prozessoptimierung, die vorausschauende Wartung und die allgemeine Betriebseffizienz im Gesundheitswesen und in der Pharmaindustrie.

- Deutschland dominierte 2024 den europäischen Markt für pharmazeutische Wirkstoffe (API) mit dem größten Umsatzanteil von 34,2 %, unterstützt durch sein etabliertes Ökosystem für die pharmazeutische Produktion, starke Forschungs- und Entwicklungskapazitäten, umfangreiche Produktionsanlagen und die Einhaltung strenger regulatorischer Standards. Der Fokus des Landes auf hochwertige Produktion, Innovationen bei synthetischen und biopharmazeutischen Zwischenprodukten und eine wachsende exportorientierte API-Produktion stärkt seine Position auf dem europäischen Markt weiter.

- Großbritannien wird im Prognosezeitraum voraussichtlich mit 11,8 % die höchste jährliche Wachstumsrate im europäischen Markt für pharmazeutische Wirkstoffe (API) verzeichnen. Grund hierfür sind steigende Investitionen in die pharmazeutische Forschung und Entwicklung, wachsende Auftragsfertigungsaktivitäten und eine steigende Nachfrage nach hochwertigen API-Produkten. Der Ausbau moderner Produktionsanlagen, die Einführung innovativer Produktionstechnologien und ein unterstützendes regulatorisches Umfeld treiben das Marktwachstum weiter voran und machen Großbritannien zu einem wichtigen aufstrebenden Akteur in der europäischen API-Landschaft.

- Verschreibungspflichtige Medikamente dominierten den europäischen Markt für pharmazeutische Wirkstoffe (API) mit einem Anteil von 71,5 % im Jahr 2024. Dies spiegelt ihre entscheidende Rolle bei der Behandlung chronischer und komplexer Krankheiten, die Notwendigkeit einer fachärztlichen Überwachung und die Einhaltung strenger regulatorischer Anforderungen wider.

Berichtsumfang und Marktsegmentierung für pharmazeutische Wirkstoffe (API) in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu pharmazeutischen Wirkstoffen (API) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für aktive pharmazeutische Inhaltsstoffe (API) in Europa

Innovation und Automatisierung treiben die Expansion des europäischen Marktes für aktive pharmazeutische Inhaltsstoffe (API) voran

- Der europäische Markt für pharmazeutische Wirkstoffe (API) verzeichnet ein starkes Wachstum, das durch schnelle Fortschritte in der Automatisierung, Digitalisierung und datengesteuerten Lösungen zur Optimierung der Arzneimittelproduktion, der Qualitätskontrolle und der Lieferketteneffizienz im Gesundheitswesen und in der Industrie vorangetrieben wird. Die steigende Nachfrage nach hochwertigen APIs, schnelleren Produktionszyklen und der Einhaltung strenger regulatorischer Standards verändern die Pharmalandschaft in der gesamten Region.

- Pharmahersteller setzen zunehmend auf KI-gestützte Prozesssteuerung, Roboterautomatisierung und fortschrittliche Analytik, um die Produktionsgenauigkeit zu erhöhen, Fehler zu minimieren und die Betriebseffizienz zu verbessern. Diese Technologien reduzieren manuelle Eingriffe, optimieren Arbeitsabläufe und gewährleisten eine gleichbleibende Produktqualität über alle Chargen hinweg.

- Cloudbasierte Fertigungs- und Qualitätsmanagementplattformen gewinnen aufgrund ihrer Skalierbarkeit, Echtzeit-Überwachungsfunktionen und nahtlosen Integration mit Enterprise-Resource-Planning- (ERP) und Laborinformationsmanagementsystemen (LIMS) an Bedeutung. Dies ermöglicht Herstellern die Einhaltung gesetzlicher Vorschriften, die Optimierung von Lieferketten und die Verbesserung der Zusammenarbeit zwischen Produktionsstandorten.

- Länder wie Deutschland, Großbritannien und Frankreich verzeichnen zunehmende Investitionen in fortschrittliche API-Produktionstechnologien, automatisierte Qualitätskontrolllösungen und Echtzeit-Chargenüberwachungssysteme, um den sich entwickelnden Pharmakovigilanz- und Regulierungsrahmen zu entsprechen.

- Die zunehmende Komplexität pharmazeutischer Formulierungen und die steigende Nachfrage nach hochreinen APIs treiben die Einführung durchgängiger automatisierter Systeme voran, die den gesamten Produktionszyklus unterstützen – von der Rohstoffprüfung und Synthese bis hin zur Formulierung und endgültigen Freigabe.

- Strategische Kooperationen zwischen API-Herstellern, Auftragsentwicklungs- und Fertigungsunternehmen (CDMOs) und Technologieanbietern fördern Innovationen in Produktionsprozessen, Mitarbeiterschulungen und Qualitätssicherung und verbessern so letztlich die Betriebseffizienz und Produktzuverlässigkeit.

- Da der europäische Pharmasektor Wert auf Kostenoptimierung, Einhaltung gesetzlicher Vorschriften und hohe Produktionsstandards legt, steht der Markt für aktive pharmazeutische Inhaltsstoffe (API) vor einem robusten Wachstum, das durch technologische Innovationen, Automatisierung und die zunehmende Nutzung digitaler und Cloud-basierter Lösungen bei öffentlichen und privaten Pharmaherstellern vorangetrieben wird.

Marktdynamik für pharmazeutische Wirkstoffe (API) in Europa

Treiber

Marktexpansion durch digitale Innovationen und verbessertes Datenmanagement im europäischen Markt für aktive pharmazeutische Inhaltsstoffe (API) vorantreiben

- Der europäische Markt für aktive pharmazeutische Inhaltsstoffe (API) verzeichnet ein starkes Wachstum. Begünstigt werden diese Entwicklungen durch Fortschritte in Analysetechnologien, Automatisierung und Datenmanagementsystemen, die Herstellungsprozesse, Qualitätskontrolle und die Einhaltung gesetzlicher Vorschriften in der Pharma- und Biotechnologiebranche optimieren. Wichtige Länder wie Deutschland, Frankreich und Großbritannien modernisieren ihre Produktionsanlagen und implementieren hochentwickelte Qualitätsprüfplattformen, um eine präzise API-Formulierung, Stabilität und Sicherheit für den Inlands- und Exportmarkt zu gewährleisten.

- Anfang 2024 erweiterten führende API-Hersteller und -Dienstleister ihre Hochdurchsatz-Analyselabore und integrierten digitale Lösungen in ganz Europa. Dies ermöglicht schnellere Tests, Echtzeit-Datenüberwachung und eine verbesserte Einhaltung der Good Manufacturing Practices (GMP) und internationaler regulatorischer Standards. Diese Innovationen dürften das Marktwachstum im Prognosezeitraum deutlich beschleunigen.

- Der zunehmende Einsatz fortschrittlicher Analysetechniken – wie Hochleistungsflüssigkeitschromatographie (HPLC), Massenspektrometrie und spektroskopiebasierte Tests – unterstützt die genaue Charakterisierung von Wirkstoffen, die Erstellung von Verunreinigungsprofilen und die Validierung der Chargenfreigabe und verbessert so die allgemeine Produktionseffizienz und Produktqualität.

- Regulatorische Rahmenbedingungen, darunter EMA-Richtlinien und nationale Qualitätsstandards, fördern strenge API-Tests und Rückverfolgbarkeit und treiben damit indirekt die Nachfrage nach automatisierten und integrierten Analyseplattformen in pharmazeutischen Produktionseinheiten voran.

- Gemeinsame Initiativen zwischen API-Herstellern, Auftragsherstellern und Aufsichtsbehörden konzentrieren sich auf die Standardisierung bewährter Verfahren, die Implementierung digitaler Qualitätsmanagementsysteme und die Schulung des Personals in modernsten Analysemethoden, die für die Erweiterung der API-Marktkapazitäten und die Gewährleistung einer gleichbleibenden Produktsicherheit von entscheidender Bedeutung sind.

Einschränkung/Herausforderung

Hohe Implementierungskosten und unterschiedliche Akzeptanz in den einzelnen Einrichtungen

- Trotz technologischer Fortschritte bleiben die hohen Kosten für automatisierte Analysesysteme, Qualitätskontrollinstrumente und Integrationsdienste ein wesentliches Hindernis, insbesondere für kleine und mittlere Hersteller in Osteuropa und anderen kostensensiblen Regionen. Dies schränkt ihre Fähigkeit ein, modernste API-Produktions- und Testlösungen einzuführen.

- Die Komplexität der Bereitstellung vollständig integrierter digitaler Plattformen, die eine Koordination zwischen Chemikern, Qualitätssicherungsteams und IT-Personal erfordern, schränkt die Einführung in kleineren Einrichtungen ohne technisches Fachwissen ein und erschwert dadurch Effizienzsteigerungen und eine umfassende Qualitätsüberwachung.

- Darüber hinaus tragen Unterschiede bei der Durchsetzung lokaler Vorschriften, der Bereitschaft der Infrastruktur und der Ausbildung der Mitarbeiter zu ungleichmäßigen Akzeptanzmustern in den europäischen Ländern bei und verhindern so eine einheitliche Umsetzung erstklassiger API-Herstellungsverfahren.

- Um diese Herausforderungen zu meistern und das Wachstum des europäischen Marktes für pharmazeutische Wirkstoffe (API) aufrechtzuerhalten, sind verstärkte Investitionen in die digitale Infrastruktur, die länderübergreifende Harmonisierung von Qualitätsstandards und gezielte Schulungsprogramme für Analytik- und Produktionsmitarbeiter unerlässlich. Diese Maßnahmen ermöglichen einen breiteren Zugang zu fortschrittlichen API-Technologien, eine verbesserte Compliance und eine höhere Produktionseffizienz in verschiedenen pharmazeutischen Anlagen.

Marktumfang für pharmazeutische Wirkstoffe (API) in Europa

Der Markt ist nach Molekül, Typ, Herstellertyp, Synthese, chemischer Synthese, Arzneimitteltyp, Verwendung, Wirksamkeit und therapeutischer Anwendung segmentiert.

- Nach Molekül

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach Molekülen in kleine und große Moleküle unterteilt. Das Segment der kleinen Moleküle dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 62,3 %, was auf die seit langem etablierten und kostengünstigen Herstellungsverfahren, die breite Anwendbarkeit in verschiedenen Therapiebereichen und die hohe Produktionseffizienz zurückzuführen ist. Kleine Moleküle bilden nach wie vor das Rückgrat der traditionellen Pharmakotherapie und sind daher die bevorzugte Wahl sowohl für generische als auch für innovative Arzneimittelformulierungen. Ihre Stabilität, einfache Formulierung und nachgewiesene klinische Wirksamkeit tragen zusätzlich zu ihrer anhaltenden Marktdominanz bei.

Das Segment der großen Moleküle wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % verzeichnen, angetrieben durch die zunehmende Verbreitung von Biologika, monoklonalen Antikörpern und komplexen Proteintherapeutika. Steigende Investitionen in Biotechnologie, Präzisionsmedizin und personalisierte Therapieansätze treiben die Nachfrage nach großmolekularen APIs in ganz Europa an. Technologische Fortschritte im Protein-Engineering, der zellbasierten Herstellung und die regulatorische Unterstützung für neuartige Biologika beschleunigen das Wachstum in diesem hochwertigen Segment zusätzlich.

- Nach Typ

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach Typ in innovative pharmazeutische Wirkstoffe und generische innovative pharmazeutische Wirkstoffe segmentiert. Innovative APIs hatten 2024 mit 58,7 % den größten Umsatzanteil, unterstützt durch kontinuierliche Investitionen in F&E-Pipelines, regulatorische Anreize für bahnbrechende Therapien und die wachsende Nachfrage nach neuartigen Behandlungen in Therapiebereichen wie Onkologie, Kardiologie und Neurologie. Die Dominanz dieses Segments wird durch den zunehmenden Fokus auf Präzisionsmedizin, Biologika und zielgerichtete Therapien weiter verstärkt, die spezielle, hochwertige API-Formulierungen erfordern, um Wirksamkeit und Sicherheit zu gewährleisten.

Das Segment der innovativen Generika wird voraussichtlich von 2025 bis 2032 mit 9,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind der steigende Bedarf an kostengünstigen Alternativen zu Markenmedikamenten, der zunehmende Druck auf die Gesundheitsbudgets und der Ausbau der Generika-Produktionsanlagen in ganz Europa. Diese Faktoren ermöglichen einen breiteren Zugang der Patienten zu wichtigen Medikamenten und gewährleisten gleichzeitig die Einhaltung hoher Qualitätsstandards in den API-Lieferketten.

- Nach Herstellertyp

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach Herstellertyp in gebundene API-Hersteller und kommerzielle API-Hersteller segmentiert. Die gebundenen API-Hersteller dominierten mit einem Umsatzanteil von 55,4 % im Jahr 2024 und profitierten von vertikaler Integration, vollständiger Kontrolle über die Produktionsqualität und zuverlässigen Lieferketten für ihre eigenen pharmazeutischen Produkte. Diese Hersteller sind besser aufgestellt, um strenge regulatorische Standards zu erfüllen, eine gleichbleibende Produktqualität aufrechtzuerhalten und die Kosteneffizienz zu optimieren, was ihnen einen Wettbewerbsvorteil auf dem europäischen Markt verschafft.

Für die Hersteller kommerzieller API wird zwischen 2025 und 2032 ein durchschnittliches jährliches Wachstum von 10,1 % erwartet. Dies wird durch den zunehmenden Trend zum Outsourcing bei Pharmaunternehmen, strategische Partnerschaften und Kooperationen in der Auftragsfertigung vorangetrieben. Das Wachstum des Segments wird durch die Flexibilität, Skalierbarkeit und Kosteneffizienz unterstützt, die kleineren Pharmaunternehmen geboten wird, die Zugang zu hochwertigen API-Lieferungen suchen, ohne massiv in die Produktionsinfrastruktur investieren zu müssen.

- Durch Synthese

Basierend auf der Synthese ist der europäische Markt für pharmazeutische Wirkstoffe (API) in synthetische und biotechnologisch hergestellte Wirkstoffe unterteilt. Synthetische APIs hatten im Jahr 2024 mit 63,8 % den größten Anteil, was auf ihre kostengünstigen Produktionsprozesse, hohe Skalierbarkeit und konstante Nachfrage in konventionellen Therapiekategorien wie Schmerztherapie, Herz-Kreislauf-Erkrankungen und antiinfektiösen Behandlungen zurückzuführen ist. Das Segment profitiert von ausgereiften Fertigungstechnologien, etablierten Liefernetzwerken und einer breiten Verfügbarkeit von Rohstoffen in ganz Europa.

Biotech-APIs werden voraussichtlich von 2025 bis 2032 mit 11,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die rasante Expansion von Biologika, Impfstoffen und personalisierten Therapien, insbesondere in der Onkologie und Immunologie, zurückzuführen. Steigende Investitionen in fortschrittliche biotechnologische Forschung und Entwicklung, gepaart mit der zunehmenden Verbreitung komplexer proteinbasierter Therapeutika, Zell- und Gentherapien sowie der regulatorischen Unterstützung für innovative Biologika, beschleunigen das Wachstum dieses hochwertigen Segments in der gesamten Region.

- Durch chemische Synthese

Basierend auf der chemischen Synthese ist der europäische Markt für pharmazeutische Wirkstoffe (API) in Paracetamol, Artemisinin, Saxagliptin, Natriumchlorid, Ibuprofen, Losartan-Kalium, Enoxaparin-Natrium, Rufinamid, Naproxen, Tamoxifen und weitere segmentiert. Ibuprofen dominierte den Markt im Jahr 2024 mit einem Anteil von 14,2 %, was auf seine weit verbreitete Verwendung als Schmerzmittel und entzündungshemmendes Mittel bei Erkrankungen wie Arthritis, Kopfschmerzen und Muskel-Skelett-Schmerzen zurückzuführen ist. Seine breite Verfügbarkeit, Erschwinglichkeit und nachgewiesene Wirksamkeit sowohl bei akuten als auch bei chronischen Behandlungen tragen zu seiner führenden Position bei.

Enoxaparin-Natrium wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,5 % wachsen. Dieses Wachstum wird durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach Antikoagulanzientherapien und technologische Fortschritte, die die Arzneimittelsicherheit, die präzise Dosierung und die Verabreichungsmechanismen verbessern, vorangetrieben. Das wachsende Bewusstsein für präventive Herz-Kreislauf-Maßnahmen und unterstützende staatliche Gesundheitsinitiativen beschleunigen ebenfalls die Einführung von Enoxaparin-Natrium im klinischen Umfeld.

- Nach Drogentyp

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach Arzneimittelart in verschreibungspflichtige und rezeptfreie Arzneimittel unterteilt. Verschreibungspflichtige Arzneimittel hatten im Jahr 2024 mit 71,5 % den größten Marktanteil. Dies spiegelt ihre entscheidende Rolle bei der Behandlung chronischer und komplexer Erkrankungen, die Notwendigkeit fachärztlicher Betreuung und die Einhaltung strenger regulatorischer Anforderungen wider. Die Dominanz verschreibungspflichtiger Arzneimittel wird auch durch laufende Innovationen in den Bereichen zielgerichtete Therapien, Biologika und personalisierte Medizin unterstützt.

Für rezeptfreie Medikamente wird im Prognosezeitraum von 2025 bis 2032 mit 9,6 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Dieses Wachstum ist auf das zunehmende Bewusstsein der Verbraucher für Selbstfürsorge, den zunehmenden Trend zur Selbstmedikation bei leichten Beschwerden und den einfacheren Zugang zu Medikamenten über Apotheken und Online-Plattformen zurückzuführen. Gesundheitskampagnen zur Förderung der Vorsorge, komfortable Produktangebote und die wachsende Bedeutung von Online-Apotheken in Europa unterstützen dieses Segment zusätzlich.

- Nach Nutzung

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach Anwendungsgebiet in klinische und Forschungsanwendungen unterteilt. Die klinische Anwendung dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 68,3 %, unterstützt durch weit verbreitete therapeutische Anwendungen in Krankenhäusern, Fachkliniken und Gesundheitszentren. Die hohe Nachfrage wird durch Routinebehandlungen, steigende Patientenzahlen und die zunehmende Einführung standardisierter API-Formulierungen in der klinischen Praxis getrieben. Das Segment profitiert zudem von Fortschritten in der personalisierten Medizin, zielgerichteten Therapien und der Integration von APIs in Kombinationsbehandlungen, die insgesamt die Behandlungswirksamkeit und die Patientenergebnisse verbessern.

Für den Prognosezeitraum von 2025 bis 2032 wird für die Nutzung von APIs in der Forschung mit 10,7 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dieses Wachstum wird durch die Ausweitung klinischer Studien, die verstärkte Konzentration auf Arzneimittelforschung und präklinische Studien sowie steigende F&E-Investitionen in Europa vorangetrieben. Die zunehmende Bedeutung von Innovationen in der Therapieentwicklung, die regulatorische Unterstützung experimenteller Arzneimittelprogramme und die Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen beschleunigen die Einführung von APIs in Forschungsanwendungen zusätzlich.

- Nach Potenz

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach ihrer Wirksamkeit in pharmazeutische Wirkstoffe mit niedriger bis mittlerer Wirksamkeit und pharmazeutische Wirkstoffe mit hoher bis hoher Wirksamkeit unterteilt. APIs mit niedriger bis mittlerer Wirksamkeit dominierten den Markt im Jahr 2024 mit einem Anteil von 59,4 %, was auf ihre breite therapeutische Anwendbarkeit in verschiedenen Krankheitsbereichen, einfachere Handhabungsanforderungen und geringere Sicherheits- und Eindämmungsauflagen zurückzuführen ist. Diese APIs werden häufig in konventionellen Therapien und Routinebehandlungen eingesetzt und sind daher sowohl im Krankenhaus- als auch im ambulanten Bereich unverzichtbar. Ihre einfache Herstellung, Kosteneffizienz und etablierten Regulierungsverfahren tragen zusätzlich zu ihrer marktbeherrschenden Stellung bei.

Für den Prognosezeitraum 2025 bis 2032 wird für potente bis hochpotente APIs ein durchschnittliches jährliches Wachstum von 11,0 % prognostiziert. Dieses Wachstum wird durch ihre entscheidende Rolle in der Spezialtherapie, einschließlich Onkologie, antiviralen Therapien und zielgerichteten Behandlungen, die eine präzise Dosierung und strenge Sicherheitsprotokolle erfordern, vorangetrieben. Steigende F&E-Investitionen in hochwirksame Medikamente, Fortschritte bei der Eindämmung und Verabreichungstechnologie sowie die steigende Nachfrage nach Spezial-APIs in der personalisierten Medizin sind Schlüsselfaktoren für das schnelle Wachstum dieses Segments in ganz Europa.

- Durch therapeutische Anwendung

Der europäische Markt für pharmazeutische Wirkstoffe (API) ist nach therapeutischen Anwendungsgebieten in die Bereiche Kardiologie, ZNS und Neurologie, Onkologie, Orthopädie, Endokrinologie, Pulmonologie, Gastroenterologie, Nephrologie, Ophthalmologie und andere therapeutische Anwendungsgebiete unterteilt. Die Onkologie dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 32,8 %, getrieben durch die steigende Prävalenz verschiedener Krebsarten, erhöhte Investitionen in zielgerichtete Therapien und die Ausweitung personalisierter Medizininitiativen in ganz Europa. Die Nachfrage nach onkologischen APIs wird durch Fortschritte in der Immuntherapie, Präzisionsmedizinprogramme und staatlich geförderte Krebsforschungsförderung zusätzlich gestützt.

Für ZNS- und neurologische Wirkstoffe wird im Prognosezeitraum von 2025 bis 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Dieses Wachstum wird durch die zunehmende Zahl neurodegenerativer und neurologischer Erkrankungen, die Entwicklung neuer Therapieoptionen für Krankheiten wie Alzheimer, Parkinson und Multiple Sklerose sowie einen zunehmenden Fokus auf Forschung und Entwicklung im europäischen Pharmasektor vorangetrieben. Das steigende Bewusstsein für psychische Gesundheit sowie technologische Fortschritte bei der Formulierung und Verabreichung von Medikamenten für neurologische Anwendungen tragen ebenfalls zum schnellen Wachstum dieses Segments bei.

Regionale Analyse des europäischen Marktes für pharmazeutische Wirkstoffe (API)

- Europa ist eine bedeutende Region im globalen Markt für pharmazeutische Wirkstoffe (API) und wird 2024 einen beachtlichen Umsatzanteil erzielen. Der Beitrag der Region wird durch ein fortschrittliches Ökosystem für die pharmazeutische Produktion, starke regulatorische Rahmenbedingungen und einen zunehmenden Fokus auf betriebliche Effizienz und Qualitätskonformität unterstützt. Steigende Investitionen in innovative API-Produktionstechnologien, der Fokus auf nachhaltige Herstellungsverfahren und der Ausbau von Auftragsherstellern (CMOs) treiben die Marktaktivitäten voran. Darüber hinaus ermutigt die steigende Nachfrage nach hochwertigen APIs, gepaart mit strengen Standards für Arzneimittelsicherheit und -wirksamkeit, Pharmaunternehmen, ihre Produktionskapazitäten zu stärken und so Europas Rolle in der globalen API-Landschaft zu stärken.

- Das Marktwachstum in Europa profitiert von robusten regulatorischen Rahmenbedingungen, umfassenden Erstattungsrichtlinien und einem hohen Patientenengagement, was insgesamt zu einer breiteren Akzeptanz von API-Lösungen beiträgt. Regierungen und Gesundheitsbehörden investieren in die Modernisierung der Gesundheits-IT und unterstützen wertorientierte Versorgungsmodelle, die Compliance, Transparenz und effizientes Arzneimittelmanagement in den Vordergrund stellen. Diese Initiativen, gepaart mit dem gestiegenen Bewusstsein von Pharmaherstellern und Gesundheitsdienstleistern für die Notwendigkeit von Qualitätskontrolle, integrierter Arzneimittelentwicklung und operativer Optimierung, sind wichtige Treiber für die Akzeptanz des API-Marktes.

- Europa ist Sitz zahlreicher führender Pharmatechnologieunternehmen, die sich auf die Produktion, das Qualitätsmanagement und die klinische Integration von Wirkstoffen spezialisiert haben. Die enge Zusammenarbeit zwischen Gesundheitseinrichtungen, Herstellern und Softwareanbietern fördert Fortschritte in der automatisierten Qualitätskontrolle, Prozessoptimierung und regulatorischen Berichtswesen. Diese Innovationen steigern nicht nur die Produktionseffizienz, sondern verbessern auch die Compliance und Patientensicherheit und untermauern Europas führende Position im globalen Wirkstoffmarkt.

Markteinblick in Deutschland für pharmazeutische Wirkstoffe (API)

Der deutsche Markt für pharmazeutische Wirkstoffe (API) nahm 2024 eine führende Position in Europa ein und erzielte mit 34,2 % den größten Umsatzanteil. Diese starke Entwicklung ist auf Deutschlands etabliertes Ökosystem für die pharmazeutische Produktion, strenge regulatorische Compliance-Standards und den Schwerpunkt auf eine qualitativ hochwertige API-Produktion zurückzuführen. Das Land profitiert von einem dichten Netzwerk aus Pharmaunternehmen und Forschungseinrichtungen, das Innovationen in der Arzneimittelentwicklung, Qualitätssicherung und Prozessoptimierung fördert. Fortschrittliche Fertigungstechnologien, darunter kontinuierliche Verarbeitung, Prozessanalysetechnologie (PAT) und Automatisierungslösungen, werden zunehmend eingesetzt, um die Produktionseffizienz und Produktkonsistenz zu verbessern. Deutschlands strategischer Fokus auf eine nachhaltige API-Produktion und eine exportorientierte Fertigung stärkt seine Bedeutung auf dem europäischen Markt weiter.

Markteinblick in den britischen Markt für aktive pharmazeutische Inhaltsstoffe (API)

Der britische Markt für pharmazeutische Wirkstoffe (API) machte im Jahr 2024 einen beachtlichen Anteil der europäischen API-Landschaft aus und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen. Das Wachstum des britischen Marktes wird durch Investitionen in moderne pharmazeutische Infrastruktur, die zunehmende Nutzung digitaler Fertigungslösungen und die zunehmende Betonung der Einhaltung regulatorischer Standards vorangetrieben. Die Integration cloudbasierter Systeme, automatisierter Prozessüberwachung und fortschrittlicher Analytik steigert die betriebliche Effizienz und gewährleistet eine gleichbleibende API-Qualität. Die steigende Nachfrage nach innovativen und hochreinen APIs sowie Initiativen zur Stärkung der lokalen pharmazeutischen Produktionskapazitäten treiben den robusten Wachstumskurs des Landes im europäischen Markt für pharmazeutische Wirkstoffe (API) voran.

Marktanteile pharmazeutischer Wirkstoffe (API) in Europa

Die europäische Branche der aktiven pharmazeutischen Inhaltsstoffe (API) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Abbott (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health Companies Inc. (Kanada)

- UCB SA (Belgien)

- Sunovion Pharmaceuticals Inc. (USA)

- Jazz Pharmaceuticals, Inc. (Großbritannien)

- AstraZeneca (Großbritannien)

- GSK plc (Großbritannien)

- H. Lundbeck A/S (Dänemark)

- Takeda Pharmaceutical Company Limited (Japan)

- Sumitomo Dainippon Pharma Co., Ltd. (Japan)

- Cadila Pharmaceuticals (Indien

Neueste Entwicklungen auf dem europäischen Markt für aktive pharmazeutische Inhaltsstoffe (API)

- Im Mai 2025 kündigte Xellia Pharmaceuticals, Europas letzter Hersteller wichtiger Antibiotika-Wirkstoffe, die Schließung seines größten Werks in Kopenhagen an. 500 Arbeitsplätze gingen verloren. Das Unternehmen begründete dies mit unhaltbarem Wettbewerb und plant, einen Teil der Produktion nach China zu verlagern. Dieser Schritt unterstreicht die Herausforderungen für die pharmazeutische Autarkie Europas, da bereits rund 80 % der in der EU verwendeten Wirkstoffe aus China stammen.

- Im Februar 2024 bestätigte Teva Pharmaceutical Industries trotz Spekulationen über eine Aufspaltung seine Entscheidung, ein einheitliches Unternehmen für Generika und Markenmedikamente zu bleiben. Der CEO betonte das große Interesse am API-Geschäft des Unternehmens, das in einer globalen Branche mit einem Wert von 85 Milliarden US-Dollar auf eine Milliarde US-Dollar geschätzt wird. Teva plant, sein API-Geschäft bis 2025 zu veräußern, um den Betrieb zu rationalisieren und sich auf Kernbereiche zu konzentrieren.

- Im Juli 2023 meldete EUROAPI, ein führender europäischer API-Hersteller, einen Anstieg des Nettoumsatzes um 2,6 % für das erste Halbjahr 2023 auf 496,6 Millionen Euro. Das Unternehmen konnte 35 neue Kunden im Bereich kleiner und großer Moleküle gewinnen und die Prostaglandin-Produktion in Budapest wieder aufnehmen, was zur positiven Entwicklung beitrug.

- Im November 2022 schloss EUROAPI die Übernahme von Biano ab und erweiterte damit seine Kapazitäten im Bereich Contract Development and Manufacturing Organization (CDMO). Dieser strategische Schritt zielte darauf ab, das Serviceangebot von EUROAPI zu erweitern und seine Position auf dem europäischen API-Markt zu stärken.

- Im Dezember 2021 ernannte EUROAPI einen neuen Vorstand und signalisierte damit sein Engagement für die Stärkung der Führungs- und Governance-Strukturen. Diese organisatorische Veränderung war Teil der umfassenderen Strategie des Unternehmens zur Steigerung der betrieblichen Effizienz und der Marktwettbewerbsfähigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.