Europe Active Wound Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

561.20 Million

USD

651.70 Million

2024

2032

USD

561.20 Million

USD

651.70 Million

2024

2032

| 2025 –2032 | |

| USD 561.20 Million | |

| USD 651.70 Million | |

| % | |

|

Marktsegmentierung für aktive Wundversorgung in Europa nach Produkt (synthetische Hauttransplantate, Allografts, Xenografts, Amniongewebetransplantate, Kollagenverbände, Wachstumsfaktoren, biologische Verbände), Wundtyp (chirurgische Wunden, Geschwüre, andere Wunden), Endverbraucher (stationäre Einrichtungen, ambulante Einrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für aktive Wundversorgung

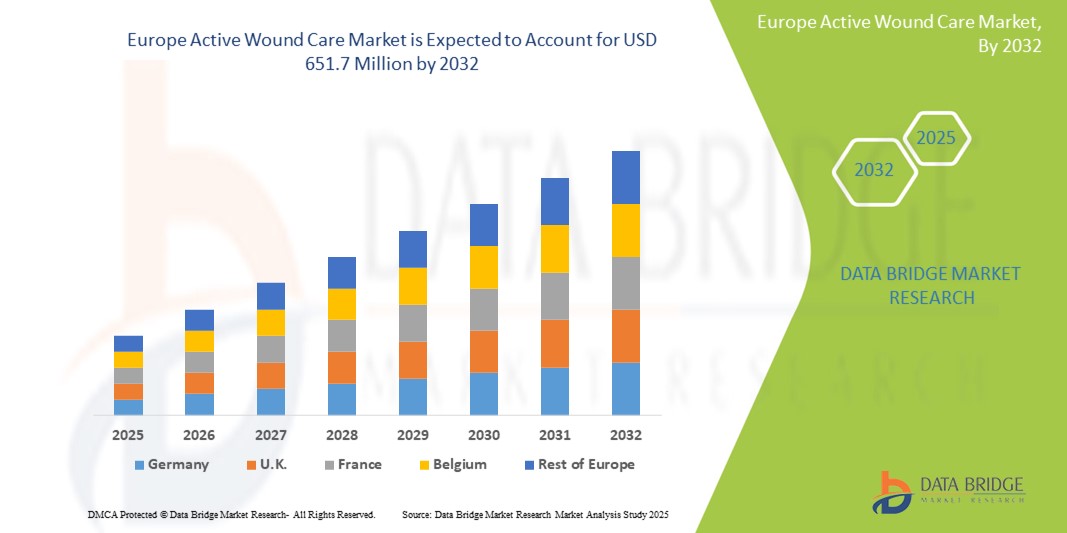

- Der europäische Markt für aktive Wundversorgung wurde im Jahr 2024 auf 561,2 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 651,7 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum entspricht.

- Das Wachstum des europäischen Marktes für aktive Wundversorgung wird von mehreren Schlüsselfaktoren getrieben. Ein Haupttreiber ist die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre, venöser Beingeschwüre und Dekubitus, die zu einer höheren Nachfrage nach fortschrittlichen Wundversorgungslösungen beitragen. Darüber hinaus führt die zunehmende Alterung der Bevölkerung in Europa zu einem Anstieg des altersbedingten Wundversorgungsbedarfs und treibt das Marktwachstum weiter voran. Kontinuierliche Innovationen in der Wundversorgungstechnologie, wie die Entwicklung biologischer Verbände, Wachstumsfaktortherapien und fortschrittlicher Systeme zur Unterdruck-Wundtherapie (NPWT), beflügeln den Markt zusätzlich. Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein des medizinischen Fachpersonals für die Vorteile aktiver Wundversorgungslösungen und die zunehmende Nutzung ambulanter Wundversorgung das weitere Marktwachstum in der Region vorantreiben.

Marktanalyse für aktive Wundversorgung in Europa

- Aktive Wundversorgung spielt eine entscheidende Rolle bei der Behandlung und Betreuung chronischer Wunden, indem sie die Geweberegeneration fördert und Heilungsprozesse beschleunigt. Sie umfasst fortschrittliche Therapien wie wachstumsfaktorbasierte Behandlungen, biologische Verbände und Zelltherapien, die alle entscheidend zur Verbesserung der Patientenergebnisse beitragen. Der zunehmende Fokus auf personalisierte Medizin und patientenzentrierte Versorgung in Europa hat die Nachfrage nach diesen fortschrittlichen Wundversorgungslösungen weiter erhöht.

- Der europäische Markt für aktive Wundversorgung wird vor allem durch die steigende Zahl chronischer Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen angetrieben, die zu Komplikationen wie diabetischen Fußgeschwüren, venösen Beingeschwüren und Dekubitus führen. Mit der zunehmenden älteren Bevölkerung wird die Prävalenz dieser chronischen Wunden voraussichtlich zunehmen und damit der Bedarf an fortschrittlichen Wundversorgungsprodukten steigen.

- Europa nimmt im europäischen Markt für aktive Wundversorgung eine dominante Stellung ein. Dies ist auf die starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und den Schwerpunkt auf fortschrittliche Wundversorgungstechnologien zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich nehmen eine Vorreiterrolle ein und profitieren von ihren gut etablierten Gesundheitssystemen, fortschrittlichen medizinischen Forschungseinrichtungen und der hohen Akzeptanz modernster Wundbehandlungstherapien.

- Regulatorische Rahmenbedingungen in Europa, darunter die der Europäischen Arzneimittelagentur (EMA), stellen sicher, dass Produkte der aktiven Wundversorgung hohe Sicherheits-, Wirksamkeits- und Qualitätsstandards erfüllen. Kontinuierliche Verbesserungen in der Produktentwicklung, wie beispielsweise die Einbindung innovativer Biomaterialien und Wachstumsfaktoren in die Wundheilung, verbessern die Marktaussichten zusätzlich. Darüber hinaus fördern regulatorische Standards und ethische Beschaffungspraktiken weiterhin die Marktintegrität und -konformität und fördern das Wachstum des Marktes für aktive Wundversorgung in der Region.

Berichtsumfang Marktsegmentierung für aktive Wundversorgung

|

Eigenschaften |

Wichtige Markteinblicke zur aktiven Wundversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für aktive Wundversorgung

„Innovationen in der Wundheilungstechnologie und wachsender Fokus auf die Behandlung chronischer Wunden“

- Der europäische Markt für aktive Wundversorgung verzeichnet aufgrund der steigenden Nachfrage nach fortschrittlichen Wundheilungstherapien ein starkes Wachstum, insbesondere bei der Behandlung chronischer Wunden wie diabetischen Fußgeschwüren, venösen Beingeschwüren und Dekubitus. Diese Erkrankungen treten mit der zunehmenden Alterung der Bevölkerung und lebensstilbedingten Erkrankungen immer häufiger auf.

- Laufende Innovationen bei biologischen Verbänden, Therapien auf Stammzellenbasis und Wundpflegeprodukten mit Wachstumsfaktoren verändern die Wundversorgung, indem sie die Geweberegeneration verbessern und die Heilungszeit verkürzen.

- So arbeiten beispielsweise Forschungseinrichtungen und Biotechnologieunternehmen in Frankreich und den Niederlanden aktiv an der Entwicklung biotechnologisch hergestellter Hautersatzstoffe und Gele auf Wachstumsfaktorbasis, die die Ergebnisse bei der Behandlung chronischer Wunden verbessern sollen.

- Der zunehmende Trend zur ambulanten Versorgung und Wundbehandlung zu Hause treibt die Einführung fortschrittlicher Wundversorgungslösungen weiter voran, die eine bessere Benutzerfreundlichkeit, längere Tragezeiten und einen verbesserten Patientenkomfort bieten.

- Regulatorische Unterstützung bei Produktzulassungen und optimierte Erstattungsverfahren in Ländern wie Deutschland und Großbritannien fördern einen breiteren Marktzugang und eine breitere Akzeptanz. Diese Vorschriften stellen sicher, dass die Produkte strenge Qualitäts-, Sicherheits- und Wirksamkeitsstandards erfüllen und fördern gleichzeitig Innovationen in diesem Bereich.

- Während neue Alternativen wie intelligente Wundverbände und 3D-biogedruckte Hautersatzstoffe immer mehr an Interesse gewinnen, dominieren nach wie vor traditionelle Methoden der aktiven Wundversorgung, insbesondere wenn die nachgewiesene klinische Wirksamkeit und die Vertrautheit des Arztes die wichtigsten Entscheidungsfaktoren sind.

Marktdynamik für aktive Wundversorgung

Treiber

„Zunehmende Prävalenz chronischer Wunden und Fortschritte bei regenerativen Therapien“

- Der europäische Markt für aktive Wundversorgung wird maßgeblich durch die steigende Zahl chronischer Wunden wie diabetische Fußgeschwüre, Dekubitus und venöse Beingeschwüre angetrieben, die mit der alternden Bevölkerung und der steigenden Zahl von Diabetes- und Fettleibigkeitserkrankungen in der gesamten Region in Zusammenhang stehen.

- Die zunehmende Anwendung regenerativer Therapien, darunter biotechnologisch hergestellter Hautersatz und auf Wachstumsfaktoren basierende Verbände, erweitert den Umfang der aktiven Wundversorgung sowohl im Krankenhaus als auch im ambulanten Bereich.

- Fortschritte in der Stammzellentherapie und im Tissue Engineering unterstützen weiterhin den Einsatz aktiver Wundpflegeprodukte, die die Geweberegeneration fördern und die Heilung beschleunigen.

- Die zunehmende Integration der fortschrittlichen Wundversorgung in nationale Gesundheitsprotokolle in Ländern wie Deutschland, Großbritannien und den Niederlanden steigert die Produktverfügbarkeit und das Bewusstsein der Ärzte.

Zum Beispiel,

- Im Jahr 2024 brachte Smith+Nephew (UK) einen Kollagenverband der nächsten Generation auf den europäischen Markt, der speziell zur Unterstützung der Geweberegeneration bei nicht heilenden Wunden entwickelt wurde.

- Günstige Erstattungsrichtlinien, eine erhöhte Finanzierung des Gesundheitswesens und ein größeres Bewusstsein für chronische Wundkomplikationen sorgen für ein anhaltendes Marktwachstum in ganz Europa.

Gelegenheit

„Ausweitung des Einsatzes biologischer Verbände und intelligenter Technologien im ambulanten Bereich“

- Der Trend hin zur ambulanten und häuslichen Pflege führt zu einer steigenden Nachfrage nach benutzerfreundlichen, hochwirksamen Produkten zur aktiven Wundversorgung, insbesondere bei älteren und in ihrer Mobilität eingeschränkten Patienten.

- Biologische Verbände, Zelltherapien und Formulierungen auf Wachstumsfaktorbasis gewinnen an Bedeutung, da sie die Heilung beschleunigen und die Notwendigkeit invasiver Eingriffe verringern können.

- Neue Technologien wie intelligente Verbände mit Echtzeit-Überwachungsfunktionen bieten Herstellern neue Möglichkeiten zur Innovation und Differenzierung ihres Produktangebots.

Zum Beispiel,

- Im Februar 2024 brachte Mölnlycke Health Care (Schweden) in ausgewählten europäischen Märkten einen intelligenten Wundverband auf den Markt, der Sensoren enthält, die den Feuchtigkeitsgehalt und den Heilungsverlauf überwachen, um die Fernbehandlung von Patienten zu unterstützen.

- Zunehmende öffentlich-private Forschungskooperationen sowie von der EU finanzierte Innovationsinitiativen unterstützen ebenfalls die Entwicklung und kommerzielle Einführung von Wundversorgungstechnologien der nächsten Generation.

Einschränkung/Herausforderung

„Hohe Kosten und regulatorische Komplexität verhindern eine breite Einführung“

- Eine der größten Hemmnisse auf dem Markt für aktive Wundversorgung sind die hohen Kosten für fortschrittliche Wundversorgungsprodukte, die ihre Zugänglichkeit in kostensensiblen Gesundheitssystemen und für nicht oder nur unzureichend versicherte Bevölkerungsgruppen einschränken.

- Komplexe und sich weiterentwickelnde regulatorische Anforderungen für biologische und zellbasierte Wundtherapien können die Entwicklungszeiträume verlängern und die Compliance-Kosten für die Hersteller erhöhen.

- Mangelndes Wissen unter Allgemeinmedizinern und inkonsistente Schulungen zur Wundversorgung in den verschiedenen europäischen Regionen können dazu führen, dass erweiterte Möglichkeiten der Wundversorgung nicht ausreichend genutzt werden, insbesondere in ländlichen und unterversorgten Gebieten.

Zum Beispiel,

- Im Jahr 2023 meldeten mehrere regionale Krankenhäuser in Osteuropa Verzögerungen bei der Einführung fortschrittlicher Wundpflegeprodukte aufgrund von Budgetbeschränkungen und mangelnder klinischer Ausbildung in regenerativen Technologien.

- Diese Herausforderungen werden durch Unterbrechungen der Lieferkette, insbesondere bei biologischen Komponenten und hochentwickelten Materialien, noch verschärft, da diese die rechtzeitige Produktverfügbarkeit und Preisstabilität beeinträchtigen können.

Marktumfang für aktive Wundversorgung

Der Markt ist segmentiert auf der Grundlage, Produkt, Wundtyp und Endbenutzer

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Wundtyp |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 werden synthetische Hauttransplantate voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Segment der synthetischen Hauttransplantate wird voraussichtlich den Markt für aktive Wundversorgung mit einem Anteil von 32,22 % im Jahr 2025 dominieren, da es zunehmend zur Behandlung komplexer und chronischer Wunden wie Verbrennungen, diabetischen Fußgeschwüren und Operationswunden eingesetzt wird. Diese Transplantate bieten mehrere Vorteile, darunter gleichbleibende Qualität, ein geringeres Risiko der Krankheitsübertragung und eine einfachere Verfügbarkeit im Vergleich zu biologischen Alternativen. Darüber hinaus haben kontinuierliche Fortschritte in den Bereichen Biomaterialien und Tissue Engineering zur Entwicklung synthetischer Transplantate der nächsten Generation geführt, die die natürlichen Hauteigenschaften möglichst genau nachahmen und so ihre Wirksamkeit bei der Wundheilung verbessern. Die steigende Nachfrage nach kostengünstigen, skalierbaren und gebrauchsfertigen Wundversorgungslösungen, insbesondere in hochvolumigen klinischen Einrichtungen in ganz Europa, treibt die Dominanz dieses Segments weiter voran.

Es wird erwartet, dass die chirurgischen Wunden im Prognosezeitraum den größten Anteil am Wundtypmarkt ausmachen werden

Im Jahr 2025 wird das Segment Chirurgische Wunden voraussichtlich den europäischen Markt für aktive Wundversorgung (FBS) mit einem Anteil von 61,34 % dominieren. Diese Dominanz ist auf die steigende Anzahl chirurgischer Eingriffe in der Region zurückzuführen, insbesondere in der Orthopädie, bei Herz-Kreislauf-Interventionen und bei onkologischen Operationen. Die wachsende ältere Bevölkerung und die zunehmende Verbreitung lebensstilbedingter Erkrankungen tragen zu einer höheren Operationsrate bei und verstärken damit den Bedarf an effektiven Wundversorgungslösungen, um die postoperative Heilung zu unterstützen und Komplikationen wie Infektionen und verzögerte Genesung zu reduzieren. FBS, bekannt für seine hohe Konzentration an Wachstumsfaktoren und Nährstoffen, spielt eine entscheidende Rolle bei der Förderung der Zellproliferation und Geweberegeneration und ist daher eine bevorzugte Ergänzung in der chirurgischen Wundbehandlung und in postoperativen Pflegeprotokollen. Darüber hinaus unterstützen das gestiegene Bewusstsein für fortschrittliche Wundversorgungsoptionen und die verbesserte Krankenhausinfrastruktur das nachhaltige Wachstum des Segments.

Regionale Analyse des Marktes für aktive Wundversorgung

„Deutschland ist das dominierende Land im Markt der aktiven Wundversorgung“

- Deutschland nimmt auf dem europäischen Markt für aktive Wundversorgung eine führende Position ein und verfügt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz von Herstellern medizinischer Geräte und der weit verbreiteten Einführung innovativer Wundversorgungstechnologien über den größten Marktanteil.

- Die hohe Zahl chronischer Leiden wie Diabetes und Gefäßerkrankungen in dem Land sowie die alternde Bevölkerung führen zu einer steigenden Nachfrage nach fortschrittlichen Lösungen zur Wundbehandlung, darunter synthetische Hauttransplantate, Biologika und Produkte auf Wachstumsfaktorbasis.

- Deutschlands Schwerpunkt auf klinischer Forschung und sein starkes Krankenhausnetz unterstützen die frühzeitige Einführung und Integration von Wundbehandlungstherapien der nächsten Generation sowohl im stationären als auch im ambulanten Bereich.

- Die Präsenz wichtiger Branchenakteure wie B. Braun, Paul Hartmann und Lohmann & Rauscher mit Hauptsitz in Deutschland trägt zusätzlich zur Produktinnovation, Inlandsverfügbarkeit und Marktdominanz bei.

- Darüber hinaus verbessern das robuste Erstattungssystem des Landes und die strikte Einhaltung regulatorischer Standards – wie sie beispielsweise von der Europäischen Arzneimittel-Agentur (EMA) und den nationalen Gesundheitsbehörden festgelegt werden – die Produktverfügbarkeit und das klinische Vertrauen.

- Deutschlands anhaltender Fokus auf patientenzentrierte Versorgung, digitale Gesundheitsintegration und personalisierte Wundbehandlungspläne sichert eine nachhaltige Führungsposition auf dem europäischen Markt für aktive Wundversorgung.

„Großbritannien wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Großbritannien dürfte voraussichtlich das schnellste Wachstum auf dem europäischen Markt für aktive Wundversorgung verzeichnen, was auf die zunehmende Einführung fortschrittlicher Wundversorgungsprodukte sowohl in Krankenhäusern als auch in der ambulanten Pflege zurückzuführen ist.

- Die wachsende Belastung durch chronische Wunden, die durch die Zunahme von Diabetes, Fettleibigkeit und einer alternden Bevölkerung noch verstärkt wird, verstärkt den Bedarf an wirksameren, aktiveren Lösungen zur Wundheilung.

- Die strategischen Investitionen der britischen Regierung in die Modernisierung des NHS und in gemeindenahe Wundversorgungsprogramme fördern die Einführung innovativer Wundbehandlungstherapien wie Unterdruck-Wundtherapie (NPWT), intelligenter Verbände und regenerativer Biologika.

- Das Land erlebt zudem einen Anstieg der Forschungs- und Entwicklungsaktivitäten. Führende Universitäten und medizinische Einrichtungen konzentrieren sich auf regenerative Medizin und Tissue Engineering, was die Nachfrage nach fortschrittlichen Lösungen für die Wundversorgung weiter ankurbelt.

- Kooperationen zwischen Biotech-Startups und großen Medizintechnikunternehmen fördern Innovationen und beschleunigen die Markteinführung neuer Produkte, was zur schnellen Expansion des Marktes beiträgt.

- Der Fokus Großbritanniens auf die Verbesserung klinischer Ergebnisse, die Senkung der Krankenhauseinweisungsraten und die Verbesserung der häuslichen Wundversorgung – kombiniert mit einem günstigen regulatorischen und Kostenerstattungsumfeld – macht das Land zum am schnellsten wachsenden Markt in Europa.

Marktanteile der aktiven Wundversorgung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Smith+Nephew plc

- Mölnlycke Health Care AB

- Paul Hartmann AG

- Coloplast A/S

- B. Braun Melsungen AG

- ConvaTec Group Plc

- Lohmann & Rauscher GmbH & Co. KG

- Urgo Medical

- Essity AB

- 3M Gesundheitswesen

Neueste Entwicklungen auf dem europäischen Markt für aktive Wundversorgung

- Im April 2024 veröffentlichte Smith+Nephew mit Hauptsitz in Großbritannien Daten seiner ALLEVYN LIFE Foam Dressing-Studie im International Wound Journal. Die Studie zeigte einen neuartigen Wirkmechanismus zur Prävention von Druckverletzungen (PIP).

- Juli 2024: Sonoma Pharmaceuticals, Inc. hat sein europäisches Vertriebsnetz durch eine Partnerschaft mit der Smart Healthcare Company (SHC) sro gestärkt und so den Vertrieb seiner Wundpflegeprodukte Microdacyn60 in der Ukraine erleichtert.

- Mai 2024: Convatec in London präsentierte die Ergebnisse einer multinationalen randomisierten kontrollierten Studie (RCT). Die Studie unterstreicht signifikante Fortschritte bei der Heilung venöser Beingeschwüre mit AQUACEL Ag+ Extra, die den Standardverband übertreffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.