Europe Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

375.80 Million

USD

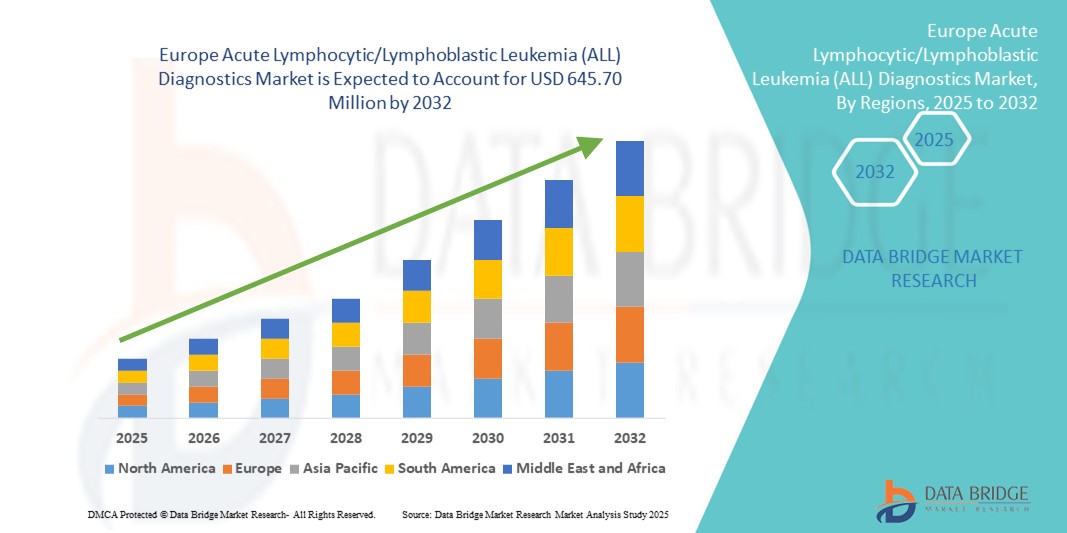

645.70 Million

2024

2032

USD

375.80 Million

USD

645.70 Million

2024

2032

| 2025 –2032 | |

| USD 375.80 Million | |

| USD 645.70 Million | |

| % | |

|

Marktsegmentierung für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Europa nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Bildgebungsverfahren, Biopsie, Bluttest und andere), Krebsart (B-Zell-lymphoblastische Leukämie/Lymphom und T-Zell-lymphoblastische Leukämie), Altersgruppe (unter 21, 21–29, 30–65, 65 und älter), Geschlecht (männlich und weiblich), Endverbraucher (Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL)

- Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) hatte im Jahr 2024 ein Volumen von 375,80 Millionen US-Dollar und wird bis 2032 voraussichtlich 645,70 Millionen US-Dollar erreichen , bei einer CAGR von 7,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der akuten lymphatischen/lymphoblastischen Leukämie (ALL) sowie durch das steigende Bewusstsein für eine frühzeitige Diagnose und die Vorteile einer rechtzeitigen Behandlung vorangetrieben.

- Technologische Fortschritte bei Diagnosemethoden, einschließlich Durchflusszytometrie, molekularen Tests und Immunphänotypisierung, verbessern die Genauigkeit, Geschwindigkeit und Zuverlässigkeit der ALL-Erkennung und unterstützen so die Marktexpansion

Marktanalyse für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL)

- Der europäische Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) verzeichnet ein starkes Wachstum. Dies ist auf die zunehmende Verbreitung von ALL in Europa, das wachsende Bewusstsein für Frühdiagnosen und den Einsatz fortschrittlicher Diagnosetechnologien wie molekularer Tests, genetischer Profilierung und Immunphänotypisierung zurückzuführen. Der zunehmende Fokus auf personalisierte Behandlungsansätze und Präzisionsmedizin treibt die Nachfrage nach ALL-Diagnostiklösungen weiter an.

- Wachsende staatliche Initiativen zur Unterstützung der Krebsdiagnostik, gepaart mit erhöhten Forschungsgeldern und der Modernisierung der Gesundheitsinfrastruktur, beschleunigen die Einführung aller diagnostischen Lösungen. Darüber hinaus ermöglicht die Integration von KI, fortschrittlicher Analytik und Hochdurchsatz-Testplattformen eine schnellere und präzisere Erkennung von Leukämie und verbessert so die Behandlungsergebnisse.

- Deutschland dominierte den europäischen Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, unterstützt durch seine robuste Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und starke Kooperationsmodelle zwischen Kostenträgern und Leistungserbringern, die den Zugang zu spezialisierten Leukämietests erleichtern.

- Großbritannien wird im Prognosezeitraum voraussichtlich mit 11,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem europäischen Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) verzeichnen. Grund hierfür sind die laufenden digitalen Transformationsprogramme des National Health Service (NHS), die zunehmende Rolle privater Gesundheitsdienstleister und die steigende Nachfrage nach integrierten Diagnoselösungen, die eine Früherkennung und personalisierte Patientenversorgung ermöglichen.

- Das Segment B-Zell-lymphoblastische Leukämie/Lymphom dominierte den Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) mit einem Marktanteil von 68,3 % im Jahr 2024. Diese Führungsposition ist auf die höhere Inzidenz von B-Zell-Leukämie zurückzuführen, die zu einer verstärkten Forschung, der Entwicklung gezielter Diagnoseinstrumente und der Einführung fortschrittlicher molekularer und durchflusszytometrischer Testmethoden speziell für diesen Subtyp führte.

Berichtsumfang und Marktsegmentierung für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL)

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL)

Fortschritte für mehr Genauigkeit und Effizienz in ALLEN Diagnosebereichen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI), maschinellem Lernen und automatisierten Datenanalysetools. Diese Innovationen verbessern die Geschwindigkeit, Genauigkeit und Zuverlässigkeit der Leukämieerkennung und ermöglichen eine frühere Diagnose und eine effektivere Behandlungsplanung.

- Beispielsweise können KI-gestützte Diagnoseplattformen komplexe Patientendaten aus Durchflusszytometrie, Immunphänotypisierung und molekularen Tests analysieren, um Leukämie-Subtypen mit hoher Präzision zu identifizieren und Kliniker dabei zu unterstützen, schnell fundierte Entscheidungen zu treffen.

- Automatisierung und erweiterte Analyseverfahren in Laborabläufen optimieren Prozesse, reduzieren menschliche Fehler und verbessern die Gesamteffizienz. Diese Systeme können zudem abnormale Muster erkennen und prädiktive Erkenntnisse zum Krankheitsverlauf liefern, was personalisierte Behandlungsstrategien ermöglicht.

- Die Einführung integrierter Diagnoselösungen, die molekulare Tests, genetische Profilerstellung und Hochdurchsatzanalyse kombinieren, verändert die Standards in der Leukämiediagnostik. Krankenhäuser, klinische Labore und Forschungsinstitute setzen zunehmend auf solche Lösungen, um die Behandlungsergebnisse zu verbessern und Behandlungsprotokolle zu optimieren.

- Die wachsende Nachfrage nach schnellen, zuverlässigen und kostengünstigen ALL-Diagnostiklösungen, insbesondere in Schwellenländern mit steigender Leukämierate, treibt das Marktwachstum weiter voran. Technologische Innovationen, kombiniert mit einem gestiegenen Bewusstsein für Früherkennung und Präzisionsmedizin , treiben das Wachstum der ALL-Diagnostikbranche maßgeblich voran .

Marktdynamik für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL)

Treiber

Wachsender Bedarf aufgrund steigender Leukämiefälle und des Bewusstseins für eine frühzeitige Diagnose

- Die zunehmende Verbreitung der akuten lymphatischen/lymphoblastischen Leukämie (ALL) in Industrie- und Entwicklungsländern sowie das gestiegene Bewusstsein für die entscheidende Bedeutung einer frühen Diagnose und rechtzeitiger Behandlungsinterventionen sind ein wichtiger Treiber für die wachsende Nachfrage nach ALL-Diagnoselösungen.

- So brachten führende Diagnostikunternehmen im Jahr 2024 fortschrittliche Durchflusszytometrie- und molekulare Testplattformen auf den Markt, die Leukämie-Subtypen schnell und mit hoher Genauigkeit erkennen können. Solche strategischen Produktinnovationen und technologischen Fortschritte dürften das Wachstum des ALL-Diagnostikmarktes im Prognosezeitraum deutlich vorantreiben.

- Da sich Gesundheitsdienstleister auf die Verbesserung der Patientensicherheit und der Therapieergebnisse konzentrieren, ist der Einsatz schneller, hochpräziser und zuverlässiger Diagnosetechnologien unerlässlich geworden. Dank der ALL-Diagnostik können Ärzte Krankheiten heute in früheren Stadien erkennen, die Risikostratifizierung erleichtern und personalisierte Behandlungspläne effektiver gestalten.

- Darüber hinaus führt die zunehmende Bedeutung der Präzisionsmedizin, bei der Behandlungsentscheidungen auf detaillierten genetischen, molekularen und immunphänotypischen Profilen basieren, zu einer verstärkten Nutzung umfassender Diagnoselösungen. Diese Technologien verbessern nicht nur die klinische Entscheidungsfindung, sondern auch die Überwachung des Behandlungserfolgs und des Krankheitsverlaufs.

- Der Komfort automatisierter Testplattformen, schnellere Durchlaufzeiten, die Integration in Krankenhausinformationssysteme und die breitere Zugänglichkeit ALLER Diagnoselösungen in Krankenhäusern, klinischen Laboren und Forschungsinstituten sind Schlüsselfaktoren für die Marktexpansion. Der Trend zur Steigerung der Betriebseffizienz und einer patientenzentrierten Versorgung trägt zusätzlich zum nachhaltigen Wachstum des Marktes bei.

Einschränkung/Herausforderung

Herausforderungen im Zusammenhang mit hohen Kosten und Anforderungen an das technische Fachwissen

- Die im Vergleich zu herkömmlichen hämatologischen Testmethoden relativ hohen Anschaffungskosten moderner Diagnosesysteme für akute lymphatische/lymphoblastische Leukämie (ALL) stellen nach wie vor ein erhebliches Hindernis für die Einführung dar. Dies gilt insbesondere für kleinere Krankenhäuser, Kliniken und Gesundheitseinrichtungen in Schwellenländern, wo Budgetbeschränkungen und begrenzte Investitionsausgaben den Zugang zu modernsten Diagnosetechnologien oft einschränken.

- Viele ALL-Diagnoseplattformen erfordern spezielle technische Schulungen und Fachkenntnisse, um präzise zu arbeiten und komplexe Testergebnisse korrekt zu interpretieren. Die begrenzte Verfügbarkeit von geschultem Laborpersonal und klinischen Experten kann daher eine breite Akzeptanz erheblich behindern, insbesondere in Regionen mit unterentwickelter Gesundheitsinfrastruktur.

- Die Sicherstellung einer konsistenten Gerätekalibrierung, das Erreichen reproduzierbarer und qualitativ hochwertiger Testergebnisse und die effektive Verwaltung komplexer Datenausgaben über längere Zeiträume können betriebliche und logistische Herausforderungen mit sich bringen. Diese Herausforderungen sind besonders akut in Umgebungen mit hohem Testaufkommen oder begrenzten Ressourcen, in denen die Arbeitsbelastung des Personals und die Anforderungen an die Gerätewartung hoch sind.

- Um diese Hürden zu überwinden, bedarf es der Entwicklung kostengünstiger, intuitiver und benutzerfreundlicher Diagnoselösungen, die den Bedarf an Spezialschulungen minimieren. Darüber hinaus ist die Implementierung umfassender Schulungsprogramme für Kliniker sowie von Geräten mit erhöhter Zuverlässigkeit, automatisierter Kalibrierung und optimierter Workflow-Integration unerlässlich, um das nachhaltige Wachstum und die breitere Verbreitung der ALL-Diagnostik in verschiedenen europäischen Gesundheitseinrichtungen zu unterstützen.

Marktumfang für Diagnostik bei akuter lymphatischer/lymphoblastischer Leukämie (ALL)

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Altersgruppe, Geschlecht, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Produkttyp in Instrumente sowie Verbrauchsmaterial und Zubehör unterteilt. Im Jahr 2024 dominierte das Instrumentensegment den Markt mit einem beachtlichen Umsatzanteil von 62,4 %. Diese Dominanz ist vor allem auf den weit verbreiteten Einsatz hochentwickelter Diagnoseinstrumente zurückzuführen, darunter Durchflusszytometer, PCR-Geräte und Next-Generation-Sequenzierungsplattformen, die für die genaue und frühzeitige Erkennung der akuten lymphatischen/lymphoblastischen Leukämie (ALL) unerlässlich sind. Diese fortschrittlichen Instrumente spielen eine entscheidende Rolle bei der Überwachung des Krankheitsverlaufs und ermöglichen personalisierte Behandlungsansätze.

Im Gegensatz dazu wird für das Segment Verbrauchsmaterialien und Zubehör zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund dafür ist die steigende Nachfrage nach wichtigen Reagenzien, Diagnosekits und Einweg-Laborbedarf, der Hochdurchsatztests unterstützt und präzise Diagnoseergebnisse gewährleistet.

- Nach Testtyp

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Testtyp in bildgebende Verfahren, Biopsie, Bluttests und weitere unterteilt. Das Segment Bluttests führte den Markt im Jahr 2024 mit einem Umsatzanteil von 45,6 % an, was vor allem auf das minimalinvasive Verfahren, die Kosteneffizienz und die breite Anwendbarkeit beim Screening, der Erstdiagnose und der laufenden Überwachung des Krankheitsverlaufs bei ALL-Patienten zurückzuführen ist.

Unterdessen wird erwartet, dass das Segment Biopsie mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % im Prognosezeitraum das schnellste Wachstum erzielen wird. Dies spiegelt seine unverzichtbare Rolle bei der Bestätigung ALLER Diagnosen, der Bereitstellung detaillierter pathologischer Erkenntnisse und der Ermöglichung der Entwicklung maßgeschneiderter Behandlungspläne für Patienten wider.

- Nach Krebsart

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Krebsart in B-Zell-lymphoblastische Leukämie/Lymphom und T-Zell-lymphoblastische Leukämie unterteilt. Im Jahr 2024 hatte das Segment B-Zell-lymphoblastische Leukämie/Lymphom mit einem beachtlichen Marktanteil von 68,3 % eine dominierende Stellung inne. Diese führende Position ist vor allem auf die höhere Inzidenzrate in der Region zurückzuführen, die zu einer verstärkten Forschung und signifikanten Fortschritten bei Diagnosetechnologien speziell für diesen Subtyp geführt hat.

Unterdessen wird erwartet, dass das Segment der T-Zell-lymphoblastischen Leukämie, obwohl es weniger verbreitet ist, zwischen 2025 und 2032 stetig mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen wird. Dieses Wachstum wird durch kontinuierliche Verbesserungen bei den Techniken zur Immunphänotypisierung und der molekularen Diagnostik unterstützt, die eine genauere Erkennung und maßgeschneiderte Behandlungsansätze für diesen klinisch wichtigen, aber relativ seltenen Leukämie-Subtyp ermöglichen.

- Nach Altersgruppe

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Altersgruppen unterteilt in: unter 21, 21–29, 30–65 und 65 Jahre und älter. Die Altersgruppe unter 21 Jahren erzielte im Jahr 2024 mit 38,7 % den größten Umsatzanteil, was die gut dokumentierte höhere Prävalenz der akuten lymphatischen Leukämie (ALL) bei Kindern und Jugendlichen in der Region widerspiegelt. Diese hohe Prävalenz treibt die Nachfrage nach pädiatrischen Diagnoselösungen und Frühinterventionstherapien voran.

Für die Altersgruppe der 30- bis 65-Jährigen wird im Prognosezeitraum ein robustes Marktwachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % prognostiziert. Dieses Wachstum ist vor allem auf das steigende Bewusstsein für ALLE Symptome bei Erwachsenen, verbesserte Diagnosemöglichkeiten für eine frühere Erkennung und eine zunehmende Konzentration auf erwachsene Patientengruppen zurückzuführen, die in der Vergangenheit unterdiagnostiziert waren.

• Nach Geschlecht

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Geschlecht in männlich und weiblich segmentiert. Das männliche Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 53,2 %. Diese Dominanz deckt sich mit epidemiologischen Daten, die auf eine geringfügig höhere ALL-Inzidenz bei Männern in der gesamten Region hinweisen. Faktoren wie genetische Veranlagung und Umwelteinflüsse werden untersucht, um diese Geschlechterunterschiede besser zu verstehen.

Im Gegensatz dazu wird für das Segment Frauen ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im gesamten Prognosezeitraum erwartet. Dieser Trend spiegelt die Verbesserung des Zugangs zur Gesundheitsversorgung, das gestiegene Gesundheitsbewusstsein von Frauen und Fortschritte in der Diagnosetechnologie wider, die eine frühere und genauere Erkennung von ALL bei weiblichen Patienten ermöglichen.

- Nach Endbenutzer

Der europäische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Endverbrauchern in Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere unterteilt. Im Jahr 2024 dominierten Krankenhäuser den Markt mit einem signifikanten Anteil von 57,6 %, was vor allem auf ihre gut etablierte und fortschrittliche Diagnoseinfrastruktur, ihre Fähigkeit zur integrierten Patientenversorgung und ihre Kapazitäten zur effizienten Behandlung komplexer und schwerer Leukämiefälle zurückzuführen ist.

Unabhängige Diagnoselabore dürften mit durchschnittlichen jährlichen Wachstumsraten von 9,5 % bzw. 9,2 % das schnellste Wachstum verzeichnen. Diese rasante Expansion ist auf den zunehmenden Trend zur Auslagerung diagnostischer Dienstleistungen durch Gesundheitsdienstleister und einen Anstieg der Investitionen in Forschung und klinische Studien zur Leukämiediagnostik zurückzuführen, die die Kapazitäten und die Servicereichweite in diesen spezialisierten Bereichen erweitern.

- Nach Vertriebskanal

Der europäische Markt für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL) ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Direktausschreibungen hatten im Jahr 2024 mit 54,3 % den größten Marktanteil, hauptsächlich unterstützt durch Massenbeschaffungsaktivitäten staatlicher Gesundheitsbehörden und großer Krankenhausnetzwerke, die die steigende Nachfrage nach Lösungen zur Leukämiediagnostik decken wollen.

Andererseits wird für den Einzelhandelsumsatz im Prognosezeitraum von 2025 bis 2032 mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dieses schnelle Wachstum wird durch die Ausweitung von Online-Verkaufsplattformen, eine zunehmende Präsenz in kleineren Kliniken und eine verbesserte Zugänglichkeit von Diagnoseprodukten und -dienstleistungen in halbstädtischen und ländlichen Gebieten vorangetrieben, wodurch eine größere Reichweite und mehr Komfort für die Endverbraucher ermöglicht werden.

Europa: Markteinblicke zur Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL)

- Europa nimmt mit einem beachtlichen Umsatzanteil von 30,00 % eine bedeutende Position im globalen Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ein. Die fortschrittliche Gesundheitsinfrastruktur der Region, die steigende Prävalenz von ALL und der zunehmende Fokus auf Früherkennung und personalisierte Behandlungsansätze unterstützen das Marktwachstum. Der Einsatz fortschrittlicher Diagnosetechnologien – darunter molekulare Tests, Immunphänotypisierung und genetische Profilierung – sowie strenge regulatorische Standards verbessern die diagnostische Genauigkeit und die betriebliche Effizienz. Darüber hinaus ermutigen das zunehmende Patientenbewusstsein, die Ausweitung klinischer Studien und die Nachfrage nach präzisen Leukämietests Gesundheitsdienstleister, umfassende ALL-Diagnostiklösungen zu implementieren, was zur weiteren Marktexpansion beiträgt.

- Die Expansion des Marktes in Europa profitiert von robusten regulatorischen Rahmenbedingungen, unterstützenden Regierungsinitiativen und steigenden Investitionen in die Modernisierung des Gesundheitswesens, die gemeinsam eine breitere Akzeptanz der ALL-Diagnostik fördern. Regierungen und Gesundheitsbehörden finanzieren die Krebsforschung, fördern Früherkennungsprogramme und fördern die Integration von KI und fortschrittlicher Analytik in diagnostische Arbeitsabläufe. Diese Initiativen, gepaart mit dem wachsenden Bewusstsein der Anbieter für die Vorteile präziser Diagnostik und verbesserter Patientenergebnisse, sind wichtige Treiber der Marktakzeptanz.

- Europa ist Sitz zahlreicher führender Diagnostikunternehmen und innovativer Lösungsanbieter, die sich auf die Hämatologie- und Onkologiediagnostik spezialisiert haben und so eine kontinuierliche Produktentwicklung und klinische Integration ermöglichen. Enge Kooperationen zwischen Krankenhäusern, Diagnostiklaboren und Technologieanbietern fördern die Weiterentwicklung von Schnelltestplattformen, automatisierten Arbeitsabläufen und der Hochdurchsatz-Molekulardiagnostik. Diese Innovationen verbessern nicht nur die diagnostische Genauigkeit, sondern optimieren auch die Patientenversorgung und Behandlungsplanung und untermauern Europas führende Position im globalen Markt für ALL-Diagnostik.

Markteinblicke für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Deutschland

Der deutsche Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) war mit einem signifikanten Umsatzanteil von 32,5 % im Jahr 2024 der führende europäische Markt. Diese Dominanz beruht auf der robusten deutschen Gesundheitsinfrastruktur, der hohen Akzeptanz fortschrittlicher Diagnosetechnologien und starken Kooperationsmodellen zwischen Kostenträgern und Leistungserbringern, die den Zugang zu spezialisierten Leukämietests erleichtern. Das Land profitiert von einem gut ausgebauten Netzwerk aus Krankenhäusern, Forschungseinrichtungen und Diagnoselaboren, das eine frühzeitige Erkennung, schnelle Tests und eine genaue Überwachung von ALL-Patienten ermöglicht. Investitionen in KI-gestützte Diagnostik und molekulare Testplattformen stärken Deutschlands Führungsposition weiter.

Markteinblick in die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Großbritannien

Der britische Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) hatte 2024 einen beachtlichen Anteil am europäischen Markt und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen. Dieses Wachstum wird durch die laufenden digitalen Transformationsprogramme des National Health Service (NHS), die zunehmende Rolle privater Gesundheitsdienstleister und die steigende Nachfrage nach integrierten Diagnoselösungen für Früherkennung und personalisierte Patientenversorgung vorangetrieben. Die zunehmende Nutzung fortschrittlicher Testtechnologien, gepaart mit der Ausweitung klinischer Forschungsinitiativen und unterstützender Gesundheitspolitik, fördert das schnelle Marktwachstum in der gesamten Region.

Marktanteile in der Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL)

Die Diagnostikbranche für akute lymphatische/lymphoblastische Leukämie (ALL) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Thermo Fisher Scientific, Inc. (USA)

- QIAGEN (Niederlande)

- Abbott (USA)

- Merck KGaA (Deutschland)

- Siemens Healthineers AG (USA)

- Hologic, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- DiaSorin SpA (Italien)

- Illumina, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Quest Diagnostics Incorporated (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- BD (USA)

- Exact Sciences Corporation (USA)

- Time Medical Holding (China)

- PlexBio (China)

- MinFound Medical Systems Co., Ltd (China)

- Medonica Co. LTD (Israel)

Neueste Entwicklungen auf dem europäischen Markt für Diagnostik bei akuter lymphatischer/lymphoblastischer Leukämie (ALL)

- Im Dezember 2024 wurde Illumina zum Sequenzierungspartner in wichtigen nationalen Genomikinitiativen Südkoreas (Macrogen Consortium / National Bio Big Data Project) ernannt – einer Erweiterung der groß angelegten Genomikinfrastruktur in der APAC-Region, die die onkologische Genomik, Varianteninterpretation und die Entwicklung von Tests beschleunigen wird, die für die Leukämiediagnostik nützlich sind (einschließlich ALL-Forschung und NGS-Panel-Entwicklung).

- Im August 2022 brachte F. Hoffmann-La Roche das Digital LightCycler System auf den Markt, seine erste kommerzielle digitale PCR-Plattform (dPCR) – ein hochempfindliches System zur absoluten Quantifizierung von DNA/RNA-Zielen, das sich gut für Arbeitsabläufe zur Erkennung von minimalen Resterkrankungen (MRD) und extrem seltenen Varianten eignet, die für die ALLE Diagnostik relevant sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.