Europe Aesthetic And Cosmetic Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.06 Billion

USD

1.90 Billion

2025

2033

USD

1.06 Billion

USD

1.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.90 Billion | |

| % | |

|

Marktsegmentierung für ästhetische und kosmetische Chirurgiegeräte in Europa nach Typ (Brustimplantate/Mammarimplantate, Körperimplantate und maßgefertigte Implantate), Rohmaterial (Polymere, Metalle und Biomaterialien), Endnutzer (Kliniken, Krankenhäuser, dermatologische Kliniken und andere), Vertriebskanal (Direktvergabe und Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

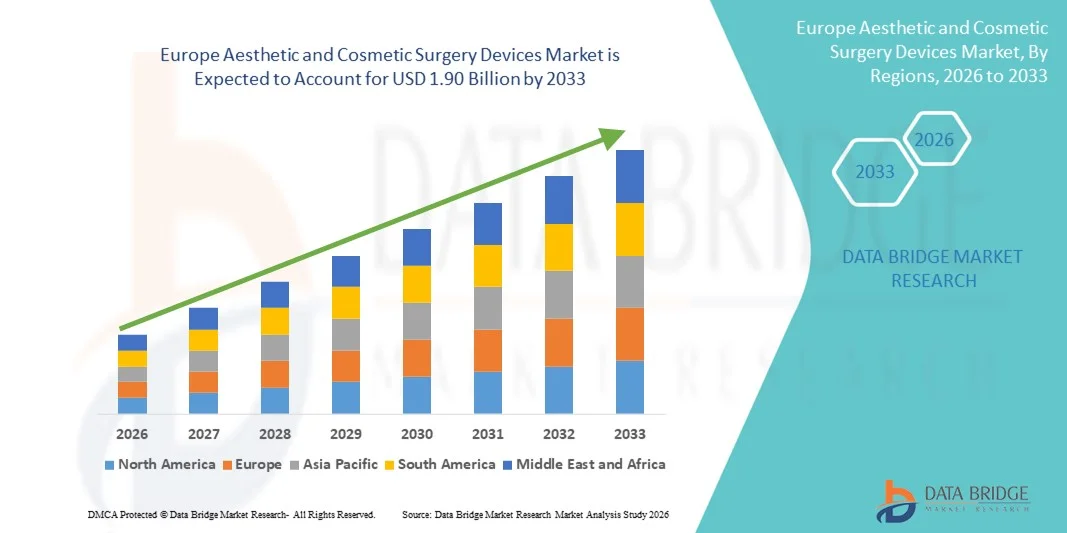

- Der europäische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie hatte im Jahr 2025 einen Wert von 1,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der ästhetischen und kosmetischen Technologie, die zunehmende Anwendung minimalinvasiver und nicht-chirurgischer Verfahren sowie die steigende Nachfrage der Verbraucher nach ästhetischen Verbesserungen im klinischen und kosmetischen Bereich angetrieben.

- Darüber hinaus treiben das wachsende Bewusstsein für ästhetische Behandlungen, höhere verfügbare Einkommen und eine alternde Bevölkerung, die Wert auf ein gepflegtes Aussehen legt, die Verbreitung moderner Geräte in dermatologischen Kliniken, Krankenhäusern und medizinischen Spas in ganz Europa voran. Diese zusammenwirkenden Faktoren beschleunigen die Nachfrage nach anspruchsvollen, sicheren und effektiven Lösungen in der kosmetischen Chirurgie und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

- Geräte für die ästhetische und kosmetische Chirurgie, darunter Brustimplantate, Körperimplantate und maßgefertigte Implantate, gewinnen im europäischen Gesundheits- und Schönheitssektor zunehmend an Bedeutung, da sie sichere, effektive und personalisierte Lösungen für rekonstruktive und kosmetische Eingriffe ermöglichen.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch das wachsende Bewusstsein der Verbraucher für kosmetische Eingriffe, steigende verfügbare Einkommen und die zunehmende Präferenz für minimalinvasive und maßgeschneiderte Implantatlösungen angetrieben.

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Inanspruchnahme kosmetischer Eingriffe und die starke Präsenz führender Gerätehersteller zurückzuführen, die innovative Lösungen für Brust- und Körperimplantate anbieten.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf diesem Markt sein, angetrieben durch den zunehmenden Medizintourismus, das Bevölkerungswachstum in den Städten und die steigende Nachfrage nach ästhetischen Behandlungen in Kliniken, Krankenhäusern und dermatologischen Zentren.

- Das Segment der Brustimplantate dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2025, angetrieben durch die hohe Nachfrage sowohl für rekonstruktive als auch für kosmetische Zwecke, etablierte Sicherheitsstandards und die starke Akzeptanz in Kliniken und Krankenhäusern in ganz Europa.

Berichtsgegenstand und Marktsegmentierung für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

Steigende Nachfrage nach minimalinvasiven und maßgeschneiderten Lösungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie ist die zunehmende Anwendung minimalinvasiver Verfahren und personalisierter Implantatlösungen, die im Vergleich zu traditionellen chirurgischen Methoden eine sicherere und schnellere Genesung ermöglichen.

- Das Motiva Ergonomix Brustimplantat ermöglicht beispielsweise eine individuelle Formgebung und minimalinvasive Eingriffe, wodurch Patientinnen ein maßgeschneidertes kosmetisches Ergebnis erzielen. Ebenso bieten die maßgefertigten Körperimplantate von Polytech eine präzise anatomische Anpassung für rekonstruktive und ästhetische Zwecke.

- Die nahtlose Integration von digitaler Bildgebung , 3D-Scanning und Planungssoftware in die Implantatentwicklung ermöglicht hochgradig personalisierte Eingriffe. Über eine einheitliche präoperative Planungsplattform können Chirurgen Ergebnisse simulieren und den am besten geeigneten Implantattyp und die passende Implantatgröße auswählen. So entsteht ein optimierter Arbeitsablauf für ästhetische Eingriffe.

- Dieser Trend hin zu sichereren, patientenspezifischen und technologisch fortschrittlichen Geräten verändert die Erwartungen an die Schönheitschirurgie grundlegend. Unternehmen wie Establishment Labs entwickeln daher Implantate und Geräte mit integrierter Planungssoftware und individualisierbaren Funktionen, um den sich wandelnden Patientenbedürfnissen gerecht zu werden.

- Die Nachfrage nach Geräten für ästhetische und kosmetische Chirurgie, die minimalinvasive und individuell angepasste Lösungen bieten, wächst in Kliniken, Krankenhäusern und dermatologischen Zentren rasant, da Patienten zunehmend Wert auf Sicherheit, Wirksamkeit und personalisierte Ergebnisse legen.

- Beispielsweise ermöglicht der zunehmende Einsatz von Hybridimplantaten, die Polymere und Biomaterialien kombinieren, eine bessere Biokompatibilität und Langzeitbeständigkeit und ist daher sowohl für Chirurgen als auch für Patienten, die nach zuverlässigen Optionen suchen, attraktiv.

- Darüber hinaus ermöglicht der Einsatz vernetzter chirurgischer Geräte mit Datenerfassungsfunktionen den Kliniken, Behandlungsergebnisse zu überwachen und Eingriffe zu optimieren, was das Vertrauen der Patienten und den Ruf der Klinik stärkt.

Marktdynamik für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

Treiber

Steigende Nachfrage aufgrund wachsenden Kosmetikbewusstseins und steigenden verfügbaren Einkommens

- Das wachsende Bewusstsein der Verbraucher für ästhetische Eingriffe, gepaart mit steigenden verfügbaren Einkommen in europäischen Ländern, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Geräten für die kosmetische Chirurgie.

- So kündigte Polytech beispielsweise im März 2025 die Erweiterung seines Angebots an maßgefertigten Implantaten in Deutschland und Frankreich an, mit dem Ziel, sowohl rekonstruktive als auch kosmetische Eingriffe durchzuführen. Man erwartet, dass dies die Akzeptanz der Geräte in Kliniken und Krankenhäusern steigern wird.

- Da Patienten zunehmend Wert auf ihr äußeres Erscheinungsbild legen und die Vorteile minimalinvasiver Eingriffe schätzen, bieten ästhetische Geräte vorhersagbare und qualitativ hochwertige Ergebnisse und sind daher gegenüber traditionellen Methoden vorzuziehen.

- Darüber hinaus macht die zunehmende Verbreitung des Medizintourismus in Frankreich, Italien und Spanien fortschrittliche Geräte für die kosmetische Chirurgie unerlässlich für Kliniken, die internationale Patienten betreuen und sichere und zuverlässige Behandlungslösungen anbieten.

- Die Verfügbarkeit benutzerfreundlicher Geräte, umfassende Schulungen für Chirurgen und Fortschritte im Implantatdesign sind Schlüsselfaktoren, die die Einführung von Geräten für die ästhetische und kosmetische Chirurgie in Krankenhäusern, dermatologischen Zentren und Privatkliniken vorantreiben.

- Beispielsweise treibt die wachsende Zahl älterer Menschen in Deutschland die Nachfrage nach rekonstruktiven und verjüngenden Eingriffen an und fördert so die Einführung entsprechender Geräte in Krankenhäusern und spezialisierten Kliniken.

- Zudem erweitern Partnerschaften zwischen Geräteherstellern und dermatologischen Klinikketten in Großbritannien und Italien den Zugang zu hochwertigen Implantaten und Schulungsprogrammen und beschleunigen so das Marktwachstum.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Vorschriften und hohe Gerätekosten

- Die strengen regulatorischen Standards und Zertifizierungsanforderungen für Medizinprodukte in ganz Europa stellen eine erhebliche Herausforderung für eine schnellere Marktdurchdringung dar, da die Einhaltung der Vorschriften die Produkteinführung verzögert.

- Beispielsweise haben Verzögerungen bei der CE-Kennzeichnung bestimmter kundenspezifischer Implantate einige Kliniken zögern lassen, neuere Technologien sofort einzuführen.

- Die Überwindung dieser regulatorischen Hürden durch proaktive Zulassungen, klinische Validierung und die Einhaltung der EU-Medizinprodukteverordnung ist entscheidend für den Aufbau von Vertrauen bei den Gesundheitsdienstleistern. Darüber hinaus können die hohen Kosten moderner Implantate und Geräte im Vergleich zu herkömmlichen Optionen für preissensible Kliniken oder kleinere Krankenhäuser ein Hindernis darstellen.

- Während die Gerätepreise allmählich wettbewerbsfähiger werden, sind Premium-Implantate und fortschrittliche chirurgische Instrumente nach wie vor mit erheblichen Kosten verbunden, was die Akzeptanz einschränken kann, insbesondere für kleinere Kliniken oder aufstrebende Märkte in Europa.

- Die Bewältigung dieser Herausforderungen durch Einhaltung regulatorischer Vorgaben, Kostenoptimierung und Schulungsprogramme für Klinikpersonal wird für ein nachhaltiges Wachstum des europäischen Marktes für Geräte zur ästhetischen und kosmetischen Chirurgie von entscheidender Bedeutung sein.

- Beispielsweise verzögern einige Kliniken in Spanien und Portugal die Einführung neuerer Implantattechnologien aus Budgetgründen, obwohl deren klinische Vorteile nachgewiesen sind.

- Darüber hinaus können potenzielle Komplikationen oder Nebenwirkungen, wenn auch selten, das Vertrauen der Ärzte und die Wahrnehmung der Patienten beeinträchtigen, weshalb die Marktüberwachung und eine angemessene Schulung für die Marktexpansion unerlässlich sind.

Marktübersicht für Geräte zur ästhetischen und kosmetischen Chirurgie in Europa

Der Markt ist segmentiert nach Art, Rohmaterial, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf dem Implantattyp ist der Markt in Brustimplantate, Körperimplantate und maßgefertigte Implantate unterteilt. Das Segment der Brustimplantate dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2025, angetrieben durch die starke Nachfrage sowohl für rekonstruktive als auch für kosmetische Zwecke. Diese Implantate werden aufgrund ihrer etablierten Sicherheitsstandards und vorhersehbaren Ergebnisse in Krankenhäusern und Kliniken in Deutschland, Frankreich und Großbritannien häufig eingesetzt. Brustimplantate bieten sowohl ästhetische Verbesserungen als auch postoperative Rekonstruktionsmöglichkeiten und gewinnen daher zunehmend an Bedeutung im medizinischen und kosmetischen Bereich. Das Segment profitiert zudem von Innovationen wie texturierten Oberflächen, kohäsiven Gelen und ergonomischen Designs, die den Patientenkomfort und die Patientenzufriedenheit erhöhen. Führende Hersteller konzentrieren sich auf fortschrittliche Brustimplantate, da diese bei Patientinnen, die sich für ästhetische Eingriffe entscheiden, eine höhere Akzeptanz und größere Bekanntheit genießen. Chirurgen bevorzugen Brustimplantate häufig aufgrund ihrer Zuverlässigkeit, Vielseitigkeit und breiten klinischen Akzeptanz, was die dominante Position des Segments in Europa sichert.

Für das Segment der maßgefertigten Implantate wird von 2026 bis 2033 mit einer Wachstumsrate von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach personalisierten und patientenspezifischen Lösungen. Maßgefertigte Implantate ermöglichen eine präzise anatomische Anpassung bei rekonstruktiven und kosmetischen Eingriffen und verbessern so die Behandlungsergebnisse und die Patientenzufriedenheit. Kliniken und dermatologische Zentren bevorzugen zunehmend individuelle Lösungen für komplexe Fälle, die maßgeschneiderte Implantate erfordern. Technologische Fortschritte wie 3D-Scanning und -Druck ermöglichen die Herstellung hochpräziser Implantate und fördern deren Verbreitung zusätzlich. Das Wachstum wird außerdem durch das steigende Bewusstsein für ästhetische Verbesserungen und den Wunsch nach einzigartigen, patientenorientierten Ergebnissen unterstützt. Patienten legen zunehmend Wert auf die Kombination aus Sicherheit, Personalisierung und minimalinvasiven Eingriffen, wodurch maßgefertigte Implantate in Europa zu einem schnell wachsenden Teilsegment werden.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der Markt in Polymere, Metalle und Biomaterialien unterteilt. Das Segment der Polymere dominierte den Markt mit dem größten Umsatzanteil von 46 % im Jahr 2025. Dies ist auf ihr geringes Gewicht, ihre Biokompatibilität und ihre vielseitigen Einsatzmöglichkeiten bei Brust- und Körperimplantaten zurückzuführen. Polymerbasierte Implantate sind in Deutschland, Frankreich und Italien aufgrund ihrer vorhersehbaren Leistung, des geringen Abstoßungsrisikos und der einfachen Anpassbarkeit weit verbreitet. Chirurgen bevorzugen Polymerimplantate sowohl für ästhetische als auch für rekonstruktive Eingriffe, da sie eine Vielzahl von Formen, Größen und Texturen ermöglichen, die der Patientenanatomie optimal entsprechen. Kontinuierliche Innovationen in der Polymertechnologie, darunter kohäsive Gele und Soft-Touch-Oberflächen, verbessern das natürliche Tragegefühl und die Haltbarkeit der Implantate. Polymerimplantate ermöglichen zudem minimalinvasive Implantationstechniken, wodurch die Genesungszeit verkürzt und die Patientenzufriedenheit erhöht wird. Die Dominanz dieses Segments wird durch die Kombination aus klinischer Akzeptanz, Sicherheit und Designflexibilität aufrechterhalten.

Für den Bereich der Biomaterialien wird von 2026 bis 2033 ein besonders starkes Wachstum von 18,5 % erwartet, getrieben durch den zunehmenden Einsatz von individuellen und rekonstruktiven Implantaten. Biomaterialien bieten eine hervorragende Biokompatibilität und integrieren sich in das umliegende Gewebe, wodurch sie sich ideal für komplexe Eingriffe eignen. Krankenhäuser und Kliniken in Frankreich, Großbritannien und Spanien setzen aufgrund ihres Sicherheitsprofils und ihrer verbesserten Leistungsfähigkeit vermehrt auf Biomaterialimplantate. Technologische Fortschritte wie biobasierte Gerüste und gewebeschonende Beschichtungen fördern diese Entwicklung zusätzlich. Das steigende Bewusstsein der Patienten für sicherere und langlebigere Implantate trägt ebenfalls zum Trend hin zu Biomaterialien bei. Die Möglichkeit, Komplikationen zu reduzieren und ästhetische Ergebnisse zu verbessern, ist ein Schlüsselfaktor für das rasante Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, dermatologische Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 39 % im Jahr 2025. Dies ist auf die Verfügbarkeit modernster Operationsanlagen, hochqualifizierter Chirurgen und den Einsatz hochwertiger Implantate für rekonstruktive und kosmetische Eingriffe zurückzuführen. Krankenhäuser in Deutschland, Frankreich und Italien bieten integrierte Leistungen an, die präoperative Planung, Operation und postoperative Betreuung umfassen und so das Vertrauen und die Zufriedenheit der Patienten stärken. Die führende Position der Krankenhäuser wird durch ihre Fähigkeit, komplexe Eingriffe durchzuführen, und die Verfügbarkeit fortschrittlicher Bildgebungs- und Planungsinstrumente gestützt. Krankenhäuser profitieren zudem von Kooperationen mit führenden Geräteherstellern, die ihnen Zugang zu den neuesten Implantaten und Technologien ermöglichen. Das Vertrauen der Patienten in die Abläufe in Krankenhäusern fördert die Anwendung von Geräten für die ästhetische und kosmetische Chirurgie zusätzlich. Das Segment bleibt aufgrund seiner Infrastruktur, seiner klinischen Expertise und des hohen Patientenaufkommens dominant.

Für das Segment der Kliniken wird von 2026 bis 2033 mit einer Wachstumsrate von 20,3 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der Aufstieg spezialisierter Kliniken für ästhetische Medizin und Dermatologie, die minimalinvasive Eingriffe anbieten. Kliniken in Großbritannien, Spanien und Frankreich setzen vermehrt auf fortschrittliche Implantate und Geräte, um der steigenden Patientennachfrage gerecht zu werden. Kliniken bieten eine komfortable und individuelle Behandlung und konzentrieren sich häufig auf Wahleingriffe, was sie für Patienten attraktiv macht, die sich kosmetische Verbesserungen wünschen. Der Trend zu ambulanten und minimalinvasiven Behandlungen erhöht den Bedarf an effizienten und tragbaren Geräten. Partnerschaften mit Implantatherstellern für Schulungen und Produktzugang fördern die schnelle Akzeptanz zusätzlich. Das Wachstum des Segments wird durch steigendes Bewusstsein, kürzere Behandlungszeiten und die Präferenz der Patienten für ambulante Behandlungen weiter begünstigt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Apotheken unterteilt. Der Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2025, getrieben durch Großbestellungen von Krankenhäusern, staatlichen Einrichtungen und Kliniken. Direktvertriebsvereinbarungen mit Herstellern gewährleisten eine kontinuierliche Versorgung, Zugang zu modernsten Implantaten und wettbewerbsfähige Preise für Großabnehmer. Krankenhäuser und Kliniken in Deutschland, Frankreich und Italien bevorzugen den Direktvertrieb für Großbestellungen und langfristige Verträge. Dieses Segment ermöglicht es Herstellern zudem, Schulungen, Support und Wartungsleistungen anzubieten und so die Beziehungen zu wichtigen Akteuren im Gesundheitswesen zu stärken. Der Direktvertrieb bietet Zuverlässigkeit, Kosteneffizienz und gesicherten Zugang zu Premiumprodukten und sichert so seine Marktführerschaft. Hersteller nutzen Direktvertriebsvereinbarungen auch, um neue Implantate und Geräte in großen Gesundheitsnetzwerken einzuführen.

Der Einzelhandel mit Apotheken wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 17,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit rezeptfreier ästhetischer Geräte und nicht-invasiver Lösungen. Apotheken in Großbritannien, Spanien und Frankreich bieten Patienten Zugang zu Geräten für den Heimgebrauch, Injektionssets und kleineren kosmetischen Instrumenten. Das steigende Bewusstsein für Selbstpflege, nicht-chirurgische Behandlungen und die bequeme Verfügbarkeit dieser Geräte tragen zu diesem Wachstum bei. Der Einzelhandel ermöglicht es Patienten, Produkte ohne Krankenhausbesuch zu testen, was die Akzeptanz bei jüngeren Bevölkerungsgruppen erhöht. Partnerschaften zwischen Apotheken und Geräteherstellern für Werbeaktionen, Schulungen und Produkteinführungen fördern die Marktdurchdringung zusätzlich. Das Wachstum dieses Segments spiegelt die Verbraucherpräferenz für Zugänglichkeit, Komfort und präventive ästhetische Pflege wider.

Regionale Analyse des europäischen Marktes für Geräte zur ästhetischen und kosmetischen Chirurgie

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Inanspruchnahme kosmetischer Eingriffe und die starke Präsenz führender Gerätehersteller zurückzuführen, die innovative Lösungen für Brust- und Körperimplantate anbieten.

- Patienten und Kliniken in der Region legen großen Wert auf Sicherheit, Wirksamkeit und vorhersehbare Ergebnisse sowie auf die Verfügbarkeit minimalinvasiver und personalisierter Implantatlösungen, die die Genesungszeit verkürzen und die allgemeine Zufriedenheit steigern.

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine gut informierte Patientenschaft und den wachsenden Medizintourismus begünstigt, wodurch sich Deutschland als Schlüsselmarkt für Krankenhäuser und ästhetische Kliniken etabliert, die rekonstruktive und kosmetische Eingriffe anbieten.

Einblick in den deutschen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der deutsche Markt erzielte 2025 mit 28,7 % den größten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Nachfrage nach kosmetischen Eingriffen und die starke Präsenz führender Gerätehersteller, die innovative Brust-, Körper- und maßgefertigte Implantate anbieten. Deutsche Patienten und Kliniken legen Wert auf Sicherheit, qualitativ hochwertige Ergebnisse und minimalinvasive Lösungen. Die Integration digitaler Planungstools, 3D-Bildgebung und maßgefertigter Implantate setzt sich in Krankenhäusern und spezialisierten Kliniken zunehmend durch. Steigende Investitionen in die Ausbildung von Chirurgen und das wachsende Interesse der Patienten an ästhetischen Verbesserungen fördern das Wachstum zusätzlich. Deutschland bleibt ein Zentrum für in- und ausländische Patienten, die hochwertige rekonstruktive und kosmetische Behandlungen suchen.

Einblick in den französischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der französische Markt dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Medizintourismus, das steigende Bewusstsein für ästhetische Eingriffe und die wachsende Nachfrage nach minimalinvasiven Implantaten. Kliniken, Krankenhäuser und dermatologische Zentren in Frankreich setzen vermehrt auf moderne Brust- und Körperimplantate, um den Bedürfnissen in- und ausländischer Patienten gerecht zu werden. Technologische Fortschritte bei Implantatmaterialien wie Polymeren und Biomaterialien tragen zur Patientensicherheit bei und verbessern die Behandlungsergebnisse. Französische Patienten legen zunehmend Wert auf kürzere Genesungszeiten und personalisierte Lösungen, was die Akzeptanz dieser Technologien weiter fördert. Investitionen in die Klinikinfrastruktur sowie in die Weiterbildung von Chirurgen unterstützen das rasante Wachstum zusätzlich.

Einblick in den britischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der britische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kosmetischen Eingriffen, höhere verfügbare Einkommen und die zunehmende Beliebtheit minimalinvasiver Verfahren. Aufklärungskampagnen und der Zugang zu fortschrittlichen ästhetischen Behandlungen fördern deren Anwendung in Krankenhäusern und dermatologischen Kliniken. Kliniken setzen auf patientenorientierte Ansätze und bieten maßgefertigte Implantate sowie eine hochwertige Nachsorge. Partnerschaften mit Geräteherstellern für Schulungen und die Lieferung von Implantaten tragen zusätzlich zur Marktdurchdringung bei. Auch das wachsende Interesse an nicht-chirurgischen Eingriffen und ambulanten kosmetischen Behandlungen fördert die Akzeptanz sowohl in städtischen als auch in ländlichen Gebieten.

Einblick in den italienischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der italienische Markt gewinnt aufgrund des steigenden Bewusstseins für ästhetische Medizin, des wachsenden Medizintourismus und zunehmender Investitionen in Kliniken für ästhetische Chirurgie an Dynamik. Italienische Krankenhäuser und spezialisierte Zentren setzen auf fortschrittliche Brust-, Körper- und maßgefertigte Implantate, um den Bedürfnissen in- und ausländischer Patienten gerecht zu werden. Die Integration von 3D-Bildgebung und digitalen Planungsplattformen gewährleistet präzise Ergebnisse und erhöht die Patientenzufriedenheit. Patienten wünschen sich zunehmend minimalinvasive Lösungen mit kürzeren Genesungszeiten, was die Nachfrage nach diesen Geräten ankurbelt. Kontinuierliche Innovationen lokaler und internationaler Hersteller unterstützen das Marktwachstum. Italiens starker Fokus auf ästhetische Eingriffe und Patientenerfahrung fördert die Akzeptanz dieser Technologien in Krankenhäusern und Kliniken.

Marktanteil von Geräten für ästhetische und kosmetische Chirurgie in Europa

Die europäische Branche für Geräte zur ästhetischen und kosmetischen Chirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- FOTONA doo (Slowenien)

- POLYTECH Health & Aesthetics GmbH (Deutschland)

- TEOXANE (Schweiz)

- Lumenis Be Ltd. (Israel)

- Sientra, Inc. (USA)

- GC Aesthetics (Irland)

- Laboratoires VIVACY (Frankreich)

- Sinclair Pharma (UK)

- Alma Lasers (Israel)

- Asclepion Laser Technologies GmbH (Deutschland)

- IBSA Institut Biochimique SA (Schweiz)

- Innoaesthetics SL (Spanien)

- Merz Ästhetik (Deutschland)

- Allergan Aesthetics (USA)

- GALDERMA (Schweiz)

- Syneron Candela Ltd. (USA)

- BTL Industries Ltd. (Tschechische Republik)

- Cutera, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie?

- Im Januar 2025 brachte Merz Aesthetics Ultherapy PRIME® auf dem IMCAS-Weltkongress 2025 in der EMEA-Region auf den Markt. Das fortschrittliche, nicht-invasive Hautstraffungsgerät bietet individuell anpassbare Behandlungsmöglichkeiten. Die Produkteinführung in Frankfurt am Main präsentierte Ultraschalltechnologie der nächsten Generation zur Verbesserung der Kollagenstimulation und regenerativen Ästhetik und unterstrich damit die führende Position von Merz im Bereich nicht-chirurgischer Lifting-Lösungen in ganz Europa.

- Im November 2023 stellte TÜV SÜD als weltweit erstes Unternehmen ein Zertifikat für ein ästhetisches Produkt gemäß Anhang XVI der EU-Medizinprodukteverordnung (MDR) aus – einen Hyaluronsäure-basierten Dermalfiller. Diese Zertifizierung markierte einen wichtigen regulatorischen Fortschritt für injizierbare ästhetische Produkte, der über traditionelle Medizinprodukte hinausgeht, und trug dazu bei, die Verfügbarkeit konformer Produkte und die Sicherheit für europäische Verbraucher zu verbessern.

- Im Mai 2023 gab Establishment Labs die CE-Kennzeichnung für seine fortschrittlichen minimalinvasiven chirurgischen Instrumente (darunter Motiva Injector, Motiva Inflatable Balloon und Motiva Channel Dissector) bekannt. Diese Zulassung gemäß der europäischen Medizinprodukteverordnung (MDR) ermöglichte es dem Unternehmen, seine Instrumente der nächsten Generation, die zur Verbesserung der Ergebnisse ästhetischer Brustoperationen entwickelt wurden, europaweit zu vermarkten und unterstreicht die kontinuierliche Innovationskraft im Bereich chirurgischer Medizinprodukte.

- Im Februar 2023 erhielt Neauvia als erstes Unternehmen im Bereich der ästhetischen Medizin die CE-Kennzeichnung gemäß der EU-Medizinprodukteverordnung (MDR) für sein Sortiment an Gesichtsfillern. Die neue MDR-Zertifizierung stellt einen strengeren regulatorischen Standard als die vorherige Richtlinie dar und gewährleistet somit höhere Sicherheit und Leistungsfähigkeit für in Europa vertriebene ästhetische Medizinprodukte. Dieser Meilenstein positionierte Neauvia als Vorreiter auf einem stärker regulierten europäischen Markt für ästhetische Medizin und stärkte das Vertrauen der Anwender dieser Dermalfiller.

- Im März 2021 erhielt der in Südkorea ansässige Hautfüller Artgaon die CE-Kennzeichnung und visierte den europäischen Markt für ästhetische Medizin an. Obwohl Artgaon außerhalb Europas hergestellt wird, unterstreicht die CE-Zertifizierung Europas Rolle als wichtiger regulierter Markt für hochwertige injizierbare ästhetische Produkte und hebt die frühe Einführung fortschrittlicher Füllstofftechnologie in der Region hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.