Europe And Middle East And Africa Medical Oxygen Cylinder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.87 Billion

USD

8.88 Billion

2024

2032

USD

5.87 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 8.88 Billion | |

| % | |

|

Marktsegmentierung für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika nach Produkt (tragbare Sauerstoffflaschen und stationäre Sauerstoffflaschen), Technologie (kontinuierlicher Fluss und Pulsfluss), Anwendung (chronisch obstruktive Lungenerkrankung (COPD), Lungenentzündung, Lungenkrebs, Asthma, Atemnotsyndrom, Schlafapnoe, Anästhesie und andere), Benutzerfreundlichkeit (außerhäusliche und häusliche Pflege), Endbenutzer (Krankenhäuser, eigenständige Rettungsdienste, häusliche Pflegeeinrichtungen und andere), Vertriebskanal (Drittanbieter, Direktausschreibung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

- Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 5,87 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,88 Milliarden US-Dollar erreichen , bei einer CAGR von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Beatmungstherapie, häuslicher Krankenpflege und Notfallmedizin in Europa sowie im Nahen Osten und Afrika (MEA) vorangetrieben. Technologische Fortschritte bei Sauerstoffspeichersystemen und eine zunehmend alternde Bevölkerung mit chronischen Atemwegserkrankungen wie COPD und Asthma tragen zum erhöhten Bedarf an tragbaren und effizienten medizinischen Sauerstoffflaschen bei. Die COVID-19-Pandemie hat das Bewusstsein und die Nachfrage nach Sauerstofftherapie in Gesundheitseinrichtungen und Privathaushalten weiter geschärft und damit den Grundstein für ein langfristiges Marktwachstum gelegt.

- Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach zugänglichen, zuverlässigen und leichten Sauerstoffversorgungssystemen den Wechsel von stationären Sauerstoffquellen zu tragbaren Sauerstoffflaschen voran. Dieser Wandel ist besonders in abgelegenen und unterversorgten Gebieten der MEA-Region ausgeprägt, wo der Zugang zu zentralen Sauerstofferzeugungsanlagen nach wie vor eingeschränkt ist. Tragbare Sauerstoffflaschen werden daher immer wichtiger, um die Versorgungslücke im Gesundheitswesen zu schließen.

Marktanalyse für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

- Medizinische Sauerstoffflaschen, die tragbare und stationäre Sauerstoffversorgungslösungen für Patienten mit Atemwegserkrankungen bieten, sind aufgrund ihrer lebenserhaltenden Eigenschaften, ihrer Tragbarkeit und ihrer Rolle in der Notfall- und chronischen Atemwegsversorgung zunehmend wichtige Bestandteile von Gesundheitssystemen sowohl im klinischen als auch im häuslichen Bereich.

- Die steigende Nachfrage nach medizinischen Sauerstoffflaschen wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen (wie COPD, Asthma und COVID-19-Nachwirkungen), die zunehmende geriatrische Bevölkerung und den steigenden Bedarf an Sauerstofftherapie zu Hause angeheizt.

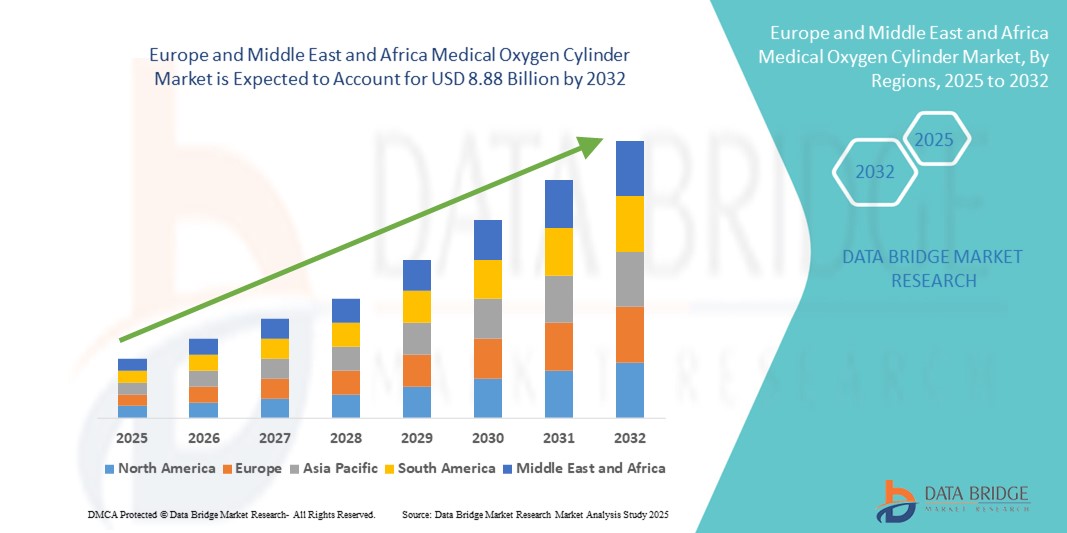

- Europa dominierte den Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,4 % im Jahr 2024. Dies ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine steigende Zahl von Patienten, die eine Langzeit-Sauerstofftherapie benötigen. Deutschland, Frankreich und Großbritannien verzeichnen ein deutliches Wachstum bei der Flascheninstallation in Krankenhäusern und der häuslichen Pflege, angetrieben durch Innovationen bei leichten, leistungsstarken Flaschen und die Nachfrage nach mobiler Atemunterstützung.

- Der Nahe Osten und Afrika werden voraussichtlich die am schnellsten wachsende Region im europäischen und nahöstlichen Markt für medizinische Sauerstoffflaschen sein. Dies wird durch die Verbesserung des Zugangs zur Gesundheitsversorgung, staatliche Investitionen in die Sauerstoffversorgungsinfrastruktur (insbesondere in ländlichen und unterversorgten Regionen) und das steigende Bewusstsein für die Behandlung chronischer Atemwegserkrankungen unterstützt.

- Das Segment der nicht-häuslichen Pflege dominierte den Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika mit einem Marktanteil von 68,2 % im Jahr 2024 aufgrund der hohen Nachfrage von Krankenhäusern, der Notfallversorgung und ambulanten Diensten.

Berichtsumfang und Marktsegmentierung für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

|

Eigenschaften |

Wichtige Markteinblicke für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

Steigende Nachfrage aufgrund des Bedarfs an Beatmungsgeräten für die häusliche Pflege und im Notfall

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist die steigende Nachfrage nach leichten, tragbaren und leistungsstarken Flaschen, die sowohl im klinischen als auch im häuslichen Bereich eingesetzt werden können. Dieser Trend wird durch die steigende Zahl chronischer Atemwegserkrankungen wie COPD, Asthma und Komplikationen nach COVID-19 vorangetrieben.

- In Europa beispielsweise entscheiden sich immer mehr ältere Patienten für eine Sauerstofftherapie zu Hause. Dies veranlasst Hersteller dazu, kompakte medizinische Sauerstoffflaschen mit längerer Lebensdauer und besserer Mobilität zu entwickeln. Im Nahen Osten und in Afrika arbeiten Regierungen und NGOs daran, den Zugang zur Sauerstoffversorgungsinfrastruktur in unterversorgten Regionen zu verbessern.

- Moderne medizinische Sauerstoffflaschen verfügen heute über fortschrittliche Ventilsysteme und Druckregler, die die Sicherheit des Anwenders und die Genauigkeit der Abgabe erhöhen. Diese Verbesserungen ermöglichen es Patienten und Pflegepersonal, die Sauerstofftherapie ohne klinische Aufsicht besser durchzuführen und so die Abhängigkeit von Krankenhauseinrichtungen zu verringern.

- Darüber hinaus steigt die Nachfrage nach nachfüllbaren und kostengünstigen Lösungen, insbesondere in Regionen mit logistischen Herausforderungen. Gesundheitssysteme legen Wert auf die Verfügbarkeit von Nachfüllstationen und mobilen Sauerstofflieferdiensten, um den Bedarf der Patienten in abgelegenen Gebieten zu decken.

- Der Trend zu einer patientenzentrierteren, dezentralen Beatmungstherapie verändert die Sauerstoffversorgung in Europa, dem Nahen Osten und Afrika. Unterstützt wird dieser Wandel durch Gesundheitspolitiken, die die häusliche Behandlung und ambulante Betreuung von Patienten mit chronischen Atemwegserkrankungen fördern.

- Große Unternehmen wie Linde plc, Air Liquide und Worthington Industries konzentrieren sich auf die Entwicklung medizinischer Zylinder, die den regionalen Sicherheitsvorschriften entsprechen und gleichzeitig längere Nutzungszeiten, eine robuste Konstruktion und einen einfachen Transport sowohl für den ambulanten als auch für den stationären Einsatz bieten.

- Die Nachfrage nach medizinischen Sauerstoffflaschen, die mehr Sicherheit, Mobilität und die Einhaltung von Gesundheitsstandards bieten, wird voraussichtlich stetig steigen, da immer mehr Patienten und Anbieter nach zuverlässigen Lösungen zur Unterstützung der chronischen Pflege und Notfallversorgung in verschiedenen Gesundheitseinrichtungen suchen.

Marktdynamik für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

Treiber

Wachsender Bedarf aufgrund zunehmender Atemwegserkrankungen und Einführung der Sauerstofftherapie zu Hause

- Die zunehmende Verbreitung chronischer Atemwegserkrankungen wie COPD, Asthma und Komplikationen nach COVID-19 in Europa, dem Nahen Osten und Afrika ist ein wesentlicher Treiber für die erhöhte Nachfrage nach medizinischen Sauerstoffflaschen.

- So kündigte beispielsweise Onity, Inc. (eine Tochtergesellschaft von Honeywell International, Inc.) im April 2024 eine Weiterentwicklung der IoT-basierten Selfstorage- und Gebäudesicherheit an, darunter Technologien, die auch sichere Lagerumgebungen für medizinische Gase unterstützen können. Innovationen in diesem Bereich sollen indirekt zu einer sichereren Verteilung und Lagerung von Sauerstoffflaschen beitragen und so das Vertrauen in die Lieferkette in der Region stärken.

- Da das Bewusstsein für die Gesundheitsrisiken der Atemwege wächst, insbesondere in der alternden Bevölkerung und in stark verschmutzten städtischen Gebieten, setzen Patienten und Gesundheitsdienstleister zunehmend auf eine Sauerstofftherapie zu Hause, für die zuverlässige und tragbare medizinische Sauerstoffflaschen erforderlich sind.

- Darüber hinaus macht die zunehmende Bedeutung dezentraler Gesundheitsversorgung und ambulanter Rehabilitationsmodelle Sauerstoffflaschen zu einem integralen Bestandteil der häuslichen Pflege. Patienten wünschen sich Geräte, die einfach zu handhaben, kompakt zu bauen und eine erweiterte Sauerstoffabgabekapazität bieten.

- Die praktische Nutzung tragbarer Sauerstoffflaschen für Reisen, den täglichen Gebrauch oder den Notfalleinsatz sowie ihre Kompatibilität mit Reglern und Durchflussmessern fördern die Akzeptanz sowohl im privaten als auch im institutionellen Bereich. Der Trend zur Selbstmedikation und die zunehmende Verfügbarkeit von Nachfüll- und Austauschdiensten tragen ebenfalls zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Stabilität der Lieferkette und der hohen Nachfüllkosten

- Bedenken hinsichtlich Lieferkettenunterbrechungen und Kostenvolatilität bei medizinischem Sauerstoff stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung in Europa, dem Nahen Osten und Afrika dar. Während der jüngsten Gesundheitskrisen, einschließlich COVID-19, kam es in mehreren Ländern zu kritischen Engpässen bei der Sauerstoffversorgung, was Schwächen in der Flaschenherstellung und den Vertriebsnetzen verdeutlicht.

- So haben beispielsweise die viel beachteten Berichte über den Mangel an Sauerstoffflaschen während der Pandemie – insbesondere in Teilen Afrikas und Osteuropas – die Gesundheitssysteme dazu veranlasst, ihre Sauerstofflogistik zu überdenken. Dies hat bei den Anbietern zu einer Zurückhaltung geführt, sich ausschließlich auf flaschenbasierte Lösungen zu verlassen.

- Um diesen Problemen zu begegnen, sind eine robuste Lieferkettenplanung, Investitionen in die heimische Produktion und regionale Vorratsstrategien erforderlich. Hersteller arbeiten am Aufbau lokaler Partnerschaften und dem Einsatz mobiler Sauerstofferzeugungsanlagen, um in Notfällen Lücken zu schließen.

- Eine weitere Herausforderung sind die hohen laufenden Kosten für Nachfüllungen, insbesondere in abgelegenen oder ländlichen Regionen, wo es nur wenige zentrale Nachfüllstationen gibt. Dies kann ein Hindernis für Patienten mit geringem Einkommen oder Gesundheitseinrichtungen mit Budgetbeschränkungen darstellen.

- Während technologische Innovationen die Effizienz und Tragbarkeit von Sauerstoffflaschen verbessern, können die Anschaffungs- und Betriebskosten die Einführung immer noch behindern, insbesondere in unterfinanzierten Gesundheitssystemen.

- Die Bewältigung dieser Herausforderungen durch öffentlich-private Partnerschaften, subventionierte Nachfüllprogramme und einen politisch gesteuerten Ausbau der Gesundheitsinfrastruktur wird für ein nachhaltiges Marktwachstum im Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika von entscheidender Bedeutung sein.

Marktumfang für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

Der Markt ist nach Produkt, Technologie, Anwendung, Benutzerfreundlichkeit, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist nach Produkten in tragbare und stationäre Sauerstoffflaschen unterteilt. Das Segment der tragbaren Sauerstoffflaschen hatte im Jahr 2024 mit 59,3 % den größten Marktanteil, was auf die zunehmende Präferenz für mobile, häusliche Sauerstofftherapie und die zunehmende Alterung der Bevölkerung in Europa und dem Nahen Osten zurückzuführen ist. Diese Flaschen werden häufig bei COPD und anderen Atemwegserkrankungen eingesetzt und bieten Komfort, Mobilität und Benutzerfreundlichkeit.

Für das Segment der stationären Sauerstoffflaschen wird von 2025 bis 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür ist die Kosteneffizienz bei der Langzeitanwendung in Krankenhäusern und der häuslichen Pflege sowie die zunehmende Akzeptanz bei chronischen Erkrankungen, die eine Sauerstoffzufuhr in großen Mengen erfordern.

- Nach Technologie

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist technologisch in kontinuierliche und gepulste Sauerstoffversorgung unterteilt. Das Segment der kontinuierlichen Sauerstoffversorgung dominierte den Markt mit dem größten Umsatzanteil von 63,7 % im Jahr 2024, was auf seine weit verbreitete Anwendung in Krankenhäusern und Intensivstationen zurückzuführen ist, wo eine konstante Sauerstoffversorgung unerlässlich ist.

Das Pulsflusssegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % die höchste Wachstumsrate aufweisen, da es sauerstoffsparend ist und immer häufiger tragbare Geräte für den Einsatz im ambulanten Bereich und auf Reisen verwendet werden.

- Nach Anwendung

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist nach Anwendungsgebieten in die Bereiche chronisch obstruktive Lungenerkrankung (COPD), Lungenentzündung, Lungenkrebs, Asthma, Atemnotsyndrom, Schlafapnoe, Anästhesie und andere unterteilt. Das Segment der chronisch obstruktiven Lungenerkrankung (COPD) hatte im Jahr 2024 mit 38,6 % den größten Anteil, was auf die hohe Prävalenz der Erkrankung, insbesondere unter älteren Menschen und Rauchern in Europa, zurückzuführen ist.

Für den Bereich Schlafapnoe wird von 2025 bis 2032 mit 7,9 % die höchste Wachstumsrate prognostiziert, was auf die steigende Diagnoserate und den Einsatz von zusätzlichem Sauerstoff als Teil der Schlaftherapie zurückzuführen ist.

- Nach Benutzerfreundlichkeit

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika wird hinsichtlich der Benutzerfreundlichkeit in die Bereiche ambulante und nicht-häusliche Pflege unterteilt. Aufgrund der hohen Nachfrage aus Krankenhäusern, der Notfallversorgung und ambulanten Diensten dominierte das Segment der ambulanten Pflege mit einem Marktanteil von 68,2 % im Jahr 2024.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,2 % wachsen, unterstützt durch eine Zunahme der Behandlung chronischer Atemwegserkrankungen zu Hause und staatliche Unterstützung für häusliche Gesundheitsdienste.

- Nach Endbenutzer

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist nach Endverbrauchern in Krankenhäuser, eigenständige Rettungsdienste, häusliche Pflegeeinrichtungen und andere unterteilt. Das Segment Krankenhäuser erzielte im Jahr 2024 mit 49,8 % den größten Umsatzanteil, da sie die primäre Anlaufstelle für die Versorgung schwerer Atemwegserkrankungen und Operationen mit Sauerstoffunterstützung sind.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen, was auf die zunehmende Verlagerung hin zu dezentralen Pflegemodellen und die Präferenz für nicht-institutionelle Pflegeumgebungen zurückzuführen ist.

- Nach Vertriebskanal

Der Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika ist nach Vertriebskanälen in Drittanbieter, Direktausschreibungen und andere unterteilt. Das Segment der Direktausschreibungen dominierte 2024 mit einem Anteil von 54,1 %, getrieben durch Großaufträge öffentlicher Gesundheitseinrichtungen und staatliche Initiativen.

Das Segment der Drittanbieter dürfte im Prognosezeitraum aufgrund seiner starken Präsenz bei der Belieferung privater Gesundheitsdienstleister, Kliniken und einzelner Verbraucher mit Sauerstoffflaschen stetig wachsen.

Regionale Analyse des Marktes für medizinische Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

- Europa dominierte den Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, getrieben durch die steigende Nachfrage nach hochwertigen Produkten für die Atemwegspflege, die zunehmende geriatrische Bevölkerung und Fortschritte in der Infrastruktur für die Sauerstofftherapie in Krankenhäusern und zu Hause.

- Die Verbraucher in der Region legen Wert auf Zuverlässigkeit, Sicherheit und Effizienz bei Sauerstoffversorgungssystemen, was zu einer zunehmenden Nutzung medizinischer Sauerstoffflaschen in Krankenhäusern, ambulanten Operationszentren und in der häuslichen Krankenpflege führt.

- Dieses Wachstum wird zusätzlich durch günstige staatliche Erstattungsrichtlinien, ein gesteigertes Bewusstsein für chronische Atemwegserkrankungen wie COPD und Asthma sowie die zunehmende Verbreitung von Heimtherapien als Teil der postakuten Pflegestrategien unterstützt.

Markteinblick in medizinische Sauerstoffflaschen in Deutschland

Der deutsche Markt für medizinische Sauerstoffflaschen hatte im Jahr 2024 einen bedeutenden Anteil am europäischen Markt, was auf die fortschrittliche Gesundheitsinfrastruktur und die steigende Zahl chronischer Atemwegserkrankungen zurückzuführen ist. Die starke Produktionsbasis des Landes für medizinische Geräte und die wachsende Nachfrage nach tragbaren Sauerstoffflaschen für die häusliche Pflege treiben das Marktwachstum voran. Regierungsinitiativen zur Pflege der alternden Bevölkerung und zur langfristigen Atemunterstützung fördern die Produktakzeptanz zusätzlich.

Markteinblick in medizinische Sauerstoffflaschen in Großbritannien

Der britische Markt für medizinische Sauerstoffflaschen wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen. Grund dafür ist die steigende Zahl von Patienten, die eine Langzeit-Sauerstofftherapie (LTOT) benötigen, insbesondere unter älteren Menschen. Der National Health Service (NHS) fördert weiterhin den Zugang zu Sauerstoffversorgung in der häuslichen Pflege, und die nach der Pandemie verstärkte Fokussierung auf die Atemwegsgesundheit hat den Einsatz tragbarer Sauerstoffflaschen sowohl zu Hause als auch im klinischen Umfeld beschleunigt.

Markteinblick in medizinische Sauerstoffflaschen in Frankreich

Der französische Markt für medizinische Sauerstoffflaschen verzeichnet aufgrund eines gut etablierten öffentlichen Gesundheitssystems und der steigenden Nachfrage nach langlebigen und leichten Sauerstofftherapiegeräten ein stetiges Wachstum. Der Ausbau der häuslichen Pflege und zunehmende öffentlich-private Partnerschaften in der Gesundheitsversorgung tragen ebenfalls zur anhaltenden Produktnachfrage bei.

Markteinblick in medizinische Sauerstoffflaschen in Italien

Der italienische Markt für medizinische Sauerstoffflaschen verzeichnet einen zunehmenden Einsatz medizinischer Sauerstoffflaschen, insbesondere als Reaktion auf die steigende Zahl chronisch obstruktiver Lungenerkrankungen und altersbedingter Atemwegserkrankungen. Fördernde staatliche Programme zur Förderung der häuslichen Beatmung und Telemedizin erleichtern die Einführung von Sauerstoffflaschen in ländlichen und vorstädtischen Gebieten.

Markteinblick in medizinische Sauerstoffflaschen im Nahen Osten und Afrika

Der Markt für medizinische Sauerstoffflaschen im Nahen Osten und Afrika (MEA) verzeichnet ein deutliches Wachstum. Grund dafür sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Atemwegserkrankungen wie Asthma und COPD sowie der verbesserte Zugang zu wichtigen medizinischen Hilfsgütern in städtischen und abgelegenen Gebieten. Regierungen in der gesamten Region verbessern die Gesundheitsinfrastruktur und Notfallsysteme, insbesondere nachdem die COVID-19-Pandemie die Bedeutung der Sauerstoffverfügbarkeit deutlich gemacht hat.

Markteinblick in medizinische Sauerstoffflaschen in Saudi-Arabien

Der saudi-arabische Markt für medizinische Sauerstoffflaschen hatte im Jahr 2024 einen bedeutenden Anteil am MEA-Markt, angetrieben durch die Initiativen des Königreichs „Vision 2030“ zur Modernisierung der Gesundheitsversorgung und zum Ausbau der Kapazitäten in der Beatmungsversorgung. Investitionen in öffentliche und private Krankenhäuser, die steigende Zahl älterer Menschen und die Fokussierung auf die medizinische Notfallvorsorge tragen zur zunehmenden Nutzung medizinischer Sauerstoffflaschen im ganzen Land bei.

Markteinblick in medizinische Sauerstoffflaschen in den VAE

Der Markt für medizinische Sauerstoffflaschen in den Vereinigten Arabischen Emiraten wächst rasant. Dies wird durch die fortschrittliche Gesundheitsinfrastruktur, die steigende Nachfrage nach tragbaren und nachfüllbaren Sauerstofflösungen und den zunehmenden Fokus auf häusliche Pflegedienste unterstützt. Die Präsenz internationaler Hersteller und starke Logistikkapazitäten gewährleisten eine hohe Verfügbarkeit hochwertiger Sauerstoffflaschen in der gesamten Region.

Marktanteil medizinischer Sauerstoffflaschen in Europa, im Nahen Osten und in Afrika

Die Branche der medizinischen Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Niterra Co., Ltd. (Japan)

- Linde plc (Irland)

- Supera Anesthesia Innovations (USA)

- Medical Depot, Inc. (USA)

- GCE Group (Schweden)

- Chart Industries (USA)

- Uflow Automation India (Indien)

- NAREENA LIFESCIENCES PRIVATE LIMITED (Indien)

- HERSILL (Spanien)

- AMS-Verbundflaschen (UK)

- Gulf Cryo (Kuwait)

- Al-Barrak-Gruppe (Saudi-Arabien)

- Besco Manufactures Hospital (Indien)

- Shenyang Canta Medical Technology Co., Ltd. (China)

- bluAqua Service GmbH & Co. (Deutschland)

- Me.Ber. srl. (Italien)

- OrientMed International (China)

- Foshan Keyhub Electronic Industries Co., Ltd. (China)

- Royax (Tschechische Republik)

- ULTRA CONTROLO (Portugal)

Neueste Entwicklungen auf dem Markt für medizinische Sauerstoffflaschen in Europa, dem Nahen Osten und Afrika

- Im Oktober 2023 kürte Forbes Healthcare den NUVO Lite Sauerstoffkonzentrator von Nidek Medical Products zum „Best Quiet Operation“-Sauerstoffkonzentrator des Jahres 2023. Er zeichnet sich durch seinen geringen Stromverbrauch, sein leichtes Design, seine kompakte Größe und die große Auswahl an Auslassvolumen aus. Der NUVO Lite unterstreicht das Engagement des Unternehmens für die Bereitstellung hochwertiger, kostengünstiger und benutzerfreundlicher Medizinprodukte. Diese Anerkennung festigt Nideks Position als Branchenführer und stärkt sein Image im Gesundheitssektor.

- Im Mai 2023 stellte Drive DeVilbiss International den 1060AW vor, einen energieeffizienten 10-Liter-Sauerstoffkonzentrator, der speziell für anspruchsvolle Umgebungen entwickelt wurde. Dieses innovative Gerät erfüllt die besonderen Anforderungen ländlicher und halbstädtischer Gebiete und stellt einen bedeutenden Fortschritt in der Sauerstofftherapie sowohl auf primärer als auch auf sekundärer Gesundheitsebene dar. Dies kam dem Unternehmen zugute, da es sein Produktportfolio erweiterte, ein größeres Produktangebot schuf und letztlich den Umsatz steigerte.

- Im April 2023 erweiterte das tschechische Medizintechnikunternehmen Royax seine Geschäftstätigkeit nach Göteborg, Schweden, mit dem Fokus auf Wachstum in Schweden, Nordeuropa und darüber hinaus. Unter der Leitung des Unternehmers Abbas Bafkar profitiert die schwedische Tochtergesellschaft vom hohen Lebensstandard und der globalen Glaubwürdigkeit des Landes. Royax, bekannt für seine innovativen Patiententransportgeräte und Krankenwagen, erhielt Unterstützung von der Life-Science-Investmentberaterin Iris Öhrn, die beim Aufbau eines überzeugenden Business Case und der Integration in das lokale Innovationsökosystem half.

- Im Februar 2022 stellte Everest Kanto Cylinder Limited (EKC) Pläne für eine erhebliche Kapazitätserweiterung in Indien und Europa vor. Diese spiegeln positive Aussichten wider. Mit einer Investition von 215 Crore Rupien im Geschäftsjahr 2023/24 erwartet EKC durch die Expansion ein kombiniertes Umsatzpotenzial von 712 Crore Rupien. Das Unternehmen hat Phase I seines 35 Crore Rupien teuren Brownfield-Expansionsprojekts erfolgreich abgeschlossen und damit Produktionslinien und -leistung verbessert. Die laufenden Initiativen positionieren EKC für robustes Wachstum und zielen darauf ab, Phase II bis zum zweiten Quartal des Geschäftsjahres 2023 abzuschließen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.