Europe And Middle East Heparin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.58 Billion

USD

4.01 Billion

2024

2032

USD

2.58 Billion

USD

4.01 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentierung des Heparinmarktes in Europa und im Nahen Osten nach Produkttyp (niedermolekulares Heparin (LMWH) und unfraktioniertes Heparin), Verabreichungsart (subkutan, intravenös und andere), Verpackung (10000 Einheiten, 25000 Einheiten, 5000 Einheiten, 1000 Einheiten, 100 Einheiten, 10 Einheiten und andere), Quelle (biologisch und synthetisch), Indikation (tiefe Venenthrombose, Lungenembolie, periphere arterielle Verschlusskrankheit, arterielle Thromboembolie, Myokardinfarkt, Vorhofflimmern und andere), Typ (Generika und Marken), Behältertyp (Fläschchen, Beutel, Flaschen und andere), Verpackungsmaterial (Glas und Kunststoff), Endverbraucher (Krankenhäuser, Kliniken, ambulante chirurgische Zentren , häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Drogerie, Online-Apotheke und Andere) – Branchentrends und Prognose bis 2032

Heparin-Marktgröße in Europa und im Nahen Osten

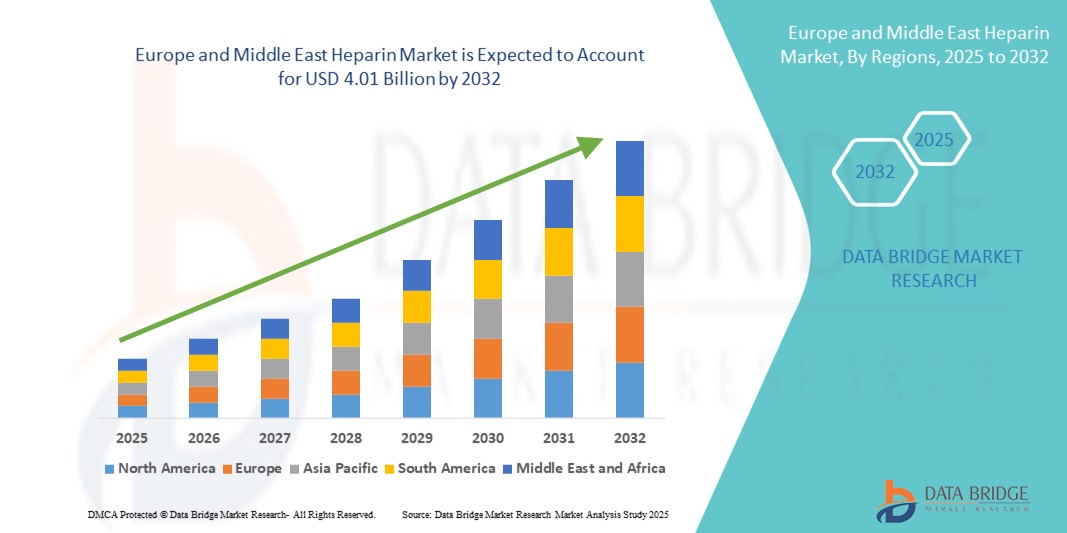

- Der Heparinmarkt in Europa und dem Nahen Osten hatte im Jahr 2024 einen Wert von 2,58 Milliarden US-Dollar und dürfte bis 2032 4,01 Milliarden US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und Thromboseerkrankungen sowie durch die steigende Zahl geriatrischer Patienten in Europa und dem Nahen Osten vorangetrieben, was zu einer höheren Nachfrage nach gerinnungshemmenden Therapien wie Heparin führt.

- Darüber hinaus fördert das wachsende Bewusstsein für die Prävention venöser Thromboembolien (VTE), insbesondere bei stationären und postoperativen Patienten, die Akzeptanz von Heparinlösungen in Europa und dem Nahen Osten und steigert damit das Wachstum der Branche erheblich.

Heparin-Marktanalyse für Europa und den Nahen Osten

- Heparin, ein weit verbreitetes Antikoagulans, spielt eine entscheidende Rolle bei der Vorbeugung und Behandlung von Blutgerinnseln in verschiedenen klinischen Bereichen, darunter Operationen, Dialyse sowie die Behandlung von venösen Thromboembolien und Vorhofflimmern. Die zunehmende Belastung durch Herz-Kreislauf- und chronische Erkrankungen in Europa und dem Nahen Osten treibt die Nachfrage nach heparinbasierten Therapien deutlich an.

- Die steigende Nachfrage nach niedermolekularem Heparin (NMH) und unfraktioniertem Heparin ist vor allem auf die Zunahme chirurgischer Eingriffe, die wachsende Zahl geriatrischer Patienten und die zunehmende Verbreitung von Gerinnungsstörungen zurückzuführen. Darüber hinaus beschleunigen Fortschritte bei der Arzneimittelformulierung und eine unterstützende staatliche Gesundheitspolitik das Marktwachstum.

- Europa dominierte den Heparinmarkt in Europa und im Nahen Osten mit dem größten Umsatzanteil von 55,55 % im Jahr 2024. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Antikoagulanzien und die starke Präsenz wichtiger Pharmaunternehmen zurückzuführen. Deutschland, Frankreich und Großbritannien führten das regionale Wachstum an, dank intensiver klinischer Forschung, günstiger Erstattungsrichtlinien und der zunehmenden Verwendung von NMH in Krankenhäusern und ambulanten Versorgungszentren.

- Der Nahe Osten dürfte im Prognosezeitraum die am schnellsten wachsende Region im Heparinmarkt in Europa und dem Nahen Osten sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, staatliche Initiativen zur Ausweitung der Gesundheitsversorgung und die zunehmende Verbreitung von Zivilisationskrankheiten wie Fettleibigkeit und Diabetes zurückzuführen, die beide maßgeblich zu thrombotischen Erkrankungen beitragen.

- Das Segment Niedermolekulares Heparin (NMH) dominierte den Heparinmarkt in Europa und im Nahen Osten mit einem Marktanteil von 68,4 % im Jahr 2024, was auf seine vorhersehbare Pharmakokinetik, die längere Halbwertszeit und den geringeren Überwachungsbedarf zurückzuführen ist. NMH wird im ambulanten und Langzeitbereich häufig zur Vorbeugung und Behandlung thromboembolischer Erkrankungen eingesetzt.

Berichtsumfang und Heparin-Marktsegmentierung in Europa und dem Nahen Osten

|

Eigenschaften |

Wichtige Markteinblicke zu Heparin in Europa und dem Nahen Osten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Heparin in Europa und im Nahen Osten

Zunehmende Akzeptanz personalisierter und integrierter Behandlungsansätze

- Ein bedeutender und sich beschleunigender Trend auf dem Heparinmarkt in Europa und im Nahen Osten ist die zunehmende Präferenz für eine personalisierte Antikoagulanzientherapie in Kombination mit integrierten Behandlungsplänen im Krankenhausumfeld und im chronischen Pflegemanagement.

- Beispielsweise werden niedermolekulare Heparin-Formulierungen (NMH) wie Enoxaparin und Dalteparin auf der Grundlage patientenspezifischer Risikofaktoren, der Nierenfunktion und des therapeutischen Bedarfs maßgeschneidert, was optimierte Dosierungspläne und minimierte Blutungsrisiken ermöglicht. Große Gesundheitssysteme in Deutschland und Großbritannien integrieren diese Therapien in standardisierte Behandlungsprotokolle.

- Innovative Verabreichungsmechanismen – wie vorgefüllte Spritzen und patientenfreundliche Injektionssysteme – verbessern die Therapietreue, insbesondere in der häuslichen Pflege und im ambulanten Bereich. Diese Innovationen sind besonders wichtig für ältere Menschen und Menschen mit chronischen Erkrankungen wie tiefer Venenthrombose (TVT) oder Vorhofflimmern.

- Gesundheitsdienstleister in der gesamten Region integrieren die Heparintherapie außerdem in digitale Überwachungsplattformen, die Gerinnungsparameter und Patientenreaktionen in Echtzeit verfolgen, wodurch die Wiedereinweisungsrate ins Krankenhaus gesenkt und die Sicherheit erhöht wird.

- Dieser Trend hin zu einer individualisierten, technologiegestützten Versorgung steht im Einklang mit der allgemeinen Gesundheitspolitik der EU, die ein besseres Management chronischer Krankheiten und patientenzentrierte Behandlungsmodelle fördert. Unternehmen wie Leo Pharma und Pfizer sind Vorreiter und bieten maßgeschneiderte, heparinbasierte Therapien an, die durch datenbasierte Tools und klinische Unterstützungsprogramme unterstützt werden.

- Die Nachfrage nach flexiblen, sicheren und personalisierten Antikoagulanzien steigt sowohl im stationären als auch im ambulanten Bereich in Europa und dem Nahen Osten weiter an und treibt Innovationen und die Akzeptanz im gesamten Heparinsegment voran.

Heparin-Marktdynamik in Europa und im Nahen Osten

Treiber

Wachsender Bedarf aufgrund zunehmender Herz-Kreislauf-Erkrankungen und chirurgischer Eingriffe

- Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen (CVDs), Lungenembolien und tiefen Venenthrombosen (TVT) in Europa und dem Nahen Osten treibt die Nachfrage nach heparinbasierten Antikoagulanzien erheblich an, insbesondere im Krankenhaus- und chirurgischen Bereich

- So kündigte Sanofi im Juni 2024 die Erweiterung seiner Heparin-Produktionsanlage in Frankfurt an, um die wachsende Nachfrage nach niedermolekularem Heparin (NMH) in ganz Europa zu decken, und signalisierte damit steigende Investitionen in inländische Produktionskapazitäten.

- Angesichts der steigenden Zahl chirurgischer Eingriffe, orthopädischer Verfahren und Patienten mit Vorhofflimmern wird die Rolle von Heparin in der Thromboseprophylaxe immer wichtiger und treibt das Marktwachstum an.

- Darüber hinaus führt das wachsende Bewusstsein für die Prävention venöser Thromboembolien (VTE), insbesondere bei der alternden Bevölkerung und bei Krankenhauspatienten, zu einer breiteren Verwendung von NMH sowohl im stationären als auch im ambulanten Bereich.

- Der Trend zur häuslichen Pflege und zur Selbstverabreichung von NMH-Injektionen zur langfristigen Antikoagulation gewinnt ebenfalls an Bedeutung, unterstützt durch einfach zu handhabende Fertigspritzen und tragbare Geräte, die die Compliance und den Komfort der Patienten verbessern.

Einschränkung/Herausforderung

Abhängigkeit von der Lieferkette und Kontaminationsrisiko

- Eine große Herausforderung für den Heparinmarkt in Europa und dem Nahen Osten ist seine starke Abhängigkeit von aus Schweinen gewonnenem Heparin , das hauptsächlich aus China stammt. Dadurch ist die Lieferkette anfällig für geopolitische Probleme, Pandemien oder Krankheitsausbrüche bei Nutztieren.

- So kam es beispielsweise in den letzten Jahren durch den Ausbruch der Afrikanischen Schweinepest in China zu erheblichen Störungen der weltweiten Heparinversorgung, was zu Preisschwankungen und Engpässen in Europa und anderen Regionen führte.

- Darüber hinaus haben Bedenken hinsichtlich Chargenverunreinigungen und Produktrückrufen die Aufsichtsbehörden dazu veranlasst, die Qualitätskontrollstandards zu verschärfen. Diese strengen Vorschriften können die Produktionskosten erhöhen und Produktzulassungen verzögern , insbesondere bei neuen Marktteilnehmern.

- Unternehmen begegnen diesen Problemen, indem sie in die Entwicklung synthetischer oder biosynthetischer Heparine investieren und strategische Partnerschaften zur Diversifizierung der Rohstoffbeschaffung eingehen. So erkundet Bioiberica SAU beispielsweise in Zusammenarbeit mit regionalen Lieferanten alternative Beschaffungsstrategien, um die Widerstandsfähigkeit zu erhöhen.

- Die hohen Kosten der synthetischen Heparinproduktion und die langsamen regulatorischen Prozesse können jedoch kurzfristig eine schnelle Skalierbarkeit einschränken und so eine Hürde für eine breitere Akzeptanz darstellen.

Heparin-Marktumfang in Europa und im Nahen Osten

Der Markt ist nach Produkttyp, Verabreichungsart, Verpackung, Quelle, Indikation, Typ, Behältertyp, Verpackungsmaterial, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Heparinmarkt in Europa und dem Nahen Osten ist nach Produkttyp in niedermolekulares Heparin (NMH) und unfraktioniertes Heparin unterteilt. Das Segment niedermolekulares Heparin (NMH) hatte im Jahr 2024 mit 68,4 % den größten Marktanteil, was auf seine vorhersehbare Pharmakokinetik, die längere Halbwertszeit und den geringeren Überwachungsbedarf zurückzuführen ist. NMH wird im ambulanten und Langzeitbereich häufig zur Vorbeugung und Behandlung thromboembolischer Erkrankungen eingesetzt.

Im Segment der unfraktionierten Heparine wird eine stabile Nachfrage erwartet, vor allem in Krankenhäusern, in denen eine sofortige Antikoagulation erforderlich ist. Das Segment der niedermolekularen Heparine dürfte jedoch zwischen 2025 und 2032 mit 6,7 % das höchste Wachstum verzeichnen, was auf die zunehmende Akzeptanz sowohl bei therapeutischen als auch bei prophylaktischen Indikationen zurückzuführen ist.

- Nach Verabreichungsart

Der Heparinmarkt in Europa und dem Nahen Osten ist nach Verabreichungsart in subkutane, intravenöse und sonstige Verabreichung unterteilt. Das subkutane Segment dominierte den Markt mit einem Umsatzanteil von 63,5 % im Jahr 2024, was auf die einfache Selbstverabreichung, insbesondere in der häuslichen Pflege und ambulanten Behandlung, zurückzuführen ist.

Aufgrund der zunehmenden Präferenz für eine Behandlung außerhalb eines Krankenhauses wird erwartet, dass die subkutane Verabreichung von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % am schnellsten wachsen wird.

- Nach Verpackung

Auf der Grundlage der Verpackung wird der Heparinmarkt in Europa und dem Nahen Osten in 10 Einheiten, 100 Einheiten, 1000 Einheiten, 5000 Einheiten, 10000 Einheiten, 25000 Einheiten und andere unterteilt. Das Segment 5000 Einheiten hatte im Jahr 2024 aufgrund seiner standardmäßigen Verwendung in Krankenhausdosierungsprotokollen den größten Anteil von 28,6 %.

Das Segment mit 100 Einheiten wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen, angetrieben durch die Nachfrage nach sicheren, genauen Dosierungsformaten für den einmaligen Gebrauch.

- Nach Quelle

Der Heparinmarkt in Europa und dem Nahen Osten wird nach Herkunft in biologisches und synthetisches Heparin unterteilt. Das biologische Segment dominierte mit einem Marktanteil von 85,2 % im Jahr 2024, was auf die weit verbreitete klinische Verwendung und die konsequente Beschaffung aus Schweine- und Rindergewebe zurückzuführen ist.

Für das Segment der synthetischen Produkte wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,3 % die höchste Wachstumsrate prognostiziert. Grund hierfür sind Bedenken hinsichtlich tierischer Produkte und eine steigende Nachfrage nach kontaminationsfreien Alternativen.

- Nach Indikation

Auf der Grundlage der Indikation ist der Heparinmarkt in Europa und dem Nahen Osten in tiefe Venenthrombose (TVT), Lungenembolie, periphere arterielle Verschlusskrankheit, arterielle Thromboembolie, Myokardinfarkt, Vorhofflimmern und andere unterteilt. Das TVT-Segment führte 2024 mit einem Marktanteil von 26,9 %, hauptsächlich aufgrund seines häufigen Auftretens bei postoperativen und hospitalisierten Patienten.

Das TVT-Segment wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % aufweisen. Grund hierfür sind die zunehmende Verbreitung sitzender Lebensweisen, die Zunahme postoperativer Komplikationen und die wachsende ältere Bevölkerung – die Hauptrisikofaktoren im Zusammenhang mit tiefer Venenthrombose (TVT).

- Nach Typ

Der Heparinmarkt in Europa und dem Nahen Osten ist nach Typ in Generika und Markenheparin unterteilt. Das Generikasegment hatte im Jahr 2024 mit 61,5 % den größten Anteil, was auf Kosteneffizienz, breitere Zugänglichkeit und Patentabläufe zurückzuführen ist.

Für Generika wird im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % das höchste Wachstum erwartet, da sich Gesundheitsdienstleister zunehmend für kostengünstige Optionen entscheiden.

- Nach Containertyp

Der Heparinmarkt in Europa und dem Nahen Osten ist nach Behältertyp in Fläschchen, Flaschen, Beutel und andere unterteilt. Fläschchen dominierten 2024 mit einem Anteil von 49,6 %, da sie in Krankenhäusern und chirurgischen Umgebungen weit verbreitet für injizierbare Medikamente verwendet werden.

Aufgrund der steigenden Nachfrage in der Infusionstherapie wird für das Segment Beutel im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % die höchste erwartete Wachstumsrate erwartet.

- Nach Verpackungsmaterial

Auf der Grundlage des Verpackungsmaterials ist der Heparinmarkt in Europa und dem Nahen Osten in Glas und Kunststoff unterteilt. Glasverpackungen führten 2024 mit einem Anteil von 64,2 % aufgrund ihrer chemischen Inertheit und überlegenen Kompatibilität mit injizierbaren Formulierungen.

Bis 2032 wird für Kunststoffe mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % das höchste Wachstum erwartet, insbesondere bei tragbaren und für den Heimgebrauch geeigneten Heparinprodukten.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Heparinmarkt in Europa und dem Nahen Osten in Krankenhäuser, Kliniken, ambulante chirurgische Zentren, häusliche Pflege und andere unterteilt. Krankenhäuser dominierten mit einem Anteil von 46,9 % im Jahr 2024, was ihre zentrale Rolle bei der Durchführung von Operationen, der Intensivpflege und der Verabreichung hochvolumiger Antikoagulationsbehandlungen widerspiegelt.

Im Bereich der häuslichen Pflege wird mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die steigende Zahl älterer Menschen und die zunehmende Verlagerung hin zu dezentralen Gesundheitsversorgungsmodellen zurückzuführen ist.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Heparinmarkt in Europa und dem Nahen Osten in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien, Online-Apotheken und andere unterteilt. Die Krankenhausapotheke lag 2024 mit einem Marktanteil von 54,3 % an der Spitze, unterstützt durch Massenbeschaffung und zentralisierte Krankenhausversorgungssysteme.

Für den Online-Apothekensektor wird im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 8,5 % prognostiziert, das durch die Ausweitung von E-Commerce-Plattformen und die Vorliebe der Verbraucher für die Lieferung nach Hause bedingt ist.

Regionale Analyse des Heparinmarktes in Europa und im Nahen Osten

- Europa dominierte den Heparinmarkt in Europa und im Nahen Osten mit dem größten Umsatzanteil von 55,55 % im Jahr 2024, was auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, tiefer Venenthrombose (TVT) und Lungenembolie, gepaart mit einer Zunahme chirurgischer Eingriffe und einer alternden Bevölkerung in der gesamten Region zurückzuführen ist.

- Die europäischen Länder profitieren von gut etablierten Gesundheitssystemen, einer starken Regulierungsaufsicht und einem breiten Zugang zu Antikoagulanzientherapien wie niedermolekularem Heparin (NMH), was zu einem höheren Pro-Kopf-Verbrauch im Vergleich zu Entwicklungsregionen führt.

- Darüber hinaus erhöhen lokale Produktionskapazitäten und staatlich geförderte Initiativen zur Prävention von im Krankenhaus erworbenen Thrombosen die Marktdurchdringung und sorgen für nachhaltiges Wachstum im Krankenhaus- und ambulanten Bereich.

Einblicke in den Heparinmarkt in Deutschland, Europa und dem Nahen Osten

Der deutsche Heparinmarkt hatte 2024 den größten Anteil in Europa. Dies ist auf eine robuste Gesundheitsinfrastruktur, den umfassenden Einsatz von Heparin in der orthopädischen und kardiovaskulären Chirurgie sowie günstige Erstattungsrichtlinien zurückzuführen. Das Land ist zudem ein Zentrum für mehrere führende Heparinhersteller wie Sanofi und Bioiberica, was eine kontinuierliche Versorgung und Innovation bei der Formulierung gewährleistet. Deutschlands Engagement für hochwertige Generika und klinische Best Practices stärkt seine Position auf dem regionalen Markt zusätzlich.

Einblicke in den Heparinmarkt in Frankreich, Europa und dem Nahen Osten

Der französische Heparinmarkt wird voraussichtlich stetig wachsen, angetrieben durch die zunehmende Zahl chirurgischer Eingriffe und die steigende Zahl chronischer Herz-Kreislauf-Erkrankungen. Staatliche Initiativen zur Verbesserung der Thromboseprophylaxe und strenge Sicherheitsvorschriften verstärken die Nachfrage nach hochreinem NMH. Französische Krankenhäuser setzen zudem frühzeitig auf biosimilare Heparinprodukte, die die Behandlungskosten senken und gleichzeitig die Wirksamkeit gewährleisten.

Einblicke in den Heparinmarkt in Großbritannien, Europa und dem Nahen Osten

Der britische Heparinmarkt dürfte im Prognosezeitraum aufgrund der zunehmenden Belastung durch lebensstilbedingte Erkrankungen wie Fettleibigkeit und Vorhofflimmern mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Der National Health Service (NHS) fördert den Einsatz von Antikoagulanzien zur Prävention von Schlaganfall- und TVT-Patienten. Die starke Präsenz von Auftragsherstellern und die zunehmende Anzahl klinischer Studien in Großbritannien tragen ebenfalls zu seiner Bedeutung in der regionalen Heparin-Lieferkette bei.

Einblicke in den Heparinmarkt im Nahen Osten und Afrika

Der Heparinmarkt im Nahen Osten wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür ist die zunehmende Belastung durch lebensstilbedingte Erkrankungen wie Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Diabetes – Erkrankungen, die den Bedarf an Antikoagulationstherapien deutlich erhöhen. Die wachsende Gesundheitsinfrastruktur in der Region, der Medizintourismus und das zunehmende öffentliche Bewusstsein für tiefe Venenthrombosen (TVT) und Lungenembolien sind wichtige Faktoren für das Marktwachstum. Darüber hinaus unterstützen die zunehmende Anwendung moderner chirurgischer Verfahren und der bessere Zugang zu niedermolekularen Heparinprodukten (NMH) in staatlich finanzierten Krankenhäusern und Kliniken eine breitere Marktdurchdringung.

Saudi-Arabien, Europa und Naher Osten – Einblicke in den Heparinmarkt

Saudi-Arabien ist einer der größten und am schnellsten wachsenden Heparinmärkte im Nahen Osten und wird 2024 einen erheblichen Anteil des regionalen Marktes einnehmen. Dies ist auf die hohen Investitionen des Landes in die Gesundheitsinfrastruktur und öffentliche Gesundheitsinitiativen im Rahmen von Vision 2030 zurückzuführen. Die steigende Zahl von Herz-Kreislauf-Erkrankungen und die zunehmende Alterung der Bevölkerung haben zu einem sprunghaften Anstieg des Heparineinsatzes sowohl in der Prävention als auch in der Therapie geführt. Staatliche Krankenhäuser und private Gesundheitseinrichtungen setzen in der Chirurgie und auf Intensivstationen zunehmend auf NMH. Darüber hinaus haben der Ausbau der lokalen Arzneimittelproduktion und Partnerschaften mit internationalen Lieferanten die Medikamentenverfügbarkeit verbessert und die Abhängigkeit von Importen verringert.

U . AE Europa und Naher Osten Heparin Markteinblick

Die Vereinigten Arabischen Emirate (VAE) hielten 2024 einen beachtlichen Anteil am Heparinmarkt im Nahen Osten, unterstützt durch die schnelle Digitalisierung des Gesundheitswesens, eine fortschrittliche Krankenhausinfrastruktur und einen starken Fokus auf das Management chronischer Krankheiten. Der Schwerpunkt des Landes auf der Übernahme internationaler klinischer Richtlinien, beispielsweise zur Thromboseprävention und Herzbehandlung, treibt die Nachfrage nach injizierbaren und biosimilaren Heparinprodukten an. Zunehmender Medizintourismus, eine hohe Anzahl elektiver Operationen und strategische Kooperationen mit globalen Pharmaunternehmen tragen dazu bei, die Einführung von LMWH im öffentlichen und privaten Gesundheitssystem zu beschleunigen. Darüber hinaus haben die proaktiven behördlichen Zulassungen der VAE-Regierung für Biosimilars einen schnelleren Markteintritt für neue Heparinprodukte ermöglicht und so wettbewerbsfähige Preise und einen breiteren Patientenzugang gefördert.

Marktanteil von Heparin in Europa und im Nahen Osten

Die Heparinindustrie in Europa und im Nahen Osten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LABORATORIOS FARMACEUTICOS ROVI SA (Spanien)

- ITALFARMACO SpA (Italien)

- LEO Pharma A/S (Dänemark)

- Bioiberica SAU (Spanien)

- Hepac (Großbritannien)

- B. Braun SE (Deutschland)

- Viatris NV (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sandoz Group AG (Schweiz)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Shenzhen Techdow Pharmaceutical Co., Ltd (China)

Neueste Entwicklungen auf dem Heparinmarkt in Europa und im Nahen Osten

- Im März 2024 kündigte Sanofi den Ausbau seiner Produktionskapazitäten für niedermolekulares Heparin (NMH) an seinem Standort in Le Trait, Frankreich, an, um der steigenden Nachfrage in Europa und dem Nahen Osten gerecht zu werden. Diese strategische Investition soll die Lieferfähigkeit des Unternehmens stärken und der zunehmenden Zahl venöser Thromboembolien (VTE) in der Region Rechnung tragen. [Quelle: Sanofi-Pressemitteilung]

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.