Gebrauchtwagenmarkt in Europa und Südamerika, nach Anbietertyp (organisiert, unorganisiert), Antriebsart (Benzin, Diesel, Elektro, LPG und CNG), Hubraum (klein (unter 1499 ccm), mittelgroß (1500–2499 ccm) und groß (über 2500 ccm)), Händler (Franchise, unabhängig), Getriebe (manuell, automatisch), Fahrzeugtyp (SUV, Limousine, Crossover, Coupé, Fließheck, MPV, Cabrio, Sportwagen und andere), Preiskategorie (hoch (über 20.000 USD), mittel (5.501–20.000 USD) und niedrig (unter 5.500 USD), Vertriebskanal (offline, online) – Branchentrends und Prognose bis 2030.

Analyse und Größe des Gebrauchtwagenmarktes in Europa und Südamerika

Die Branche umfasst den Kauf und Verkauf von Gebrauchtwagen in verschiedenen Ländern dieser Regionen. Dieser Markt umfasst den Handel mit Gebrauchtwagen über Händler, Online-Plattformen, Auktionen und Privatverkäufe, wobei Fahrzeuge im Vorbesitz sind und gefahren wurden. Er umfasst verschiedene Segmente, darunter Pkw, SUVs, Lkw und Nutzfahrzeuge, und umfasst sowohl einzelne Verbraucher als auch Unternehmen, die an den Kauf- und Verkaufsprozessen beteiligt sind. Zu den Faktoren, die diesen Markt beeinflussen, gehören Angebots- und Nachfragedynamik, wirtschaftliche Bedingungen, Regulierungsrichtlinien, technologische Fortschritte und Verbraucherpräferenzen.

Data Bridge Market Research analysiert, dass der europäische Gebrauchtwagenmarkt bis 2030 voraussichtlich einen Wert von 639.011,39 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % während des Prognosezeitraums entspricht. Der südamerikanische Gebrauchtwagenmarkt wird bis 2030 voraussichtlich einen Wert von 99.146,78 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,1 % während des Prognosezeitraums entspricht. Der Bericht zum europäischen und südamerikanischen Gebrauchtwagenmarkt deckt auch umfassend Preisanalysen, Patentanalysen und technologische Fortschritte ab.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Anbietertyp (organisiert, nicht organisiert), Antriebsart (Benzin, Diesel, Elektro, LPG und CNG), Hubraum (klein (unter 1499 CC), mittelgroß (1500-2499 CC) und groß (über 2500 CC)), Händler (Franchise, unabhängig), Getriebe (manuell, automatisch), Fahrzeugtyp (SUV, Limousine, Crossover, Coupé, Fließheck, MPV, Cabrio, Sportwagen und andere), Preiskategorie (hoch (über 20.000 USD), mittel (5.501-20.000 USD) und niedrig (weniger als 5.500 USD), Vertriebskanal (offline, online) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, Niederlande, Belgien, Schweiz, Dänemark, Finnland, Schweden, Norwegen, Türkei und Restliches Europa, Brasilien, Argentinien und Restliches Südamerika |

|

Abgedeckte Marktteilnehmer |

AUTO1 Group, Penske Automotive Group, Inc., Lookers PLC, PENDRAGON, Emil Frey AG, Group1 Automotive, Inc., Arnold Clark Automobiles Limited, Gottfried Schultz Automobile Trading SE, Alibaba Group Holding Limited, OLX GROUP, Auto Trader Group plc., KAVAK, HELLMAN & FRIEDMAN LLC, leboncoin, mobile.de GmbH, Gumtree.com Limited, Webmotors SA, AUTONIZA, Seminuevos.com, SALFA, Unidas, Grupo Sinal und andere |

Marktdefinition

Der Gebrauchtwagenmarkt ist ein dynamischer Sektor, der den Handel mit Gebrauchtfahrzeugen in mehreren Ländern dieser Regionen umfasst. Er umfasst eine breite Palette von Fahrzeugtypen wie Pkw, SUVs, Lkw und Nutzfahrzeuge, die sich zuvor im Besitz von Privatpersonen oder Unternehmen befanden. Dieser Markt funktioniert über verschiedene Kanäle, darunter Händlernetzwerke, Online-Plattformen, Auktionen und direkte Transaktionen von Person zu Person.

Zu den Schlüsselelementen dieses Marktes gehören die Bewertung und Preisgestaltung von Gebrauchtwagen, die Überprüfung der Fahrzeughistorie, Finanzierungsoptionen, Wartungs- und Aufarbeitungsservices sowie das allgemeine Kundenerlebnis. Wirtschaftliche Bedingungen, Kaufkraft der Verbraucher, kulturelle Vorlieben, Umweltvorschriften und technologische Fortschritte spielen eine bedeutende Rolle bei der Gestaltung der Marktdynamik. Das Wachstum von Online-Plattformen hat auch die Art und Weise verändert, wie Gebrauchtwagen gekauft und verkauft werden, und bietet Verbrauchern einen einfacheren Zugang zu Informationen und eine größere Auswahl an Optionen.

Dynamik des Gebrauchtwagenmarktes in Europa und Südamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Entstehung verschiedener E-Commerce-Plattformen in Europa und Südamerika

E-Commerce-Plattformen haben den Autohandelsmarkt grundlegend verändert. Die zunehmende Verbreitung des Internets hat auch einen weltweiten Online-Marktplatz ermöglicht. Damit haben Verbraucher mehrere Auswahlmöglichkeiten, darunter unbegrenzte Auswahlmöglichkeiten, Stil-, Preis- und Modellvergleichsfunktionen in den Online-Portalen. Die meisten Händler listen Neu- und Gebrauchtwagendetails online auf, sodass Kunden Informationen und Bilder zu fast jedem Fahrzeug finden können, das sie interessiert. Wenn außerdem keine Preis- und Anreizinformationen verfügbar sind, kann der Benutzer einfach anrufen und sich an viele der online verfügbaren Händler wenden und die erforderlichen Informationen zum Automodell erhalten. Darüber hinaus bieten verschiedene Online-Gebrauchtwagenverkaufs-Websites kostenlose oder vergünstigte After-Sales-Servicepakete an, die verschiedene Arten von Wartungskosten abdecken, die mit dem Fahrzeug nach dem Kauf verbunden sind.

- Erhöhung der Transparenz und Informationssymmetrie zwischen Händlern und Kunden

Online-Shopping beeinflusst die Einstellung der Verbraucher zum Kauf von Gebrauchtwagen. Verbraucher möchten die Möglichkeit haben, ein Fahrzeug nach ihren Wünschen zu konfigurieren, anstatt das, was auf dem Platz steht, als einzige Option zu akzeptieren. Daher ist Vertrauen zwischen Verbrauchern und Händlern für ihren Entscheidungsprozess erforderlich, um Konflikte oder Meinungsverschiedenheiten zu vermeiden. Wie beim Verkauf von Neuwagen muss die Beziehung zwischen Händler und Kunde auf Respekt und Kauffreundlichkeit basieren. Eine solche asymmetrische Beziehung setzt voraus, dass Käufer und Verkäufer über dieselben Informationen verfügen, um die Qualität eines Produkts zu bestimmen. Darüber hinaus wird das Internet für Käufer von Gebrauchtwagen zunehmend zur bevorzugten Informationsquelle. Dadurch sind die Kunden heutzutage immer besser über Autos informiert, über deren Qualität, Restwert, geltende Preise, Finanzierungskosten, Verfügbarkeit und häufiger auch über die genaue Gewinnspanne, die der Händler bei einem Geschäftsabschluss erzielt. Die Technologie ermöglicht es den Händlern auch, neue Wege zu finden, um Lagerbestände zu beschaffen und Großhandelseinheiten schneller loszuwerden. Verbesserungen wie diese im Gebrauchtwagensektor helfen den Händlern außerdem, ihren Verkaufsprozess effizienter zu gestalten und gleichzeitig die Kontrolle des Lagerflusses zu verbessern.

Gelegenheit

- Zunahme strategischer Partnerschaften und Übernahmen zwischen zwei Unternehmen

Die Koordination und Integration verschiedener Technologien ist für nachhaltige Verbesserungen im Automobilsektor unerlässlich. Aus diesem Grund versucht die Regierung auch, durch Partnerschaften und Übernahmen die angemessene Nutzung bestehender Technologien auf dem Gebrauchtwagenmarkt zu beschleunigen. Dies trägt nicht nur zur Bekanntheit und zum Gewinn des Unternehmens bei, sondern schafft auch Raum für neue Erfindungen. Durch Partnerschaften kann das Unternehmen außerdem alle Dienstleistungen bereitstellen, einschließlich Online-Werbung und guter Angebote, um Käufer auf dem Markt anzulocken. Darüber hinaus hilft dies beiden Unternehmen, auf dem Premiummarkt anerkannt zu werden. Die Zunahme von Fusionen und Übernahmen im Automobilsektor bietet also viele Möglichkeiten für ein umfangreiches Wachstum des Gebrauchtwagenmarkts.

Einschränkung/Herausforderung

- Fehlender Kundendienst für Gebrauchtwagen

Es besteht kein Zweifel, dass Kundenzufriedenheit eines der wesentlichen Ziele eines jeden Unternehmens ist, nicht nur für sein Überleben, sondern auch für seinen Fortbestand. Leider ist dies aufgrund des intensiven Wettbewerbs und der Kundenkomplexität in der Realität nicht leicht zu erreichen. Kundenzufriedenheit ohne Qualitätsverbesserungsfunktionen, die von den Kunden geschätzt werden, kann nicht erreicht werden. Wenn die Kunden die Qualität durch Serviceerfahrungen und Bewertungen nach dem Kauf nicht zu schätzen wissen, wird dies letztendlich die Nachfrage nach Gebrauchtwagen verringern. Allerdings ist die Servicequalität zu einem entscheidenden Aspekt des Produkts jedes Dienstleisters auf dem Markt geworden, und das Automobilgeschäft ist nicht anders, da die Kunden einen besseren Kundendienst für ein besseres Preis-Leistungs-Verhältnis suchen. Zweifellos ist der Kundendienst aufgrund der Vorteile und Belohnungen, die er kurz- und langfristig bietet, zu einem wichtigen Aspekt der Marketingstrategien von Automobilunternehmen geworden.

Jüngste Entwicklungen

- Im April 2023 führte die AUTO1 Group den Auto1 Group Price Index ein, den ersten europäischen Gebrauchtwagenpreisindex auf Basis von Großhandelstransaktionsdaten. Er zeigte im Juli 2022 einen Rekordanstieg der Gebrauchtwagenpreise um 25,7 % im Vergleich zum Vorjahr, der auf Störungen durch die Pandemie, Halbleiterknappheit und geopolitische Spannungen zurückzuführen war. Unter schwankenden Trends erholte sich der Index im März 2023 um 1,2 %, sank jedoch im Vergleich zum Vorjahr um 5,9 %. Dieser umfassende Index bietet wertvolle Einblicke in die Preisdynamik auf dem europäischen Gebrauchtwagengroßhandelsmarkt.

- Im März 2023 arbeitete die Emil Frey AG mit iptiQ, der digitalen Versicherungstochter von Swiss Re, zusammen, um eine bahnbrechende digitale Versicherungslösung namens „Emil Frey Protect“ einzuführen. Diese strategische Partnerschaft nutzt den kundenorientierten Ansatz von Emil Frey im Automobilsektor und die Expertise von iptiQ bei der nahtlosen Integration digitaler Versicherungen in die Wertschöpfungsketten von Verbrauchermarken. Emil Frey Protect steht Schweizer Kunden beim Autokauf und bei der Wartung zur Verfügung und ist vollständig in die digitale Verkaufs- und Mobilitätsplattform von Emil Frey integriert. Dadurch wird ein 100 % papierloses Erlebnis geboten. Diese innovative Versicherungslösung erweitert das Serviceangebot von Emil Frey, bietet Kunden auf einfache Weise eine umfassende und personalisierte Autoversicherung und stärkt die Position des Unternehmens auf den europäischen und südamerikanischen Gebrauchtwagenmärkten.

Umfang des Gebrauchtwagenmarktes in Europa und Südamerika

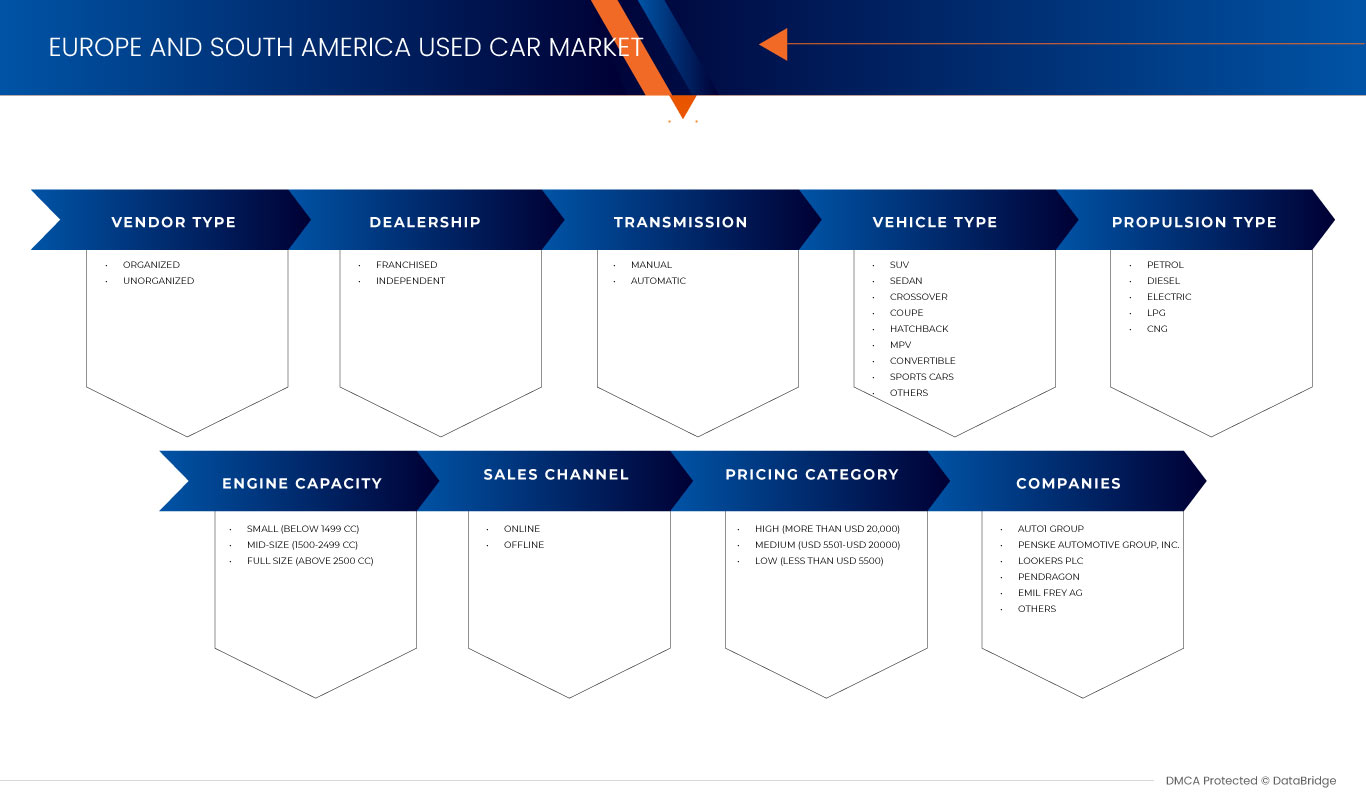

Der Gebrauchtwagenmarkt in Europa und Südamerika ist nach Anbietertyp, Antriebsart, Hubraum, Fahrzeugtyp, Händler, Getriebe, Preiskategorie und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Anbietertyp

- Organisiert

- Unorganisiert

Auf der Grundlage des Anbietertyps wird der europäische und südamerikanische Gebrauchtwagenmarkt in organisierte und unorganisierte Märkte segmentiert.

Antriebsart

- Benzin

- Diesel

- Erdgas

- Flüssiggas

- Elektrisch

Auf der Grundlage der Antriebsart ist der Gebrauchtwagenmarkt in Europa und Südamerika in Benzin, Diesel, CNG, LPG und Elektro unterteilt.

Hubraum

- Volle Größe (über 2500 ccm)

- Mittelgroß (zwischen 1500 und 2499 ccm)

- Klein (unter 1499 ccm)

Auf der Grundlage des Hubraums ist der Gebrauchtwagenmarkt in Europa und Südamerika in Oberklasse (über 2500 ccm), Mittelklasse (zwischen 1500 und 2499 ccm) und Kleinklasse (unter 1499 ccm) segmentiert.

Händler

- Franchise

- Unabhängig

Auf der Grundlage des Händlerbetriebs ist der Gebrauchtwagenmarkt in Europa und Südamerika in Franchise- und unabhängige Händler segmentiert.

Übertragung

- Automatisch

- Handbuch

Auf Grundlage der Getriebeart ist der Gebrauchtwagenmarkt in Europa und Südamerika in Automatik- und Handschaltgetriebe segmentiert.

Preiskategorie

- Hoch (mehr als 20.000 USD)

- Mittel (5.501 USD – 20.000 USD)

- Niedrig (weniger als 5.500 USD)

Auf Grundlage der Preiskategorien wird der Gebrauchtwagenmarkt in Europa und Südamerika in hoch (über 20.000 USD), mittel (5.501 – 20.000 USD) und niedrig (weniger als 5.500 USD) segmentiert.

Vertriebskanal

- Online

- Offline

Auf der Grundlage der Vertriebskanäle ist der Gebrauchtwagenmarkt in Europa und Südamerika in Online und Offline segmentiert.

Fahrzeugtyp

- Geländewagen

- Limousine

- Fließheck

- Cabrio

- Frequenzweiche

- Großraumlimousine

- Coupe

- Sportwagen

- Sonstiges

Auf der Grundlage des Fahrzeugtyps ist der Gebrauchtwagenmarkt in Europa und Südamerika in SUV, Limousine, Fließheck, Cabrio, Crossover, MPV, Coupé, Sportwagen und Sonstige unterteilt.

Gebrauchtwagenmarkt in Europa und Südamerika – Länderanalyse/Einblicke

Der Gebrauchtwagenmarkt in Europa und Südamerika ist nach Anbietertyp, Antriebsart, Hubraum, Fahrzeugtyp, Händler, Getriebe, Preiskategorie und Vertriebskanal segmentiert.

Die im Bericht zum Gebrauchtwagenmarkt für Europa und Südamerika abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, die Niederlande, Belgien, die Schweiz, Dänemark, Finnland, Schweden, Norwegen, die Türkei und der Rest von Europa, Brasilien, Argentinien und der Rest von Südamerika.

Großbritannien dominiert in der Region Europa, da es eine der größten Volkswirtschaften und Bevölkerungen in Europa hat, was natürlich zu einem größeren Automobilmarkt führt, einschließlich des Gebrauchtwagensegments. Brasilien dominiert in der Region Südamerika, da viele Menschen aufgrund der Kostenersparnis gegenüber dem Kauf von Neuwagen den Kauf von Gebrauchtwagen bevorzugen.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer und südamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Gebrauchtwagen in Europa und Südamerika

Die Wettbewerbslandschaft auf dem Gebrauchtwagenmarkt in Europa und Südamerika liefert Einzelheiten zum Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa und Südamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Gebrauchtwagenmarkt in Europa und Südamerika.

Zu den wichtigsten Akteuren auf dem Gebrauchtwagenmarkt in Europa und Südamerika zählen: AUTO1 Group, Penske Automotive Group, Inc., Lookers PLC, PENDRAGON, Emil Frey AG, Group1 Automotive, Inc., Arnold Clark Automobiles Limited, Gottfried Schultz Automobile Trading SE, Alibaba Group Holding Limited, OLX GROUP, Auto Trader Group plc., KAVAK, HELLMAN & FRIEDMAN LLC, leboncoin, mobile.de GmbH, Gumtree.com Limited, Webmotors SA, AUTONIZA, Seminuevos.com, SALFA, Unidas, Grupo Sinal und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 ZEITPLANKURVE FÜR LIEFERANTENTYP

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Entstehung verschiedener E-Commerce-Plattformen in Europa und Südamerika

5.1.1.1 DEUTSCHLAND

5.1.1.1.1 AUTOSCOUT24

5.1.1.1.2 MOBILE.DE

5.1.1.2 Vereinigtes Königreich

5.1.1.2.1 MOTORS.CO.UK.

5.1.1.2.2 AUTOTRADER

5.1.1.3 FRANKREICH

5.1.1.3.1 LEBONCOIN

5.1.1.4 BRASILIEN

5.1.1.4.1 FREIWILLIGKEIT

5.1.2 Erhöhung der Transparenz und Informationssymmetrie zwischen Händlern und Kunden

5.1.3 STEIGENDE NACHFRAGE NACH LEASING-OFFICES UND ABONNEMENTSERVICE DURCH DAS FRANCHISE

5.1.4 Steigende Nachfrage nach Individualverkehr

5.1.5 Steigende Nachfrage nach Fahrzeugen mit höherem Wert zu niedrigeren Kosten

5.2 EINSCHRÄNKUNGEN

5.2.1 Ständig steigende Betriebskosten

5.2.2 STRENGE STAATLICHE VORSCHRIFTEN FÜR AUTOHÄNDLER

5.2.3 HÖHERE WARTUNGS- UND SERVICEKOSTEN

5.3 CHANCEN

5.3.1 Zunahme strategischer Partnerschaften und Übernahmen zwischen zwei Unternehmen

5.3.2 Beteiligung von Erstausrüstern (OEMS) an Zertifizierungs- und Marketingprogrammen

5.3.3 Anstieg der staatlichen Investitionen im Automobilsektor

5.3.4 VERFÜGBARKEIT DER RÜCKERSTATTUNGSPOLITIK FÜR DEN GEBRAUCHTWAGEN

5.4 HERAUSFORDERUNGEN

5.4.1 Mangel an After-Sales-Services für Gebrauchtwagen

5.4.2 Neigung der OEMs (Original Equipment Manufacturers) zum Verkauf ausschließlich neuer Autos

6 Gebrauchtwagenmarkt in Europa und Südamerika, nach Anbietertyp

6.1 ÜBERBLICK

6.2 ORGANISIERT

6.3 UNORGANISIERT

7 Gebrauchtwagenmarkt in Europa und Südamerika, nach Antriebsart

7.1 ÜBERSICHT

7.2 BENZIN

7.3 DIESEL

7.4 ELEKTRISCH

7.4.1 Batteriebetriebene Fahrzeuge (BEV)

7.4.2 Plug-in-Fahrzeuge (PEV)

7.4.3 HYBRIDFAHRZEUGE (HEVS)

7,5 Flüssiggas

7,6 CNG

8 Gebrauchtwagenmarkt in Europa und Südamerika, nach Hubraum

8.1 ÜBERSICHT

8.2 KLEIN (UNTER 1499 CC)

8.3 MITTELGRÖSSE (ZWISCHEN 1500-2499 CCM)

8.4 VOLLE GRÖSSE (ÜBER 2500 CCM)

9 Gebrauchtwagenmarkt in Europa und Südamerika, nach Händlern

9.1 ÜBERSICHT

9.2 Franchisenehmer

9.3 UNABHÄNGIG

10 Gebrauchtwagenmarkt in Europa und Südamerika, nach Getriebe

10.1 ÜBERSICHT

10.2 HANDBUCH

10.3 AUTOMATISCH

11 Gebrauchtwagenmarkt in Europa und Südamerika, nach Fahrzeugtyp

11.1 ÜBERSICHT

11.2 SUV

11.3 LIMOUSINE

11.4 ÜBERGANG

11.5 COUPE

11.6 SCHRÄGHECK

11,7 MPV

11.8 CABRIOLET

11.9 SPORTWAGEN

11.1 SONSTIGES

12 Gebrauchtwagenmarkt in Europa und Südamerika, nach Preiskategorien

12.1 ÜBERSICHT

12,2 HOCH (MEHR ALS 20.000 USD)

12.3 MITTEL (5501 USD – 20000 USD)

12,4 NIEDRIG (WENIGER ALS 5500 USD)

13 Gebrauchtwagenmarkt in Europa und Südamerika, nach Vertriebskanälen

13.1 ÜBERSICHT

13.2 OFFLINE

13.3 ONLINE

14 EUROPA UND SÜDAMERIKA GEBRAUCHTWAGENMARKT NACH REGIONEN

14.1 EUROPA

14.1.1 Vereinigtes Königreich

14.1.2 DEUTSCHLAND

14.1.3 FRANKREICH

14.1.4 ITALIEN

14.1.5 RUSSLAND

14.1.6 SPANIEN

14.1.7 TÜRKEI

14.1.8 NIEDERLANDE

14.1.9 BELGIEN

14.1.10 SCHWEIZ

14.1.11 DÄNEMARK

14.1.12 SCHWEDEN

14.1.13 POLEN

14.1.14 NORWEGEN

14.1.15 FINNLAND

14.1.16 RESTLICHES EUROPA

14.2 SÜDAMERIKA

14.2.1 BRASILIEN

14.2.2 ARGENTINIEN

14.2.3 RESTLICHES SÜDAMERIKA

15 EUROPA UND SÜDAMERIKA GEBRAUCHTWAGENMARKT: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.2 UNTERNEHMENSAKTIENANALYSE: SÜDAMERIKA

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 AUTO1-GRUPPE

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 MARKENPORTFOLIO

17.1.4 JÜNGSTE ENTWICKLUNGEN

17.2 PENSKE AUTOMOTIVE GROUP, INC.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNGEN

17.3 LOOKERS PLC

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNGEN

17.4 PENDRAGON

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNGEN

17.5 EMIL FREY AG

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 PRODUKTPORTFOLIO

17.5.3 JÜNGSTE ENTWICKLUNGEN

17.6 ALIBABA GROUP HOLDING LIMITED

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 JÜNGSTE ENTWICKLUNGEN

17.7 ARNOLD CLARK AUTOMOBILES LIMITED

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNG

17.8 AUTO TRADER GROUP PLC

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNGEN

17.9 AUTONIZA

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 BRAND PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 GOTTFRIED SCHULTZ AUTOMOBILE TRADING SE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 GROUP1 AUTOMOTIVE, INC.

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENTS

17.12 GRUPO SINAL

17.12.1 COMPANY SNAPSHOT

17.12.2 SOLUTION PORTFOLIO

17.12.3 RECENT DEVELOPMENTS

17.13 GUMTREE.COM LIMITED

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 HELLMAN & FRIEDMAN LLC

17.14.1 COMPANY SNAPSHOT

17.14.2 BRAND PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 KAVAK

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENTS

17.16 LEBONCOIN

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 MOBILE.DE GMBH

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 OLX GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENTS

17.19 SALFA

17.19.1 COMPANY SNAPSHOT

17.19.2 BRAND PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 SEMINUEVOS.COM

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 UNIDAS

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 WEBMOTORS SA

17.22.1 COMPANY SNAPSHOT

17.22.2 SOLUTION PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 UMFANG DER GEBRAUCHTFAHRZEUGEXPORTE IM JAHR 2017 (MILLIONEN USD)

TABELLE 2: VERGLEICH DER MARKE UND DER GESCHÄTZTEN WARTUNGSKOSTEN ÜBER 10 JAHRE (CA.)

TABELLE 3: REGELMÄSSIGE UND GRUNDLEGENDE WARTUNGSKOSTEN FÜR GEBRAUCHTWAGEN (CA. IN USD)

TABELLE 4: EUROPÄISCHER GEBRAUCHTWAGENMARKT, NACH ANBIETERTYP, 2021–2030 (MIO. US-DOLLAR)

TABELLE 5: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT, NACH ANBIETERTYP, 2021–2030 (MIO. UD)

TABELLE 6: EUROPÄISCHER GEBRAUCHTWAGENMARKT NACH ANTRIEBSART, 2021–2030 (MIO. US-DOLLAR)

TABELLE 7: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT NACH ANTRIEBSART, 2021–2030 (MIO. UD)

TABELLE 8: EUROPÄISCHER MARKT FÜR ELEKTROFAHRZEUGE AUF DEM GEBRAUCHTWAGEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 9: SÜDAMERIKANISCHER ELEKTROWAGENMARKT AUF DEM GEBRAUCHTWAGENMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 10: EUROPÄISCHER GEBRAUCHTWAGENMARKT NACH MOTORHOCHLEISTUNG, 2021–2030 (MIO. USD)

TABELLE 11: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT NACH MOTORHOCHLEISTUNG, 2021–2030 (MIO. USD)

TABELLE 12: EUROPÄISCHER GEBRAUCHTWAGENMARKT, NACH HÄNDLER, 2021–2030 (MILLIONEN USD)

TABELLE 13: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT, NACH HÄNDLER, 2021–2030 (MIO. USD)

TABELLE 14: EUROPÄISCHER GEBRAUCHTWAGENMARKT, NACH GETRIEBE, 2021–2030 (MIO. USD)

TABELLE 15: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT, NACH GETRIEBE, 2021–2030 (MIO. USD)

TABELLE 16: EUROPÄISCHER GEBRAUCHTWAGENMARKT, NACH FAHRZEUGTYP, 2021–2030 (MILLIONEN USD)

TABELLE 17: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT, NACH FAHRZEUGTYP, 2021–2030 (MIO. USD)

TABELLE 18: EUROPÄISCHER GEBRAUCHTWAGENMARKT NACH PREISKATEGORIE, 2021–2030 (MIO. USD)

TABELLE 19: SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT NACH PREISKATEGORIE, 2021–2030 (MIO. USD)

TABELLE 20: EUROPÄISCHER GEBRAUCHTWAGENMARKT NACH VERTRIEBSKANAL, 2021–2030 (MIO. USD)

TABELLE 21 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT, NACH VERTRIEBSKANAL, 2021–2030 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: SEGMENTIERUNG DES GEBRAUCHTWAGENMARKTES IN EUROPA UND SÜDAMERIKA

ABBILDUNG 2: GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3: GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER GEBRAUCHTWAGENMARKT: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 6: GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: UNTERNEHMENSANALYSE

ABBILDUNG 7 GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 EUROPÄISCHER GEBRAUCHTWAGENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 12 EUROPÄISCHER GEBRAUCHTWAGENMARKT: ZEITLICHE KREUZFAHRT NACH ANBIETERTYP

ABBILDUNG 13 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: ZEITLICHE KURVE NACH ANBIETERTYP

ABBILDUNG 14 SEGMENTIERUNG DES GEBRAUCHTWAGENMARKTES IN EUROPA UND SÜDAMERIKA

ABBILDUNG 15: DIE ENTSTEHUNG VERSCHIEDENER E-COMMERCE-PLATTFORMEN WIRD DEN EUROPÄISCHEN GEBRAUCHTWAGENMARKT IM PROGNOSEZEITRAUM 2023 BIS 2030 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 16: Es wird erwartet, dass der Anstieg der Nachfrage nach Leasing-Off-Lease-Autos und Abonnement-Services durch das Franchise den südamerikanischen Gebrauchtwagenmarkt im Prognosezeitraum von 2023 bis 2030 antreiben wird.

ABBILDUNG 17: DAS ORGANISIERTE SEGMENT WIRD 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN GEBRAUCHTWAGENMARKT AUSMACHEN

ABBILDUNG 18: DAS ORGANISIERTE SEGMENT WIRD 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM SÜDAMERIKANISCHEN GEBRAUCHTWAGENMARKT AUSMACHEN

ABBILDUNG 19 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN GEBRAUCHTWAGENMARKT IN EUROPA UND SÜDAMERIKA

ABBILDUNG 20 MONATLICHE PKW-VERKÄUFE IN EUROPA ZWISCHEN AUGUST 2020 UND JUNI 2021 (1.000 EINHEITEN)

ABBILDUNG 21: MIETWAGENPREISE FÜR BELIEBTE STÄDTE IN SÜDAMERIKA

ABBILDUNG 22 VERSCHIEDENE REGIERUNGSINITIATIVEN

ABBILDUNG 23 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH ANBIETERTYP, 2022

ABBILDUNG 24 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH ANBIETERTYP, 2022

ABBILDUNG 25 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH ANTRIEBSART, 2022

ABBILDUNG 26 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH ANTRIEBSART, 2022

ABBILDUNG 27 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH HUBRAUM, 2022

ABBILDUNG 28 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH HUBRAUM, 2022

ABBILDUNG 29 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH HÄNDLER, 2022

ABBILDUNG 30 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH HÄNDLER, 2022

ABBILDUNG 31 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH GETRIEBE, 2022

ABBILDUNG 32 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH GETRIEBE, 2022

ABBILDUNG 33 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH FAHRZEUGTYP, 2022

ABBILDUNG 34 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH FAHRZEUGTYP, 2022

ABBILDUNG 35 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH PREISKATEGORIE, 2022

ABBILDUNG 36 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH PREISKATEGORIE, 2022

ABBILDUNG 37 EUROPÄISCHER GEBRAUCHTWAGENMARKT: NACH VERTRIEBSKANAL, 2022

ABBILDUNG 38 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: NACH VERTRIEBSKANAL, 2022

ABBILDUNG 39 EUROPÄISCHER GEBRAUCHTWAGENMARKT: ÜBERSICHT (2022)

ABBILDUNG 40 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: ÜBERSICHT (2022)

ABBILDUNG 41 EUROPÄISCHER GEBRAUCHTWAGENMARKT: UNTERNEHMENSANTEIL 2022 (%)

ABBILDUNG 42 SÜDAMERIKANISCHER GEBRAUCHTWAGENMARKT: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.