Europe Anti Nuclear Antibody Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

659.47 Million

USD

1,728.50 Million

2024

2032

USD

659.47 Million

USD

1,728.50 Million

2024

2032

| 2025 –2032 | |

| USD 659.47 Million | |

| USD 1,728.50 Million | |

| % | |

|

Marktsegmentierung für antinukleäre Antikörpertests in Europa nach Antikörpertyp (Extrahierbare nukleäre Antigene (ENA), Anti-DSDNA und Histone, Anti-DFS70-Antikörper, Anti-PM-SCL, Anti-Centromere-Antikörper, Anti-SP100 und andere), Produkt (Instrumente, Verbrauchsmaterialien und Reagenzien sowie Dienstleistungen), Technik (ELISA, Indirekte Immunfluoreszenz (IIF), Blotting-Test, Antigen-Microarray, Gel-basierte Techniken, Multiplex-Assay, Durchflusszytometrie, Passive Hämagglutination (PHA) und andere), Anwendung (Autoimmunerkrankungen und Infektionskrankheiten), nach Endbenutzer (Krankenhäuser, Labore, Diagnosezentren, Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Anti-Atom-Antikörpertests Marktgröße in Europa

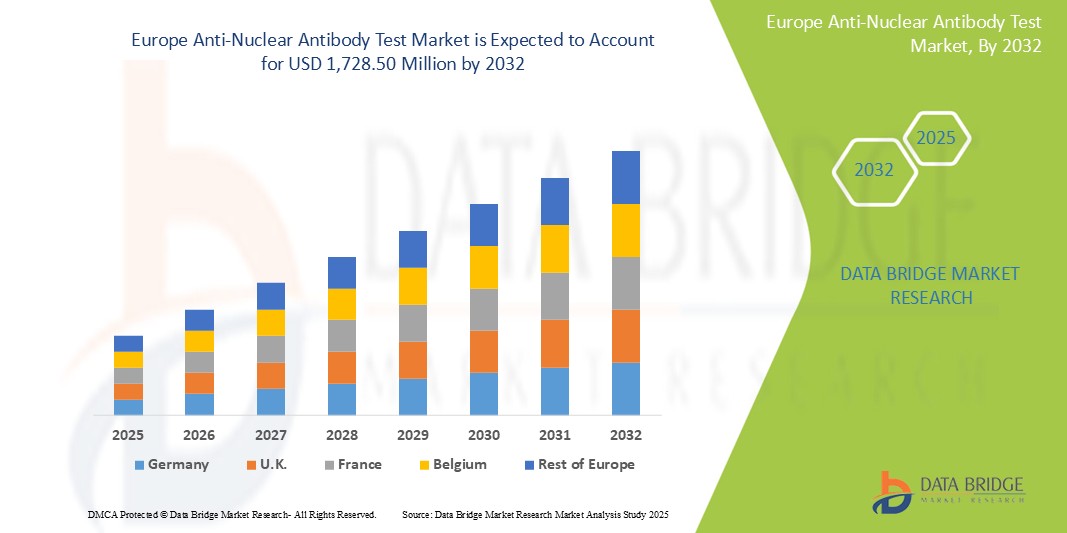

- Der europäische Markt für Anti-Atom-Antikörpertests hatte im Jahr 2024 einen Wert von 659,47 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.728,50 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 12,8 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf Faktoren wie die steigende Prävalenz von Autoimmunerkrankungen, technologische Fortschritte bei Diagnosemethoden sowie ein gesteigertes öffentliches Bewusstsein und Initiativen zur Früherkennung zurückzuführen.

Marktanalyse für Anti-Atom-Antikörpertests in Europa

- Antinukleäre Antikörper (ANA)-Tests sind wichtige Diagnoseinstrumente zum Nachweis von Autoantikörpern im Blut und unterstützen die Diagnose von Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE), rheumatoider Arthritis und dem Sjögren-Syndrom. Diese Tests spielen eine entscheidende Rolle bei der Früherkennung und Behandlung dieser Erkrankungen.

- Die Nachfrage nach ANA-Tests wird maßgeblich durch die steigende Prävalenz von Autoimmunerkrankungen, das zunehmende Bewusstsein für Frühdiagnosen und Fortschritte in der Diagnosetechnologie getrieben.

- Deutschland wird voraussichtlich den europäischen Markt für Anti-Atom-Antikörpertests mit einem Marktanteil von 25,6 % dominieren, da das Land über ein fortschrittliches Gesundheitssystem, ein hohes Patientenbewusstsein und fortschrittliche Testtechnologien verfügt.

- Italien dürfte mit einer jährlichen Wachstumsrate von 13,4 % der am schnellsten wachsende Markt für Anti-Atom-Antikörpertests in Europa sein. Dies ist auf die Zunahme von Autoimmunerkrankungen wie Lupus, rheumatoider Arthritis und dem Sjögren-Syndrom zurückzuführen. Diese steigende Krankheitslast führt zu einer höheren Nachfrage nach frühzeitigen und präzisen Diagnosetests, einschließlich ANA-Tests.

- Die indirekte Immunfluoreszenz (IIF) wird voraussichtlich mit einem Marktanteil von 59,9 % den Markt dominieren. Diese Dominanz ist auf ihren Status als Goldstandard für ANA-Tests zurückzuführen, da sie eine hohe Sensitivität und die Fähigkeit bietet, ein breites Spektrum an Autoantikörpern zu erkennen.

Berichtsumfang und Marktsegmentierung für Anti-Atom-Antikörpertests in Europa

|

Eigenschaften |

Wichtige Markteinblicke zum europäischen Anti-Atom-Antikörpertest |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Anti-Atom-Antikörpertests in Europa

„Technologische Fortschritte bei der Untersuchung antinukleärer Antikörper zur Diagnose von Autoimmunerkrankungen“

- Ein herausragender Trend auf dem europäischen Markt für Anti-Atom-Antikörpertests ist die zunehmende Integration fortschrittlicher Diagnosetechnologien, einschließlich automatisierter Systeme und Multiplex-Assays, um Genauigkeit und Effizienz zu verbessern

- Diese Innovationen verbessern die diagnostische Präzision, indem sie die gleichzeitige Erkennung mehrerer Autoantikörper ermöglichen, die Durchlaufzeiten verkürzen und menschliche Fehler minimieren und so eine frühzeitige Diagnose und personalisierte Behandlung unterstützen.

- So können beispielsweise moderne Multiplex-Testplattformen ein breites Spektrum an Autoantikörpern in einem einzigen Test nachweisen und so umfassende Patientenprofile erstellen, die für die Behandlung komplexer Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE) und rheumatoider Arthritis von entscheidender Bedeutung sind.

- Diese Fortschritte verändern die Autoimmundiagnostik, verbessern die Behandlungsergebnisse und treiben die Nachfrage nach ANA-Testlösungen der nächsten Generation mit verbesserter Sensitivität und Spezifität voran.

Marktdynamik für Anti-Atom-Antikörpertests in Europa

Treiber

„Steigende Prävalenz von Autoimmunerkrankungen“

- Die zunehmende Zahl von Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE), rheumatoider Arthritis, Sjögren-Syndrom und systemischer Sklerose treibt die Nachfrage nach Anti-Atom-Antikörpertests deutlich an.

- Autoimmunerkrankungen treten aufgrund einer Kombination aus genetischen, umweltbedingten und Lebensstilfaktoren immer häufiger auf, was den Bedarf an präziser und frühzeitiger Diagnostik zur Behandlung dieser komplexen Erkrankungen erhöht.

- Da das Bewusstsein für Autoimmunerkrankungen wächst, setzen Gesundheitsdienstleister zunehmend ANA-Tests als Teil der Routinediagnostik ein, um die Behandlungsergebnisse der Patienten zu verbessern und die langfristigen Gesundheitskosten zu senken.

Zum Beispiel,

- Laut einem Bericht der Europäischen Gesellschaft für Rheumatologie wird die Prävalenz von SLE in Europa im März 2024 auf etwa 0,1 bis 0,2 % der Bevölkerung geschätzt, wobei ein erheblicher Teil dieser Patienten regelmäßige ANA-Tests zur Behandlung und Überwachung der Krankheit benötigt.

- Da die Prävalenz von Autoimmunerkrankungen weiter zunimmt, wird auch die Nachfrage nach ANA-Tests voraussichtlich steigen, da sie eine frühzeitige Diagnose, eine personalisierte Behandlung und bessere Patientenergebnisse ermöglichen.

Gelegenheit

„Integration fortschrittlicher Diagnosetechnologien“

- Technologische Fortschritte bei ANA-Tests, darunter Multiplex-Assays, automatisierte Plattformen und auf künstlicher Intelligenz (KI) basierende Diagnosetools, bieten erhebliche Wachstumschancen auf dem Markt

- Diese Technologien ermöglichen eine schnellere, genauere und kostengünstigere Diagnose durch die gleichzeitige Erkennung mehrerer Autoantikörper, die Verkürzung der Bearbeitungszeiten und die Minimierung menschlicher Fehler.

- Darüber hinaus können KI-gestützte Systeme Testergebnisse in Echtzeit analysieren, so prädiktive Einblicke in den Krankheitsverlauf liefern und Klinikern helfen, fundiertere Entscheidungen zu treffen.

Zum Beispiel ,

- Laut einer im Januar 2025 im Journal of Autoimmunity veröffentlichten Studie zeigten für ANA-Tests entwickelte KI-Algorithmen eine höhere Genauigkeit bei der Erkennung von Autoimmunerkrankungen im Frühstadium, reduzierten falsch-positive Ergebnisse und verbesserten die allgemeine diagnostische Effizienz. Diese Integration kann die Patientenergebnisse deutlich verbessern, indem sie frühzeitige Interventionen und gezielte Therapien ermöglicht.

- Die Einführung dieser fortschrittlichen Technologien dürfte das Marktwachstum ankurbeln, da Labore und Gesundheitsdienstleister ihre Diagnosemöglichkeiten und die Patientenversorgung verbessern wollen.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Diagnosesysteme“

- Trotz der Vorteile stellen die hohen Kosten fortschrittlicher ANA-Testsysteme und Multiplex-Plattformen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere für kleinere Labore und Gesundheitseinrichtungen mit begrenztem Budget.

- Die anfänglichen Investitionen für automatisierte Systeme und spezielle Testgeräte können unerschwinglich sein und die Erschwinglichkeit und Zugänglichkeit fortschrittlicher Diagnoseverfahren beeinträchtigen.

- Diese finanzielle Belastung kann die Einführung modernster Technologien verzögern, insbesondere in Regionen mit begrenzten Gesundheitsbudgets, und die Reichweite fortschrittlicher Autoimmundiagnostik einschränken.

Zum Beispiel,

- Laut einem Bericht der European Diagnostic Manufacturers Association (EDMA) bleiben die hohen Kosten für Multiplex-Assay-Plattformen und automatisierte ANA-Testsysteme im November 2024 eine kritische Herausforderung, da kleinere Labore ohne erhebliches Volumenwachstum oder Kostenerstattungsunterstützung Schwierigkeiten haben, die Investition zu rechtfertigen.

- Folglich kann diese Kostenbarriere zu Unterschieden in der diagnostischen Qualität führen und vielen Patienten den Zugang zu einer frühen und genauen Erkennung von Autoimmunerkrankungen erschweren.

Umfang des europäischen Marktes für Anti-Atom-Antikörpertests

Der Markt ist nach Antikörpertyp, Produkt, Technik, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Antikörpertyp |

|

|

Nach Produkt |

|

|

Nach Technik |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 wird die indirekte Immunfluoreszenz (IIF) voraussichtlich den Markt dominieren und den größten Anteil im Techniksegment haben.

Die indirekte Immunfluoreszenz (IIF) wird voraussichtlich den europäischen Markt für Anti-Atom-Antikörpertests mit einem Marktanteil von 59,9 % im Jahr 2025 dominieren. Diese Dominanz beruht vor allem auf ihrem Status als Goldstandard für ANA-Tests, der für seine hohe Sensitivität und die Fähigkeit, ein breites Spektrum an Autoantikörpern zu erkennen, bekannt ist. Die Fähigkeit der IIF, verschiedene Färbemuster zu identifizieren, trägt maßgeblich zur Diagnose mehrerer Autoimmunerkrankungen bei und macht sie zur bevorzugten Wahl unter Klinikern. Kontinuierliche Fortschritte in der IIF-Technologie sowie die steigende Prävalenz von Autoimmunerkrankungen sind Schlüsselfaktoren für ihre Marktführerschaft.

Es wird erwartet, dass die extrahierbaren nukleären Antigene (ENA) im Prognosezeitraum den größten Anteil am Markt für Antikörpertypen ausmachen werden

Im Jahr 2025 wird das Segment der extrahierbaren nukleären Antigene (ENA) voraussichtlich den Markt mit dem größten Marktanteil von 34,7 % dominieren. Dies ist auf die hohe diagnostische Relevanz bei systemischen autoimmunen rheumatischen Erkrankungen (SARDs), einschließlich systemischem Lupus erythematodes, Sjögren-Syndrom und systemischer Sklerose, zurückzuführen. Die Fähigkeit von ENA-Panels, mehrere Autoantikörper gleichzeitig zu erkennen, erhöht die diagnostische Genauigkeit und Effizienz. Das zunehmende Bewusstsein von Klinikern, Fortschritte bei Multiplex-Assay-Technologien und die zunehmende Prävalenz von Autoimmunerkrankungen untermauern die führende Marktposition dieses Segments zusätzlich.

Regionale Analyse des europäischen Marktes für Anti-Atom-Antikörpertests

- Westeuropa hält einen dominanten Anteil am europäischen Markt für Anti-Atom-Antikörpertests. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Medizintechnik und eine hohe Nachfrage nach spezialisierten Diagnoselösungen zurückzuführen. Westeuropa macht rund 28 % des europäischen Marktes für ANA-Tests aus.

- Deutschland ist mit einem Marktanteil von 25,6 % das führende Land in Europa. Dies ist auf das fortschrittliche Gesundheitssystem, das hohe Patientenbewusstsein und die Verfügbarkeit fortschrittlicher Testtechnologien zurückzuführen.

- Großbritannien hält einen bedeutenden Anteil am europäischen Markt für Anti-Atom-Antikörpertests, was auf eine robuste Gesundheitsinfrastruktur und eine steigende Nachfrage nach spezialisierten Diagnosetests zurückzuführen ist.

- Italien wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen. Grund dafür ist die Zunahme von Autoimmunerkrankungen wie Lupus, rheumatoider Arthritis und Sjögren-Syndrom. Diese steigende Krankheitslast führt zu einer höheren Nachfrage nach frühzeitigen und präzisen Diagnosetests, einschließlich ANA-Tests.

- Osteuropäische Länder, darunter Polen, Russland und Ungarn, verzeichnen aufgrund steigender Investitionen im Gesundheitswesen, des wachsenden Bewusstseins und der Hinwendung zu modernen Gesundheitslösungen ein rasantes Marktwachstum. Schätzungsweise 5–6 % des europäischen ANA-Testmarktes entfallen auf Osteuropa.

- Der wachsende Trend zur häuslichen Gesundheitsversorgung in Europa, insbesondere in Ländern wie den Niederlanden und Schweden, steigert die Nachfrage nach ANA-Tests. Patienten werden zunehmend zu Hause wegen chronischer Erkrankungen behandelt, was den Einsatz moderner Diagnoseinstrumente vorantreibt. Diagnostische Lösungen für die häusliche Gesundheitsversorgung machen in Europa etwa 4 % des europäischen ANA-Testmarktes aus.

Marktanteil von Anti-Atom-Antikörpertests in Europa

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- BioNTech SE (Deutschland)

- Genmab A/S (Dänemark)

- Evotec SE (Deutschland)

- Grifols SA . (Spanien)

- CRISPR Therapeutics (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Trinity Biotech Ireland (Irland)

- EUROIMMUN Medizinische Labordiagnostika AG (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für Anti-Atom-Antikörpertests

- Im Juni 2023 brachte die EUROIMMUN Medizinische Labordiagnostika AG (Deutschland), ein Unternehmen von Revvity, den UNIQO 160 auf den Markt, ein fortschrittliches automatisiertes indirektes Immunfluoreszenztestsystem (IIFT). Dieses System automatisiert den gesamten IIFT-Prozess – von der Probenvorbereitung bis zur Bildanalyse – und verbessert so die diagnostische Effizienz und Zuverlässigkeit bei der Diagnose von Autoimmunerkrankungen.

- Im Mai 2023 stellte Thermo Fisher Scientific das Autoimmun-Assay-Kit vor, das schnelle und genaue Ergebnisse zur Erkennung von Autoimmunerkrankungen liefert. Dieses neue Produkt soll die Diagnosemöglichkeiten und das Patientenmanagement verbessern.

- Im März 2023 brachte Trinity Biotech das Autoimmune Panel Plus auf den Markt, einen diagnostischen Test, der eine höhere Genauigkeit und Geschwindigkeit bei der Erkennung verschiedener Autoimmunerkrankungen bietet. Dieses Produkt verbessert die diagnostischen Arbeitsabläufe in klinischen Laboren erheblich.

- Im Juni 2022 ging THERADIAG eine Partnerschaft mit Quotient Limited ein, um die Autoimmundiagnostik mithilfe der MosaiQ-Plattform von Quotient voranzutreiben. Im Rahmen dieser Vereinbarung beliefert Theradiag Quotient mit Autoimmunreagenzien und Qualitätskontrollen für die Entwicklung von Autoimmun-Microarrays. Die erste Anwendung konzentriert sich auf Bindegewebserkrankungen (CTD).

- Im Mai 2022 erhielt ZEUS Scientific die FDA-Zulassung für sein digitales Immunfluoreszenzsystem dIFine, das mit dem indirekten Fluoreszenz-Antikörpertest (IFA) von ZEUS für ANA HEp-2 verwendet wird. Diese Zulassung umfasst die positive und negative Bestimmung sowie acht gängige ANA HEp-2-Färbemuster und trägt so zu einer verbesserten diagnostischen Präzision bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.