Europe Anti Snoring Devices And Snoring Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Marktsegmentierung für Anti-Schnarch-Geräte und Schnarchoperationen in Europa nach Gerätetyp (orale Apparaturen, Nasengeräte, Positionskontrollgeräte, Kinnbänder, Zungenstabilisatoren und EPAP-Therapiegeräte), chirurgischem Verfahren (laserassistierte Uvulopalatoplastik, Radiofrequenzablation, Pillar-Verfahren, Uvulopalatopharyngoplastik (UPPP), Injektions-Schnarchplastik, Gaumenversteifung, Sklerotherapie und sonstige chirurgische Verfahren), Endnutzer (Krankenhäuser, ambulante Pflegedienste, Schlafkliniken, häusliche Pflege und Sonstige), Vertriebskanal (Einzelhandel und Direktvertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für Anti-Schnarch-Geräte und Schnarchoperationen in Europa

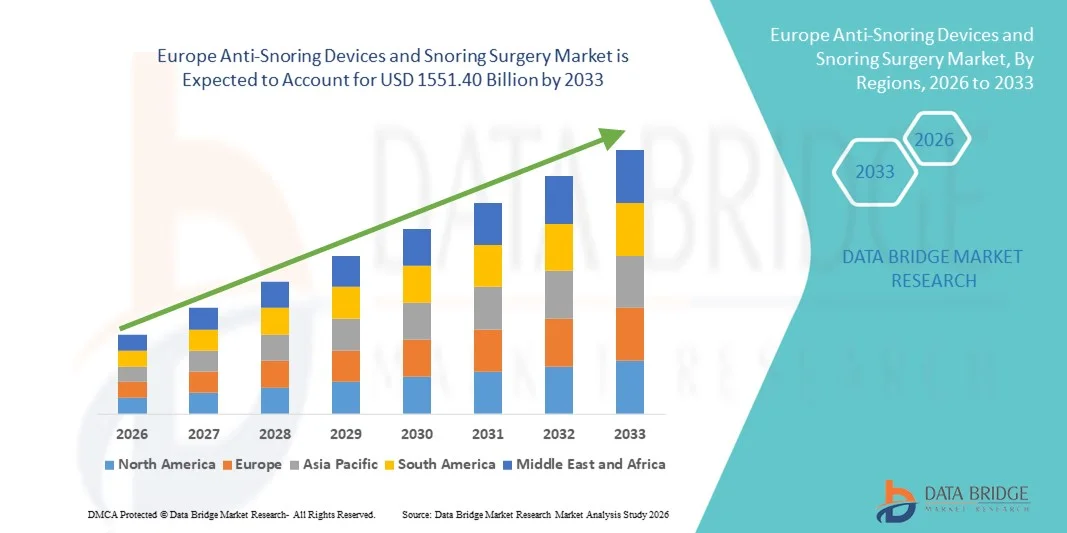

- Der europäische Markt für Anti-Schnarch-Geräte und Schnarchoperationen hatte im Jahr 2025 einen Wert von 781,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1551,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schlafstörungen, das steigende Bewusstsein für die mit Schnarchen verbundenen Gesundheitsrisiken und die wachsende Nutzung von Schlafüberwachungs- und Therapielösungen für den Heimgebrauch angetrieben.

- Darüber hinaus treiben Fortschritte bei Medizinprodukten, minimalinvasive Schnarchoperationen und die steigende Beliebtheit nicht-invasiver, benutzerfreundlicher Anti-Schnarch-Geräte die Nachfrage an und fördern so das Wachstum des Marktes für Anti-Schnarch-Geräte und Schnarchoperationen erheblich.

Marktanalyse für Anti-Schnarch-Geräte und Schnarchoperationen in Europa

- Anti-Schnarch-Geräte, darunter Unterkieferprotrusionsschienen, Nasendilatatoren und Zungenhaltevorrichtungen, sowie minimalinvasive Schnarchoperationen werden zunehmend eingesetzt, um die Schlafqualität zu verbessern, die mit Schlafapnoe verbundenen Gesundheitsrisiken zu reduzieren und das allgemeine Wohlbefinden der Patienten zu steigern.

- Die zunehmende Verbreitung schlafbezogener Atmungsstörungen, das wachsende Bewusstsein für gesundheitliche Komplikationen im Zusammenhang mit Schnarchen und die Nachfrage nach nicht-invasiven Therapien für zu Hause treiben das Marktwachstum an, während technologische Fortschritte bei chirurgischen Eingriffen und dem Tragekomfort der Geräte die Akzeptanz zusätzlich beschleunigen.

- Großbritannien dominierte den Markt für Anti-Schnarch-Geräte und Schnarchoperationen mit dem größten Umsatzanteil von rund 36,8 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die zunehmende Präferenz der Patienten für minimalinvasive Therapien zurückzuführen ist.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Anti-Schnarch-Geräte und Schnarchoperationen sein und rund 22,5 % des Marktumsatzes beitragen. Treiber dieses Wachstums sind das steigende Bewusstsein für Schlafstörungen, der Ausbau von häuslichen Gesundheitslösungen und staatliche Initiativen zur Förderung der Schlafgesundheit.

- Das Segment der oralen Apparaturen dominierte 2025 mit einem Marktanteil von 41,8 % den Markt, was auf deren weitverbreitete Anwendung bei der Behandlung von leichter bis mittelschwerer obstruktiver Schlafapnoe und habituellem Schnarchen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Anti-Schnarch-Geräte und Schnarchoperationen

|

Attribute |

Anti-Schnarch-Geräte und Schnarchoperationen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Anti-Schnarch-Geräte und Schnarchoperationen in Europa

Fortschritte bei minimalinvasiven und personalisierten Therapien

- Ein wichtiger Trend auf dem europäischen Markt für Anti-Schnarch-Geräte und Schnarchoperationen ist die zunehmende Anwendung minimalinvasiver Behandlungsmethoden und personalisierter Therapielösungen mit dem Ziel, den Patientenkomfort zu verbessern, die Genesungszeiten zu verkürzen und die klinischen Ergebnisse zu optimieren.

- Beispielsweise hob die Europäische Gesellschaft für Hals-Nasen-Ohrenheilkunde – Kopf- und Halschirurgie im November 2023 die Ergebnisse multizentrischer Studien hervor, die eine höhere Patientenzufriedenheit und geringere postoperative Beschwerden nach Radiofrequenz-Gewebereduktionsverfahren (RFTR) bei Schnarchen belegen. Diese Erkenntnisse unterstützen den Trend hin zu minimalinvasiven chirurgischen Eingriffen.

- Individuell angepasste Mundschienen, die mithilfe digitaler Bildgebungs- und 3D-Modellierungstechnologien entwickelt werden, gewinnen als Erstlinienbehandlung bei leichtem bis mittelschwerem Schnarchen zunehmend an Bedeutung und verbessern die Patientenadhärenz und die Wirksamkeit.

- Patientenzentrierte Ansätze, die diagnostische Schlafuntersuchungen mit maßgeschneiderten Geräten kombinieren, verbessern die klinische Präzision und die personalisierte Behandlungsplanung.

- Die Zusammenarbeit zwischen Schlafkliniken, Zahnärzten und Hals-Nasen-Ohren-Ärzten fördert die Entwicklung integrierter Behandlungspfade, die die langfristige Behandlung von Schnarchen und Schlafapnoe-Symptomen verbessern.

- Der erweiterte Vertrieb über Online- und Fachhandelskanäle erweitert zudem den Zugang zu innovativen Gerätelösungen in ganz Europa.

Marktdynamik für Anti-Schnarch-Geräte und Schnarchoperationen in Europa

Treiber

Zunehmende Verbreitung von Schlafstörungen und damit verbundene Gesundheitsrisiken

- Die zunehmende Häufigkeit von Schnarchen und damit verbundenen Schlafstörungen – insbesondere obstruktiver Schlafapnoe (OSA) – treibt die Nachfrage nach gerätebasierten und chirurgischen Behandlungsoptionen in Europa an, da Ärzte und Patienten die damit verbundenen Gesundheitsrisiken wie Bluthochdruck und Herz-Kreislauf-Komplikationen reduzieren möchten.

- Beispielsweise zeigten Daten, die die Europäische Gesellschaft für Pneumologie im Februar 2024 auf ihrem Jahreskongress präsentierte, dass schätzungsweise jeder fünfte Erwachsene in Westeuropa unter mittelschwerem bis schwerem Schnarchen oder Schlafapnoe-Symptomen leidet, was die Gesundheitsdienstleister veranlasste, ihre Screening- und Behandlungsbemühungen auszuweiten.

- Als Reaktion darauf erweitern Schlafkliniken und ambulante Einrichtungen ihre Kapazitäten zur Diagnose und Behandlung von Schnarchen und fördern so eine breitere Anwendung sowohl nicht-invasiver Geräte als auch minimal-invasiver chirurgischer Verfahren.

- Zunehmende Aufklärungskampagnen zur Schlafgesundheit und den Zusammenhängen zwischen Schnarchen, Tagesmüdigkeit und langfristigen Stoffwechselstörungen führen zu einem früheren Eingreifen und einer stärkeren Einbindung der Patienten.

- Verbesserungen der Gesundheitsinfrastruktur und eine erweiterte Krankenversicherung in wichtigen europäischen Ländern unterstützen den Zugang zu Behandlungsverfahren und die Kostenerstattung für therapeutische Lösungen.

- Die Kombination aus steigendem klinischem Bedarf und zunehmendem Bewusstsein bei Patienten und Ärzten verstärkt weiterhin die Gesamtnachfrage nach Anti-Schnarch-Behandlungen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten, Hürden bei der Einhaltung von Vorschriften und regulatorische Hürden

- Zu den Herausforderungen auf dem europäischen Markt für Anti-Schnarch-Geräte und Schnarchoperationen gehören die hohen Vorlaufkosten für Premium-Geräte und chirurgische Eingriffe, die variable Patienten-Compliance bei der Geräteanwendung sowie die strengen regulatorischen Anforderungen für die Zulassung von Medizinprodukten gemäß der EU-Medizinprodukteverordnung (MDR).

- Beispielsweise stellte ein Branchenbericht der Europäischen Kommission im August 2022 fest, dass die Umsetzung der MDR-Vorschriften die Zertifizierungskosten für Hersteller von Schlaftherapiegeräten erhöhte, Produkteinführungen verzögerte und die Wettbewerbsfähigkeit kleinerer Unternehmen einschränkte.

- Die mangelnde Bereitschaft der Patienten, nächtliche Mundschienen oder eine CPAP-Therapie (kontinuierlicher positiver Atemwegsdruck) anzuwenden, stellt weiterhin ein wesentliches Hindernis dar, das die Langzeitergebnisse beeinträchtigt.

- Die Kosten für chirurgische Eingriffe oder fortschrittliche orale Implantate, die vom Patienten selbst getragen werden müssen, können preissensible Patienten abschrecken, insbesondere in Märkten mit begrenzter Kostenerstattung.

- Uneinheitliche Erstattungspolitiken in den europäischen Gesundheitssystemen können die Einführung bestimmter Gerätekategorien ebenfalls behindern.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Beteiligten auf die Weiterbildung von Ärzten, Patientenbetreuungsprogramme und die Entwicklung kosteneffektiver Produkte, um die Therapietreue zu verbessern und den Zugang für alle Bevölkerungsgruppen zu erweitern.

Marktübersicht für Anti-Schnarch-Geräte und Schnarchoperationen in Europa

Der Markt ist segmentiert nach Gerätetyp, chirurgischem Eingriff, Endnutzer und Vertriebskanal.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt für Anti-Schnarch-Geräte und Schnarchoperationen in orale Apparaturen, Nasengeräte, Positionskontrollgeräte, Kinnbänder, Zungenstabilisatoren und EPAP-Therapiegeräte (exspiratorischer positiver Atemwegsdruck) unterteilt. Das Segment der oralen Apparaturen dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil. Dies ist auf ihre weitverbreitete Anwendung zur Behandlung von leichter bis mittelschwerer obstruktiver Schlafapnoe und habituellem Schnarchen zurückzuführen. Orale Apparaturen werden aufgrund ihres nicht-invasiven Designs, ihrer einfachen Anwendung und ihrer Fähigkeit, Kiefer und Zunge so zu positionieren, dass die Atemwege im Schlaf frei bleiben, bevorzugt. Das wachsende Bewusstsein bei Patienten und Ärzten sowie die bequeme Anwendung zu Hause fördern die Akzeptanz. Orale Apparaturen sind zudem kostengünstige Alternativen zu chirurgischen Eingriffen und tragen so zu einer breiteren Akzeptanz bei. Ihre Kompatibilität mit individuell angepassten Designs, die zunehmende Präferenz für personalisierte Therapien und die minimalen Nebenwirkungen treiben den Umsatz weiter an. Gesundheitsdienstleister empfehlen orale Apparaturen immer häufiger als Erstlinientherapie, was die Verschreibungsraten erhöht. Fortschritte beim 3D-Druck und der zahnärztlichen Bildgebung verbessern die Passform und den Tragekomfort der Geräte und festigen so die Marktführerschaft weiter.

Für das Segment der Nasengeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verwendung von Nasendilatatoren, Nasenpflastern und CPAP-Zusätzen zur Verbesserung des Atemflusses und zur Reduzierung der Schnarchhäufigkeit. Nasengeräte bieten nicht-invasive, benutzerfreundliche Lösungen, die sich für die häusliche Pflege und Patienten mit leichtem Schnarchen eignen. Das wachsende Bewusstsein für schlafbezogene Atmungsstörungen und die Verfügbarkeit komfortabler, anwenderfreundlicher Nasentherapien sind wichtige Wachstumsfaktoren. Das Segment profitiert zudem von der Integration mit digitalen Überwachungsgeräten und Telemedizinplattformen, die eine Echtzeit-Überwachung der Therapietreue ermöglichen. Die steigende Nachfrage nach tragbaren Lösungen für Reisen oder einen aktiven Lebensstil fördert die Akzeptanz zusätzlich. Medizinische Fachkräfte empfehlen Nasengeräte zunehmend als ergänzende Therapie zu oralen Apparaturen oder chirurgischen Eingriffen. Ausweitung von Aufklärungskampagnen und die Kostenübernahme durch die Krankenkassen dürften die Nachfrage weiter steigern. Innovationen bei flexiblen Materialien und anpassbaren Designs verbessern Wirksamkeit, Komfort und die Therapietreue der Patienten.

- Durch chirurgischen Eingriff

Basierend auf den chirurgischen Verfahren ist der Markt in laserassistierte Uvulopalatoplastik, Radiofrequenzablation, Pillar-Operation, Uvulopalatopharyngoplastik (UPPP), Injektions-Schnarchplastik, Gaumenversteifung, Sklerotherapie und weitere chirurgische Eingriffe unterteilt. Das Segment der Uvulopalatopharyngoplastik (UPPP) dominierte 2025 mit einem Marktanteil von 35,7 % den Markt, was auf die nachgewiesene Wirksamkeit bei der Behandlung schwerer obstruktiver Schlafapnoe und anhaltenden Schnarchens zurückzuführen ist. Bei der UPPP werden Gewebe im Rachen entfernt oder umgeformt, um die Atemwege zu erweitern. Dies bietet dauerhafte Ergebnisse für Patienten, die nicht auf eine gerätegestützte Therapie ansprechen. Krankenhäuser und spezialisierte Schlafkliniken bevorzugen die UPPP häufig aufgrund der vorhersehbaren Ergebnisse und der hohen klinischen Erfolgsraten. Das Segment profitiert von der zunehmenden Verbreitung von Schlafstörungen und der wachsenden Akzeptanz unter HNO-Ärzten. Fortschritte bei minimalinvasiven Techniken und eine verbesserte postoperative Versorgung reduzieren Komplikationen und die Genesungszeit und fördern so die Anwendung. Die steigende Nachfrage in den Industrieländern und das wachsende Bewusstsein der Patienten verstärken die Marktführerschaft zusätzlich.

Für das Segment der Radiofrequenzablation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Gründe hierfür sind der minimalinvasive Ansatz, die kürzeren Erholungszeiten und die geringeren postoperativen Schmerzen. Radiofrequenzgeräte ermöglichen eine präzise Gewebeschrumpfung oder -remodellierung und eignen sich daher für Patienten mit leichter bis mittelschwerer Atemwegsobstruktion. Chirurgen setzen diese Technik zunehmend ein, da sie einfach anzuwenden ist, ein geringeres Risikoprofil aufweist und unter Lokalanästhesie durchgeführt werden kann. Die steigende Präferenz der Patienten für ambulante Eingriffe und die Genesung zu Hause fördert das Wachstum. Die zunehmende Anwendung in Schlafkliniken und HNO-Abteilungen, kombiniert mit technologischen Verbesserungen, steigert die Behandlungseffektivität. Aufklärungskampagnen, eine verbesserte Kostenerstattung und eine optimierte postoperative Überwachung werden die Akzeptanz voraussichtlich weiter beschleunigen. Kontinuierliche Innovationen bei Energieabgabesystemen und gezielten Ablationsgeräten treiben die Marktexpansion zusätzlich voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Pflegedienste, Schlafkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 44,2 % den größten Marktanteil, da Krankenhäuser sowohl komplexe chirurgische Eingriffe als auch gerätebasierte Interventionen durchführen können. Sie bieten Zugang zu multidisziplinären Teams, darunter HNO-Ärzte, Pneumologen und Schlafmediziner, und gewährleisten so eine umfassende Versorgung. Dieses Segment profitiert von einem höheren Eingriffsvolumen, einer modernen chirurgischen Infrastruktur und einem hohen Maß an Patientenvertrauen. Krankenhäuser bieten zudem Nachsorge- und Überwachungsdienste an, was die Akzeptanz von Geräten und Operationen erhöht. Etablierte Krankenhausnetzwerke und Partnerschaften mit Medizinprodukteherstellern stärken die Lieferketten und die Produktverfügbarkeit.

Der Bereich der häuslichen Gesundheitsversorgung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage der Patienten nach häuslicher Schnarchtherapie, nicht-invasiven Geräten und der damit verbundene Komfort. Das wachsende Bewusstsein für Schlafgesundheit, Technologien zur Fernüberwachung von Patienten und telemedizinische Unterstützung tragen ebenfalls zum Wachstum bei. Patienten nutzen zunehmend Mundschienen, Nasengeräte und EPAP-Therapiegeräte zu Hause, unterstützt durch vereinfachte Anleitungen und Fernkonsultationen. Häusliche Gesundheitsversorgung reduziert Kosten, Krankenhausaufenthalte und postoperative Risiken. Die Integration in digitale Gesundheitsplattformen und tragbare Compliance-Monitore beschleunigt die Akzeptanz zusätzlich. Auch der Ausbau des Vertriebs über Online-Kanäle und der Direktvertrieb an Patienten tragen zum rasanten Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandel und Direktvertrieb unterteilt. Der Einzelhandel dominierte 2025 mit einem Marktanteil von 47,1 % den größten Umsatzanteil. Dies ist auf die breite Verfügbarkeit von rezeptfreien Anti-Schnarch-Geräten, Mundschienen und Nasenprodukten zurückzuführen. Der Einzelhandel bietet Verbrauchern, die nicht-invasive und kostengünstige Behandlungen suchen, einen einfachen Zugang und fördert so die Marktdurchdringung. Das Segment profitiert von einer starken Präsenz in Apotheken, Sanitätshäusern und E-Commerce-Plattformen. Wachsende Aufklärungskampagnen und Produktaktionen kurbeln den Einzelhandelsumsatz zusätzlich an.

Für den Direktvertrieb wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Direktvertriebsmodelle, abonnementbasierte Dienste und Online-Beratungen. Der Direktvertrieb ermöglicht die individuelle Anpassung von Geräten, die Fernüberwachung und die kontinuierliche Betreuung, was die Therapietreue und Patientenzufriedenheit erhöht. Die Akzeptanz wird zusätzlich durch die Integration von Telemedizin, die Lieferung individuell angepasster Zahnschienen nach Hause und digitale Bestellplattformen gefördert. Hersteller setzen den Direktvertrieb zunehmend ein, um Patienten aufzuklären und fortschrittliche Therapien gegen Schnarchen zu bewerben.

Regionale Analyse des europäischen Marktes für Anti-Schnarch-Geräte und Schnarchoperationen

- Der europäische Markt für Anti-Schnarch-Geräte und Schnarchoperationen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Schlafstörungen, die zunehmende Verbreitung obstruktiver Schlafapnoe (OSA) und die wachsende Anwendung minimalinvasiver Therapien. Verbesserungen der Gesundheitsinfrastruktur in Westeuropa sowie steigende verfügbare Einkommen fördern die Nutzung fortschrittlicher Anti-Schnarch-Geräte und chirurgischer Lösungen.

- Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, der häuslichen Pflege und spezialisierten HNO-Kliniken. Die zunehmende Präferenz der Patienten für nicht-invasive, komfortable Behandlungsmethoden trägt zusätzlich zur Marktexpansion bei. Technologische Fortschritte, darunter individuell angepasste Mundschienen und chirurgische Innovationen, tragen zu einer höheren Wirksamkeit und Patientenzufriedenheit bei. Auch in Europa ist ein Anstieg telemedizinischer Schlaftherapie-Beratungen zu beobachten. Internationale Aufklärungskampagnen und Empfehlungen von Ärzten fördern die Akzeptanz der Geräte.

- Geräte für den Heimgebrauch und tragbare Schlafüberwachungslösungen gewinnen zunehmend an Bedeutung. Klinische Leitlinien, die die frühzeitige Intervention und Behandlung von Schnarchen und Schlafapnoe fördern, tragen zu deren Verbreitung bei. Das steigende Interesse an präventiver Gesundheitsversorgung und Lebensstilmanagement unterstützt das Marktwachstum zusätzlich.

Markteinblicke für Anti-Schnarch-Geräte und Schnarchoperationen in Großbritannien

Der britische Markt für Anti-Schnarch-Geräte und Schnarchoperationen dominierte 2025 mit einem Umsatzanteil von rund 36,8 % den europäischen Markt. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die steigende Nachfrage der Patienten nach minimalinvasiven Therapien. Immer mehr Patienten entscheiden sich für Zahnschienen, CPAP-Alternativen und laserassistierte Uvulopalatoplastiken. Krankenhäuser und spezialisierte HNO-Kliniken investieren in moderne Diagnose- und Operationslösungen für Schlafstörungen. Die leistungsstarke E-Commerce- und Einzelhandelsinfrastruktur Großbritanniens ermöglicht einen einfachen Zugang zu Anti-Schnarch-Geräten für den Heimgebrauch. Das wachsende Bewusstsein für obstruktive Schlafapnoe und die damit verbundenen Gesundheitsrisiken trägt zum Marktwachstum bei. Die klinische Anwendung evidenzbasierter Therapien verbessert die Behandlungsergebnisse. Versicherungsschutz und Erstattungspolitiken tragen zusätzlich zur Bezahlbarkeit bei. Kampagnen im Bereich der öffentlichen Gesundheit und Empfehlungen von Fachleuten fördern die Anwendung. Die Verfügbarkeit technologisch fortschrittlicher Geräte, wie z. B. intelligenter Unterkieferprotrusionsschienen, nimmt zu. Telemedizinische Schlafberatungen gewinnen an Bedeutung. Das wachsende Interesse an präventiver Schlafmedizin treibt die patientenorientierte Nachfrage an. Die zunehmende Verbreitung minimalinvasiver Operationstechniken unterstützt die allgemeine Marktführerschaft.

Einblick in den deutschen Markt für Anti-Schnarch-Geräte und Schnarchoperationen

Der deutsche Markt für Anti-Schnarch-Geräte und Schnarchoperationen dürfte mit einem Umsatzanteil von rund 22,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Schlafstörungen, der Ausbau häuslicher Pflegelösungen und staatliche Initiativen zur Förderung der Schlafgesundheit. Krankenhäuser, HNO-Kliniken und ambulante Pflegedienste setzen vermehrt auf fortschrittliche Anti-Schnarch-Geräte und minimalinvasive Operationsverfahren. Patienten sind sich zunehmend der langfristigen Gesundheitsrisiken bewusst, die mit unbehandeltem Schnarchen und obstruktiver Schlafapnoe (OSA) einhergehen. Staatliche Programme und Krankenkassen, die Früherkennung und Behandlung unterstützen, fördern die Akzeptanz dieser Technologien. Deutschlands Fokus auf Innovation und die Herstellung hochwertiger Medizinprodukte gewährleisten die Verfügbarkeit modernster Lösungen. Die zunehmende Nutzung von Telemedizin und tragbaren Schlafüberwachungsgeräten unterstützt das rasante Marktwachstum. Der Ausbau häuslicher Pflege und ambulanter Therapien verbessert die Zugänglichkeit. Fortbildungsprogramme für HNO-Ärzte optimieren die Geräteanwendung. Steigende verfügbare Einkommen und der Wunsch nach komfortablen Behandlungsoptionen fördern die Akzeptanz. Technologische Innovationen wie verstellbare Unterkieferprotrusionsschienen erfreuen sich wachsender Beliebtheit. Früherkennungsprogramme in städtischen und stadtnahen Gebieten tragen zu höheren Akzeptanzraten bei.

Marktanteil von Anti-Schnarch-Geräten und Schnarchoperationen in Europa

Die Branche für Anti-Schnarch-Geräte und Schnarchoperationen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ResMed (Australien)

- Philips Respironics (Niederlande)

- Fisher & Paykel Healthcare (Neuseeland)

- Compumedics (Australien)

- SomnoMed (Australien)

- EnsoData (USA)

- Apnea Sciences (USA)

- Apex Medical (Taiwan)

- Panasonic Healthcare (Japan)

- CareFusion (USA)

- BMC Medical (China)

- DeVilbiss Healthcare (USA)

- Drive DeVilbiss Healthcare (USA)

- Invacare (USA)

- Respicardia (US)

- OrthoApnea (USA)

- NightBalance (Niederlande)

- SomnoHealth (USA)

- 3B Medical (USA)

- AgVa Healthcare (Indien)

Neueste Entwicklungen auf dem europäischen Markt für Anti-Schnarch-Geräte und Schnarchoperationen

- Im Februar 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das von Rotech Healthcare entwickelte Anti-Schnarch-Gerät eXciteOSA. Dieses Gerät nutzt elektrische Muskelstimulation über ein speziell entwickeltes Zungenmundstück, um das Schnarchen durch Stärkung der Zungenmuskulatur zu reduzieren und bietet somit eine nicht-invasive Behandlungsalternative für Patienten, die eine CPAP-Therapie nicht vertragen.

- Im Mai 2022 brachte Illusion Aligners ein innovatives, komfortables und einfach zu tragendes Anti-Schnarch-Gerät auf den Markt, das Schnarchen reduzieren und die Schlafqualität verbessern soll. Dieses Produkt fördert die breitere Anwendung von Zahnschienen im Bereich der häuslichen Pflege.

- Im Januar 2024 brachte SnoreLessNow den Anti-Schnarch-Mundschutz+ in den USA auf den Markt, nachdem er die FDA-Zulassung erhalten hatte. Das Gerät positioniert den Unterkiefer nach vorne, um die Atemwege zu öffnen und das Schnarchen zu reduzieren. Dadurch erweitert sich die Behandlungsmöglichkeit für Patienten über herkömmliche CPAP- oder chirurgische Therapien hinaus.

- Im Januar 2024 gab Airway Management Inc. die Verfügbarkeit seiner nicht individuell angepassten Mundschienenlösung myTAP in Zusammenarbeit mit Sleep Doctor bekannt. Ziel ist es, Patienten mit Schnarchen und obstruktiver Schlafapnoe zu helfen, die die CPAP-Therapie nicht konsequent anwenden.

- Im Juli 2025 aktualisierte Signifier Medical Technologies Limited sein eXciteOSA-Gerät, um die Erstattungsanforderungen der CMS (Medicare & Medicaid) in den Vereinigten Staaten zu erfüllen, wodurch der Zugang zur Therapie für eine größere Patientengruppe erweitert und die kommerzielle Rentabilität erhöht wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.