Europe Autologous Stem Cell And Non Stem Cell Based Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.17 Billion

USD

4.24 Billion

2024

2032

USD

26.17 Billion

USD

4.24 Billion

2024

2032

| 2025 –2032 | |

| USD 26.17 Billion | |

| USD 4.24 Billion | |

| % | |

|

Europa: Marktsegmentierung für autologe Stammzell- und nicht-stammzellbasierte Therapien nach Produkt (Geräte zur Überwachung des Blutdrucks (BP), Geräte zur Überwachung des Lungendrucks und Geräte zur Überwachung des intrakraniellen Drucks (ICP), Anwendungen (Neurodegenerative Erkrankungen, Autoimmunerkrankungen, Krebs und Tumore sowie Herz-Kreislauf-Erkrankungen), Endverbraucher (Krankenhäuser und ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Europa: Marktgröße für autologe Stammzell- und nicht-stammzellbasierte Therapien

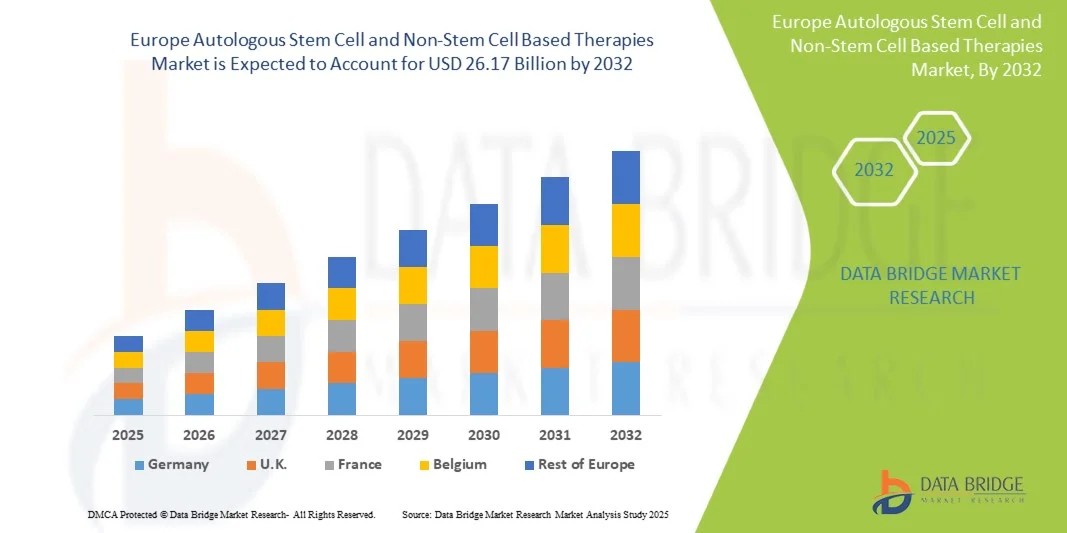

- Der europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien hatte im Jahr 2024 ein Volumen von 4,24 Milliarden US-Dollar und wird bis 2032 voraussichtlich 26,17 Milliarden US-Dollar erreichen , bei einer CAGR von 13,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der regenerativen Medizin und fortschrittlichen Zelltherapien vorangetrieben, was zu einer zunehmenden Digitalisierung und Innovation sowohl in der Forschung als auch im klinischen Umfeld führt.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach sicheren, personalisierten und wirksamen Behandlungsmöglichkeiten für chronische Krankheiten, degenerative Erkrankungen und Krebs dazu, dass autologe und nicht-stammzellbasierte Therapien zu einer bevorzugten Lösung im modernen Gesundheitswesen werden. Diese konvergierenden Faktoren beschleunigen die Akzeptanz autologer und nicht-stammzellbasierter Therapien und fördern damit das Wachstum der Branche erheblich.

Europa: Marktanalyse für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Autologe Stammzelltherapien und Therapien ohne Stammzellen gewinnen in der regenerativen Medizin zunehmend an Bedeutung. Sie ermöglichen personalisierte Behandlungsansätze für Erkrankungen wie neurodegenerative Erkrankungen, Herz-Kreislauf-Erkrankungen, orthopädische Verletzungen und bestimmte Krebsarten, da sie beschädigtes Gewebe reparieren, regenerieren oder ersetzen können.

- Die steigende Nachfrage nach diesen Therapien wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, das zunehmende Bewusstsein für regenerative Medizin und Fortschritte bei der Verarbeitung und Bereitstellung von Stammzellen sowie durch starke staatliche und private Finanzierungen für Forschung und klinische Anwendungen angeheizt.

- Deutschland dominierte den europäischen Markt für autologe und nicht-stammzellbasierte Therapien mit dem größten Umsatzanteil von 34,8 % im Jahr 2024. Dies wurde durch den starken Pharma- und Biotechnologiesektor, umfangreiche klinische Studien und die hohe Akzeptanz fortschrittlicher Zelltherapien in Krankenhäusern und Forschungseinrichtungen unterstützt. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und der Fokus auf Innovationen in der regenerativen Medizin stärken seine Führungsposition weiter.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für autologe und nicht-stammzellbasierte Therapien sein. Dies ist auf steigende Investitionen in die Biotechnologie, den Ausbau der Stammzellforschung und staatlich geförderte Initiativen zur Verbesserung des Zugangs zu fortschrittlichen Therapien zurückzuführen. Das wachsende Patientenbewusstsein und die schnelle Einführung neuartiger Behandlungsmethoden in Krankenhäusern und Forschungszentren beschleunigen das französische Marktwachstum.

- Das Segment der Blutdruckmessgeräte dominierte den europäischen Markt für autologe und nicht auf Stammzellen basierende Therapien mit einem Anteil von 45,6 % im Jahr 2024, was auf die umfassende Nutzung sowohl im Krankenhaus als auch in der häuslichen Pflege zur Überwachung der Herz-Kreislauf-Gesundheit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für autologe Stammzell- und nicht-stammzellbasierte Therapien in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu autologen Stammzell- und nicht-stammzellbasierten Therapien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Europa: Markttrends für autologe Stammzelltherapien und Therapien ohne Stammzellen

Verbesserte Fortschritte durch personalisierte und regenerative Therapien

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für autologe und nicht-stammzellbasierte Therapien ist die zunehmende Fokussierung auf die personalisierte regenerative Medizin, bei der Therapien auf die individuellen Bedürfnisse der Patienten zugeschnitten werden, um effektivere Ergebnisse zu erzielen. Dieser Wandel verbessert die Patientenversorgung bei Erkrankungen wie Herz-Kreislauf-Erkrankungen, neurologischen Störungen, orthopädischen Verletzungen und Onkologie.

- So treiben beispielsweise mehrere europäische Biotech-Unternehmen und Forschungseinrichtungen klinische Studien zu autologen Stammzelltherapien voran, die darauf abzielen, geschädigtes Gewebe zu reparieren, die Mobilität zu verbessern und Organfunktionen wiederherzustellen. Diese Fortschritte dürften im Prognosezeitraum zu einer starken Akzeptanz führen.

- Kontinuierliche Verbesserungen bei Verabreichungsgeräten, wie beispielsweise fortschrittlichen insulinähnlichen Infusionssystemen und Stammzellinjektoren, ermöglichen mehr Präzision, Sicherheit und Patientenkomfort. Diese Innovationen machen Therapien sowohl im Krankenhaus als auch zu Hause leichter zugänglich.

- Die Integration regenerativer Therapien in die gängigen Gesundheitssysteme in ganz Europa schafft einen einheitlichen Ansatz für das Management chronischer Krankheiten, da Krankenhäuser, Universitäten und Forschungszentren modernste Techniken und Infrastrukturen zur Unterstützung klinischer Anwendungen einsetzen.

- Dieser Trend zu fortschrittlichen, intuitiven und patientenorientierten Therapien verändert die Erwartungen im Gesundheitswesen grundlegend. Führende europäische Pharma- und Biotechnologieunternehmen entwickeln daher Geräte und Therapien der nächsten Generation mit verbesserter Benutzerfreundlichkeit, besseren Behandlungsergebnissen und besserer Zugänglichkeit.

- Die Nachfrage nach autologen Stammzell- und nicht-stammzellbasierten Therapien, die eine verbesserte Sicherheit, Wirksamkeit und personalisierte Behandlungsmöglichkeiten bieten, wächst sowohl in klinischen als auch in Forschungsanwendungen rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf langfristiges Gesundheitsmanagement und regenerative Lösungen legen.

Europa: Marktdynamik für autologe Stammzell- und nicht-stammzellbasierte Therapien

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der Ausweitung klinischer Anwendungen

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und neurodegenerativer Erkrankungen sowie die zunehmende Verbreitung regenerativer medizinischer Ansätze sind ein wesentlicher Treiber für die steigende Nachfrage nach autologen Stammzell- und nicht-stammzellbasierten Therapien in Europa.

- So verkündeten europäische Forschungskonsortien im April 2024 Fortschritte bei stammzellbasierten Therapien zur Behandlung von Arthrose und Rückenmarksverletzungen. Dies unterstreicht den starken Fokus der Region auf die Umsetzung klinischer Forschung in zugängliche therapeutische Lösungen. Solche Strategien wichtiger Institutionen und Biotechnologieunternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Patienten und Gesundheitsdienstleister der Vorteile regenerativer und zellbasierter Therapien immer mehr bewusst werden, werden diese Lösungen zunehmend als vorteilhafter gegenüber herkömmlichen Behandlungen angesehen, insbesondere bei Erkrankungen mit begrenzten Therapiemöglichkeiten.

- Darüber hinaus macht die wachsende Popularität klinischer Studien und gemeinsamer Forschungsprogramme in ganz Europa autologe und nicht-stammzellbasierte Therapien zu einem integralen Bestandteil moderner Gesundheitsstrategien und bietet Potenzial für Gewebereparatur, Krankheitsmodifikation und langfristige Patientenvorteile.

- Die bequeme Verwendung patienteneigener Zellen (bei autologen Therapien), das geringere Risiko einer Immunabstoßung und die Möglichkeit, personalisierte Behandlungspläne zu entwickeln, sind Schlüsselfaktoren für die Akzeptanz in Krankenhäusern, Forschungszentren und Fachkliniken. Der Trend zu erweiterten Indikationen und einer breiteren klinischen Zugänglichkeit trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und regulatorischer Komplexität

- Bedenken hinsichtlich der hohen Kosten für die Entwicklung und Verabreichung autologer Stammzelltherapien und nicht-stammzellbasierter Therapien stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da diese Therapien fortschrittliche Technologien, spezialisierte Einrichtungen und strenge Qualitätsstandards erfordern, bleibt die Erschwinglichkeit der Behandlung für viele Patienten ein Hindernis.

- So weisen beispielsweise mehrere viel beachtete Berichte europäischer Gesundheitsorganisationen darauf hin, dass Hürden bei der Kostenerstattung und kostenbedingte Einschränkungen den Zugang der Patienten zu Stammzelltherapien einschränken und so deren Einführung in den öffentlichen Gesundheitssystemen verlangsamen.

- Die Bewältigung dieser Herausforderungen durch klare regulatorische Wege, optimierte Genehmigungsverfahren und unterstützende Erstattungsrahmen ist entscheidend für das Vertrauen von Patienten und Leistungserbringern. Unternehmen und Forschungsgruppen legen Wert auf die Durchführung von Kosten-Nutzen-Studien und die Zusammenarbeit mit Gesundheitsbehörden, um die Hürden bei der Einführung zu verringern.

- Darüber hinaus können die im Vergleich zu herkömmlichen Medikamenten relativ komplexen Produktions- und Handhabungsanforderungen dieser Therapien die Marktexpansion verlangsamen, insbesondere in Regionen mit eingeschränkter Infrastruktur oder niedrigeren Gesundheitsausgaben. Zwar verbessern technologische Fortschritte die Effizienz allmählich, doch die vermeintlich höheren Kosten und logistischen Herausforderungen können eine flächendeckende Verfügbarkeit weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch kollaborative klinische Netzwerke, unterstützende Regierungsinitiativen und Innovationen in der kosteneffizienten Herstellung wird für ein nachhaltiges Marktwachstum im europäischen Sektor der autologen Stammzell- und nicht-stammzellbasierten Therapien von entscheidender Bedeutung sein.

Europa: Marktumfang für autologe Stammzell- und nicht-stammzellbasierte Therapien

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

• Nach Produkt

Auf Produktbasis ist der europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien in Geräte zur Blutdrucküberwachung (BP), Geräte zur Überwachung des Lungendrucks und Geräte zur Überwachung des intrakraniellen Drucks (ICP) unterteilt. Das Segment der Blutdrucküberwachungsgeräte (BP) dominierte den Markt mit einem Anteil von 45,6 % im Jahr 2024, bedingt durch seine umfassende Verwendung in Krankenhäusern und der häuslichen Pflege zur Überwachung der Herz-Kreislauf-Gesundheit. Die zunehmende Prävalenz von Bluthochdruck und Herz-Kreislauf-Komplikationen in ganz Europa hat die Nachfrage nach diesen Geräten deutlich erhöht. Technologische Fortschritte wie drahtlose Konnektivität und tragbare Blutdrucküberwachungssysteme unterstützen ihre Verbreitung zusätzlich. Darüber hinaus haben die Erschwinglichkeit und die leichte Verfügbarkeit von Blutdruckmessgeräten ihre Durchdringung in der häuslichen Pflege erhöht. Staatliche Sensibilisierungsprogramme zur Früherkennung von Herz-Kreislauf-Risiken tragen ebenfalls zu ihrer Dominanz bei. Die starke Integration der Blutdrucküberwachung in digitale Gesundheitsökosysteme sorgt für kontinuierliche Nachfrage und Wachstum.

Das Segment Geräte zur Lungendrucküberwachung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % das höchste Wachstum verzeichnen, unterstützt durch die steigende Zahl chronischer Atemwegserkrankungen wie COPD, Asthma und pulmonaler Hypertonie. Die wachsende geriatrische Bevölkerung in Europa, insbesondere in Deutschland, Italien und Frankreich, erhöht den Bedarf an Lungenüberwachung zusätzlich. Der Trend zur Fernüberwachung von Patienten und zur Integration von Telemedizin fördert die Akzeptanz dieser Geräte. Die Lungenüberwachung gewinnt in der post-COVID-Beatmungsversorgung an Bedeutung und sichert so eine langfristige Nachfrage. Darüber hinaus führen Hersteller fortschrittliche implantierbare und minimalinvasive Sensoren ein, was das Wachstum beschleunigt. Die zunehmende Anzahl klinischer Studien und behördlicher Zulassungen für Innovationen zur Lungenüberwachung erweitert die Marktchancen ebenfalls. Dieses Segment wird durch die Digitalisierungspolitik im Gesundheitswesen in der gesamten EU zunehmend unterstützt.

• Nach Anwendung

Auf der Grundlage der Anwendung ist der europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien in neurodegenerative Erkrankungen, Autoimmunerkrankungen, Krebs und Tumore sowie Herz-Kreislauf-Erkrankungen segmentiert. Das Segment Krebs und Tumore hielt im Jahr 2024 mit 42,3 % den größten Marktanteil, was auf die steigende Zahl von Krebsfällen in ganz Europa und die zunehmende Akzeptanz autologer Stammzelltherapien in der Krebsbehandlung zurückzuführen ist. Stammzellbasierte Therapien werden zunehmend neben Chemotherapie und Bestrahlung eingesetzt, um die hämatopoetische Funktion wiederherzustellen. Europäische Forschungsinstitute und Biotech-Unternehmen investieren aktiv in onkologieorientierte Stammzellstudien und treiben so das Wachstum weiter voran. Die Verfügbarkeit fortschrittlicher Zellverarbeitungsanlagen und unterstützende staatliche Förderung in Ländern wie Deutschland, Großbritannien und Frankreich fördern die Akzeptanz ebenfalls. Die hohe Patientennachfrage nach personalisierten Therapien mit minimalen Nebenwirkungen ist ein weiterer Wachstumstreiber. Partnerschaften zwischen Krankenhäusern und Biopharma-Unternehmen gewährleisten eine breitere klinische Zugänglichkeit.

Das Segment neurodegenerative Erkrankungen wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,8 % das höchste Wachstum verzeichnen. Grund hierfür ist die zunehmende Verbreitung von Krankheiten wie Alzheimer, Parkinson und Multipler Sklerose in Europa. Die alternde Bevölkerung ist ein wichtiger Faktor, insbesondere in Ländern mit einem rasch wachsenden Anteil älterer Menschen. Stammzelltherapien bieten vielversprechendes Potenzial für die neuronale Reparatur und Regeneration und führen zu hohen Investitionen in Forschung und Entwicklung. Klinische Studien in Großbritannien, Schweden und der Schweiz beschleunigen die Innovation in diesem Bereich. Die regulatorische Flexibilität für Arzneimittel für neuartige Therapien (ATMPs) schafft Möglichkeiten für die Kommerzialisierung neurologischer Stammzelllösungen. Steigende Gesundheitsausgaben und die Patientenvertretung für innovative Behandlungsalternativen stützen das Segment ebenfalls.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien in Krankenhäuser, ambulante Operationszentren und andere segmentiert. Das Segment Krankenhäuser und ambulante Operationszentren dominierte den Markt mit einem Anteil von 68,5 % im Jahr 2024, da Krankenhäuser nach wie vor die wichtigsten Zentren für fortschrittliche Stammzelltherapieverfahren, Überwachung und Genesung sind. Eine groß angelegte Infrastruktur, die Verfügbarkeit ausgebildeter Fachkräfte und das Vorhandensein von Stammzellbankeinheiten in Krankenhäusern untermauern ihre Marktdominanz. Krankenhäuser sind außerdem stark an klinischen Studien und Kooperationen mit Biotech-Unternehmen beteiligt, was ihre Rolle in diesem Markt weiter ausbaut. Erhöhte staatliche Mittel für öffentliche Krankenhausforschungszentren in ganz Europa sorgen für zusätzlichen Aufschwung. Die Präferenz der Patienten für umfassende Behandlungseinrichtungen mit hohem Standard festigt ihre marktbeherrschende Stellung.

Das Segment „Sonstige“ (einschließlich Forschungsinstitute, akademische Zentren und Fachkliniken) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,6 % verzeichnen, unterstützt durch steigende Investitionen in die forschungsbasierte Therapieentwicklung. Forschungszentren und akademische Institute spielen eine entscheidende Rolle in präklinischen und translationalen Studien, insbesondere in Deutschland, der Schweiz und Großbritannien. Wachsende Kooperationen zwischen Biotech-Startups und Universitäten ermöglichen neue Therapieinnovationen. In ganz Europa entstehen spezialisierte Kliniken mit Schwerpunkt auf regenerativer Medizin, die Nischendienste anbieten. Das Segment profitiert zudem von EU-Forschungsstipendien, die Innovationen in der personalisierten Medizin und Stammzellanwendungen unterstützen.

Europa: Regionale Analyse des Marktes für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Der europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR wachsen, vor allem aufgrund der steigenden Prävalenz chronischer Krankheiten, der zunehmenden Anwendungsmöglichkeiten der regenerativen Medizin und der wachsenden Zahl klinischer Studien in der Region.

- Deutschland dominierte den europäischen Markt für autologe und nicht-stammzellbasierte Therapien mit dem größten Umsatzanteil von 34,8 % im Jahr 2024. Dies wurde durch den starken Pharma- und Biotechnologiesektor, umfangreiche klinische Studien und die hohe Akzeptanz fortschrittlicher Zelltherapien in Krankenhäusern und Forschungseinrichtungen unterstützt. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und der Fokus auf Innovationen in der regenerativen Medizin stärken seine Führungsposition weiter.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für autologe und nicht-stammzellbasierte Therapien sein. Dies ist auf steigende Investitionen in die Biotechnologie, den Ausbau der Stammzellforschung und staatlich geförderte Initiativen zur Verbesserung des Zugangs zu fortschrittlichen Therapien zurückzuführen. Das wachsende Patientenbewusstsein und die schnelle Einführung neuartiger Behandlungsmethoden in Krankenhäusern und Forschungszentren beschleunigen das französische Marktwachstum.

Deutschland Europa Autologe Stammzell- und nicht-Stammzell-basierte Therapien Markteinblick

Der Markt für autologe und nicht-stammzellbasierte Therapien in Deutschland und Europa wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den starken Pharma- und Biotechnologiesektor, umfangreiche klinische Studien und die hohe Akzeptanz fortschrittlicher Zelltherapien in Krankenhäusern und Forschungseinrichtungen zurückzuführen. Deutschland dominierte den Markt für autologe und nicht-stammzellbasierte Therapien in Europa mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, unterstützt durch seine gut etablierte Gesundheitsinfrastruktur und den Schwerpunkt auf Innovationen in der regenerativen Medizin. Die führende Rolle Deutschlands in der Entwicklung fortschrittlicher Therapien und die hohen Investitionen in die zellbasierte Forschung stärken weiterhin seine dominante Stellung auf dem europäischen Markt.

Frankreich Europa Markteinblick in autologe Stammzell- und nicht-stammzellbasierte Therapien

Der Markt für autologe und nicht-stammzellbasierte Therapien in Frankreich und Europa dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt sein. Begünstigt werden dies steigende Investitionen in Biotechnologie, der Ausbau von Stammzellforschungsprogrammen und eine unterstützende Regierungspolitik zur Verbesserung des Zugangs zu fortschrittlichen Therapien. Das wachsende Patientenbewusstsein sowie die schnelle Einführung neuartiger Behandlungsmethoden in Krankenhäusern und Forschungszentren beschleunigen die Nachfrage. Darüber hinaus positionieren die Einrichtung neuer klinischer Einrichtungen und die Zusammenarbeit mit internationalen Biotech-Unternehmen Frankreich als wichtiges Wachstumszentrum in der europäischen regenerativen Medizin.

Marktanteile autologer Stammzell- und nicht-stammzellbasierter Therapien in Europa

Die Branche der autologen Stammzelltherapien und Therapien ohne Stammzellen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Vericel Corporation (USA)

- BrainStorm Cell Limited (USA)

- Lisata Therapeutics, Inc. (USA)

- Holostem Terapie Avanzate Srl (Italien)

- Takeda Pharmaceutical Company Limited (Japan)

- TiGenix NV (Belgien)

- Pharmicell Co., Ltd. (Südkorea)

- ANTEROGEN CO., LTD. (Südkorea)

- Cynata Therapeutics Limited (Australien)

- Cambium Bio Limited. (Australien)

- Pluri Biotech Ltd. (Israel)

- Mesoblast Limited (Australien)

- MEDIPOST Co., Ltd. (Südkorea)

- Osiris Therapeutics, Inc. (USA)

- Cytori Therapeutics, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Im Mai 2022 gab Novartis bekannt, dass Kymriah (Tisagenlecleucel) eine neue Zulassung der Europäischen Kommission erhalten hat. Damit wird die Indikation auf erwachsene Patienten mit rezidiviertem oder refraktärem follikulärem Lymphom ausgeweitet. Dies stellt einen wichtigen regulatorischen Meilenstein für diese autologe CAR-T-Therapie in Europa dar.

- Im Juni 2022 gab die Kite-Einheit von Gilead bekannt, dass Yescarta (Axicabtagene Ciloleucel) eine europäische Marktzulassung für die Behandlung von rezidiviertem oder refraktärem follikulärem Lymphom erhalten hat, wodurch die Verwendung dieses autologen CAR-T-Produkts in der EU erweitert wird.

- Im April 2022 gab Bristol Myers Squibb (BMS) bekannt, dass die Europäische Kommission Breyanzi (Lisocabtagene Maraleucel; Liso-Cel) für bestimmte rezidivierte oder refraktäre Formen des großzelligen B-Zell-Lymphoms in der EU zugelassen hat, wodurch die Verfügbarkeit autologer CAR-T-Therapien in Europa weiter erweitert wird.

- Im März 2022 widerrief die Europäische Kommission die Marktzulassung für Zynteglo (Betibeglogene Autotemcel), die autologe Gentherapie von bluebird bio für transfusionsabhängige β-Thalassämie, nachdem das Unternehmen aus kommerziellen Gründen die Einstellung der Behandlung beantragt hatte. Dies ist eine bemerkenswerte kommerzielle/regulatorische Entwicklung, die sich auf autologe Gen-/Zelltherapien in Europa auswirkt.

- Im November 2024 gab Autolus bekannt, dass die US-amerikanische FDA AUCATZYL (Obecabtagene Autoleucel, „Obe-cel“) für erwachsene Patienten mit rezidivierter/refraktärer akuter lymphatischer B-Zell-Vorläuferleukämie zugelassen hat, und das Unternehmen gab den Status der Zulassungsanträge/der Prüfung in der EU bekannt – eine Entwicklung, die 2025 zu einer anschließenden CHMP/EC-Aktivität führte

- Im Mai 2025 gab der CHMP der EMA eine positive Stellungnahme ab und empfahl die Zulassung von Obecabtagene Autoleucel (Obe-Cel) für Erwachsene mit rezidivierter/refraktärer B-ALL – ein wichtiger regulatorischer Schritt vor der Entscheidung der Europäischen Kommission

- Im Juli 2025 erteilte die Europäische Kommission die Marktzulassung für AUCATZYL (Obecabtagene autoleucel) für erwachsene Patienten mit rezidivierter/refraktärer akuter lymphatischer B-Zell-Vorläuferleukämie – die endgültige EU-Zulassung nach der positiven Stellungnahme des CHMP (hier aufgeführt, da die Stellungnahme des CHMP und die Einreichung von Zulassungsanträgen des Unternehmens in den Jahren 2024–2025 erfolgten).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.