Europe Autonomous Forklifts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,605.63 Million

USD

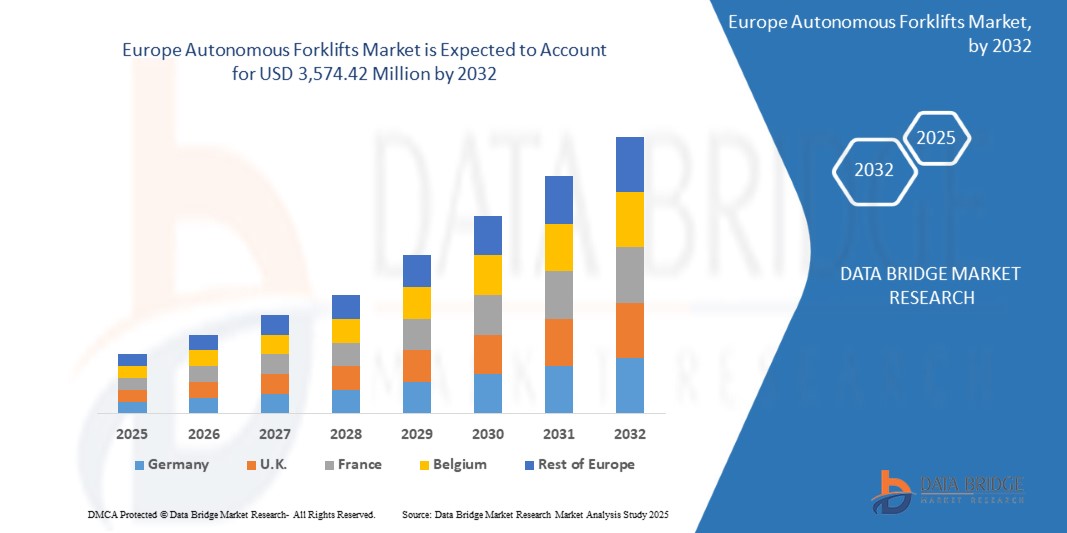

3,574.42 Million

2024

2032

USD

1,605.63 Million

USD

3,574.42 Million

2024

2032

| 2025 –2032 | |

| USD 1,605.63 Million | |

| USD 3,574.42 Million | |

| % | |

|

Der europäische Markt für autonome Gabelstapler ist nach Typ (Geländestapler, Schlepper mit Elektro-/Verbrennungsmotor, Gabelstapler mit Luftreifen und Verbrennungsmotor, Gabelstapler mit Vollgummireifen und Verbrennungsmotor, Elektro-Palettenwagen, Hochhubwagen und Schlepper, Schmalgangstapler mit Elektromotor), Funktion (Fertigung, Logistik und Fracht, Lagerhaltung, Materialhandhabung, Sonstiges), Vertriebskanal (Eigenkauf, Leasing), Komponente (Service, Software, Hardware), Endbenutzer (Papierindustrie, Holzindustrie, Fertigung, Bauwesen, Automobilindustrie, Einzelhandel, Lebensmittel und Getränke, Transport und Logistik, Sonstiges) – Branchentrends und Prognose bis 2032 – segmentiert.

Autonome Gabelstapler Marktgröße in Europa

- Der europäische Markt für autonome Gabelstapler wurde im Jahr 2024 auf 1.605,63 Millionen US-Dollar geschätzt und soll bis 2032 3.574,42 Millionen US-Dollar erreichen, was einem CAGR von 12,1 % im Prognosezeitraum entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach unbemannter Materialhandhabung, eine geringere Abhängigkeit von Arbeitskräften und die Einführung von Automatisierungslösungen der Industrie 4.0 in Logistik und Lagerhaltung vorangetrieben.

Marktanalyse für autonome Gabelstapler in Europa

- Autonome Gabelstapler nutzen integrierte Sensoren, KI und Navigationssysteme, um Güter ohne menschliches Eingreifen zu bewegen. Sie sind in Branchen wie der Automobilindustrie, der Lebensmittel- und Getränkeindustrie, dem Einzelhandel und der Logistik unverzichtbar, wo Sicherheit, Effizienz und Geschwindigkeit oberste Priorität haben.

- Aufgrund des Arbeitskräftemangels, der steigenden Lohnkosten und der Notwendigkeit eines kontinuierlichen Lagerbetriebs rund um die Uhr nimmt die Einführung dieser Systeme zu.

- Europa ist führend in der Forschung und Entwicklung im Bereich Lagerautomatisierung und Robotik, angetrieben durch hohe Logistikvolumina, Wachstum im E-Commerce und den Drang nach umweltfreundlichen, effizienten Betriebsabläufen.

- Die Einhaltung gesetzlicher Vorschriften in Bezug auf Sicherheit und Emissionen drängt Unternehmen zusätzlich dazu, elektrische und autonome Lösungen einzuführen.

Berichtsumfang und Marktsegmentierung für autonome Gabelstapler in Europa

|

Eigenschaften |

Einblicke in den europäischen Markt für autonome Gabelstapler |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für autonome Gabelstapler in Europa

KI-Navigation, Elektroantrieb und Lagerintelligenz treiben das Wachstum voran

- Durch die Integration künstlicher Intelligenz (KI) und maschinellen Lernens können Gabelstapler autonom durch dynamische Lagerumgebungen navigieren und dabei die Sicherheit durch Hinderniserkennung, Routenplanung und Entscheidungsfindung in Echtzeit erhöhen.

- Mit zunehmenden Umweltvorschriften und Nachhaltigkeitszielen in ganz Europa gibt es einen deutlichen Trend hin zu elektrisch autonomen Gabelstaplern. Batteriebetriebene Geräte ersetzen herkömmliche Gabelstapler mit Verbrennungsmotor aufgrund geringerer Emissionen, Lärmreduzierung und niedrigerer Betriebskosten.

- Autonome Gabelstapler werden als Teil umfassenderer intelligenter Lager-Ökosysteme eingesetzt. Sie werden zunehmend in Lagerverwaltungssysteme (WMS), ERP-Software und IoT-Plattformen integriert, um eine Bestandsverfolgung in Echtzeit, vorausschauende Wartung und Arbeitsablaufoptimierung zu ermöglichen.

- Die wachsende Nachfrage nach Raumoptimierung treibt die Einführung autonomer Gabelstapler voran, die in schmalen Gängen und Hochregallagern eingesetzt werden – insbesondere im E-Commerce, in Logistikzentren und städtischen Vertriebszentren.

- Der Trend zu kollaborativen Robotern (Cobots) zeigt sich auch bei autonomen Gabelstaplern. Diese Systeme werden so konzipiert, dass sie sicher mit menschlichen Bedienern in gemeinsam genutzten Räumen zusammenarbeiten und so die betriebliche Flexibilität erhöhen, ohne die Sicherheit zu beeinträchtigen.

Marktdynamik für autonome Gabelstapler in Europa

Treiber

Zunehmender Arbeitskräftemangel und Druck zur Lagerautomatisierung

- Der wachsende Bedarf an intelligenten, selbstnavigierenden Flurförderzeugen treibt die Einführung autonomer Gabelstapler in Logistikzentren und Produktionsstätten in ganz Europa voran. Diese Maschinen bieten konstante Leistung, reduzieren die Abhängigkeit von menschlicher Arbeitskraft und unterstützen den 24/7-Betrieb.

- Die steigende Nachfrage nach nahtloser Intralogistik und Lagerbewegungen in Echtzeit – insbesondere in der Lebensmittel- und Getränkeindustrie, im Einzelhandel und in der Automobilindustrie – ermutigt Unternehmen, autonome Gabelstapler in Lagerverwaltungssysteme (WMS) und IoT-Plattformen zu integrieren.

- Die rasante Entwicklung intelligenter Fabriken und automatisierter Vertriebszentren, insbesondere in Deutschland, Großbritannien und Frankreich, treibt Investitionen in Roboter-Gabelstapler voran, die Routenoptimierung, Kollisionsvermeidung und sensorgestützte Materialhandhabung bieten.

- Strenge Arbeitsschutzvorschriften und das Streben nach betrieblicher Effizienz veranlassen Unternehmen dazu, autonome Lösungen einzuführen, die Unfälle minimieren, den Durchsatz steigern und die Ziele einer schlanken Fertigung erreichen.

Einschränkung/Herausforderung

Hohe Kosten und Integrationskomplexität bei Brownfield-Bereitstellungen

- Die Anschaffungskosten autonomer Gabelstapler – insbesondere solcher, die mit fortschrittlichen LiDAR-, SLAM-Navigations- und KI-Funktionen ausgestattet sind – stellen für kleine und mittlere Unternehmen (KMU) in Europa nach wie vor ein wesentliches Hindernis dar.

- Beim Einsatz autonomer Gabelstapler in Industriebrachen mit veralteten Layouts, schmalen Gängen oder nicht standardmäßigen Palettenregalen ergeben sich Integrationsprobleme. Die Umrüstung dieser Umgebungen für die Automatisierung erfordert Infrastrukturverbesserungen, eine Neugestaltung des Layouts und die Schulung der Mitarbeiter.

- Vielen älteren europäischen Lagern fehlt das digitale Rückgrat, das für eine nahtlose Integration mit autonomen Systemen erforderlich ist, einschließlich Konnektivität, standardisiertem WMS und Echtzeit-Ortungssystemen (RTLS), was zu längeren Bereitstellungszeiträumen führt.

- Sicherheitsvorschriften für autonome Bewegungen in gemischten Umgebungen (Mensch + Roboter) erfordern außerdem zusätzliche Investitionen in Zäune, Sensoren und Notüberbrückungssysteme, was die Gesamtbetriebskosten erhöht und die Einführung verlangsamt.

Marktumfang für autonome Gabelstapler in Europa

Der Markt ist nach Typ, Funktion, Vertriebskanal, Komponente und Endbenutzer segmentiert.

- Nach Typ

Der europäische Markt für autonome Gabelstapler ist in Geländestapler, Schlepper mit Elektro-/Verbrennungsmotor, Gabelstapler mit Luftreifen und Bandagenreifen, Elektro-Hubwagen, Hochhubwagen und Schlepper sowie Schmalgangstapler mit Elektromotor unterteilt. Schmalgangstapler mit Elektromotor gewinnen aufgrund der verbesserten Platzoptimierung in Lagerhallen und der verbesserten Energieeffizienz an Bedeutung. Geländestapler bleiben für den Außen- und Baubereich wichtig.

- Nach Funktion

Zu den Funktionen gehören Fertigung, Logistik und Fracht, Lagerhaltung, Materialhandhabung und Sonstiges. Die Lagerhaltung nimmt aufgrund der schnellen Automatisierung der Bestandsabwicklung und Sortierprozesse den größten Anteil ein. Dicht dahinter folgt Logistik und Fracht, wo autonome Gabelstapler die Zustellung auf der letzten Meile und die Hafenlogistik verbessern.

- Nach Vertriebskanal

Zu den Vertriebskanälen zählen der Eigenkauf und das Leasing. Der Eigenkauf dominiert den Markt im Jahr 2025, insbesondere bei großen Unternehmen, die langfristige Kostenvorteile und individuelle Anpassungen anstreben. Leasing gewinnt bei KMU und saisonalen Branchen aufgrund geringerer Vorabinvestitionen und betrieblicher Flexibilität an Bedeutung.

- Nach Komponente

Die Komponenten werden in Hardware, Software und Services unterteilt. Hardware ist aufgrund der physischen Beschaffenheit autonomer Gabelstaplersysteme, einschließlich Sensoren, Aktoren und Robotersteuerungen, marktführend. Software wächst rasant, da KI- und IoT-Funktionen die Fahrzeugnavigation, Flottenkoordination und Sicherheit verbessern. Das Dienstleistungsangebot wächst mit der Zunahme von Wartungsverträgen, Nachrüstungen und Echtzeit-Leistungsanalysen.

- Von Endbenutzern

Zu den Endverbrauchern zählen die Papierindustrie, die Holzindustrie, die Fertigungsindustrie, das Baugewerbe, die Automobilindustrie, der Einzelhandel, die Lebensmittel- und Getränkeindustrie, die Transport- und Logistikindustrie und weitere Branchen. Die Automobilindustrie sowie die Transport- und Logistikindustrie werden im Jahr 2025 aufgrund der hohen Nachfrage nach Präzisionshandhabung, Teileverfolgung und 24/7-Betrieb die größten Marktanteile halten. Der Einzelhandel sowie die Lebensmittel- und Getränkeindustrie entwickeln sich mit dem steigenden Bedarf an E-Commerce und Kühlkettenlagerung zu schnell wachsenden Segmenten .

Regionale Analyse des europäischen Marktes für autonome Gabelstapler

- Europa dominiert den globalen Markt für autonome Gabelstapler im Jahr 2025. Dies ist auf die starke Nachfrage nach Lagerautomatisierung, den zunehmenden Arbeitskräftemangel und die zunehmende Einführung von Industrie 4.0-Initiativen in den Fertigungs- und Logistiksektoren der Region zurückzuführen. Große Volkswirtschaften wie Deutschland, Frankreich und Großbritannien sind führend bei Investitionen in intelligente Fabriken, autonome Materialhandhabung und KI-integrierte Flottenmanagementsysteme.

- Die Region profitiert von einer etablierten Automobil- und Industriebasis, in der autonome Gabelstapler eingesetzt werden, um die Betriebseffizienz zu steigern, die Abhängigkeit von Handarbeit zu verringern und die Sicherheit am Arbeitsplatz zu erhöhen. Das Engagement der Europäischen Union für nachhaltige Logistik und digitale Transformation beschleunigt die Einführung autonomer Lösungen in Lagerhaltung, E-Commerce und Einzelhandelslieferketten zusätzlich.

Deutschland

Deutschland ist aufgrund seiner Vorherrschaft im Feinwerk- und Werkzeugmaschinenbau europaweit führend. Der hohe Einsatz von Lasertechnologie in der Automobil-, Elektronik- und Medizintechnikproduktion treibt das Wachstum voran. Industrie-4.0-Initiativen und Smart-Factory-Entwicklungen fördern die Integration von Lasermarkiersystemen in MES/ERP-Plattformen für Echtzeitsteuerung und Rückverfolgbarkeit.

Frankreich

Der europäische Markt für autonome Gabelstapler in Frankreich wächst stetig, unterstützt durch die zunehmende Automatisierung im Einzelhandel, der Automobilindustrie und der Logistik. Der Fokus der Regierung auf Reindustrialisierung und nachhaltige Fertigung sowie Investitionen in intelligente Lagerhaltung und KI-gesteuerte Logistiklösungen fördern die Automatisierung von Gabelstaplern. Große Einzelhandelsketten und Logistikdienstleister setzen auf autonome Gabelstapler, um die Liefergeschwindigkeit zu erhöhen und menschliche Eingriffe in den Materialtransport zu reduzieren.

Vereinigtes Königreich

Der Markt für autonome Gabelstapler in Großbritannien und Europa verzeichnet aufgrund der rasanten Expansion des E-Commerce, der zunehmenden Automatisierung von Lagern und des Arbeitskräftemangels nach dem Brexit ein deutliches Wachstum. Logistik- und Einzelhandelsunternehmen investieren in autonomen Materialtransport, um Effizienz und Widerstandsfähigkeit zu verbessern. Das starke Innovationsökosystem des Landes und die Unterstützung der Integration von KI und Robotik in Lieferketten tragen zum beschleunigten Einsatz autonomer Gabelstaplerflotten bei.

Italien

Der europäische Markt für autonome Gabelstapler in Italien wächst mit zunehmender Automatisierung in der Lebensmittel- und Getränkeindustrie, der Verpackungsindustrie und der Modebranche. Die starke Präsenz des Landes im verarbeitenden Gewerbe und in exportorientierten Branchen sowie die Notwendigkeit, die Arbeitsproduktivität zu optimieren und die Betriebskosten zu senken, fördern die Einführung autonomer Gabelstapler. Staatliche Anreize für die industrielle Automatisierung im Rahmen von „Transition 4.0“ beschleunigen die Akzeptanz insbesondere bei mittelständischen Unternehmen zusätzlich.

Spanien

Der spanische Markt für autonome Gabelstapler wächst stetig, angetrieben durch die zunehmende Digitalisierung in Logistikzentren, der Automobilkomponentenfertigung und dem Baustofftransport. Die Einführung intelligenter Lager und die Automatisierung von Flotten in Häfen und Vertriebszentren unterstützen das Marktwachstum. Darüber hinaus fördern öffentliche und private Investitionen in digitale Infrastruktur und Robotik als Reaktion auf die EU-Konjunkturhilfe die Automatisierung in Industrieanlagen.

Marktanteil autonomer Gabelstapler in Europa

Der europäische Markt für autonome Gabelstapler wird hauptsächlich von einer Kombination aus globalen Gabelstaplerherstellern, führenden Unternehmen der Lagerautomatisierung und Anbietern von Intralogistiklösungen angeführt. Diese Unternehmen investieren in autonome Navigationssysteme, die Integration von Lithium-Ionen-Batterien, Flottenmanagementsoftware und fortschrittliche Sicherheitstechnologien, um die Betriebseffizienz zu steigern, die Abhängigkeit von Arbeitskräften zu verringern und die Digitalisierung der Lager zu unterstützen:

- Toyota Industries Corporation (Japan)

- KION Group AG (Deutschland)

- Jungheinrich AG (Deutschland)

- Hyster-Yale Materials Handling, Inc. (USA)

- Mitsubishi Logisnext Co., Ltd. (Japan)

- Crown Equipment Corporation (USA)

- Linde Material Handling GmbH (Deutschland)

- Anhui Heli Co., Ltd. (China)

- Hangcha Group Co., Ltd. (China)

- Komatsu Ltd. (Japan)

Neueste Entwicklungen auf dem europäischen Markt für autonome Gabelstapler

- Im Mai 2025 stellte die Toyota Industries Corporation ihren autonomen Gabelstapler der nächsten Generation vor, der mit KI-gestützter Hinderniserkennung, verbesserten Pfadplanungsalgorithmen und 3D-LiDAR für die komplexe Lagernavigation ausgestattet ist – mit dem Ziel, den Durchsatz und die Sicherheit im Mehrschichtbetrieb zu verbessern.

- Im April 2025 ging die KION Group AG eine Partnerschaft mit einem großen deutschen Logistikunternehmen ein, um eine Flotte autonomer Gabelstapler mit Lithium-Ionen-Antrieb einzusetzen, die mit Flottenmanagementsoftware und Echtzeit-Telemetrie für eine dynamische Aufgabenzuweisung und Batterieoptimierung ausgestattet sind.

- Im März 2025 stellte die Jungheinrich AG eine verbesserte Version ihres autonomen Palettenstaplers ERC 216zi vor. Er verfügt über ein kompaktes Chassis-Design, Sensorfusionstechnologie und Deep-Learning-Funktionen für eine verbesserte Leistung in schmalen Gängen und Lagern mit hoher Lagerdichte.

- Im Februar 2025 kündigte Hyster-Yale Materials Handling, Inc. Pilottests seiner hybriden autonomen Gabelstapler für den Innen- und Außenbereich an. Diese Fahrzeuge unterstützen den gemischten Betrieb (manuell und autonom) und eignen sich daher ideal für große Produktionsanlagen.

- Im Januar 2025 stellte Mitsubishi Logisnext Co., Ltd. auf der LogiMAT 2025 seine neue autonome Gabelstaplerserie vor, die über fortschrittliche SLAM-Navigation, Sprachbefehlsintegration und Sicherheitssysteme verfügt, die den EU-Konformitätsstandards für Lagerrobotik entsprechen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.