Europe Benign Prostatic Hyperplasia Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

545.10 Million

USD

1,418.62 Million

2024

2032

USD

545.10 Million

USD

1,418.62 Million

2024

2032

| 2025 –2032 | |

| USD 545.10 Million | |

| USD 1,418.62 Million | |

| % | |

|

Marktsegmentierung für Geräte zur Behandlung der benignen Prostatahyperplasie in Europa nach Eingriffsart (transurethrale Resektion der Prostata (TURP), prostatische Urethrallifting (PUL), Prostatektomie, Laserchirurgie, transurethrale Mikrowellentherapie (TUMT), transurethrale Nadelablation der Prostata (TUNA), Prostatastenting/Implantate und Sonstige), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Geräte zur Behandlung der benignen Prostatahyperplasie in Europa

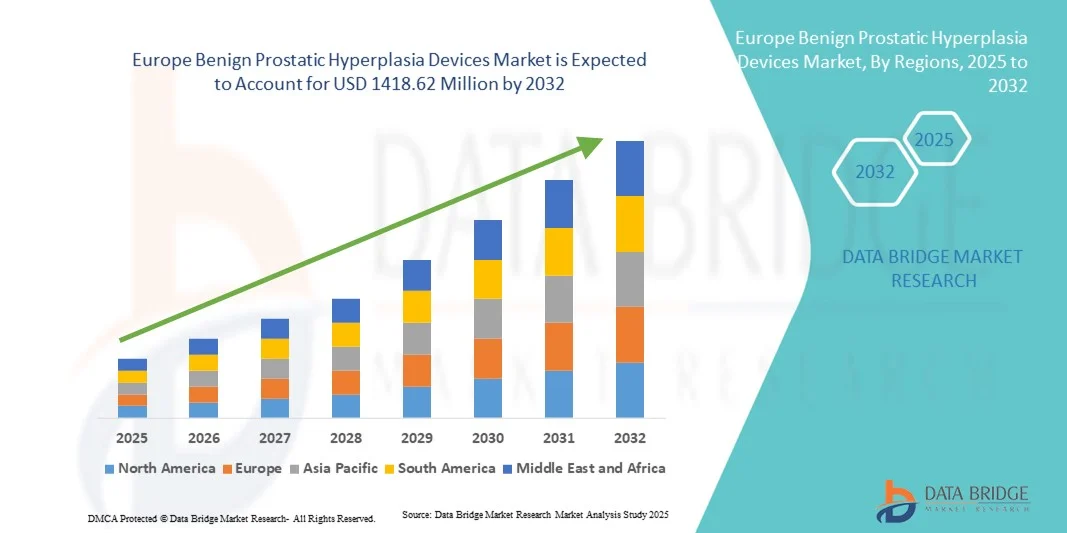

- Der europäische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie hatte im Jahr 2024 einen Wert von 545,10 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1418,62 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der benignen Prostatahyperplasie (BPH) bei älteren Männern angetrieben, verbunden mit einem wachsenden Bewusstsein für minimalinvasive Behandlungsmethoden, die die Genesung und den Komfort der Patienten verbessern.

- Darüber hinaus beschleunigen technologische Fortschritte bei Medizinprodukten – wie Lasertherapien, Systeme zur Prostata-Harnröhren-Liftung und transurethrale Mikrowellentherapien – die Einführung von Lösungen zur Behandlung der benignen Prostatahyperplasie und tragen dadurch maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Geräte zur Behandlung der benignen Prostatahyperplasie in Europa

- Geräte zur Behandlung der benignen Prostatahyperplasie (BPH), die fortschrittliche minimalinvasive Behandlungsoptionen wie Lasertherapie, Systeme zur prostatischen Harnröhrenhebung und transurethrale Mikrowellentherapie bieten, sind aufgrund ihrer höheren Wirksamkeit, kürzeren Erholungszeiten und minimalen Nebenwirkungen im Vergleich zu traditionellen chirurgischen Eingriffen in der modernen urologischen Versorgung zunehmend unverzichtbar.

- Die steigende Nachfrage nach Implantaten zur Behandlung der benignen Prostatahyperplasie (BPH) wird vor allem durch die zunehmende Verbreitung von BPH in der alternden Bevölkerung, das wachsende Bewusstsein für moderne Behandlungsmöglichkeiten und die steigende Präferenz für nicht-operative und ambulante Eingriffe angetrieben.

- Großbritannien dominierte 2024 mit einem Umsatzanteil von 37,6 % den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH). Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für urologische Erkrankungen und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Das Land verzeichnet ein deutliches Wachstum bei der Anwendung minimalinvasiver BPH-Behandlungsmethoden, bedingt durch günstige Erstattungspolitiken, technologische Innovationen und eine zunehmend ältere männliche Bevölkerung.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Geräte zur Behandlung der benignen Prostatahyperplasie sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein erweiterter Zugang zu fortschrittlichen urologischen Verfahren und eine wachsende Nachfrage nach ambulanten chirurgischen Eingriffen, die kürzere Genesungszeiten und weniger Komplikationen ermöglichen.

- Das Segment der transurethralen Resektion der Prostata (TURP) dominierte den Markt und erzielte 2024 mit 38,4 % den größten Umsatzanteil. Dies ist auf ihren Status als Goldstandard in der chirurgischen Behandlung von mittelschweren bis schweren Fällen von BPH zurückzuführen.

Berichtsumfang und Marktsegmentierung für Geräte zur Behandlung der benignen Prostatahyperplasie

|

Attribute |

Wichtige Markteinblicke in Geräte zur Behandlung der benignen Prostatahyperplasie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Behandlung der benignen Prostatahyperplasie in Europa

Verbesserte Behandlungsgenauigkeit durch KI und Roboterunterstützung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) ist die zunehmende Integration von künstlicher Intelligenz (KI) und Robotertechnologien in chirurgische und minimalinvasive Behandlungssysteme. Diese Integration revolutioniert die Behandlungsergebnisse, indem sie die chirurgische Präzision erhöht, die Genesungszeit verkürzt und eine bessere Entscheidungsfindung im klinischen Alltag ermöglicht.

- Beispielsweise werden verschiedene Systeme für die transurethrale Resektion und Lasertherapie derzeit mit KI-gestützten Analysen und robotergestützten Präzisionsinstrumenten ausgestattet, die Urologen bei der Identifizierung betroffenen Gewebes und der präziseren Durchführung von Eingriffen unterstützen. Diese Systeme ermöglichen zudem Echtzeit-Bildgebung und Datenfeedback für eine optimierte Prostatabehandlung.

- Die Integration von KI in BPH-Geräte ermöglicht prädiktive Modellierung, patientenspezifische Behandlungsplanung und kontinuierliche postoperative Überwachung. Bestimmte fortschrittliche Systeme nutzen KI-gestützte Algorithmen, um frühzeitig Komplikationen zu erkennen und Empfehlungen für die postoperative Versorgung zu geben. Roboterassistierte Eingriffe, wie beispielsweise mit automatisierten Resektionssystemen, steigern die Effizienz zusätzlich, indem sie menschliche Fehler minimieren und die Kontrolle während der Operation verbessern.

- Die zunehmende Nutzung von Robotern und KI-gestützten Geräten in Krankenhäusern und Fachkliniken verändert die gesamte Behandlungslandschaft der gutartigen Prostatavergrößerung grundlegend, da Gesundheitsdienstleister minimalinvasive Techniken und präzisionsbasierte Behandlungen priorisieren.

- Dieser Trend hin zu technologisch fortschrittlichen, datengesteuerten und patientenzentrierten Behandlungssystemen verändert die Erwartungen im Bereich der Urologie. Infolgedessen entwickeln Unternehmen wie die Boston Scientific Corporation und die Olympus Corporation KI-gestützte und roboterassistierte Lösungen zur Behandlung der benignen Prostatahyperplasie (BPH), die die Genauigkeit, Sicherheit und klinischen Ergebnisse der Eingriffe verbessern sollen.

- Die steigende Nachfrage nach BPH-Behandlungsgeräten der nächsten Generation, die intelligente Unterstützung, Datenkonnektivität und präzise Zielsteuerung bieten, nimmt in entwickelten und aufstrebenden Gesundheitsmärkten rasant zu. Treiber dieser Entwicklung sind die wachsende ältere Bevölkerung und die zunehmende Verbreitung von Prostataerkrankungen.

Marktdynamik von Geräten zur Behandlung der benignen Prostatahyperplasie in Europa

Treiber

Zunehmende Zahl älterer Menschen und wachsende Nachfrage nach minimalinvasiven Behandlungen

- Die weltweit zunehmende Verbreitung der benignen Prostatahyperplasie (BPH) bei älteren Männern ist ein wesentlicher Faktor für die steigende Nachfrage nach fortschrittlichen Behandlungsmethoden. Mit der steigenden Lebenserwartung nimmt auch die Zahl der Männer mit Harnverhalt und Symptomen der unteren Harnwege im Zusammenhang mit BPH stetig zu.

- Beispielsweise brachte die Olympus Corporation im April 2024 ein Laser-Enukleationssystem der nächsten Generation auf den Markt, das speziell zur Verbesserung der Verfahrenseffizienz und der Erholungszeit von Patienten bei BPH-Operationen entwickelt wurde. Solche Innovationen wichtiger Marktteilnehmer dürften den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie im Prognosezeitraum maßgeblich voranbringen.

- Minimalinvasive Behandlungsmethoden, darunter Lasertherapie, Systeme zur prostatischen Harnröhrenhebung und transurethrale Resektionsverfahren, gewinnen zunehmend an Bedeutung, da Patienten und Ärzte nach effektiven Lösungen mit kürzerer Krankenhausverweildauer und weniger Nebenwirkungen suchen.

- Zudem treiben das wachsende Bewusstsein für fortschrittliche urologische Versorgung, Verbesserungen in der diagnostischen Präzision und steigende Investitionen im Gesundheitswesen in Entwicklungsländern die Marktexpansion an.

- Die zunehmende Verfügbarkeit tragbarer und patientenfreundlicher Behandlungsgeräte sowie günstige Erstattungspolitiken in entwickelten Regionen tragen ebenfalls zum allgemeinen Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Kosten für moderne Geräte und eingeschränkter Zugang in einkommensschwachen Regionen

- Die hohen Kosten für moderne Geräte und chirurgische Systeme zur Behandlung der benignen Prostatahyperplasie (BPH) stellen eine erhebliche Herausforderung dar, insbesondere in Entwicklungsländern, in denen die Gesundheitsinfrastruktur und die finanziellen Mittel begrenzt sind.

- Beispielsweise erfordern robotische und lasergestützte Systeme oft erhebliche Anfangsinvestitionen und laufende Wartung, was ihre Anwendung auf große Krankenhäuser oder spezialisierte urologische Zentren beschränken kann.

- Darüber hinaus schränkt der Mangel an ausgebildeten Urologen und technischem Personal für die Bedienung dieser komplexen Systeme die Ausweitung fortschrittlicher Behandlungsmöglichkeiten in ressourcenarmen Regionen ein.

- Die Bewältigung dieser Herausforderungen durch die Einführung kostengünstiger Alternativen, staatlich geförderter Gesundheitsprogramme und Schulungsinitiativen für medizinisches Fachpersonal wird entscheidend für die Ausweitung des Zugangs sein.

- Während technologische Fortschritte die Gesamtbehandlungskosten allmählich senken, behindern die mangelnde Bezahlbarkeit und das begrenzte Wissen der Patienten über minimalinvasive BPH-Therapien weiterhin die Marktdurchdringung in bestimmten Regionen.

- Die Überwindung dieser Einschränkungen durch strategische Kooperationen, verstärkte Investitionen in lokale Gesundheitssysteme und Aufklärung über Früherkennung und fortschrittliche Behandlungsmethoden wird unerlässlich sein, um ein nachhaltiges Marktwachstum im globalen Sektor der Geräte zur Behandlung der benignen Prostatahyperplasie zu gewährleisten.

Marktübersicht für Geräte zur Behandlung der benignen Prostatahyperplasie in Europa

Der Markt ist nach Art des Eingriffs und Endnutzer segmentiert.

- Nach Verfahrensart

Basierend auf der Art des Eingriffs ist der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in folgende Segmente unterteilt: Transurethrale Resektion der Prostata (TURP), Prostatische Urethrale Lifting (PUL), Prostatektomie, Laserchirurgie, Transurethrale Mikrowellentherapie (TUMT), Transurethrale Nadelablation der Prostata (TUNA), Prostatastenting/Implantate und Sonstige. Das Segment der transurethralen Resektion der Prostata (TURP) dominierte den Markt und erzielte 2024 mit 38,4 % den größten Umsatzanteil. Dies ist auf ihren Status als Goldstandard in der chirurgischen Behandlung von mittelschweren bis schweren Fällen von BPH zurückzuführen. Die Wirksamkeit der TURP bei der Verbesserung des Harnflusses, der langjährige klinische Erfolg und die weltweite Verfügbarkeit in Krankenhäusern stärken weiterhin ihre Marktführerschaft. Darüber hinaus tragen die wachsende Zahl älterer Menschen und die zunehmende Prävalenz der Prostatavergrößerung bei Männern über 50 Jahren zusätzlich zur führenden Position dieses Segments bei. Kontinuierliche technologische Verbesserungen bei Resektoskopen und chirurgischen Präzisionsinstrumenten verbessern zudem die Behandlungsergebnisse, minimieren Komplikationen und sichern eine anhaltende Nachfrage nach TURP-Geräten bis zum Jahr 2032.

Für das Segment der prostatischen Urethrallifts (PUL) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum erwartet. Gründe hierfür sind die minimalinvasive Natur des Eingriffs, die kürzere Genesungszeit und die Möglichkeit, die Sexualfunktion im Vergleich zu traditionellen Operationsmethoden zu erhalten. PUL-Eingriffe erfreuen sich zunehmender Beliebtheit bei jüngeren und mittelalten Patienten, die eine effektive Linderung ihrer Symptome ohne lange Krankenhausaufenthalte wünschen. Die wachsende Verbreitung neuartiger implantatbasierter Systeme wie UroLift und die staatliche Förderung ambulanter urologischer Eingriffe treiben die Nachfrage zusätzlich an. Ein steigendes Bewusstsein für Patientenkomfort, geringere postoperative Schmerzen und eine erweiterte Kostenerstattung für minimalinvasive BPH-Behandlungen werden das Wachstum des PUL-Segments im gesamten Prognosezeitraum voraussichtlich weiter beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in Krankenhäuser und Kliniken, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2024 mit 64,7 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Verfügbarkeit moderner chirurgischer Infrastruktur, qualifizierter Urologen und umfassender postoperativer Versorgungseinrichtungen zurückzuführen. Krankenhäuser bleiben die bevorzugten Behandlungszentren für BPH-Operationen, insbesondere für Patienten, die komplexe Eingriffe wie TURP, Lasertherapie oder Prostatektomie benötigen. Die steigende Anzahl urologischer Abteilungen in Krankenhäusern, die staatliche Förderung der urologischen Versorgung und die Integration moderner Bildgebungstechnologien stärken die Marktführerschaft dieses Segments weiter. Darüber hinaus festigen die zunehmende Belastung durch Prostataerkrankungen und die steigende Zahl von Patienteneinweisungen für minimalinvasive Behandlungen die Marktposition dieses Segments bis 2032.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der weltweite Trend hin zur ambulanten Versorgung und kosteneffiziente Behandlungsmodelle. AOZ bieten kürzere Eingriffszeiten, reduzierte Krankenhausaufenthalte und niedrigere Behandlungskosten und sind daher für Patienten und Gesundheitsdienstleister gleichermaßen attraktiv. Fortschritte in der Laser- und minimalinvasiven Medizintechnik ermöglichen sichere BPH-Eingriffe, die ambulant durchgeführt werden können. Darüber hinaus dürften günstige Erstattungspolitiken, die steigende Anzahl spezialisierter urologischer AOZ und der zunehmende Wunsch der Patienten nach Komfort und schneller Genesung das Wachstum dieses Segments im Prognosezeitraum weiter ankurbeln.

Regionale Analyse des europäischen Marktes für Geräte zur Behandlung der benignen Prostatahyperplasie

- Der europäische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verbreitung urologischer Erkrankungen bei der alternden männlichen Bevölkerung und der steigenden Akzeptanz minimalinvasiver Behandlungsmethoden.

- Das steigende Bewusstsein für die Gesundheit der Prostata, gepaart mit unterstützenden Erstattungsrahmen und kontinuierlichen technologischen Fortschritten bei urologischen Geräten, fördert das Marktwachstum in der gesamten Region.

- Darüber hinaus fördern Initiativen zur Modernisierung des Gesundheitswesens, der Ausbau der Krankenhausinfrastruktur und die starke Nachfrage nach verbesserten Patientenergebnissen den verstärkten Einsatz fortschrittlicher BPH-Geräte sowohl im öffentlichen als auch im privaten Gesundheitssektor.

Markteinblicke für Geräte zur Behandlung der benignen Prostatahyperplasie in Großbritannien

Der britische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) dominierte 2024 mit einem Umsatzanteil von 37,6 % den europäischen Markt. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für urologische Erkrankungen und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In Großbritannien ist ein deutliches Wachstum bei der Anwendung minimalinvasiver BPH-Behandlungsverfahren wie Lasertherapien und Prostata-Urethra-Lifts zu verzeichnen. Dieses Wachstum wird zusätzlich durch günstige Erstattungspolitiken, steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der Männergesundheit begünstigt. Darüber hinaus tragen die zunehmende Alterung der männlichen Bevölkerung und die steigende Präferenz für ambulante Eingriffe maßgeblich zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie

Der deutsche Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlicher urologischer Versorgung und eine wachsende Nachfrage nach effizienten, minimalinvasiven Behandlungsmethoden. Deutschlands starker Fokus auf Innovationen im Gesundheitswesen, technologische Integration und klinische Forschung hat die breite Anwendung moderner BPH-Geräte gefördert. Darüber hinaus tragen die zunehmende Beliebtheit ambulanter und tagesklinischer Eingriffe sowie die Verfügbarkeit qualifizierter Urologen und einer modernen Krankenhausinfrastruktur maßgeblich zum robusten Wachstum des Marktes bei.

Marktanteil von Geräten zur Behandlung der benignen Prostatahyperplasie in Europa

Die Branche der Geräte zur Behandlung der benignen Prostatahyperplasie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Teleflex Incorporated (USA)

- Olympus Corporation (Japan)

- Medtronic (Irland)

- Cook Medical (USA)

- Biolitec AG (Deutschland)

- BD (USA)

- Zephyr Chirurgische Implantate (Schweiz)

- Richard Wolf GmbH (Deutschland)

- Procept BioRobotics Corporation (USA)

- Panaxia Medical (Israel)

- Coloplast A/S (Dänemark)

- Allium Medical Solutions (Israel)

- AngioDynamics, Inc. (USA)

- Advin Health Care (Indien)

- SBD Medical (UK)

- HealthTronics, Inc. (USA)

- ROCAMED (Monaco)

Neueste Entwicklungen auf dem europäischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie

- Im September 2021 gab die Boston Scientific Corporation den Abschluss der Übernahme des globalen chirurgischen Geschäfts von Lumenis bekannt. Dadurch erweiterte das Unternehmen sein Portfolio an Urologie-Lasern und minimalinvasiven BPH-Geräten signifikant. Diese Akquisition stärkte Boston Scientifics Position in der Hochleistungs-Holmium- und Thulium-Lasertherapie für BPH und ermöglichte es dem Unternehmen, die Geräteentwicklung und den globalen Vertrieb für die Prostatabehandlung zu beschleunigen.

- Im Mai 2023 veröffentlichte Teleflex Incorporated Langzeitdaten zu seinem UroLift-System für die prostatische Harnröhrenlift-Operation (PUL). Diese Daten belegen weniger Komplikationen im Vergleich zu anderen minimalinvasiven BPH-Behandlungen. Die Veröffentlichung dieser Daten unterstreicht den Nutzen des PUL-Systems im ambulanten Bereich und dürfte die weltweite Verbreitung implantatbasierter BPH-Interventionen fördern.

- Im Juni 2023 brachte die Olympus Corporation ein neues elektrochirurgisches Generatormodell (ESG-410) auf den Markt, das speziell für die Behandlung von BPH und Blasenkrebs entwickelt wurde und mit verschiedenen Vaporisationsknöpfen, Bandelektroden, Resektionsschlingen und Nadeln ausgestattet ist. Das neue System erhöht die Flexibilität der Eingriffe in Krankenhäusern und Fachkliniken und fördert die breitere Anwendung fortschrittlicher TURP- und Laser-Hybridverfahren zur Behandlung der vergrößerten Prostata.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.