Europe Biopesticides Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.14 Billion

USD

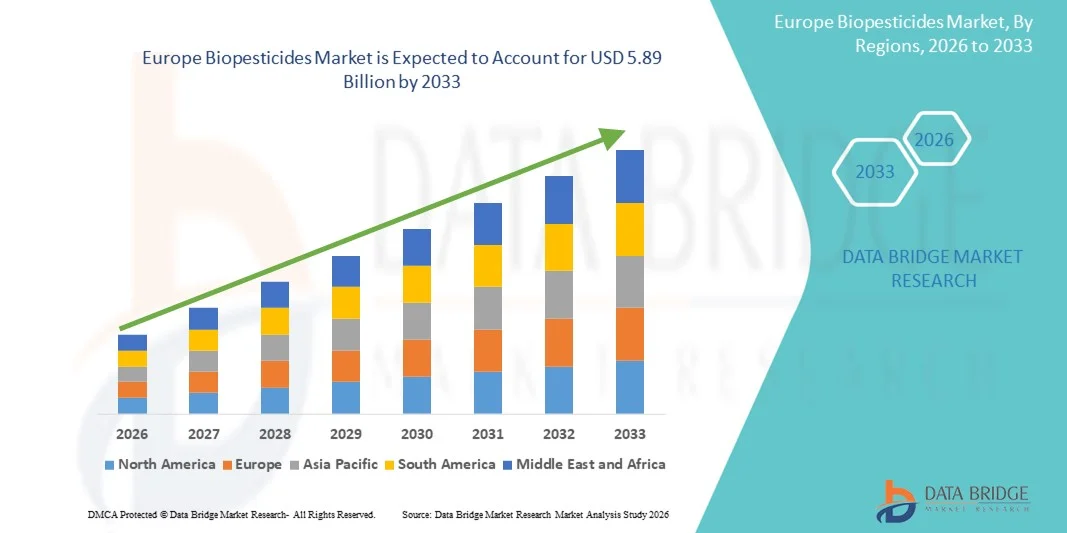

5.89 Billion

2025

2033

USD

2.14 Billion

USD

5.89 Billion

2025

2033

| 2026 –2033 | |

| USD 2.14 Billion | |

| USD 5.89 Billion | |

| % | |

|

Marktsegmentierung für Biopestizide in Europa nach Typ (Bioinsektizide, Biofungizide, Bionematizide, Bioherbizide und Sonstige), Quelle (Mikroben, Biochemikalien und Insekten), Darreichungsform (trocken und flüssig), Anwendung (Blattdüngung, Fertigation, Bodenbehandlung, Saatgutbehandlung und Sonstige), Kategorie (Landwirtschaft und Gartenbau), Kulturpflanzen (Obst und Gemüse, Getreide, Ölsaaten und Hülsenfrüchte, Rasen und Zierpflanzen sowie Sonstige Kulturpflanzen) – Branchentrends und Prognose bis 2033

Marktgröße für Biopestizide in Europa

- Der Markt für Biopestizide hatte im Jahr 2025 einen Wert von 2,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende weltweite Nachfrage nach Bio-Lebensmitteln, verstärkte Umweltbedenken und staatliche Förderung nachhaltiger Landwirtschaftspraktiken angetrieben.

- Das wachsende Bewusstsein der Landwirte für die schädlichen Auswirkungen chemischer Pestizide und der zunehmende Trend zum integrierten Pflanzenschutz (IPM) beschleunigen die Einführung von Biopestiziden zusätzlich.

Analyse des europäischen Marktes für Biopestizide

- Der Markt für Biopestizide verzeichnet ein starkes Wachstum, das durch den zunehmenden Trend zu nachhaltigen Anbaumethoden und die Nachfrage nach umweltfreundlichen Pflanzenschutzlösungen begünstigt wird.

- Biopestizide, die aus natürlichen Materialien wie Tieren, Pflanzen, Bakterien und bestimmten Mineralien gewonnen werden, gewinnen aufgrund ihrer geringeren Toxizität, ihrer reduzierten Umweltbelastung und ihrer zielgerichteten Wirkung zunehmend an Bedeutung.

- Deutschland dominierte den Markt für Biopestizide mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch strenge Vorschriften für den Einsatz chemischer Pestizide und die zunehmende Verbreitung nachhaltiger Anbaumethoden.

- Für Großbritannien wird aufgrund der zunehmenden Verbreitung ökologischer Landwirtschaftsmethoden, des wachsenden Bewusstseins für ökologische Nachhaltigkeit und der steigenden Nachfrage nach rückstandsfreien Lebensmitteln die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem europäischen Markt für Biopestizide erwartet.

- Das Segment der Bioinsektizide erzielte 2025 mit 37,4 % den größten Marktanteil, vor allem aufgrund ihrer gezielten Wirkung gegen Schädlinge und der minimalen Auswirkungen auf Nichtzielorganismen. Die zunehmende Resistenz von Schädlingen gegenüber konventionellen Chemikalien veranlasst Landwirte, Bioinsektizide als nachhaltige Alternative einzusetzen. Darüber hinaus stärken die regulatorische Förderung umweltfreundlicher Pflanzenschutzlösungen und die steigende Nachfrage nach Bioprodukten die Vormachtstellung dieses Segments.

Berichtsgegenstand und Marktsegmentierung für Biopestizide in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für Biopestizide |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• Bayer AG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Biopestizide

Zunehmende Nutzung umweltfreundlicher Pflanzenschutzlösungen

- Der zunehmende Fokus auf nachhaltige und umweltschonende Landwirtschaft prägt den Markt für Biopestizide maßgeblich, da Landwirte vermehrt Produkte bevorzugen, die chemische Rückstände minimieren und die Bodengesundheit erhalten. Biopestizide gewinnen an Bedeutung, weil sie Schädlinge und Krankheitserreger gezielt bekämpfen, ohne Nützlinge zu schädigen. Dies stärkt ihre Anwendung im Getreide-, Obst-, Gemüse- und Anbau von hochwertigen Nutzpflanzen. Dieser Trend ermutigt Hersteller, innovative Formulierungen zu entwickeln, die den sich wandelnden landwirtschaftlichen Praktiken gerecht werden.

- Das wachsende Bewusstsein für Bodengesundheit, Erntequalität und umweltfreundliche Anbaumethoden hat die Nachfrage nach Biopestiziden im Reihenkulturanbau, Gartenbau und Gewächshausanbau beschleunigt. Umweltbewusste Landwirte und Agrarunternehmen suchen aktiv nach Produkten natürlichen Ursprungs, was Marken dazu veranlasst, nachhaltige Beschaffungs- und Produktionsprozesse zu priorisieren. Dies hat auch zu Kooperationen zwischen Rohstofflieferanten und Agrochemikalienherstellern geführt, um die Wirksamkeit der Schädlingsbekämpfung und die Pflanzensicherheit zu verbessern.

- Trends in Bezug auf Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften beeinflussen Kaufentscheidungen. Hersteller legen dabei Wert auf rückverfolgbare, umweltfreundliche und zertifizierte Biopestizide. Diese Faktoren helfen Marken, sich im Wettbewerbsumfeld zu differenzieren und das Vertrauen der Landwirte zu gewinnen. Gleichzeitig fördern sie die Verbreitung von Bio-Zertifizierungen und umweltverträglichen Kennzeichnungen. Unternehmen setzen verstärkt auf Aufklärungskampagnen, um diese Vorteile hervorzuheben und die Akzeptanz dieser Produkte zu steigern.

- Beispielsweise erweiterten führende Hersteller von Biopestiziden im Jahr 2024 ihr Produktportfolio durch die Einführung neuartiger mikrobieller, biochemischer und bionematizider Formulierungen. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage nach umweltfreundlichen und effektiven Schädlingsbekämpfungslösungen und wurden über landwirtschaftliche Genossenschaften, den Einzelhandel und Online-Kanäle vertrieben. Die Produkte wurden als unbedenklich für Boden, Nutzpflanzen und Nützlinge vermarktet, was das Vertrauen der Landwirte stärkte und zu einer wiederholten Anwendung führte.

- Die Nachfrage nach Biopestiziden wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und der Aufrechterhaltung einer mit chemischen Pestiziden vergleichbaren Wirksamkeit ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit und der Zuverlässigkeit der Lieferkette sowie auf die Entwicklung innovativer Lösungen, die Kosten, Wirksamkeit und Nachhaltigkeit für eine breitere Anwendung in Einklang bringen.

Marktdynamik für Biopestizide in Europa

Treiber

Zunehmende Nachfrage nach nachhaltigen und umweltfreundlichen Pflanzenschutzlösungen

- Die steigende Nachfrage der Landwirte nach natürlichen, umweltverträglichen Schädlingsbekämpfungsmitteln ist ein wichtiger Wachstumstreiber für den Markt für Biopestizide. Hersteller ersetzen zunehmend chemische Pestizide durch mikrobielle, biochemische und pflanzliche Alternativen, um Nachhaltigkeitsanforderungen zu erfüllen, die Pflanzensicherheit zu verbessern und regulatorische Standards einzuhalten. Dieser Trend fördert auch die Forschung nach neuen natürlichen Quellen für die Biopestizidproduktion und unterstützt so die Produktdiversifizierung.

- Die zunehmende Anwendung von Biopestiziden im Getreide-, Obst-, Gemüse-, Hülsenfrucht-, Rasen- und Zierpflanzenanbau trägt zum Marktwachstum bei. Biopestizide verbessern Ertrag, Qualität und Haltbarkeit der Ernte und ermöglichen gleichzeitig umweltfreundliche Anbaumethoden, sodass Landwirte die Nachhaltigkeitsziele erreichen können. Die weltweit zunehmende Anwendung integrierter Schädlingsbekämpfungsmethoden (IPM) verstärkt diesen Trend zusätzlich.

- Hersteller von Agrochemikalien und Saatgut fördern aktiv biobasierte Pflanzenschutzmittel durch Produktinnovationen, Marketingkampagnen und Zertifizierungen. Diese Bemühungen werden durch die wachsende Nachfrage der Landwirte nach nachhaltigen, sicheren und qualitativ hochwertigen Pflanzenschutzlösungen unterstützt und fördern zudem Partnerschaften zwischen Lieferanten und Agrarunternehmen, um die Produktleistung zu verbessern und die Umweltbelastung zu reduzieren.

- So berichteten beispielsweise große Agrochemieunternehmen im Jahr 2023 von einem verstärkten Einsatz mikrobieller und biochemischer Biopestizide in Pflanzenschutzmitteln. Dieser Trend folgte einer gestiegenen Nachfrage nach ungiftigen, umweltfreundlichen und wirksamen Schädlingsbekämpfungsmitteln, was zu wiederholter Anwendung und einer Differenzierung des Marktes führte. Die Unternehmen betonten zudem Nachhaltigkeit und Rückverfolgbarkeit in ihren Werbekampagnen, um das Vertrauen und die Loyalität der Landwirte zu stärken.

- Obwohl zunehmende Nachhaltigkeitstrends das Wachstum fördern, hängt eine breitere Akzeptanz von Kostenoptimierung, der Verfügbarkeit von Inhaltsstoffen und skalierbaren Produktionsprozessen ab. Investitionen in eine effiziente Lieferkette, nachhaltige Beschaffung und fortschrittliche Formulierungstechnologien sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Höhere Kosten und geringeres Bewusstsein im Vergleich zu herkömmlichen Pestiziden

- Die vergleichsweise höheren Kosten von Biopestiziden gegenüber konventionellen chemischen Pestiziden stellen weiterhin eine zentrale Herausforderung dar und hemmen deren Akzeptanz bei preissensiblen Landwirten. Höhere Rohstoffkosten sowie komplexe Produktions- und Formulierungsverfahren tragen zu den höheren Preisen bei. Darüber hinaus kann die schwankende Verfügbarkeit zertifizierter mikrobieller oder pflanzlicher Inhaltsstoffe die Kostenstabilität und die Marktdurchdringung beeinträchtigen.

- Das Bewusstsein und das Verständnis der Landwirte sind nach wie vor uneinheitlich, insbesondere in Regionen, in denen konventionelle Pestizide weit verbreitet sind. Begrenzte Kenntnisse über die funktionellen Vorteile schränken die Anwendung bei bestimmten Kulturarten ein. Dies führt auch zu einer langsameren Akzeptanz in Gebieten, in denen die landwirtschaftliche Ausbildung zu Biopestiziden gering ist.

- Herausforderungen in der Lieferkette und im Vertrieb beeinträchtigen ebenfalls das Marktwachstum, da Biopestizide von zertifizierten Herstellern bezogen werden müssen und strenge Qualitätsstandards erfüllen müssen. Logistische Komplexität und die kürzere Haltbarkeit einiger mikrobieller oder biochemischer Produkte erhöhen die Betriebskosten. Unternehmen müssen in geeignete Lager-, Handhabungs- und Transportnetzwerke investieren, um die Produktintegrität zu gewährleisten.

- Beispielsweise berichteten Händler von Bioinsektiziden und Biofungiziden im Jahr 2024 von einer langsameren Nachfrage aufgrund höherer Preise und geringerer Kenntnis der Wirksamkeit im Vergleich zu chemischen Alternativen. Lagerbedingungen und die Einhaltung von Bio- oder Öko-Zertifizierungen stellten zusätzliche Hürden dar. Einige Einzelhändler beschränkten zudem die Regalfläche für hochwertige Biopestizide, was die Sichtbarkeit und den Absatz beeinträchtigte.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Bildungsinitiativen für Landwirte und Agrarunternehmen. Die Zusammenarbeit mit landwirtschaftlichen Genossenschaften, Zertifizierungsstellen und Technologieanbietern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Biopestizide zu erschließen. Darüber hinaus sind die Entwicklung kostengünstiger, hochwirksamer Formulierungen und die Stärkung von Marketingstrategien mit Fokus auf Nachhaltigkeitsvorteile für eine breite Akzeptanz unerlässlich.

Überblick über den europäischen Markt für Biopestizide

Der Markt ist segmentiert nach Art, Quelle, Form, Anwendung, Kategorie und Anbaukulturen.

- Nach Typ

Der europäische Markt für Biopestizide ist nach Produkttyp in Bioinsektizide, Biofungizide, Bionematizide, Bioherbizide und Sonstige unterteilt. Bioinsektizide erzielten 2025 mit 37,4 % den größten Marktanteil, vor allem aufgrund ihrer gezielten Wirkung gegen Schädlinge und der minimalen Auswirkungen auf Nichtzielorganismen. Die zunehmende Resistenz von Schädlingen gegenüber konventionellen Chemikalien veranlasst Landwirte, Bioinsektizide als nachhaltige Alternative einzusetzen. Darüber hinaus stärken die regulatorische Förderung umweltfreundlicher Pflanzenschutzlösungen und die steigende Nachfrage nach Bioprodukten die Marktführerschaft dieses Segments.

Der Markt für Bionematizide dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür sind die zunehmenden Bedenken hinsichtlich der Bodengesundheit und der schädlichen Auswirkungen synthetischer Nematizide. Bionematizide bieten eine sicherere Alternative zum Wurzelschutz und gewinnen in integrierten Schädlingsbekämpfungsprogrammen (IPM) an Bedeutung, insbesondere in Regionen mit intensivem Gemüse- und Obstanbau. Das wachsende Bewusstsein der Landwirte für nachhaltige Anbaumethoden und den Erhalt der Bodenfruchtbarkeit treibt dieses Segment zusätzlich an. Darüber hinaus dürften staatliche Förderinitiativen für umweltfreundliche Alternativen in der Landwirtschaft die Marktdurchdringung von Bionematiziden weiter steigern.

- Nach Quelle

Basierend auf der Herkunft ist der europäische Markt für Biopestizide in mikrobielle, biochemische und Insektenschutzmittel unterteilt. Das mikrobielle Segment dominierte den Markt im Jahr 2025 aufgrund der breiten Verfügbarkeit von Mikroorganismen wie Bacillus thuringiensis und Trichoderma. Diese Mikroorganismen werden aufgrund ihrer nachgewiesenen Wirksamkeit, der einfachen Formulierung und der Kompatibilität mit anderen Betriebsmitteln in verschiedenen Kulturpflanzenarten eingesetzt. Darüber hinaus führt die laufende Forschung zur Entdeckung neuer Mikroorganismen, die gezielt Schädlinge und Krankheitserreger bekämpfen und so die Produkteffizienz steigern. Das Segment profitiert außerdem von starken Vertriebsnetzen und einem wachsenden Bewusstsein der Landwirte für umweltfreundliche Pflanzenschutzlösungen.

Dem Segment der biochemischen Pflanzenschutzmittel wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist der vermehrte Einsatz von Pflanzenextrakten und Pheromonen, die Schädlinge auf einzigartige Weise bekämpfen, ohne Nützlinge oder Bestäuber zu schädigen. Innovationen bei Extraktions- und Stabilisierungstechniken ermöglichen eine höhere Wirksamkeit und länger anhaltende Wirkung biochemischer Produkte. Der zunehmende Trend zu Präzisionslandwirtschaft und integriertem Pflanzenschutz (IPM) fördert zudem die Anwendung biochemischer Biopestizide. Darüber hinaus erteilen Zulassungsbehörden positive Genehmigungen für biochemische Lösungen und stärken so deren Marktpotenzial.

- Nach Formular

Der europäische Markt für Biopestizide ist nach Darreichungsform in trockene und flüssige Produkte unterteilt. Flüssige Produkte hatten 2025 den größten Marktanteil, da sie sich durch verschiedene Applikationssysteme wie Blattdüngung, Fertigation und Bodendüngung leicht anwenden lassen. Flüssige Formulierungen bieten zudem eine schnellere Absorption und eine bessere Schädlingsbekämpfung unter unterschiedlichen Umweltbedingungen. Fortschritte bei Sprühtechnologien und automatisierten Bewässerungssystemen, die die Präzision erhöhen und Produktverluste minimieren, tragen zusätzlich zu diesem Segment bei. Die steigende Nachfrage der Landwirte nach gebrauchsfertigen Formulierungen und gut löslichen Produkten fördert ebenfalls die Verwendung flüssiger Biopestizide.

Für den Bereich der Trockenpräparate wird aufgrund seiner Vorteile hinsichtlich Haltbarkeit, geringerer Transportkosten und Eignung für die Saatgutbehandlung, insbesondere bei Getreide und Hülsenfrüchten, von 2026 bis 2033 das schnellste Wachstum erwartet. Trockenpräparate sind zudem einfacher zu lagern und zu handhaben, wodurch logistische Herausforderungen in abgelegenen Anbaugebieten reduziert werden. Die zunehmende Verwendung von Beschichtungen und Granulaten als Applikationsform verbessert die Wirksamkeit von Trockenbiopestiziden. Darüber hinaus integrieren Agrar-Startups und Saatgutunternehmen Trockenbiopestizide vermehrt in integrierte Pflanzenschutzlösungen.

- Durch Bewerbung

Basierend auf der Anwendung ist der europäische Markt für Biopestizide in Blattdüngung, Düngung, Bodenbehandlung, Saatgutbehandlung und Sonstiges unterteilt. Die Blattdüngung dominierte den Markt mit einem bedeutenden Anteil im Jahr 2025, was auf ihre Wirksamkeit bei der sofortigen Schädlingsbekämpfung und ihre geringe Persistenz in der Umwelt zurückzuführen ist. Diese Methode wird häufig im Obst- und Gemüseanbau eingesetzt, wo sichtbare Schädlingsschäden den Erntewert direkt beeinträchtigen. Das Segment profitiert von der Entwicklung hochpräziser Sprühgeräte und automatisierter Drohnen, die die Abdeckung und Wirksamkeit verbessern. Darüber hinaus stellt die Forschung zur Verträglichkeit der Formulierungen sicher, dass Blattdünger die Kulturpflanzen nicht schädigen oder deren Wachstum beeinträchtigen.

Der Markt für Saatgutbehandlung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für den frühen Pflanzenschutz, die Kosteneffizienz und die Vereinbarkeit mit nachhaltigen Anbaumethoden. Saatgutbehandlungen bieten zudem einen Langzeitschutz gegen bodenbürtige Krankheitserreger und Schädlinge und reduzieren so den Bedarf an wiederholten chemischen Anwendungen. Die zunehmende Verwendung von Hybrid- und gentechnisch verändertem Saatgut fördert die Integration von Biopestiziden zusätzlich. Unterstützt wird dieser Markt durch Partnerschaften zwischen Saatgutunternehmen und Biopestizidherstellern, die Landwirten vorbehandeltes Saatgut zur Verfügung stellen.

- Nach Kategorie

Der europäische Markt für Biopestizide ist nach Kategorien in Landwirtschaft und Gartenbau unterteilt. Das Segment Landwirtschaft wird 2025 den größten Marktanteil ausmachen, bedingt durch die zunehmende Verwendung von Biopestiziden im Reihenanbau von Getreide, Körnern und Hülsenfrüchten. Landwirte setzen vermehrt auf Biopestizide, um gesetzliche Vorgaben zu erfüllen und chemische Rückstände zu reduzieren. Darüber hinaus investieren große landwirtschaftliche Betriebe in Biopestizidlösungen, um ihre Nachhaltigkeit zu verbessern und Exportbestimmungen zu erfüllen. Landwirtschaftliche Beratungsdienste und staatliche Förderprogramme unterstützen ebenfalls den Einsatz von Biopestiziden in der konventionellen Landwirtschaft.

Der Gartenbausektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere im Gewächshausanbau und bei hochwertigen Kulturen wie Beeren und Blattgemüse, wo Produktqualität und -sicherheit von entscheidender Bedeutung sind. Präzisionsapplikationstechniken und kontrollierte Anbaumethoden fördern den effizienten Einsatz von Biopestiziden im Gartenbau. Die steigende Verbrauchernachfrage nach biologischem und pestizidfreiem Obst und Gemüse treibt die Verbreitung in diesem Segment zusätzlich voran. Die Zusammenarbeit mit Anbietern von Gartenbautechnologien ermöglicht zudem maßgeschneiderte Biopestizidlösungen.

- Nach Nutzpflanzen

Basierend auf den angebauten Kulturpflanzen ist der europäische Markt für Biopestizide in Obst und Gemüse, Getreide, Ölsaaten und Hülsenfrüchte, Rasen und Zierpflanzen sowie sonstige Kulturpflanzen unterteilt. Das Segment Obst und Gemüse dominierte den Markt im Jahr 2025 aufgrund strenger Exportbestimmungen bezüglich chemischer Rückstände und der steigenden Nachfrage nach Bioprodukten. Darüber hinaus profitieren hochwertige Kulturpflanzen mit hohen Qualitätsstandards erheblich von Biopestiziden, was ihre Präferenz gegenüber chemischen Alternativen erklärt. Aufklärungskampagnen und staatliche Förderprogramme für den ökologischen Landbau tragen ebenfalls zum Marktwachstum in dieser Kulturpflanzenkategorie bei.

Das Segment Rasen und Zierpflanzen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in entwickelten Regionen, wo ästhetische Pflanzengesundheit und umweltbewusste Landschaftsgestaltung immer wichtiger werden. Biopestizide in diesem Segment tragen zur Schädlingsbekämpfung bei und erhalten gleichzeitig das Erscheinungsbild und die Umweltverträglichkeit. Die zunehmende Anwendung auf Golfplätzen, in Parks und bei städtischen Landschaftsbauprojekten treibt das Wachstum an. Technologische Fortschritte bei Applikationsgeräten und der Stabilität der Formulierungen verbessern die Marktdurchdringung im Bereich Rasen und Zierpflanzen zusätzlich.

Regionale Analyse des europäischen Marktes für Biopestizide

- Deutschland dominierte den Markt für Biopestizide mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch strenge Vorschriften für den Einsatz chemischer Pestizide und die zunehmende Verbreitung nachhaltiger Anbaumethoden.

- Die Landwirte des Landes integrieren zunehmend Bioinsektizide, Biofungizide und Bionematizide in ihre Pflanzenschutzprogramme, um Ertrag und Qualität zu steigern und gleichzeitig die Umweltsicherheit zu gewährleisten.

- Diese weitverbreitete Anwendung wird zudem durch starke staatliche Initiativen zur Förderung des ökologischen Landbaus und die steigende Nachfrage nach chemikalienfreien Produkten unterstützt, wodurch sich Biopestizide als bevorzugte Lösung sowohl für Ackerbau als auch für Gartenbau etablieren.

Einblick in den britischen Markt für Biopestizide

Der britische Markt für Biopestizide wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für umweltfreundlichen Pflanzenschutz und die Nachfrage nach biologisch angebauten und hochwertigen Produkten. Landwirte setzen mikrobielle und biochemische Biopestizide ein, um Nachhaltigkeitsstandards zu erfüllen und den Einsatz von Chemikalien zu reduzieren. Zusätzlich wird das Wachstum durch die Forschung an innovativen Biopestizidformulierungen, staatliche Förderprogramme für ökologischen Landbau und die zunehmende Nachfrage der Verbraucher nach biologisch angebautem Obst, Gemüse und Getreide befeuert.

Marktanteil von Biopestiziden in Europa

Die europäische Biopestizidindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Bayer AG (Deutschland)

• BASF SE (Deutschland)

• Syngenta AG (Schweiz)

• UPL Europe Ltd (Großbritannien)

• Koppert Biological Systems (Niederlande)

• Certis Europe BV (Niederlande)

• Biobest Group NV (Belgien)

• FMC Agricultural Solutions (Frankreich)

• Italpollina SpA (Italien)

• Agrauxine SAS (Frankreich)

• Olmix Group (Frankreich)

• Andermatt Biocontrol AG (Schweiz)

• Koppert Biological Systems GmbH (Deutschland)

• De Sangosse SAS (Frankreich)

Neueste Entwicklungen auf dem europäischen Markt für Biopestizide

- Im Januar 2025 schloss die Andermatt-Gruppe die Übernahme von Entocare CV in den Niederlanden ab und baute damit ihre Präsenz auf dem europäischen Markt für biologische Schädlingsbekämpfung weiter aus. Dieser strategische Schritt ermöglicht es dem Unternehmen, Nützlinge für einen nachhaltigen Pflanzenschutz einzusetzen und seine Position im Bereich der Biopestizide zu stärken. Die Übernahme steht im Einklang mit den Bemühungen der Europäischen Union um umweltfreundliche Lösungen und dürfte die Einführung von Biokontrollprodukten im Obst- und Gemüseanbau beschleunigen.

- Im November 2024 erhielt Seipasas Bioinsektizid Pirecris in Spanien die Zulassung für den Einsatz an Obstbäumen, Beerensträuchern, Aprikosen und Kakis. Diese Entwicklung ermöglicht einen breiteren Einsatz der nachhaltigen Schädlingsbekämpfungslösung und stärkt Seipasas Marktpräsenz in Europa. Die Zulassungen dürften die Akzeptanz bei Erzeugern, die nach umweltfreundlichen Alternativen zu chemischen Pflanzenschutzmitteln suchen, erhöhen.

- Im Juli 2024 erwarb die Andermatt-Gruppe BioTEPP Inc. und sicherte sich damit das virusbasierte Bioinsektizid Virosoft CP4 zur Bekämpfung des Apfelwicklers in Äpfeln und Birnen. Diese Akquisition erweitert das europäische Biopestizid-Portfolio von Andermatt und bietet innovative und gezielte Schädlingsbekämpfungsoptionen. Der Schritt stärkt die führende Position des Unternehmens im Bereich des nachhaltigen Pflanzenschutzes und trägt der wachsenden Nachfrage nach umweltverträglichen Lösungen im Obstbau Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.