Europe Blood Warmer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.90 Billion

USD

3.78 Billion

2024

2032

USD

1.90 Billion

USD

3.78 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 3.78 Billion | |

| % | |

|

Marktsegmentierung für Blutwärmegeräte in Europa nach Gerätetyp (Probenwärmer und Sonstige), Patiententyp (Kinder und Neugeborene, Erwachsene), Endnutzer (Krankenhäuser, Blutbanken und Transfusionszentren, häusliche Pflege, Gewebebanken, Kliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Blutwärmegeräte in Europa

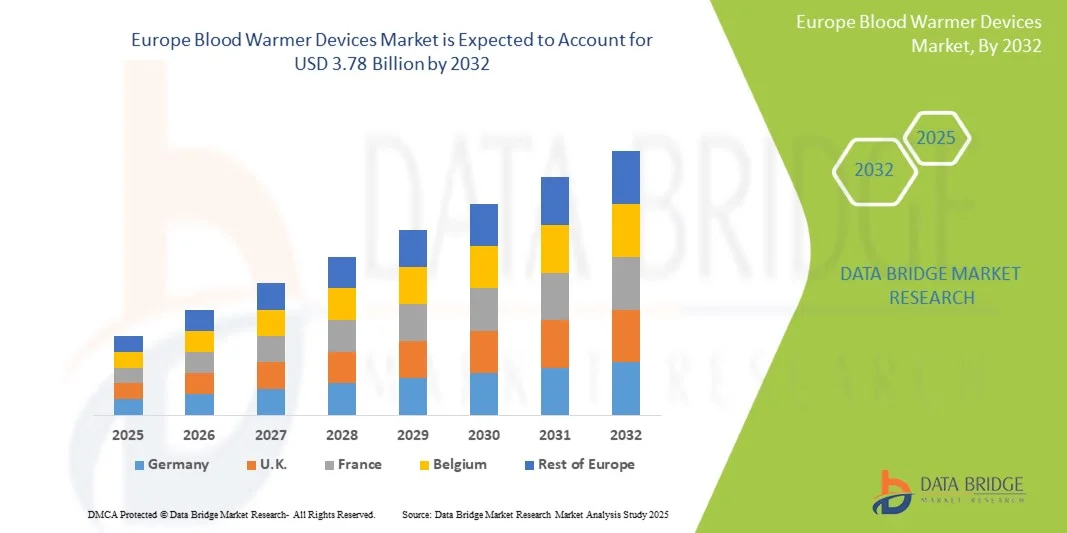

- Der europäische Markt für Blutwärmgeräte hatte im Jahr 2024 einen Wert von 1,90 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Unterkühlungsfällen bei Operationen und Traumabehandlungen sowie die steigende Nachfrage nach sicheren und effizienten Lösungen zur Temperaturregulierung von Patienten in Krankenhäusern und Notfalleinrichtungen angetrieben.

- Darüber hinaus fördern technologische Fortschritte bei tragbaren und batteriebetriebenen Blutwärmgeräten deren Einsatz im Militär, im Rettungsdienst und in der häuslichen Pflege. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Blutwärmgeräten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Blutwärmegeräte in Europa

- Bluterwärmer, die dazu entwickelt wurden, die Temperatur von Blut und Infusionslösungen vor der Transfusion sicher zu erhöhen, werden in der Chirurgie, der Traumabehandlung und der Intensivmedizin zu unverzichtbaren medizinischen Instrumenten, um Unterkühlung zu verhindern und die Patientenergebnisse zu verbessern.

- Die steigende Nachfrage nach Bluterwärmungsgeräten wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Zahl von Verkehrsunfällen und Traumata sowie den wachsenden Einsatz tragbarer Wärmesysteme in Notfall- und Militäranwendungen angetrieben.

- Großbritannien dominierte den europäischen Markt für Blutwärmegeräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohen Gesundheitsausgaben und die starke Präsenz großer Hersteller zurückzuführen.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im europäischen Markt für Blutwärmegeräte sein, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 %. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine wachsende Anzahl von Krankenhäusern und ein zunehmendes Bewusstsein für die Behandlung von Unterkühlung.

- Das Segment der Erwachsenen erzielte 2024 mit 72,3 % den größten Marktanteil, was auf die höhere Prävalenz von Operationen, Traumafällen und chronischen Erkrankungen zurückzuführen ist, die Bluttransfusionen und Temperaturerhaltung erfordern.

Berichtsgegenstand und Marktsegmentierung für Bluterwärmungsgeräte in Europa

|

Attribute |

Blutwärmer: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Blutwärmgeräte in Europa

„ Fortschritte in der Automatisierungs- und Temperaturregelungstechnik “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen europäischen Markt für Bluterwärmungsgeräte ist die zunehmende Integration fortschrittlicher Automatisierung, Echtzeit-Temperaturüberwachung und intelligenter Vernetzungsfunktionen, die die Präzision und Zuverlässigkeit der Bluterwärmung bei medizinischen Eingriffen verbessern.

- Die Hersteller konzentrieren sich auf die Entwicklung von Geräten mit mikroprozessorgesteuerten Temperaturregelungssystemen, die sich automatisch anpassen können, um eine optimale Bluttemperatur aufrechtzuerhalten und so Risiken wie Unterkühlung bei Transfusionen oder Operationen zu minimieren.

- Beispielsweise haben mehrere Unternehmen tragbare und stationäre Blutwärmer der nächsten Generation auf den Markt gebracht, die digitale Sensoren nutzen, um eine präzise und gleichmäßige Erwärmung zu gewährleisten. Diese Systeme können Temperaturabweichungen automatisch erkennen und innerhalb von Millisekunden anpassen, wodurch die Patientensicherheit und die Einhaltung der Krankenhausprotokolle sichergestellt werden.

- Der zunehmende Trend hin zu kompakten, tragbaren und batteriebetriebenen Modellen prägt das Marktwachstum, insbesondere im Rettungsdienst, beim Militär und in der Feldtraumaversorgung. Diese leichten Geräte ermöglichen eine schnelle Bluterwärmung ohne externe Stromversorgung und verbessern so die Effizienz der Notfallversorgung.

- Darüber hinaus ermöglicht die Integration von drahtloser Konnektivität und Datenaufzeichnungsfunktionen dem medizinischen Fachpersonal, Temperaturkontrollparameter in Echtzeit zu überwachen und Transfusionsdaten zur Qualitätssicherung und Einhaltung der Vorschriften zu dokumentieren.

- Dieser Trend hin zu technologisch fortschrittlichen, benutzerfreundlichen und vernetzten Bluterwärmungssystemen verändert die klinische Praxis, fördert bessere Patientenergebnisse und verbessert die betriebliche Effizienz in Krankenhäusern, chirurgischen Zentren und Notfalldiensten.

Marktdynamik für Blutwärmegeräte in Europa

Treiber

„Zunehmende Anzahl chirurgischer Eingriffe und steigende Nachfrage nach Patiententemperaturmanagement“

- Die weltweit steigende Anzahl chirurgischer Eingriffe und Traumafälle ist ein Hauptgrund für die wachsende Nachfrage nach Blutwärmegeräten. Die Vermeidung von Hypothermie während Operationen oder Transfusionen ist klinisch unerlässlich, da selbst geringfügige Abfälle der Körperkerntemperatur zu Komplikationen wie Koagulopathie und kardialer Belastung führen können.

- So stellte beispielsweise 3M Healthcare im April 2024 seine fortschrittliche Wärmelösung vor, die Flüssigkeits- und Warmlufttechnologien kombiniert, um die Normothermie während komplexer Operationen aufrechtzuerhalten. Solche Innovationen unterstreichen den zunehmenden Fokus auf ein umfassendes Temperaturmanagement für Patienten.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Erkrankungen, die häufige Bluttransfusionen erfordern – wie Krebs, Anämie und Blutkrankheiten – zu einer anhaltenden Nachfrage nach effizienten Bluterwärmungssystemen.

- Der Anstieg medizinischer Notfälle, die steigenden Gesundheitsausgaben und der Ausbau der Krankenhausinfrastruktur in entwickelten und Schwellenländern tragen ebenfalls maßgeblich zum Marktwachstum bei.

- Darüber hinaus nimmt der Einsatz von Bluterwärmungsgeräten im militärischen Bereich und in Feldeinsätzen zu, da tragbare und batteriebetriebene Systeme sichere Transfusionen in abgelegenen Gebieten oder Notfallsituationen ermöglichen.

- Kontinuierliche Fortschritte in der Heiztechnologie, der Benutzerfreundlichkeit und der Einhaltung gesetzlicher Vorschriften verstärken die Akzeptanz dieser Geräte im klinischen Bereich und unterstützen ein stetiges Marktwachstum in den kommenden Jahren.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und hoher Wartungsaufwand “

- Trotz zunehmender Verbreitung stellen die hohen Anschaffungskosten fortschrittlicher Bluterwärmungssysteme und die laufenden Wartungskosten weiterhin wesentliche Hindernisse für eine breite Marktdurchdringung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Die Geräte erfordern regelmäßige Kalibrierung, Sicherheitsprüfungen und Software-Updates, um Genauigkeit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, was die Betriebskosten für Krankenhäuser und Rettungsdienste erhöht.

- Hochwertige Blut- und Flüssigkeitswärmer mit Zweikanalsteuerung oder integrierten Überwachungssystemen können beispielsweise ein Vielfaches von Standardmodellen kosten, was die Bezahlbarkeit für kleinere Gesundheitseinrichtungen zu einem Problem macht.

- Darüber hinaus kann die Schulung des medizinischen Personals zur Gewährleistung des ordnungsgemäßen Betriebs und der Instandhaltung in Einrichtungen mit begrenzten Ressourcen oder hoher Personalfluktuation eine Herausforderung darstellen.

- Bedenken hinsichtlich der Zuverlässigkeit der Geräte in kritischen Pflegesituationen, insbesondere bei tragbaren und für den Feldeinsatz geeigneten Modellen, behindern ebenfalls eine rasche Einführung in bestimmten Regionen.

- Um diese Herausforderungen zu bewältigen, müssen die Hersteller kostengünstige, energieeffiziente und wartungsfreundliche Blutwärmesysteme entwickeln und gleichzeitig umfassende Service- und Supportprogramme anbieten, um das Vertrauen der medizinischen Fachkräfte zu stärken.

Marktübersicht für Bluterwärmungsgeräte in Europa

Der Markt ist segmentiert nach Gerätetyp, Patiententyp und Endnutzer.

• Nach Geräten

Basierend auf den Gerätetypen ist der europäische Markt für Blutwärmegeräte in Probenwärmer und sonstige Geräte unterteilt. Das Segment der Probenwärmer erzielte 2024 mit 68,5 % den größten Marktanteil, vor allem aufgrund ihrer weitverbreiteten Nutzung in Krankenhäusern, Operationssälen und Notaufnahmen zur Aufrechterhaltung einer optimalen Bluttemperatur während Transfusionen. Diese Geräte sind unerlässlich, um transfusionsbedingte Komplikationen zu minimieren und die Patientensicherheit zu gewährleisten, insbesondere bei Operationen oder der Versorgung von Traumapatienten. Ihre Fähigkeit zur präzisen und gleichmäßigen Erwärmung, verbunden mit erhöhter Anwendersicherheit und reduziertem Überhitzungsrisiko, hat ihre Verbreitung deutlich gesteigert. Kontinuierliche Weiterentwicklungen der Produkttechnologie, darunter digitale Temperaturregelung und automatische Abschaltsysteme, unterstützen die Nachfrage zusätzlich. Die weltweit steigende Anzahl von Bluttransfusionen, chirurgischen Eingriffen und intensivmedizinischen Behandlungen macht Probenwärmer weiterhin zu einem zentralen Bestandteil der modernen Gesundheitsinfrastruktur. Das Segment profitiert zudem von der wachsenden Nachfrage nach energieeffizienten und kompakten Modellen, die sich für den Einsatz in Intensivstationen eignen, was das Wachstum in entwickelten und sich entwickelnden Gesundheitssystemen weiter fördert.

Das Segment „Sonstige Geräte“, zu dem Inline-Wärmer, tragbare Blutwärmer und Infusionswärmesysteme gehören, wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieses Wachstums ist der steigende Bedarf an mobilen, flexiblen und schnell nutzbaren Wärmelösungen in der Notfallversorgung, im ambulanten Bereich und im militärischen Einsatz. Diese Geräte gewinnen aufgrund ihrer kompakten Größe, der schnellen Reaktionszeit und ihrer Eignung für Transfusionen außerhalb von Krankenhäusern und medizinische Fernbehandlungen zunehmend an Beliebtheit. Die steigende Nutzung tragbarer medizinischer Geräte zur Patientenstabilisierung vor Ort sowie der wachsende Einsatz in der häuslichen Pflege tragen zusätzlich zu ihrer rasanten Verbreitung bei. Technologische Innovationen wie akkubetriebene Systeme und Einweg-Wärmesets haben die Einsatzmöglichkeiten erweitert, insbesondere in ressourcenarmen Regionen. Der zunehmende Fokus auf kostengünstige und benutzerfreundliche Geräte für den Feldeinsatz und die häusliche Pflege macht dieses Segment zu einem entscheidenden Wachstumstreiber des Marktes.

• Nach Patiententyp

Basierend auf der Patientengruppe ist der europäische Markt für Blutwärmegeräte in Kinder & Neugeborene und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2024 mit 72,3 % den größten Marktanteil, was auf die höhere Prävalenz von Operationen, Traumata und chronischen Erkrankungen zurückzuführen ist, die Bluttransfusionen und die Aufrechterhaltung der Körpertemperatur erfordern. Erwachsene unterziehen sich häufig komplexen Eingriffen wie Herz-Kreislauf- und orthopädischen Operationen, bei denen die Vermeidung von Hypothermie durch Bluterwärmung eine entscheidende Rolle spielt. Der zunehmende Fokus auf Patientensicherheitsstandards in Verbindung mit strengen regulatorischen Protokollen, die die Temperaturüberwachung während Transfusionen vorschreiben, hat den Einsatz dieser Geräte in der Erwachsenenversorgung beschleunigt. Krankenhäuser und Kliniken investieren verstärkt in fortschrittliche Wärmetechnologien, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen. Darüber hinaus trägt das wachsende Bewusstsein von Medizinern für die Bedeutung der Aufrechterhaltung der Normothermie während Eingriffen und der postoperativen Versorgung weiterhin zum Nachfragewachstum in diesem Segment bei. Kontinuierliche Innovationen bei Wärmetechnologien mit verbesserter Genauigkeit und integrierten Überwachungsfunktionen stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment Pädiatrie und Neonatologie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Zahlen von Frühgeburten, untergewichtigen Neugeborenen und Aufnahmen auf neonatologischen Intensivstationen. Neugeborene und Säuglinge sind aufgrund ihrer begrenzten Fähigkeit zur Wärmeregulation besonders anfällig für Unterkühlung bei Transfusionen oder Operationen. Daher setzen Krankenhäuser zunehmend auf hochempfindliche und schonende Wärmesysteme, die speziell für kleine Blutvolumina entwickelt wurden. Der wachsende Fokus auf pädiatrische Sicherheitsprotokolle und der weltweite Ausbau der neonatologischen Intensivstationen (NICU) treiben die Nachfrage an. Fortschritte in der Präzisionssteuerungstechnik und die Einführung tragbarer, kompakter Wärmegeräte für den pädiatrischen Bereich haben die Zuverlässigkeit und Effizienz dieser Systeme verbessert. Steigende Investitionen in die pädiatrische und neonatologische Versorgung in Entwicklungsländern sowie ein wachsendes Bewusstsein für transfusionsbedingte Komplikationen werden das Wachstum in diesem Segment in den kommenden Jahren voraussichtlich beschleunigen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Blutwärmegeräte in Krankenhäuser, Blutbanken und Transfusionszentren, häusliche Pflege, Gewebebanken, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 61,4 % den größten Marktanteil, vor allem aufgrund der steigenden Anzahl an chirurgischen Eingriffen, Notfalltransfusionen und Aufnahmen auf Intensivstationen. Krankenhäuser sind die Hauptnutzer von Blutwärmegeräten, da sie komplexe Operationen durchführen können, die ein präzises Temperaturmanagement von Blut und Infusionslösungen erfordern. Die zunehmende Verbreitung fortschrittlicher Temperaturmanagementsysteme in Operationssälen, Intensivstationen und Notaufnahmen hat die führende Position dieses Segments gestärkt. Darüber hinaus treibt die steigende Nachfrage nach multifunktionalen Geräten, die effiziente und sichere Transfusionsverfahren gewährleisten, das Wachstum weiter an. Der Ausbau der Krankenhausinfrastruktur in Entwicklungsländern und die Implementierung internationaler Standards für die Patientenversorgung mit Schwerpunkt auf Transfusionssicherheit festigen die Dominanz dieses Segments. Laufende technologische Modernisierungen und Schulungen des Personals zum effektiven Temperaturmanagement verbessern die betriebliche Effizienz und die Patientenergebnisse in Krankenhäusern weltweit.

Das Segment der Blutbanken und Transfusionszentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % am schnellsten wachsen. Dies wird durch die weltweit steigende Nachfrage nach sicheren Blutlagerungs-, Handhabungs- und Transfusionsverfahren begünstigt. Diese Einrichtungen spielen eine entscheidende Rolle bei der Sicherstellung der Verfügbarkeit von transfusionsfertigen, temperaturgerechten Blutprodukten. Mit der zunehmenden Häufigkeit von Blutspendeaktionen und Plasmatherapien steigt der Bedarf an effizienten Wärmesystemen, die optimale Temperaturen ohne Qualitätseinbußen gewährleisten, rasant an. Automatisierung und digitale Temperaturüberwachungstechnologien werden in modernen Transfusionszentren zunehmend eingesetzt, um die Genauigkeit der Abläufe zu verbessern. Darüber hinaus stimulieren verstärkte staatliche Initiativen zum Aufbau einer fortschrittlichen Blutbankinfrastruktur und zur Gewährleistung der Transfusionssicherheit die Marktnachfrage zusätzlich. Das Wachstum des Segments wird auch durch die steigende Prävalenz chronischer Krankheiten und medizinischer Notfälle, die eine Transfusionsunterstützung erfordern, begünstigt. Dies unterstreicht seine zentrale Rolle für die zukünftige Expansion des europäischen Marktes für Blutwärmegeräte.

Regionale Analyse des europäischen Marktes für Blutwärmegeräte

- Der europäische Markt für Blutwärmegeräte wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem aufgrund des starken Fokus der Region auf die Verbesserung der Patientensicherheit und der weitverbreiteten Implementierung fortschrittlicher Medizintechnologien in Gesundheitseinrichtungen.

- Die steigende Anzahl chirurgischer Eingriffe, verbunden mit einem wachsenden Bewusstsein für die Prävention perioperativer Hypothermie, treibt das Marktwachstum voran.

- Darüber hinaus beschleunigen das Vorhandensein einer gut ausgebauten Gesundheitsinfrastruktur, günstige Erstattungspolitiken und kontinuierliche Investitionen in die Modernisierung von Krankenhäusern die Einführung von Bluterwärmungssystemen in ganz Europa.

Markteinblicke für Blutwärmgeräte in Großbritannien und Europa

Der Markt für Blutwärmegeräte in Großbritannien und Europa dominierte 2024 mit einem Umsatzanteil von 38,7 % den europäischen Markt für Blutwärmegeräte. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohen Gesundheitsausgaben und die starke Präsenz großer Hersteller zurückzuführen. Die steigende Nachfrage nach effizienten Temperaturmanagementsystemen in Krankenhäusern und Notfallambulanzen trägt maßgeblich zum Marktwachstum bei. Darüber hinaus fördern die kontinuierlichen Bemühungen Großbritanniens zur Verbesserung der Behandlungsergebnisse in der Intensivmedizin sowie Initiativen zur Modernisierung von Bluttransfusions- und Operationsanlagen die Marktexpansion zusätzlich.

Markteinblicke für Blutwärmgeräte in Deutschland und Europa

Der Markt für Blutwärmegeräte in Deutschland und Europa wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt der Branche sein, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % . Die steigenden Gesundheitsausgaben, die wachsende Anzahl von Krankenhäusern und das zunehmende Bewusstsein für das Management von Unterkühlung bei Operationen und Traumabehandlungen sind die wichtigsten Wachstumstreiber. Darüber hinaus beflügelt die starke staatliche Förderung der Einführung fortschrittlicher Medizintechnik, verbunden mit dem Fokus auf Patientensicherheit und effiziente Bluttransfusionsverfahren, die Nachfrage nach innovativen Blutwärmelösungen in ganz Deutschland.

Marktanteil von Blutwärmegeräten in Europa

Die Branche der Blutwärmegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Smiths Medical (UK)

- Barkey GmbH & Co. KG (Deutschland)

- EMIT Corporation (USA)

- Stryker Corporation (USA)

- Inspiration Healthcare Group plc (UK)

- Sarstedt AG & Co. KG (Deutschland)

- GE Healthcare (UK)

- Vyaire Medical, Inc. (USA)

- Gentherm Medical (Deutschland)

- 3M Company (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Mediquip GmbH (Deutschland)

- Belmont Medical Technologies (USA)

- Sino Medical-Device Technology Co., Ltd. (China)

- Biegler GmbH (Österreich)

- Fairmont Medical (Australien)

- Keewell Medical Technology (China)

- CareFusion Corporation (USA)

- Hemedex Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für Bluterwärmungsgeräte

- Im April 2021 führte MEQU sein System zur Erwärmung von Blut und Flüssigkeiten im Krankenhausbereich, M Station, in Gesundheitseinrichtungen in ganz Europa ein. Das Gerät bot Krankenhäusern eine schnelle und zuverlässige Methode zur Aufrechterhaltung einer optimalen Flüssigkeitstemperatur während Operationen und Transfusionen. Sein modularer Aufbau und die einfache Integration in bestehende Krankenhausstrukturen trugen zu seiner hohen Akzeptanz in europäischen Krankenhäusern bei.

- Im Juni 2023 brachte die Drägerwerk AG & Co. KGaA, ein deutsches Medizintechnikunternehmen, den offenen Wärmer Babyroo TN300 auf den Markt, der primär für die Neugeborenenversorgung entwickelt wurde. Obwohl der Fokus auf der Erwärmung von Säuglingen lag, verbesserte die Technologie auch die Standards für die Erwärmung von Flüssigkeiten und Transfusionen in europäischen Neonatologie- und Kinderkliniken und spiegelte damit einen wachsenden Trend zu präzisem Temperaturmanagement im Gesundheitswesen wider.

- Im Januar 2025 kündigte Smiths Medical die europäische Markteinführung eines tragbaren Blutwärmers der neuen Generation an, der speziell für den Einsatz in Notfällen, beim Militär und im Rettungsdienst entwickelt wurde. Das System zeichnet sich durch leichte Komponenten, schnelle Aktivierung und intelligente Temperatursensoren zur Vermeidung von Überhitzung aus und erhöht so die Transfusionssicherheit im präklinischen Bereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.