Europe Carrier Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.92 Billion

USD

48.60 Billion

2025

2033

USD

16.92 Billion

USD

48.60 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 48.60 Billion | |

| % | |

|

Marktsegmentierung für Träger-Screening in Europa nach Testart (molekularer und biochemischer Screening-Test), Krankheitsart (Mukoviszidose, Tay-Sachs, Morbus Gaucher, Sichelzellanämie, spinale Muskelatrophie und andere autosomal-rezessive Erbkrankheiten), medizinischem Zustand (pulmonale, hämatologische und neurologische Erkrankungen sowie andere), Technologie (DNA-Sequenzierung, Polymerase-Kettenreaktion, Mikroarrays und andere) und Endverwendung (Krankenhäuser, Referenzlabore, Arztpraxen und Kliniken sowie andere) – Branchentrends und Prognose bis 2033

Marktgröße für Carrier-Screening in Europa

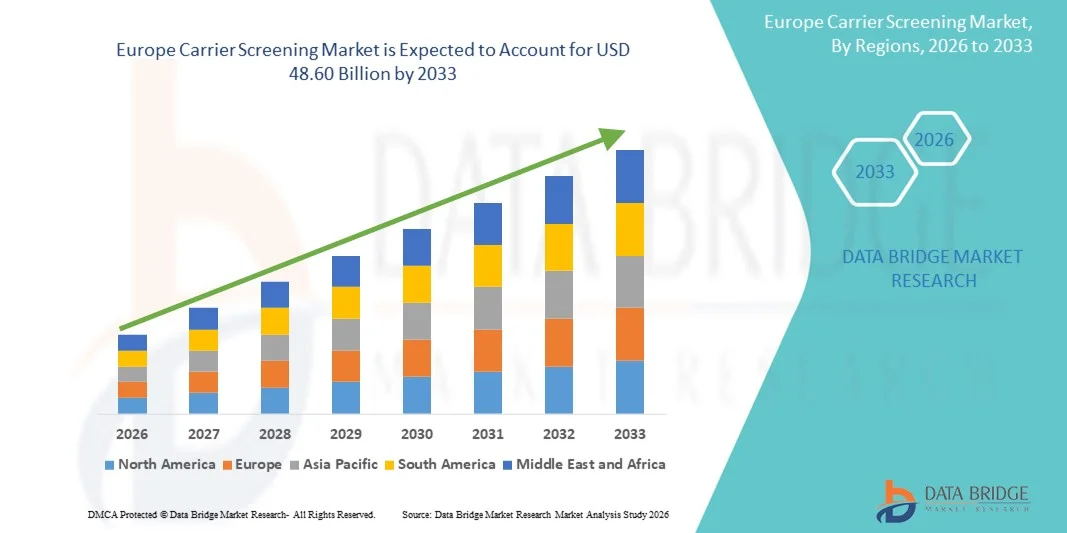

- Der europäische Markt für Trägerscreening hatte im Jahr 2025 einen Wert von 16,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 48,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für erbliche genetische Erkrankungen und die steigende Nachfrage nach Früherkennung des Trägerstatus bei werdenden Eltern angetrieben. Fortschritte in der molekularen und biochemischen Screening-Technologie, kombiniert mit der Verfügbarkeit erweiterter Trägerpanels, ermöglichen genauere, umfassendere und schnellere Tests und fördern so deren Anwendung in Krankenhäusern, Kliniken und diagnostischen Laboren.

- Darüber hinaus führt die wachsende Nachfrage der Verbraucher nach personalisierter Gesundheitsversorgung und Familienplanung sowie die Bequemlichkeit von Trägertests für zu Hause und im Labor dazu, dass sich Trägertests als Standardverfahren in der pränatalen und präkonzeptionellen Versorgung etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Inanspruchnahme von Trägertests und fördern so das Marktwachstum erheblich.

Analyse des europäischen Marktes für Carrier-Screening

- Die Trägeruntersuchung, die Personen mit genetischen Mutationen für autosomal-rezessive und X-chromosomale Erkrankungen identifiziert, wird aufgrund ihrer Fähigkeit, fundierte Familienplanungsentscheidungen zu ermöglichen und das Risiko der Weitergabe erblicher Erkrankungen zu verringern, zunehmend zu einem wichtigen Bestandteil der präventiven reproduktionsmedizinischen Versorgung sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach Träger-Screenings wird in erster Linie durch technologische Fortschritte wie die Next-Generation-Sequenzierung, die zunehmende Nutzung erweiterter und panethnischer Panels, verstärkte staatliche und gesundheitliche Initiativen zur Förderung genetischer Tests sowie ein wachsendes Bewusstsein bei Verbrauchern und Gesundheitsdienstleistern für die Bedeutung von Früherkennung und Prävention angetrieben.

- Deutschland dominierte den Markt für Träger-Screenings aufgrund seiner starken Gesundheitsinfrastruktur, fortschrittlichen Diagnosemöglichkeiten und der hohen Akzeptanz genetischer Tests in der pränatalen und präkonzeptionellen Versorgung.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Träger-Screenings sein. Gründe hierfür sind das zunehmende Bewusstsein für genetische Erkrankungen, der Ausbau pränataler und präkonzeptioneller Testprogramme sowie die Einführung von Screening-Technologien der nächsten Generation.

- Das Segment der molekularen Screening-Tests dominierte den Markt mit einem Marktanteil von 62,8 %. Dies ist auf die hohe Genauigkeit beim Nachweis genetischer Mutationen und die zunehmende Nutzung durch werdende Eltern zurückzuführen, die eine Früherkennung erblicher Erkrankungen anstreben. Molekulare Tests werden bevorzugt, da sie die Identifizierung von Trägern mehrerer Erkrankungen in einem einzigen Test ermöglichen, umfassende Ergebnisse liefern und die Notwendigkeit wiederholter Tests reduzieren. Aufgrund ihrer Zuverlässigkeit und der starken klinischen Validierung in verschiedenen Bevölkerungsgruppen empfehlen medizinische Fachkräfte das molekulare Screening nachdrücklich. Die zunehmende Verfügbarkeit von Next-Generation-Sequenzierungspanels und gezielten Mutationsanalysen stärkt die führende Rolle molekularer Tests in der klinischen Praxis zusätzlich.

Berichtsumfang und Marktsegmentierung für Carrier-Screening

|

Attribute |

Wichtige Markteinblicke zum Thema Carrier Screening |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Träger-Screening

Zunehmende Nutzung erweiterter und für den Heimgebrauch geeigneter Screening-Panels für Krankheitserreger

- Der Markt für Träger-Screenings verzeichnet einen wachsenden Trend hin zu erweiterten und für den Heimgebrauch geeigneten Testpanels. Treiber dieser Entwicklung ist das steigende Bewusstsein für erbliche genetische Erkrankungen und der Bedarf an proaktiver reproduktionsmedizinischer Versorgung. Diese Panels bieten umfassende Tests, die mehrere genetische Erkrankungen erkennen können und somit fundierte Entscheidungen zur Familienplanung ermöglichen.

- Beispielsweise bieten die Heimtests „Peaches & Me“ und „23 Pears“ von Mitera die Möglichkeit, Träger verschiedener Krankheiten von zu Hause aus zu testen. Dies verbessert die Zugänglichkeit für Verbraucher und fördert die frühzeitige Anwendung. Solche Heimtests reduzieren die Notwendigkeit von Arztbesuchen und bieten bequeme Optionen für technikaffine und gesundheitsbewusste Bevölkerungsgruppen.

- Fortschrittliche molekulare und biochemische Technologien verbessern die Genauigkeit von Tests und verkürzen die Bearbeitungszeit, was zu zuverlässigeren Ergebnissen führt. Diese technologischen Verbesserungen unterstützen zudem die personalisierte Risikobewertung und ermöglichen es Gesundheitsdienstleistern, gezielte Beratungen auf Grundlage der Testergebnisse anzubieten.

- Die zunehmende Verfügbarkeit populationsspezifischer und ethnienübergreifender Gentest-Panels fördert deren Anwendung in verschiedenen Bevölkerungsgruppen. Darüber hinaus gewährleisten diese Panels eine breitere Erkennung seltener genetischer Erkrankungen und sind daher für ein umfassendes reproduktionsmedizinisches Management immer wichtiger.

- Die Integration digitaler Befundberichte und telemedizinischer genetischer Beratung in die Träger-Screening-Dienste verbessert die Nutzererfahrung. Solche Innovationen ermöglichen es Patienten, Testergebnisse sicher online zu erhalten und auf fachkundige Beratung zuzugreifen, wodurch das Vertrauen der Verbraucher in die Tests gestärkt wird.

- Die Kombination aus technologischem Fortschritt, Komfort und breiterer Verfügbarkeit prägt den Markt und positioniert erweiterte und Heimtestsysteme als zentralen Bestandteil der präventiven reproduktiven Gesundheitsversorgung. Dieser Trend dürfte das Wachstum in den Bereichen Klinik, Verbraucher und Telemedizin weiter ankurbeln.

Marktdynamik der Trägerprüfung in Europa

Treiber

Zunehmendes Bewusstsein für genetische Erkrankungen

- Das wachsende Bewusstsein für vererbte genetische Erkrankungen bei werdenden Eltern, medizinischem Fachpersonal und politischen Entscheidungsträgern ist ein wesentlicher Treiber für den Markt für Gentests. Ein besseres Verständnis genetischer Risiken fördert frühzeitige Tests und eine informierte Entscheidungsfindung im Bereich der reproduktiven Gesundheit.

- Unternehmen wie Natera und Fulgent Genetics haben beispielsweise erweiterte Gentests und Aufklärungskampagnen gestartet, um Verbraucher über die Vorteile der Früherkennung zu informieren. Darüber hinaus fördern diese Initiativen die Akzeptanz in Krankenhäusern, Kliniken und bei Heimtests und tragen so zu einer größeren Marktdurchdringung bei.

- Der zunehmende Fokus auf Prävention und personalisierte Medizin veranlasst Gesundheitssysteme, das Gentesting in die routinemäßige pränatale Versorgung zu integrieren. Diese Integration verbessert die Früherkennung von Risikofaktoren und verringert die Wahrscheinlichkeit genetischer Erkrankungen bei den Nachkommen.

- Bildungsinitiativen, Social-Media-Aktivitäten und genetische Beratungsdienste verbessern das Verständnis und die Akzeptanz von Gentests zusätzlich. Darüber hinaus befähigen diese Maßnahmen werdende Eltern, informierte Entscheidungen zur Familienplanung zu treffen, was das Marktwachstum beschleunigt.

- Die Unterstützung durch staatliche Programme und private Organisationen im Bereich der reproduktiven Gesundheit, verbunden mit technologischen Fortschritten bei der Vorsorgeuntersuchung, fördert weiterhin deren Akzeptanz. Solche koordinierten Bemühungen gewährleisten einen breiteren Zugang und etablieren die Trägeruntersuchung als Standardbestandteil der reproduktiven Gesundheitsversorgung.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzter Versicherungsschutz

- Die hohen Kosten umfassender Träger-Screeningtests stellen ein erhebliches Hindernis für die Markteinführung dar. Diese Kosten können den Zugang für preissensible Bevölkerungsgruppen einschränken und die Gesamtakzeptanz sowohl im klinischen als auch im verbraucherorientierten Bereich verringern.

- Beispielsweise sind erweiterte Testpanels von Unternehmen wie Invitae und Myriad Genetics nach wie vor teuer, was den Zugang einschränkt und die Nutzung in Regionen mit begrenzten finanziellen Ressourcen hemmt. Darüber hinaus begrenzt dies die Verbreitung von Premium-Testlösungen, die eine umfassendere Krankheitsabdeckung bieten.

- Begrenzte Kostenerstattung und Versicherungsdeckung verschärfen die finanziellen Herausforderungen, insbesondere in Ländern, in denen Gesundheitskosten größtenteils privat getragen werden müssen. Solche Einschränkungen erschweren es vielen werdenden Eltern, sich weiterführende Testverfahren zu leisten.

- Obwohl einfache Testmöglichkeiten kostengünstiger sind, könnten Premium-Tests mit höherer Genauigkeit und breiterem Spektrum an Erkrankungen Nutzer dennoch von einem Test abhalten. Zudem erschweren uneinheitliche Versicherungspolicen die Verfügbarkeit von Vorsorgeuntersuchungen.

- Die Überwindung dieser Hürden erfordert Anstrengungen zur Senkung der Testkosten, zur Ausweitung des Versicherungsschutzes und zur Aufklärung der Verbraucher über den Nutzen von Vorsorgeuntersuchungen. Die Behebung dieser finanziellen und versicherungstechnischen Einschränkungen ist unerlässlich, um einen gleichberechtigten Zugang und nachhaltiges Wachstum sowohl in entwickelten als auch in Schwellenländern zu gewährleisten.

Marktumfang für Carrier-Screening in Europa

Der Markt ist segmentiert nach Testart, Krankheitsart, medizinischem Zustand, Technologie und Endverwendung.

- Nach Testart

Basierend auf der Testart ist der Markt für Träger-Screening in molekulare und biochemische Screening-Tests unterteilt. Das Segment der molekularen Screening-Tests dominierte den Markt mit einem Umsatzanteil von 62,8 % im Jahr 2025. Dies ist auf die hohe Genauigkeit beim Nachweis genetischer Mutationen und die zunehmende Akzeptanz bei werdenden Eltern zurückzuführen, die eine Früherkennung erblicher Erkrankungen wünschen. Molekulare Tests werden bevorzugt, da sie Träger mehrerer Erkrankungen in einem einzigen Test identifizieren können, umfassende Ergebnisse liefern und die Notwendigkeit wiederholter Tests reduzieren. Gesundheitsdienstleister empfehlen molekulares Screening aufgrund seiner Zuverlässigkeit und der starken klinischen Validierung in verschiedenen Bevölkerungsgruppen. Die zunehmende Verfügbarkeit von Next-Generation-Sequenzierungspanels und gezielten Mutationsanalysen stärkt die führende Rolle molekularer Tests in der klinischen Praxis zusätzlich.

Für den Bereich der biochemischen Screeningtests wird von 2026 bis 2033 ein besonders starkes Wachstum von 19,4 % erwartet. Treiber dieses Wachstums ist die laufende Forschung nach kostengünstigen und schnellen Screeningmethoden. Unternehmen wie Natera und Invitae erweitern beispielsweise ihre biochemischen Screening-Panels, um ein breiteres Spektrum an Krankheiten abzudecken und bieten einfachere Probenentnahmeverfahren sowie schnellere Bearbeitungszeiten. Biochemische Tests werden aufgrund ihrer geringeren Infrastrukturanforderungen zunehmend in Regionen mit eingeschränktem Zugang zu modernen molekularbiologischen Laboren eingesetzt. Auch das wachsende Bewusstsein von Ärzten und Patienten für Früherkennung und Prävention trägt zur zunehmenden Verbreitung biochemischer Tests bei.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für Genträger-Screenings in Mukoviszidose, Tay-Sachs, Morbus Gaucher, Sichelzellanämie, spinale Muskelatrophie und andere autosomal-rezessive Erbkrankheiten unterteilt. Das Segment Mukoviszidose dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Mukoviszidose-Genträgern in verschiedenen Bevölkerungsgruppen und die etablierten Leitlinien, die ein routinemäßiges Screening empfehlen, zurückzuführen. Das Mukoviszidose-Screening liefert wichtige Informationen für die Familienplanung und reduziert das Risiko, schwere Erbkrankheiten weiterzugeben. Labore und Kliniknetzwerke haben erheblich in Panels investiert, die Mukoviszidose-Mutationen umfassen, und damit ihre Marktführerschaft weiter ausgebaut.

Für den Bereich der spinalen Muskelatrophie (SMA) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Inzidenz von SMA und Fortschritte bei Früherkennungstechnologien. Unternehmen wie Fulgent Genetics und Blueprint Genetics bieten beispielsweise erweiterte Gentests an, die auch die SMA-Erkennung umfassen und so frühzeitige Interventionsstrategien fördern. Das wachsende Bewusstsein für SMA-Therapien und Neugeborenen-Screening-Programme trägt zusätzlich zur Akzeptanz dieser Tests bei. Gesundheitsdienstleister legen zunehmend Wert auf SMA-Tests, da diese einen positiven Einfluss auf den Behandlungserfolg und die Lebensqualität haben.

- Aufgrund einer medizinischen Erkrankung

Basierend auf der Art der Erkrankung ist der Markt für Träger-Screenings in pulmonale, hämatologische, neurologische und sonstige Erkrankungen unterteilt. Das Segment der pulmonalen Erkrankungen dominierte den Markt mit einem Umsatzanteil von 31,2 % im Jahr 2025, vor allem aufgrund der hohen Prävalenz von Krankheiten wie Mukoviszidose und anderen genetischen Lungenerkrankungen. Das Screening auf pulmonale Erkrankungen ist entscheidend für die Früherkennung, die Identifizierung von Trägern und die individuelle Beratung. Labore haben umfassende Testpanels entwickelt, die mehrere pulmonale Erkrankungen gleichzeitig abdecken und so die Testakzeptanz in der pränatalen und präkonzeptionellen Versorgung erhöhen.

Für das Segment der neurologischen Erkrankungen wird von 2026 bis 2033 ein besonders starkes Wachstum von 20,1 % erwartet. Treiber dieses Wachstums sind das zunehmende Bewusstsein für genetische neurologische Erkrankungen und die Entwicklung von Diagnosetechnologien, die SMA, Tay-Sachs und verwandte Erkrankungen erkennen können. So finden beispielsweise die Screening-Panels von Invitae für neurologische Erkrankungen aufgrund ihrer Fähigkeit, Genträger frühzeitig zu identifizieren, immer mehr Anwendung in Kliniken und Krankenhäusern. Fortschritte in der neurogenetischen Forschung und die zunehmende Kostenübernahme für Gentests durch die Krankenkassen dürften die Nachfrage weiter ankurbeln. Ärzte empfehlen vermehrt Tests auf neurologische Erkrankungen für Risikogruppen und beschleunigen so das Marktwachstum.

- Durch Technologie

Basierend auf der verwendeten Technologie ist der Markt für Trägerscreening in DNA-Sequenzierung, Polymerase-Kettenreaktion (PCR), Mikroarrays und weitere Verfahren unterteilt. Das Segment der DNA-Sequenzierung dominierte den Markt mit einem Umsatzanteil von 55,6 % im Jahr 2025. Dies ist auf die hohe Genauigkeit, Skalierbarkeit und die Fähigkeit zurückzuführen, ein breites Spektrum an Mutationen in mehreren Genen gleichzeitig zu detektieren. Die DNA-Sequenzierung wird sowohl für das pränatale als auch für das präkonzeptionelle Trägerscreening bevorzugt eingesetzt und ermöglicht umfassende Erkenntnisse sowie eine verbesserte Beratung. Die Einführung der Next-Generation-Sequenzierung (NGS) hat die Effizienz und Kosteneffektivität DNA-basierter Trägertests weiter gesteigert.

Für das PCR-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die schnelle Nachweisbarkeit, die Kosteneffizienz und die Anwendbarkeit in der gezielten Mutationsanalyse. Unternehmen wie GeneDx und Myriad Genetics erweitern beispielsweise ihr Angebot an PCR-basierten Screening-Tests, um häufig auftretende Mutationen schnell zu erkennen. Die PCR-Technologie gewinnt zunehmend an Bedeutung, insbesondere in kleineren Laboren und Regionen mit begrenzter NGS-Infrastruktur. Die einfache Implementierung und die hohe Sensitivität von PCR-Assays machen sie ideal für routinemäßige Trägererkennungsprogramme und tragen so weiter zum Wachstum bei.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt für Trägerscreening in Krankenhäuser, Referenzlabore, Arztpraxen und Kliniken sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die Integration des Trägerscreenings in die pränatale Versorgung, die Beratung vor der Empfängnis und die genetischen Testverfahren zurückzuführen. Krankenhäuser profitieren von ihren eigenen Laborkapazitäten und der Möglichkeit, integrierte Behandlungspfade für Patienten anzubieten, was die Akzeptanz fördert. Große Krankenhausverbünde und Universitätskliniken kooperieren zunehmend mit Diagnostikunternehmen, um erweiterte Trägerscreening-Panels anzubieten und so eine umfassende Patientenversorgung zu gewährleisten.

Für das Segment der Referenzlabore wird von 2026 bis 2033 mit einer Wachstumsrate von 21,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verbreitung von Hochdurchsatz-Gentests. So investieren beispielsweise Labore wie Quest Diagnostics und Labcorp in fortschrittliche Plattformen für das Trägerscreening, um mehrere Krankenhäuser und Kliniken effizient zu bedienen. Referenzlabore nutzen zudem Automatisierung und Multiplex-Tests, um Bearbeitungszeiten und Genauigkeit zu verbessern. Dank ihrer Fähigkeit, kostengünstige und umfassende Testlösungen anzubieten, positionieren sich Referenzlabore als schnell wachsendes Segment im Markt für Trägerscreening.

Regionale Analyse des europäischen Marktes für Carrier Screening

- Deutschland dominierte den Markt für Träger-Screenings mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine starke Gesundheitsinfrastruktur, fortschrittliche Diagnosemöglichkeiten und die hohe Akzeptanz genetischer Tests in der pränatalen und präkonzeptionellen Versorgung.

- Der Fokus des Landes auf präventive Gesundheitsversorgung und das weitverbreitete Bewusstsein für erbliche genetische Erkrankungen haben die Nutzung von Träger-Screening-Diensten beschleunigt. Die starke Präsenz führender Diagnostikunternehmen, die kontinuierliche Forschung und Entwicklung molekularer und biochemischer Screening-Technologien sowie die Kooperationen mit Krankenhäusern und Forschungseinrichtungen stärken die Marktexpansion zusätzlich.

- Deutschlands Fokus auf die Integration von Träger-Screenings in Standard-Klinikprotokolle, die Verbesserung der Patientenberatung und die Unterstützung personalisierter Gesundheitsversorgung stärkt seine Führungsposition auf dem regionalen Markt.

Einblick in den britischen Markt für Träger-Screening

Der britische Markt für Träger-Screening wird im Zeitraum 2026–2033 voraussichtlich das schnellste jährliche Wachstum (CAGR) im europäischen Markt verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für genetische Erkrankungen, der Ausbau pränataler und präkonzeptioneller Testprogramme sowie die Einführung von Screening-Technologien der nächsten Generation. Steigende Initiativen von Regierung und Gesundheitswesen zur Förderung der Früherkennung, kombiniert mit strategischen Partnerschaften zwischen inländischen Laboren und internationalen Diagnostikunternehmen, treiben die Marktnachfrage an. So kooperieren beispielsweise Unternehmen wie Natera und Invitae mit Krankenhäusern des National Health Service (NHS), um den Zugang zum Träger-Screening zu erweitern. Der Fokus Großbritanniens auf die Verbesserung der Patientenergebnisse, den Ausbau des Zugangs zu fortschrittlichen Gentests und die Förderung der Prävention macht das Land zum am schnellsten wachsenden Markt in der Region.

Einblick in den französischen Markt für Trägerprüfung

Für Frankreich wird zwischen 2026 und 2033 ein stetiges Wachstum erwartet, das durch den Ausbau des Gesundheitswesens, den Ausbau von Kinderwunschkliniken und pränatalen Vorsorgeprogrammen sowie die zunehmende Nutzung umfassender Gentests unterstützt wird. Der Fokus des Landes auf die Früherkennung genetischer Erkrankungen, präventive Gesundheitsversorgung und die Integration molekularer Technologien treibt die Nachfrage nach Gentests an, die Genauigkeit, eine breite Abdeckung verschiedener Krankheiten und verlässliche Beratungsergebnisse bieten. Steigende Investitionen in moderne Diagnostiklabore, verbunden mit starker staatlicher Förderung von Programmen zur reproduktiven Gesundheit, verbessern die Akzeptanz dieser Tests in Kliniken und Krankenhäusern. Kooperationen zwischen französischen Diagnostikanbietern und internationalen Unternehmen fördern die Technologieintegration und die Servicequalität zusätzlich. Frankreichs Engagement für die Weiterentwicklung der Prävention und die Steigerung der betrieblichen Effizienz untermauert die stabilen Marktaussichten in Europa.

Marktanteil bei Carrier Screening in Europa

Die Branche der Speditionsüberprüfungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Eurofins Scientific (Luxemburg)

- Invitae Corporation (USA)

- Opko Health Inc. (USA)

- Luminex Corporation (USA)

- Fulgent Genetics (USA)

- Quest Diagnostics (USA)

- Sema4 OpCo, Inc. (USA)

- Myriad Genetics (USA)

- Illumina Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- MedGenome (USA)

- Myriad Genetics Inc. (USA)

- Natera Inc. (USA)

- Gene By Gene Ltd. (USA)

- Laboratory Corporation of America Holdings (USA)

- Mount Sinai Genomics Inc. (USA)

- Otogenetics Corporation (USA)

Neueste Entwicklungen auf dem europäischen Markt für Trägerscreening

- Im Oktober 2024 kündigte Myriad Genetics die Markteinführung seines Foresight Plus-Panels zur Trägerbestimmung an, das über 500 Gene umfasst. Dieses erweiterte Panel ermöglicht eine umfassendere Erkennung seltener und weniger verbreiteter genetischer Erkrankungen und gibt Ärzten und werdenden Eltern tiefere Einblicke in potenzielle Erbrisiken. Die Markteinführung unterstreicht den Trend zu umfassenderen Screening-Lösungen mit hoher Abdeckung, erhöht den klinischen Nutzen von Trägertests und fördert deren Anwendung in Krankenhäusern, Kinderwunschkliniken und spezialisierten Diagnosezentren.

- Im Januar 2024 erwarb Natera für 52,5 Millionen US-Dollar das Portfolio von Invitae im Bereich Reproduktionsmedizin, einschließlich Träger-Screening und nichtinvasiver Pränataldiagnostik. Diese strategische Akquisition stärkt Nateras Position im Markt für Reproduktionsgenetik und ermöglicht es dem Unternehmen, integrierte Komplettlösungen für das Screening anzubieten. Der Schritt soll klinische Arbeitsabläufe optimieren, den Zugang zu fortschrittlichen Trägertests verbessern und eine breitere Akzeptanz bei Ärzten und Patientinnen fördern, die eine umfassende reproduktionsmedizinische Risikobewertung wünschen.

- Im Februar 2023 brachte Fulgent Genetics sein Beacon787 Expanded Carrier Screening Panel auf den Markt, das 787 Gene testet, die mit autosomal-rezessiven und X-chromosomalen Erkrankungen assoziiert sind. Diese Entwicklung erweitert das Spektrum des Gentests erheblich und bietet werdenden Eltern ein umfassenderes Bild ihres genetischen Risikoprofils. Sie stärkt den Markttrend hin zu ethnienübergreifenden, hochgradig abdeckenden Panels und fördert den breiteren Einsatz des Gentests in der pränatalen und präkonzeptionellen Versorgung in Kliniken und Laboren.

- Im Januar 2022 gab Mitera die Verfügbarkeit seiner Heimtests für reproduktionsgenetische Untersuchungen „Peaches & Me“ und „23 Pears“ in allen 50 US-Bundesstaaten bekannt. Mit diesen Tests können Nutzer bequem von zu Hause aus auf Erkrankungen wie das Down-Syndrom testen und so die Zugänglichkeit und den Komfort erhöhen. Diese Entwicklung unterstreicht das wachsende verbraucherorientierte Segment des Marktes für Trägertests und dürfte die Akzeptanz bei technikaffinen, gesundheitsbewussten Bevölkerungsgruppen fördern, die eine frühzeitige und bequeme Beurteilung ihrer reproduktionsgenetischen Risiken wünschen.

- Im Juni 2021 brachte Grail den Galleri-Bluttest zur Erkennung mehrerer Krebsarten auf den Markt. Dieser Test dient der Vorsorgeuntersuchung von Erwachsenen über 50 Jahren oder Personen mit erhöhtem Krebsrisiko. Obwohl der Fokus primär auf der Krebsfrüherkennung liegt, unterstreicht diese Markteinführung den breiteren Trend hin zu genetischen Tests auf mehrere Erkrankungen und fortschrittlichen Screening-Technologien in der Präventivmedizin. Sie verdeutlicht die Entwicklung des Marktes hin zu frühzeitigen, nicht-invasiven Diagnoseverfahren und der Integration innovativer genetischer Testansätze in die klinische Routineversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.