Europe Ccd Imagers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.32 Billion

USD

2.73 Billion

2024

2032

USD

1.32 Billion

USD

2.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 2.73 Billion | |

| % | |

|

Europa Charge-Coupled Device (CCD) Imagers Market Segmentation, Durch Bildbearbeitung (2D und 3D), Anwendung (Endoskopie, Röntgen und andere), Endverwendung (Hospitals, Diagnosezentrum und andere)- Industrietrends und Prognose bis 2032

Europe Charge-Coupled Device (CCD) Imagers Market Size

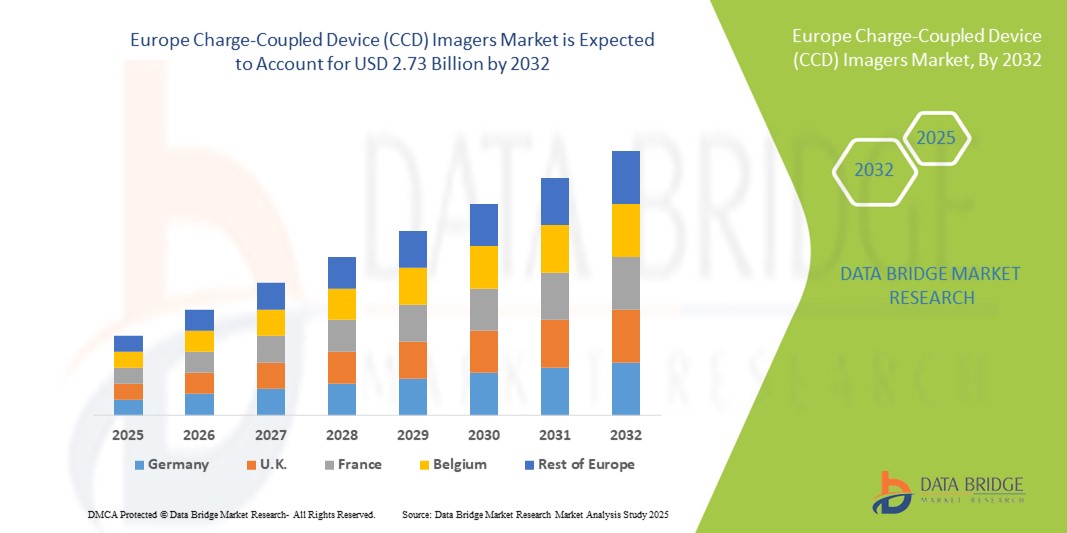

- Die Europe Charge-Coupled Device (CCD) Imagers Marktgröße wurde bei1,32 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen2.73 Milliarden USD bis 2032, beiCAGR von 9.55%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch technologische Fortschritte in der medizinischen und industriellen Bildgebung gefördert, einschließlichEndoskopie,Röntgen-, Astronomie- und Bildverarbeitung, was zu einer verstärkten Einführung von leistungsstarken CCD-Bildern in der gesamten Gesundheits- und Industriebranche führt

- Darüber hinaus stellt die steigende Nachfrage nach präzisen Bildgebungslösungen, verbesserten Diagnosen und fortschrittlichen Forschungsanwendungen CCD-Bilder als kritische Komponente in Bildgebungssystemen in ganz Europa her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von CCD-Bildgebungslösungen, was das Wachstum der Industrie deutlich steigert.

Europe Charge-Coupled Device (CCD) Imagers Market Analysis

- CCD-Bilder, die eine leistungsfähige Bildaufnahme für medizinische, industrielle und wissenschaftliche Anwendungen bieten, sind zunehmend kritische Komponenten moderner Bildgebungssysteme in der Gesundheitsdiagnostik, in der Industrieinspektion und in der Forschung durch ihre hohe Empfindlichkeit, geringe Geräusche und hohe Bildqualität.

- Die eskalierende Nachfrage nach CCD-Bildern wird in erster Linie durch technologische Weiterentwicklungen in bildgebenden Anwendungen, zunehmende Adoption in der Präzisionsdiagnostik und der industriellen Automatisierung und eine steigende Vorliebe für zuverlässige, hochauflösende Bildgebungslösungen gegenüber alternativen Sensortechnologien

- Deutschland dominierte den CCD-Imagers-Markt mit dem größten Umsatzanteil von 37,2% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, starke industrielle Automatisierungsakzeptanz und eine robuste Präsenz wichtiger Branchenakteure, wobei deutsche Krankenhäuser und Diagnostikzentren erhebliches Wachstum in CCD-basierten Bildgebungssystemen erleben, insbesondere in Endoskopie- und Röntgenanwendungen, die von Innovationen aus etablierten Herstellern und aufstrebenden Technologie-Startanlagen angetrieben werden.

- Frankreich wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Land im CCD-Bildermarkt sein, da Investitionen in die Gesundheitsinfrastruktur, Diagnosezentren und FuE-Aktivitäten zunehmen.

- Das Segment Endoskopie dominierte den CCD-Bildermarkt mit einem Marktanteil von 43% im Jahr 2024, der von seinem etablierten Ruf für Präzision, Zuverlässigkeit und Anpassungsfähigkeit in minimalinvasiven medizinischen Verfahren angetrieben wurde

Report Scope und Europe Charge-Coupled Device (CCD) Imagers Market Segmentation

| Attribute | Europe Charge-Coupled Device (CCD) Imagers Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Europa

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europe Charge-Coupled Device (CCD) Imagers Market Trends

Fortschritte in 2D/3D Imaging und Integration mit KI

- Ein signifikanter und beschleunigter Trend im europäischen CCD-Bildermarkt ist die Integration fortschrittlicher 2D- und 3D-Bildgebungsfunktionen mitAI...Bildverarbeitungsalgorithmen. Diese Verschmelzung von Technologien erhöht die Bildgenauigkeit, Auflösung und analytische Fähigkeiten in den Bereichen Gesundheit, Industrie und Wissenschaft

- Zum Beispiel sind CCD-basierte Endoskopiesysteme jetzt mit AI-gestützter Bildverbesserung ausgestattet, was eine genauere Diagnose und Echtzeit-Anomalieerkennung ermöglicht. Ähnlich röntgenbildende Lösungen mit CCDSensorenwerden zunehmend KI für automatisierte Analyse und Berichterstattung einsetzen, die Workflow-Effizienz in Krankenhäusern und Diagnosezentren verbessern.

- Die KI-Integration in CCD-Bildern ermöglicht Funktionen wie adaptive Geräuschreduktion, Mustererkennung und prognostizierende Analytik für Abbildungssysteme. Zum Beispiel können einige medizinische CCD-Bilder subtile Anomalien im Laufe der Zeit erkennen, die Radiologen in der frühen Diagnose unterstützen, während industrielle CCD-Kameras automatisch Defekte in High-Speed-Produktionslinien identifizieren können. Darüber hinaus ermöglichen 3D-Bildverarbeitungsfunktionen eine detailliertere räumliche Visualisierung, kritisch in der chirurgischen Planung und komplexen industriellen Inspektionsaufgaben.

- Die nahtlose Integration von CCD-Bildern mit KI-Plattformen und 3D-Verarbeitungssoftware ermöglicht eine zentrale Steuerung und fortschrittliche Analytik über medizinische und industrielle Anlagen. Benutzer können bildgebende Systeme verwalten, Daten analysieren und Erkenntnisse über eine einzige Schnittstelle generieren, Operationen optimieren und Ergebnisse verbessern

- Dieser Trend hin zu intelligenteren, hochauflösenden und AI-fähigen Bildgebungssystemen ist die grundlegende Neugestaltung der Nutzererwartungen für Diagnostik und Präzisionsinspektion. Daher entwickeln Unternehmen wie Hamamatsu und Teledyne e2v KI-Augmented CCD-Bilder mit erhöhter Empfindlichkeit,3D-BildgebungKompatibilität und Echtzeit-Verarbeitungsfähigkeit

- Die Nachfrage nach CCD-Bildern, die fortschrittliche 2D/3D-Bildgebung und KI-Integration bieten, wächst in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen rasant, da Stakeholder zunehmend Präzision, Effizienz und datengesteuerte Erkenntnisse priorisieren.

Europe Charge-Coupled Device (CCD) Imagers Market Dynamics

Fahrer

steigende Nachfrage nach hochpräzisen Mitteln in der Gesundheits- und Industriebranche

- Die zunehmende Notwendigkeit einer präzisen Bildgebung in der medizinischen Diagnostik, der Industrieinspektion und der wissenschaftlichen Forschung ist ein wesentlicher Treiber für die erhöhte Nachfrage nach CCD-Bildern

- So startete die Hamamatsu Photonics im März 2024 einen hochempfindlichen CCD-Bilder, der für Endoskopie- und Röntgenanwendungen optimiert wurde, um die Diagnosegenauigkeit in europäischen Krankenhäusern zu verbessern. Solche Innovationen von Schlüsselakteuren werden erwartet, dass CCD Imager Adoption in der Prognosezeit

- Da Gesundheitsanbieter und Industrienutzer präzise, zuverlässige Bildgebungslösungen suchen, bieten CCD-Bilder überlegene Empfindlichkeit, geringe Geräusche und hochauflösende Fähigkeiten und bieten ein überzeugendes Upgrade auf alternative Sensortechnologien

- Darüber hinaus ist der zunehmende Fokus auf minimalinvasive Verfahren und Automatisierung in der Fertigung die Integration von CCD-Bildern zu diesen Systemen und bietet eine nahtlose Integration mit AI-Analysen und 3D-Verarbeitungswerkzeugen.

- Die Fähigkeit, qualitativ hochwertige Bilder für Endoskopie, Röntgen und andere diagnostische Verfahren zu erfassen, kombiniert mit Echtzeit-Datenverarbeitung und Analytik, ist die Annahme von CCD-Bildern in Krankenhäusern, diagnostischen Zentren und industriellen Forschungseinrichtungen

Zurückhaltung/Challenge

Hohe Kosten und technologische Komplexität

- Die relativ hohen Kosten für CCD-Bilder im Vergleich zu alternativen Sensortechnologien, wie z.B. CMOS, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung, insbesondere für kleinere diagnostische Zentren und kostensensitive industrielle Anwender dar.

- So werden z.B. fortgeschrittene CCD-Systeme mit integrierten KI- und 3D-Verarbeitungsfunktionen deutlich höher als Standard-Bildgebungslösungen geschätzt, was die Annahme in haushaltsgebundenen Einrichtungen begrenzt.

- Die Bewältigung dieser Kostenbedenken durch skalierbare Lösungen, modulare Designs und kostengünstigere Modelle ist entscheidend für eine breitere Annahme. Unternehmen wie Teledyne e2v und Hamamatsu konzentrieren sich auf die Entwicklung kosteneffizienter CCD-Bilder bei gleichzeitig hoher Leistung. Darüber hinaus kann die Komplexität des Betriebs und der Aufrechterhaltung fortschrittlicher CCD-Bildgebungssysteme eine Barriere sein, die spezialisierte Personal und Schulung erfordert

- Während die laufende FuE allmählich die CCD-Systemschnittstellen vereinfacht und die Automatisierung verbessert, kann die wahrgenommene technologische Komplexität die Aufnahme von kleineren Krankenhäusern und Diagnosezentren noch behindern

- Die Bewältigung dieser Herausforderungen durch preisgünstige Produktangebote, Bedienerausbildung und vereinfachte Integration mit KI- und 3D-Bildgebungsplattformen wird für ein nachhaltiges Marktwachstum in Europa von entscheidender Bedeutung sein.

Europe Charge-Coupled Device (CCD) Imagers Market Scope

Der Markt wird auf der Grundlage von Bildverarbeitung, Anwendung und Endverwendung segmentiert.

- Durch Bildbearbeitung

Auf Basis der Bildverarbeitung wird der CCD-Bildermarkt in 2D- und 3D-Bildgebung segmentiert. Das 2D-Segment dominierte den Markt mit dem größten Umsatzanteil von 55% im Jahr 2024, der durch seinen weit verbreiteten Einsatz in der medizinischen Diagnostik, der industriellen Inspektion und der wissenschaftlichen Forschung angetrieben wurde. 2D CCD-Bilder bieten eine hohe Auflösung und eine geringe Rauschabbildung, wodurch sie für Anwendungen wie Endoskopie und Röntgendiagnostik geeignet sind. Krankenhäuser und diagnostische Zentren bevorzugen 2D CCD-Systeme aufgrund ihrer etablierten Zuverlässigkeit, Wirtschaftlichkeit und Kompatibilität mit der vorhandenen bildgebenden Infrastruktur. Die weitgehende Übernahme von 2D-Bildgebung in routinemäßigen medizinischen Verfahren und industrielle Qualitätskontrolle verstärkt weiter ihre dominante Position. Darüber hinaus erhöhen die Fortschritte bei 2D CCD-Sensoren die Bildklarheit und Verarbeitungsgeschwindigkeit weiter, was eine starke Nachfrage beibehält.

Das 3D-Bildungssegment wird erwartet, dass die schnellste Wachstumsrate von 14,8% von 2025 bis 2032, durch die zunehmende Annahme in fortgeschrittene medizinische Bildgebung, chirurgische Planung und industrielle Inspektion. 3D CCD-Bilder ermöglichen eine volumetrische Visualisierung und ermöglichen eine präzise räumliche Analyse in minimalinvasiven Operationen und komplexen Fertigungsprozessen. Der wachsende Fokus auf Präzisionsdiagnostik, robotergestützte Operationen und automatisierte Qualitätskontrolle treibt die 3D-Bildgebung an. Forschungseinrichtungen und fortgeschrittene Diagnosezentren investieren zunehmend auch in 3D-Bildgebungslösungen für eine detaillierte Analyse und Visualisierung. Die Integration mit KI- und fortschrittlicher Bildverarbeitungssoftware verbessert die Fähigkeiten und den Aufruf von 3D-CCD-Bildern weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Endoskopie, Röntgen und andere segmentiert. Das Segment Endoskopie dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2024, aufgrund der wachsenden Nachfrage nach minimalinvasiven Diagnoseverfahren in Krankenhäusern und diagnostischen Zentren. Endoskopische CCD-Bilder bieten eine hohe Empfindlichkeit und eine geringe Rauschabbildung, die für die genaue Visualisierung von inneren Organen und Geweben entscheidend ist. Medizinische Profis bevorzugen CCD-basierte Endoskopiesysteme aufgrund ihrer Präzision, Zuverlässigkeit und Fähigkeit, mit fortschrittlicher Visualisierungssoftware zu integrieren. Die Zunahme der chirurgischen Eingriffe, die minimal invasive Techniken erfordern, verbunden mit steigendem Patientenbewusstsein, weitere Antriebe Nachfrage. Technologische Fortschritte bei CCD-Sensoren, einschließlich verbesserter Auflösung und AI-gestützter Bildgebung, unterstützen auch die Dominanz des Endoskopiesegments.

Das Röntgensegment wird von 2025 bis 2032 die schnellste CAGR erleben, die durch die Modernisierung der Radiologieabteilungen und die zunehmende Übernahme der digitalen Radiographie angetrieben wird. CCD-Bilder in Röntgensystemen bieten verbesserte Bildqualität, höhere Empfindlichkeit und niedrigere Belichtungszeiten im Vergleich zu herkömmlichen Abbildungsdetektoren. Die zunehmenden Investitionen in diagnostische Infrastruktur, insbesondere in Deutschland, Frankreich und den USA, unterstützen die rasche Einführung von CCD-basierten Röntgensystemen. Darüber hinaus erhöht die Integration von KI zur automatisierten Anomalieerkennung und Workflow-Optimierung das Wachstum des Segments. Krankenhäuser und Diagnosezentren ersetzen zunehmend ältere Röntgengeräte durch CCD-fähige Systeme, um die Diagnosegenauigkeit und die Betriebseffizienz zu verbessern.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der CCD-Bildermarkt in Krankenhäuser, Diagnosezentren und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Umsatzanteil von 48% im Jahr 2024, angetrieben durch hohe Annahme von CCD-Bildern für kritische diagnostische und chirurgische Verfahren. Krankenhäuser bevorzugen CCD-Bildgebungssysteme aufgrund ihrer Zuverlässigkeit, überlegener Bildqualität und Kompatibilität mit bestehenden medizinischen Infrastrukturen. Die zunehmende Anzahl von Krankenhaus-basierten minimal-invasiven Verfahren und zunehmende Konzentration auf die Patientensicherheit sind gefragt. Darüber hinaus tragen staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur in Europa zur starken Übernahme von CCD-Bildern in Krankenhäusern bei. Fortgeschrittene Forschungs- und Ausbildungsprogramme in Krankenhäusern fördern auch den Einsatz hochauflösender CCD-Bildgebung für die Bildungs- und Verfahrensplanung.

Das Segment diagnostische Zentren wird voraussichtlich die schnellste Wachstumsrate von 13,9 % von 2025 bis 2032 beobachten, die von der steigenden Anzahl von Standalone-Diagnoseeinrichtungen und ambulanten Abbildungszentren betrieben wird. Diagnostische Zentren investieren zunehmend in CCD-Bilder, um qualitativ hochwertige Bildgebungsdienste mit schnelleren Turnaround-Zeiten zu bieten. Die Nachfrage wird durch den wachsenden Fokus auf präventive Gesundheits- und Früherkrankungenerkennung, die präzise und zuverlässige Bildgebungslösungen erfordert, getrieben. Die Integration mit AI-gestützten Diagnostik- und Cloud-basierten Bildmanagement-Systemen fördert die Adoption weiter. Die Erreichbarkeit kompakter CCD-Systeme und die einfache Bereitstellung machen sie zu einer attraktiven Wahl für Diagnosezentren, die ihr Serviceangebot erweitern möchten.

Europe Charge-Coupled Device (CCD) Imagers Market Regional Analysis

- Deutschland dominierte den CCD-Imagers-Markt mit dem größten Umsatzanteil von 37,2% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, starke industrielle Automatisierungsakzeptanz und eine robuste Präsenz wichtiger Branchenakteure, wobei deutsche Krankenhäuser und Diagnostikzentren erhebliches Wachstum in CCD-basierten Bildgebungssystemen erleben, insbesondere in Endoskopie- und Röntgenanwendungen, die von Innovationen aus etablierten Herstellern und aufstrebenden Technologie-Startanlagen angetrieben werden.

- Krankenhäuser, diagnostische Zentren und Forschungseinrichtungen in Deutschland schätzen die Präzision, hohe Empfindlichkeit und geräuscharme Bildgebungsfähigkeit von CCD-Bildern, die für Endoskopie-, Röntgen- und industrielle Inspektionsanwendungen kritisch sind.

- Diese weit verbreitete Adoption wird durch erhebliche Investitionen in Gesundheitswesen und industrielle FuE, eine technologisch fortgeschrittene Arbeitskräfte und starke Regierungsinitiativen unterstützt, die moderne diagnostische und bildgebende Lösungen fördern und CCD-Bilder als bevorzugte Wahl für qualitativ hochwertige Bildgebung in medizinischen und industriellen Bereichen des Landes etablieren

Deutschland CCD Imagers Market Insight

Deutschland dominiert den europäischen CCD-Bildermarkt, der den größten Umsatzanteil von 37,2% im Jahr 2024 erfasst, der von fortschrittlicher Gesundheitsinfrastruktur, starker industrieller Automatisierungsakzeptanz und der Präsenz führender CCD-Bilderhersteller angetrieben wird. Deutsche Krankenhäuser und diagnostische Zentren schätzen CCD-Bilder für ihre hohe Empfindlichkeit, geringe Geräusche und überlegene Bildqualität in Endoskopie- und Röntgenanwendungen. Der Schwerpunkt des Landes auf Präzisionsdiagnostik, Innovation und technologische Weiterentwicklung unterstützt die breite Akzeptanz. Industrie- und Forschungssektoren nutzen auch zunehmend CCD-Bilder für Qualitätskontroll-, Labor- und Automatisierungsanwendungen. Die Integration mit der KI- und 3D-Bildverarbeitung verbessert die Bedienbarkeit und betriebliche Effizienz. Deutschlands etabliertes Gesundheits- und Industrieökosystem sorgt dafür, dass es das führende Land für den CCD-Imagereinsatz in Europa bleibt.

Frankreich CCD Imagers Market Insight

Der France CCD-Bildermarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch steigende Investitionen in Krankenhäuser, Diagnosezentren und Forschungseinrichtungen angetrieben wird. Französische Stakeholder übernehmen CCD-Bilder für Endoskopie-, Röntgen- und fortgeschrittene Diagnoseanwendungen, die durch ihre Zuverlässigkeit und Präzision angezogen werden. Regierungsinitiativen zur Förderung moderner medizinischer Bildgebungsinfrastruktur und Forschungsaktivitäten fördern ebenfalls das Wachstum. Die Integration mit KI-fähigen Bildgebungslösungen für verbesserte Leistung erhöht die Adoption weiter. Der Fokus Frankreichs auf technologische Weiterentwicklung und Gesundheitsqualität sorgt dafür, dass CCD-Bilder weiterhin in hoher Nachfrage bleiben.

Italien CCD Imagers Markt Einblick

Der Italien CCD-Bildermarkt ist aufgrund der wachsenden Krankenhausnetze, der wachsenden Diagnostikzentren und der steigenden Nachfrage nach qualitativ hochwertigen Bildgebungen stabil zu wachsen. CCD-Bilder werden zunehmend für Endoskopie- und Röntgenanwendungen sowie für die industrielle Qualitätsprüfung übernommen. Die Integration mit AI-gestützter Bildverarbeitung und 3D-Visualisierung verbessert die Diagnosegenauigkeit und die Betriebseffizienz. Italiens Initiativen zur Modernisierung der Gesundheitsversorgung und der industriellen Technologie-Adoption unterstützen Markterweiterung.

Spanien CCD Imagers Markt Einblick

Der spanische CCD-Bildermarkt gewinnt an Dynamik von steigender Nachfrage nach hochauflösenden Bildgebungen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen. Krankenhäuser und Kliniken übernehmen CCD-Bilder für Endoskopie und Röntgendiagnostik aufgrund ihrer Präzision und geräuscharmen Leistung. Industrie- und Forschungsanwendungen werden ebenfalls angenommen. Die Integration mit der KI- und 3D-Bildverarbeitung verbessert die Workflow-Effizienz und die Abbildungsgenauigkeit. Die staatliche Unterstützung und das technologische Bewusstsein sind wichtige Faktoren, die das Marktwachstum in Spanien fördern.

Europe Charge-Coupled Device (CCD) Imagers Market Share

Die Europe Charge-Coupled Device (CCD) Imagers-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Atik Kameras Unipessoal Lda. (Portugal)

- Starlight Xpress Ltd. (U.K.)

- Eureca Messtechnik GmbH (Deutschland)

- Quantum Scientific Imaging (Portugal)

- Oxford Instruments (Frankreich)

- Hamamatsu Photonics K.K. und seine Partner (Deutschland)

- Rigaku Holdings Corporation (Deutschland)

- Wissenschaftliche Instrumente GmbH (Deutschland)

- Spectronic CamSpec Ltd (U.K.)

- Teledyne Technologies Incorporated. (U.K.)

- Teledyne Digital Imaging Inc. (Niederlands)

- Semiconductor Components Industries, LLC (Belgien)

- ams-OSRAM AG. (Österreich)

- Toshiba Corporation (USA)

- Sony (USA)

- NXP Halbleiter (Niederlande)

- Samsung (U.K.)

- Honeywell International Inc. (USA)

- Fairchild Imaging Inc. (USA)

Was sind die jüngsten Entwicklungen in Europa Charge-Coupled Device (CCD) Imagers Market?

- Im August 2025 startete die EUMETSAT der Europäischen Raumfahrtagentur den MetOp-SG-A1-Satelliten, der die CCD-Sensoren von Teledyne Space Imaging umfasst. Diese Sensoren sind für die atmosphärischen Beobachtungsinstrumente des Satelliten von entscheidender Bedeutung, unterstützen die Wettervorhersagen und die Bemühungen um die Klimaüberwachung.

- Im Juli 2025 entwarf Teledyne Space Imaging in Chelmsford, UK, zwei leistungsstarke Bildsensoren (CCD) der Airbus GmbH für die Sentinel-4 Mission der Europäischen Raumfahrtagentur. Diese Sensoren sind integraler Bestandteil des Ultraviolet-Visible-Near-Infrared (UVN)-Bildgebungsspektrometers der Mission, das die atmosphärische Zusammensetzung überwacht

- Im Juni 2025 kündigte Teledyne Space Imaging die Freigabe von raumqualifizierten industriellen CCD-Sensoren an. Diese Sensoren sind für den Einsatz in verschiedenen Raumanwendungen konzipiert und bieten eine hohe Zuverlässigkeit und Leistungsfähigkeit, um die anspruchsvollen Bedingungen der Raumumgebungen zu erfüllen.

- Im November 2024 diskutiert ein wissenschaftlicher Artikel, der in der Zeitschrift Frontiers veröffentlicht wird, die Entwicklung einer digital-korrelierten Doppelstichproben (DCDS)-Technik für CCDs, um ihre Leistung in der Astronomie zu verbessern. Dies zeigt eine kontinuierliche wissenschaftliche und forschungsorientierte Entwicklung der CCD-Technologie für spezialisierte wissenschaftliche Anwendungen in Europa

- Im Februar 2022 veröffentlichte die Europäische Kommission ihr Horizon Europe Work Programme 2023-2025, das einen Schwerpunkt auf dem Cluster "Digital, Industry and Space" beinhaltete. Dieses Programm, ein Teil der umfassenden Strategie für den digitalen und grünen Wandel der EU, unterstreicht die Stärkung der strategischen Autonomie der Union in Schlüsseltechnologien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.