Europe Cell Based Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.86 Billion

USD

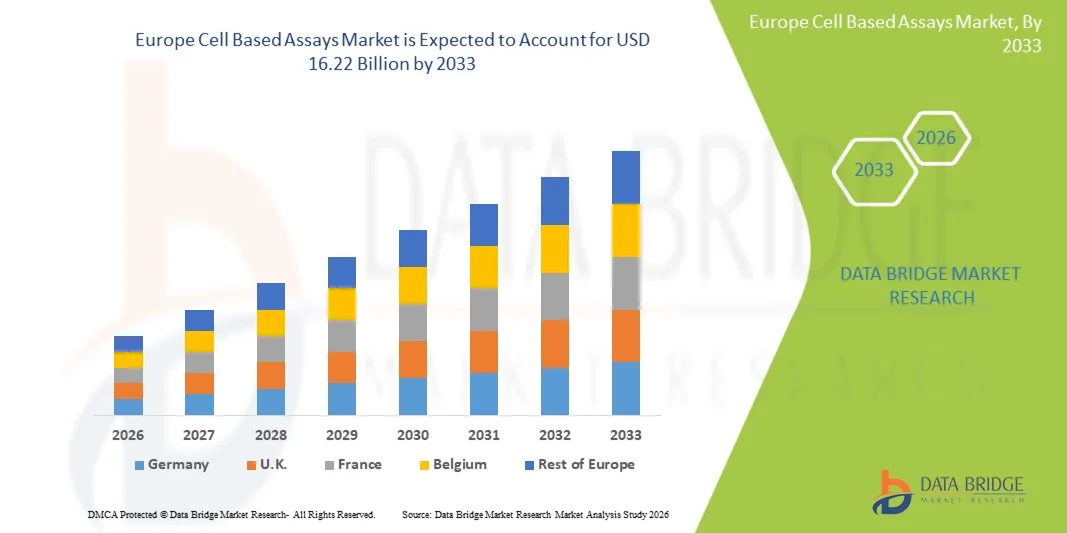

16.22 Billion

2025

2033

USD

6.86 Billion

USD

16.22 Billion

2025

2033

| 2026 –2033 | |

| USD 6.86 Billion | |

| USD 16.22 Billion | |

| % | |

|

Marktsegmentierung für zellbasierte Assays in Europa nach Typ (Zellviabilitäts-, Zytotoxizitäts-, Zelltod-, Zellproliferations-Assay und Sonstige), Produkten und Dienstleistungen (Verbrauchsmaterialien, Dienstleistungen, Instrumente und Software), Technologie (Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion), Anwendung (Wirkstoffforschung, Grundlagenforschung und Sonstige), Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen, Regierungsbehörden und Sonstige), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für zellbasierte Assays in Europa

- Der europäische Markt für zellbasierte Assays hatte im Jahr 2025 einen Wert von 6,86 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,34 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende Forschungs- und Entwicklungsaktivitäten in der Pharma- und Biotechnologiebranche , die steigende Häufigkeit chronischer Krankheiten und die zunehmende Anwendung zellbasierter Assays in der Diagnostik, der Wirkstoffforschung und der Forschung angetrieben.

- Darüber hinaus tragen staatliche Fördergelder, der Trend zu physiologisch relevanten In-vitro-Modellen und strengere regulatorische Vorgaben für Alternativen zu Tierversuchen dazu bei, dass zellbasierte Assays sich als moderner Standard in der europäischen Arzneimittelentwicklung und Forschung etablieren. Diese Faktoren beschleunigen die Verbreitung zellbasierter Assay-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für zellbasierte Assays in Europa

- Zellbasierte Assays, die In-vitro-Testplattformen mit lebenden Zellen für die Wirkstoffforschung, Toxizitätsprüfung und Krankheitsmodellierung bieten, gewinnen in der europäischen pharmazeutischen und biotechnologischen Forschung aufgrund ihrer physiologischen Relevanz, ihrer hohen Durchsatzkapazität und ihrer Fähigkeit, die Abhängigkeit von Tierversuchen zu reduzieren, zunehmend an Bedeutung.

- Die steigende Nachfrage nach zellbasierten Assays wird in erster Linie durch wachsende Investitionen in Forschung und Entwicklung im Bereich der Arzneimittelentwicklung, die zunehmende Verbreitung chronischer Krankheiten und den Wandel hin zu personalisierter Medizin und fortschrittlichen In-vitro-Modellen wie 3D-Zellkulturen und Organoiden angetrieben.

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2025. Dies wurde durch starke Pharma- und Biotech-Sektoren, hohe Forschungsausgaben und eine fortschrittliche Laborinfrastruktur begünstigt, wobei Innovationen in den Bereichen High-Content-Screening und Durchflusszytometrie die Akzeptanz dieser Technologien vorantrieben.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für zellbasierte Assays sein wird. Dies ist auf die zunehmende biotechnologische Forschung, steigende Investitionen im Gesundheitswesen und die wachsende Zusammenarbeit zwischen lokalen Forschungsinstituten und globalen Pharmaunternehmen zurückzuführen.

- Das Segment der Zellviabilitätsassays dominierte den europäischen Markt mit einem Marktanteil von 35,4 % im Jahr 2025, was auf seine entscheidende Rolle bei der Beurteilung der Zellgesundheit und -reaktion während der Arzneimittelforschung, Zytotoxizitätstests und Krankheitsmodellierung zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für zellbasierte Assays in Europa

|

Attribute |

Wichtige Markteinblicke in zellbasierte Assays in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für zellbasierte Assays in Europa

„Einführung fortschrittlicher 3D-Zellkultur und High-Content-Screening“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für zellbasierte Assays ist die zunehmende Verwendung von 3D-Zellkulturmodellen und High-Content-Screening-Technologien (HCS). Diese Entwicklung verbessert die physiologische Relevanz und die Vorhersagegenauigkeit von In-vitro-Studien.

- Beispielsweise integrieren Forscher in Deutschland 3D-Sphäroid- und Organoidmodelle in HCS-Plattformen, um zelluläre Umgebungen in vivo besser nachzubilden und so eine präzisere Bewertung der Arzneimittelwirkung und -toxizität zu ermöglichen.

- Moderne Testplattformen ermöglichen nun multiplexe Messungen und automatisierte Analysen, wodurch der Prozess der Wirkstoffentwicklung beschleunigt und gleichzeitig die experimentelle Variabilität sowie die Abhängigkeit von Tiermodellen reduziert werden.

- Die nahtlose Kombination von 3D-Zellkultursystemen mit automatisierter Bildgebung und Datenanalyse ermöglicht zentralisierte, hocheffiziente experimentelle Arbeitsabläufe für pharmazeutische und biotechnologische Labore und verbessert so die Forschungseffizienz.

- Dieser Trend hin zu prädiktiveren, automatisierten und physiologisch relevanteren Assays verändert die Erwartungen an präklinische Teststandards. Unternehmen wie PerkinElmer und Sartorius entwickeln integrierte Lösungen, die 3D-Zellmodelle mit HCS-Plattformen kombinieren.

- Die Nachfrage nach zellbasierten Assays, die hohe Genauigkeit, Reproduzierbarkeit und Kompatibilität mit fortschrittlichen Screening-Technologien bieten, wächst sowohl im akademischen als auch im industriellen Forschungsbereich rasant.

- Die zunehmende Zusammenarbeit zwischen europäischen Universitäten, Forschungsinstituten und Biotechnologieunternehmen treibt Innovationen im Bereich Assay-Design und -Automatisierung voran und ermöglicht eine schnellere Einführung modernster zellbasierter Assays.

- Die Integration von KI und maschinellem Lernen in die Assay-Analyse entwickelt sich zu einem Trend und ermöglicht prädiktive Modellierung, Mustererkennung und eine effizientere Interpretation großer Datensätze in der Wirkstoffforschung und Grundlagenforschung.

Marktdynamik zellbasierter Assays in Europa

Treiber

„Steigende Investitionen in Forschung und Entwicklung und zunehmende Verbreitung chronischer Krankheiten“

- Die steigenden Ausgaben für Forschung und Entwicklung von Pharma- und Biotechnologieunternehmen sowie die zunehmende Häufigkeit chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen sind ein wesentlicher Treiber für den europäischen Markt für zellbasierte Assays.

- Beispielsweise initiierte das deutsche Unternehmen BioNTech im April 2025 fortschrittliche zellbasierte Screening-Programme für onkologische Wirkstoffkandidaten und integrierte Hochdurchsatz- und Hochinhaltsanalysen in seine Forschungspipelines.

- Da Unternehmen bestrebt sind, sicherere und wirksamere Therapeutika zu entwickeln, liefern zellbasierte Assays entscheidende Erkenntnisse über zelluläre Reaktionen, Wirkmechanismen und frühe Toxizitätsuntersuchungen, die mit herkömmlichen biochemischen Assays nicht vollständig erfasst werden können.

- Darüber hinaus führt der zunehmende Fokus auf personalisierte Medizin und zielgerichtete Therapien zu einer verstärkten Nutzung physiologisch relevanter zellbasierter Modelle, wodurch diese Assays zu einem unverzichtbaren Werkzeug für die präklinische Entwicklung werden.

- Die Skalierbarkeit, Reproduzierbarkeit und der hohe Durchsatz moderner zellbasierter Assay-Plattformen tragen ebenfalls zu ihrer Akzeptanz bei und ermöglichen es Forschern, Entdeckungszeiten zu verkürzen und gleichzeitig eine robuste Datenqualität zu gewährleisten.

- Steigende staatliche Fördermittel und Zuschüsse für die lebenswissenschaftliche Forschung in Ländern wie Frankreich und der Schweiz ermöglichen einen breiteren Zugang zu zellbasierten Testtechnologien in akademischen und industriellen Laboren.

- Die zunehmende Zusammenarbeit zwischen europäischen Biotech-Unternehmen und globalen Pharmakonzernen fördert die Nutzung fortschrittlicher zellbasierter Testplattformen für die präklinische Forschung und die Wirkstoffentwicklung zusätzlich.

Zurückhaltung/Herausforderung

„Hohe Kosten und technische Komplexität“

- Die hohen Kosten fortschrittlicher zellbasierter Testplattformen und die mit der Implementierung und Standardisierung dieser Systeme verbundene technische Komplexität stellen erhebliche Herausforderungen für eine breitere Akzeptanz dar.

- Kleinere Biotech-Unternehmen in Osteuropa haben beispielsweise von Schwierigkeiten bei der Integration von High-Content-Screening- oder 3D-Zellkultursystemen berichtet, da teure Instrumente und spezielle Schulungsanforderungen erforderlich sind.

- Die Gewährleistung der Reproduzierbarkeit von Assays, der Datenqualität und der sachgemäßen Handhabung komplexer Zellmodelle erfordert qualifiziertes Personal, eine robuste Laborinfrastruktur und deren kontinuierliche Wartung, was den Zugang für ressourcenarme Labore einschränken kann.

- Darüber hinaus führt der Bedarf an regulatorischer Konformität und Validierung neuartiger Testplattformen in der Arzneimittelentwicklung zu zusätzlichen Kosten und Komplexität, was die Markteinführung potenziell verlangsamen kann.

- Während Kooperationsprogramme und Auftragsforschungsinstitute (CROs) dazu beitragen, einige Hürden abzubauen, bleiben hohe Einstiegskosten und operative Herausforderungen wesentliche Hindernisse für eine breite Akzeptanz.

- Die Bewältigung dieser Herausforderungen durch technologische Vereinfachung, Kostensenkung und Schulungsprogramme wird entscheidend für ein nachhaltiges Wachstum des europäischen Marktes für zellbasierte Assays sein.

- Eine unzureichende Standardisierung verschiedener zellbasierter Testplattformen kann zu unterschiedlichen Ergebnissen führen und somit die Reproduzierbarkeit und die behördliche Akzeptanz erschweren.

- Die langsame Einführung neuerer, komplexer Technologien in kleineren oder weniger gut finanzierten Laboren könnte ein einheitliches Marktwachstum in allen europäischen Ländern behindern.

Marktübersicht für zellbasierte Assays in Europa

Der Markt ist segmentiert nach Art, Produkt und Dienstleistungen, Technologie, Anwendung, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Testtyp ist der europäische Markt für zellbasierte Assays in Zellviabilitäts-, Zytotoxizitäts-, Zelltod- und Zellproliferationsassays sowie weitere Assays unterteilt. Das Segment der Zellproliferationsassays dominierte den Markt mit einem Umsatzanteil von 35,4 % im Jahr 2025. Dies ist auf die zentrale Rolle dieser Assays bei der Beurteilung von Zellwachstum, Arzneimittelwirksamkeit und Krankheitsverlauf zurückzuführen. Forscher nutzen Proliferationsassays häufig, um die Wirkung von Substanzen auf das Zellwachstum zu untersuchen, insbesondere in der Onkologie und der regenerativen Medizin. Diese Assays sind mit Hochdurchsatz- und automatisierten Plattformen kompatibel und unterstützen groß angelegte Screenings. Sie lassen sich gut mit verschiedenen Detektionstechnologien wie Durchflusszytometrie und High-Content-Screening integrieren und ermöglichen so vielseitige experimentelle Arbeitsabläufe. Der zunehmende Fokus auf personalisierte Medizin und zielgerichtete Therapien fördert die Anwendung in akademischen und industriellen Laboren. Pharma- und Biotechnologieunternehmen bevorzugen Proliferationsassays für präklinische Studien aufgrund ihrer Zuverlässigkeit und Reproduzierbarkeit.

Das Segment der Zellviabilitätsassays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in der Wirkstoffforschung, Zytotoxizitätstests und Toxizitätsprofilierung. Viabilitätsassays liefern schnelle und quantitative Erkenntnisse über die Zellgesundheit und sind daher für die Forschung und Entwicklung äußerst wertvoll. Fortschritte bei den Assay-Reagenzien und deren Kompatibilität mit 3D-Zellkulturmodellen haben die Akzeptanz beschleunigt. Sie werden häufig zur Sicherheitsbewertung in präklinischen Studien eingesetzt. Die steigende Prävalenz chronischer Erkrankungen und die Krebsforschung unterstützen das Wachstum des Segments zusätzlich. Auch der regulatorische Fokus auf die präklinische Sicherheitsbewertung trägt zur steigenden Nachfrage in europäischen Laboren bei.

- Nach Produkten und Dienstleistungen

Auf Basis von Produkten und Dienstleistungen ist der Markt in Verbrauchsmaterialien, Dienstleistungen, Instrumente und Software unterteilt. Das Segment der Verbrauchsmaterialien dominierte den europäischen Markt im Jahr 2025 aufgrund der kontinuierlichen Nachfrage nach Reagenzien, Kulturmedien, Platten und anderen Einwegmaterialien für routinemäßige zellbasierte Assays. Verbrauchsmaterialien sind unerlässlich für die Reproduzierbarkeit und Genauigkeit von Assays und werden daher in Forschungslaboren kontinuierlich eingesetzt. Häufige Nachbestellungen sichern den Herstellern stetige Einnahmen. Einrichtungen für Hochdurchsatz- und groß angelegte Screenings steigern den Verbrauch von Verbrauchsmaterialien zusätzlich. Akademische Einrichtungen, CROs und Pharmaunternehmen tragen maßgeblich zu dieser Marktführerschaft bei. Auch der Ausbau der Wirkstoffforschung und präklinischen Forschung in Deutschland, Großbritannien und Frankreich unterstützt den hohen Verbrauch von Verbrauchsmaterialien.

Das Segment der Analysegeräte wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch steigende Investitionen in automatisierte Bildgebungssysteme, Plattenlesegeräte und Durchflusszytometer. Die zunehmende Nutzung von Analysegeräten ist auf den Bedarf an hohem Durchsatz, präzisen und reproduzierbaren Ergebnissen zurückzuführen. Die Integration mit fortschrittlichen Technologien wie High-Content-Screening beschleunigt das Marktwachstum. Analysegeräte ermöglichen komplexe Arbeitsabläufe, einschließlich 3D-Modellierung und multiparametrischer Analysen. Pharma- und Biotech-Unternehmen treiben die Nachfrage aufgrund des Bedarfs an effizienten und zuverlässigen experimentellen Plattformen an. Technologische Fortschritte und benutzerfreundliche Schnittstellen fördern die Akzeptanz in Laboren zusätzlich.

- Durch Technologie

Technologisch ist der Markt in Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion unterteilt. Das Segment High-Content-Screening (HCS) dominierte den europäischen Markt im Jahr 2025 aufgrund seiner Fähigkeit, multiparametrische Daten zu generieren und Zellmorphologie, Viabilität und Signalwege gleichzeitig zu analysieren. HCS-Plattformen werden häufig in der Wirkstoffforschung, Onkologie und Toxizitätsprüfung eingesetzt. Die Automatisierung reduziert menschliche Fehler und verbessert die Reproduzierbarkeit. Das Segment profitiert von einer starken Akzeptanz in Deutschland, Frankreich und Großbritannien. Die Integration fortschrittlicher Bildgebungs- und Analyseverfahren steigert die Effizienz der Assays. HCS ermöglicht es Forschern, Experimente schnell zu skalieren und gleichzeitig eine hohe Datenqualität zu gewährleisten. Die wachsende Nachfrage nach physiologisch relevanten 3D-Modellen stärkt die Position dieses Segments zusätzlich.

Das Segment der Durchflusszytometrie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch ihre hohe Sensitivität, Vielseitigkeit und quantitativen Analysemöglichkeiten. Die Durchflusszytometrie wird zunehmend für die Immunphänotypisierung, den Nachweis von Apoptose und die Zellzyklusanalyse eingesetzt. Technologische Verbesserungen, Miniaturisierung und benutzerfreundliche Software haben die Akzeptanz gefördert. Die Methode ermöglicht die schnelle multiparametrische Analyse großer Zellpopulationen. Die Integration der Durchflusszytometrie in automatisierte Plattformen unterstützt das Hochdurchsatz-Screening. Die steigende Nachfrage in der personalisierten Medizin und der immunonkologischen Forschung beschleunigt ihre Verbreitung in ganz Europa.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Wirkstoffforschung, Grundlagenforschung und Sonstiges unterteilt. Das Segment Wirkstoffforschung dominierte den europäischen Markt im Jahr 2025 aufgrund der hohen Nachfrage von Pharma- und Biotech-Unternehmen nach zuverlässigen In-vitro-Modellen zur Bewertung von Wirksamkeit und Toxizität von Arzneimitteln. Die Wirkstoffforschung stützt sich stark auf zellbasierte Assays für das präklinische Screening und die Zielvalidierung. Die Integration mit automatisierten Plattformen und Hochdurchsatztechnologien verbessert Effizienz und Reproduzierbarkeit. Die Anwendung ist in der Onkologie, der neurodegenerativen Forschung und der Immunologie am stärksten ausgeprägt. Steigende F&E-Investitionen in Deutschland, Frankreich und Großbritannien fördern das Wachstum zusätzlich. Anwendungen in der Wirkstoffforschung verbrauchen kontinuierlich sowohl Instrumente als auch Verbrauchsmaterialien und stärken so die Marktführerschaft.

Der Bereich Grundlagenforschung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende akademische Forschung, staatlich geförderte Programme sowie das Interesse an Zellbiologie und Krankheitsmodellierung. Grundlagenforschungslabore setzen vermehrt auf fortschrittliche Analysemethoden zur Untersuchung von Genexpression, Signalwegen und zellulären Mechanismen. Wachsende Kooperationen zwischen Universitäten und Biotechnologieunternehmen fördern die Einführung dieser Methoden. Akademische Einrichtungen bevorzugen Technologien, die mit 3D-Modellen und High-Content-Screening kompatibel sind. Steigende Fördermittel und Finanzierungsprogramme in Ländern wie Frankreich und der Schweiz unterstützen das Wachstum dieses Bereichs. Der zunehmende Fokus auf die Grundlagenforschung in der Zellbiologie beschleunigt die Einführung innovativer Analyseplattformen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma- und Biotechnologieunternehmen, CROs, akademische und Forschungseinrichtungen, staatliche Organisationen und Sonstige unterteilt. Das Segment der Pharma- und Biotechnologieunternehmen dominierte den europäischen Markt im Jahr 2025 aufgrund der hohen Nachfrage nach präklinischen Arzneimitteltests, Reproduzierbarkeit von Assays und Integration in Hochdurchsatzplattformen. Pharma- und Biotech-Unternehmen treiben die kontinuierliche Nachfrage nach allen Assaytypen, Verbrauchsmaterialien und Instrumenten voran. Eine starke F&E-Infrastruktur in Deutschland, Frankreich und der Schweiz unterstützt die Marktführerschaft. Der wachsende Fokus auf Onkologie, Immunologie und personalisierte Medizin stärkt die Akzeptanz zusätzlich. Das Segment profitiert von kontinuierlichen Investitionen in Automatisierung und Assay-Standardisierung. Die Integration mit fortschrittlichen Detektionstechnologien gewährleistet robuste experimentelle Ergebnisse.

Das Segment der akademischen und Forschungseinrichtungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Fördermittel, Kooperationen und die zunehmende Nutzung fortschrittlicher Analysetechnologien für die Grundlagenforschung. Der Ausbau universitärer Forschungsprogramme und staatlicher Fördergelder beschleunigt die Verbreitung von Instrumenten und Verbrauchsmaterialien. Forschungseinrichtungen nutzen 3D-Modelle, High-Content-Screening und Durchflusszytometrie zur Untersuchung zellulärer Mechanismen. Verstärkte Kooperationen mit Biotech- und Pharmaunternehmen verbessern den Zugang zu fortschrittlichen Technologien. Die zunehmende Bedeutung translationaler Forschung und mechanistischer Studien treibt das Wachstum dieses Segments weiter an. Akademische Labore profitieren zudem von kosteneffizienten Lösungen der Anbieter, die die Akzeptanz dieser Technologien fördern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal wird der Markt in Direkt- und Indirektvertrieb unterteilt. Das Direktsegment dominierte den europäischen Markt im Jahr 2025 aufgrund starker B2B-Beziehungen zwischen Assay-Herstellern und Endanwendern. Dies ermöglicht maßgeschneiderte Lösungen, Großbestellungen und technischen Support. Der Direktvertrieb beschleunigt die Bereitstellung von Geräten und hochwertigen Verbrauchsmaterialien. Pharma-, Biotech- und akademische Labore bevorzugen den Direktbezug aufgrund zuverlässiger Liefer- und Servicevereinbarungen. Technischer Support und Anpassungsmöglichkeiten sind die Hauptgründe für die Präferenz für Direktvertriebskanäle. Großlabore profitieren von verhandelten Preisen und priorisiertem Support. Der Direktvertrieb stärkt langfristige Partnerschaften zwischen Anbietern und Schlüsselkunden.

Dem indirekten Vertriebssegment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Bedeutung von Distributoren, Wiederverkäufern und E-Commerce-Plattformen für den Zugang zu Verbrauchsmaterialien, Instrumenten und Testkits. Indirekte Vertriebskanäle ermöglichen es kleineren Laboren und aufstrebenden Biotech-Unternehmen, die benötigten Materialien effizient zu beschaffen. Die wachsende Verbreitung des E-Commerce in Europa erleichtert die Bestellung und beschleunigt die Lieferung. Der indirekte Vertrieb ermöglicht eine breitere Marktdurchdringung in Ländern mit schwächerer Forschungsinfrastruktur. Anbieter nutzen Distributoren, um ihre geografische Reichweite zu vergrößern und logistische Herausforderungen zu reduzieren. Zunehmende Partnerschaften zwischen Distributoren und Anbietern fördern die Marktdurchdringung in unterversorgten Märkten.

Regionale Analyse des europäischen Marktes für zellbasierte Assays

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2025. Dies wurde durch starke Pharma- und Biotech-Sektoren, hohe Forschungsausgaben und eine fortschrittliche Laborinfrastruktur begünstigt, wobei Innovationen in den Bereichen High-Content-Screening und Durchflusszytometrie die Akzeptanz dieser Technologien vorantrieben.

- Forscher und Unternehmen in der Region schätzen die Genauigkeit, Reproduzierbarkeit und Skalierbarkeit zellbasierter Assays sehr, die für die Arzneimittelforschung, Toxizitätstests und Krankheitsmodellierung unerlässlich sind.

- Diese breite Anwendung wird zusätzlich durch staatliche Fördermittel für die lebenswissenschaftliche Forschung, Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen sowie den zunehmenden Fokus auf personalisierte Medizin unterstützt, wodurch zellbasierte Assays zu einem unverzichtbaren Werkzeug für industrielle und akademische Labore werden.

Einblick in den deutschen Markt für zellbasierte Assays

Der deutsche Markt für zellbasierte Assays wird 2025 den größten Umsatzanteil in Europa erzielen. Treiber dieses Marktes sind die starke Pharma- und Biotechnologiebranche, hohe Investitionen in Forschung und Entwicklung sowie eine moderne Laborinfrastruktur. Forscher und Unternehmen legen zunehmend Wert auf präzise, reproduzierbare und skalierbare Assay-Plattformen für die Wirkstoffforschung, Toxizitätstests und Krankheitsmodellierung. Der wachsende Fokus auf personalisierte Medizin und die Kooperation zwischen akademischen Einrichtungen und Biotech-Unternehmen beflügeln das Marktwachstum zusätzlich. Deutschlands förderliches regulatorisches Umfeld, die Verbreitung von High-Content-Screening und die fortschrittliche Laborautomatisierung tragen maßgeblich zur Marktexpansion bei. Darüber hinaus fördern sowohl neue Forschungseinrichtungen als auch die Modernisierung bestehender Labore die Nutzung anspruchsvoller Assay-Systeme.

Einblick in den britischen Markt für zellbasierte Assays

Der Markt für zellbasierte Assays in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende akademische Forschung, steigende staatliche Fördermittel und die intensive pharmazeutische Forschung und Entwicklung. Der Trend zur personalisierten Medizin und die Nachfrage nach physiologisch relevanten Hochdurchsatz-Assay-Plattformen ermutigen sowohl akademische Einrichtungen als auch Biotech-Unternehmen zur Anwendung fortschrittlicher zellbasierter Assays. Die robuste Laborinfrastruktur Großbritanniens, die kollaborativen Forschungsnetzwerke und der Fokus auf translationale Forschung tragen weiterhin zum Marktwachstum bei. Darüber hinaus beschleunigen die zunehmenden Kooperationen mit Pharmaunternehmen die Effizienz der präklinischen Forschung und die Implementierung von Assays.

Markteinblicke für zellbasierte Assays in Frankreich

Der französische Markt für zellbasierte Assays wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung der Lebenswissenschaften, die Expansion von Biotech-Startups und die zunehmende Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen. Frankreichs wachsender Fokus auf Onkologie, Immunologie und regenerative Medizin treibt die Anwendung fortschrittlicher Assays voran. Investitionen in moderne Laborinfrastruktur und High-Content-Screening-Technologien verbessern die Zugänglichkeit und Effizienz zellbasierter Assays. Auch die Aktivitäten von Auftragsforschungsinstituten (CROs) nehmen in Frankreich zu und erweitern so die Marktreichweite für vielfältige Forschungsanwendungen.

Einblick in den italienischen Markt für zellbasierte Assays

Der Markt für zellbasierte Assays in Italien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung fortschrittlicher Assay-Technologien in akademischen Einrichtungen und Auftragsforschungsinstituten (CROs). Italiens Forschungsschwerpunkt in den Bereichen Onkologie, Immunologie und regenerative Medizin steigert die Nachfrage nach qualitativ hochwertigen und reproduzierbaren zellbasierten Assays. Staatliche Fördergelder und Partnerschaften mit Pharmaunternehmen tragen zusätzlich zum Marktwachstum bei. Auch die Modernisierung der Laborinfrastruktur und der verstärkte Einsatz automatisierter Plattformen wirken sich positiv auf den Markt aus. Das wachsende Bewusstsein für regulatorische Anforderungen und Qualitätsstandards fördert die Anwendung in Industrie- und Forschungslaboren.

Marktanteil zellbasierter Assays in Europa

Die europäische Branche für zellbasierte Assays wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Merck KGaA (Deutschland)

- Bio Rad Laboratories, Inc. (USA)

- Corning Incorporated (USA)

- BD (USA)

- Agilent Technologies, Inc. (USA)

- Lonza (Schweiz)

- Promega Corporation (USA)

- Cell Signaling Technology, Inc. (USA)

- Eurofins Scientific SE (Luxemburg)

- Charles River Laboratories (USA)

- Sartorius AG (Deutschland)

- Miltenyi Biotec GmbH (Deutschland)

- Evotec SE (Deutschland)

- Tecan Group Ltd (Schweiz)

- GE Healthcare (USA)

- BMG Labtech GmbH (Deutschland)

- Cytiva (Deutschland)

- 3H Biomedical AB (Schweden)

- IBIDI GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für zellbasierte Assays?

- Im September 2025 kündigte Sartorius (in seiner französischen Tochtergesellschaft) in Illkirch, Frankreich, die Inbetriebnahme einer neuen GMP-konformen Produktionsanlage an. Diese erweitert die Produktionskapazität für Transfektionsreagenzien, die für Zell- und Gentherapieverfahren unerlässlich sind. Der Ausbau der Produktionsinfrastruktur trägt maßgeblich zum Wachstum und zur Zuverlässigkeit zellbasierter Assays für die Zell- und Gentherapie in ganz Europa bei.

- Im Juli 2025 brachte Sartorius das Incucyte CX3 Live‑Cell Analysis System auf den Markt, eine Live-Cell-Imaging-Plattform der nächsten Generation, die für 3D-Zellkulturanwendungen entwickelt wurde und konfokale Fluoreszenzbildgebung, hohen Durchsatz (bis zu sechs Mikroplatten parallel) und verbesserte Arbeitsabläufe bietet, um die Wirkstoffforschung und komplexe zellbasierte Assays zu beschleunigen.

- Im März 2025 aktualisierte Sartorius außerdem seine Software für die Lebendzellbildgebung (Teil der Incucyte-Produktlinie) und führte fortschrittliche Analysemodule ein, darunter die 3D-Objektklassifizierung und verbesserte Daten-Workflows. Dies erhöht den Nutzen zellbasierter Assays und ermöglicht Forschern eine effizientere Handhabung von 3D-Kulturen, Organoiden und komplexen morphologischen Analysen.

- Im August 2024 schlossen Eurofins Biopharma Product Testing Italy und Cellply eine strategische Partnerschaft, um VivaCyte-basierte Einzelzell-Funktionscharakterisierungsdienste anzubieten. Dadurch wird eine führende europäische Auftragsforschungsorganisation (CRO) mit fortschrittlichen zellbasierten Immuntherapie-Analytikverfahren ausgestattet, was die Verfügbarkeit und Anwendung anspruchsvoller Assays in ganz Europa erweitert.

- Im Januar 2024 kündigte Cellply die Markteinführung seiner Einzelzell-Potenzcharakterisierungsplattform VivaCyte an, die Hochdurchsatz-Multiparametrik-Immunzelltests ermöglicht und eine schnelle funktionelle Charakterisierung von Zelltherapiekandidaten auf Einzelzellebene liefert, wodurch Zeitaufwand und Komplexität im Vergleich zu herkömmlichen Bulk-Assays deutlich reduziert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.