Europe Cell Counting Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.72 Billion

USD

5.88 Billion

2024

2032

USD

3.72 Billion

USD

5.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.72 Billion | |

| USD 5.88 Billion | |

| % | |

|

Marktsegmentierung für Zellzählgeräte in Europa nach Produkttyp (Verbrauchsmaterialien und Instrumente), Anwendung (Forschungsanwendungen, klinische und diagnostische Anwendungen, industrielle Anwendungen), Endbenutzer (Forschungsinstitute, Pharma- und Biotechnologieunternehmen , Diagnosezentren, Krankenhäuser, klinische Labore und andere) – Branchentrends und Prognose bis 2032

Zellzählgeräte Marktgröße in Europa

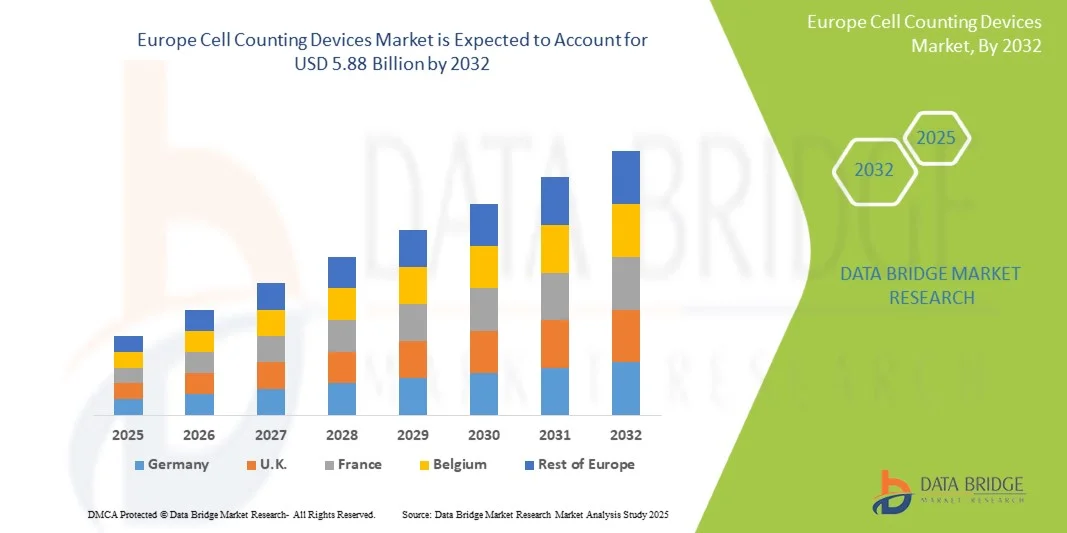

- Der europäische Markt für Zellzählgeräte hatte im Jahr 2024 ein Volumen von 3,72 Milliarden US-Dollar und wird bis 2032 voraussichtlich 5,88 Milliarden US-Dollar erreichen , bei einer CAGR von 5,89 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei automatisierten Labortechnologien und digitalen Zellanalyseplattformen vorangetrieben, was zu einer höheren Effizienz sowohl in der Forschung als auch bei klinischen Anwendungen führt.

- Darüber hinaus macht die steigende Nachfrage nach präzisen, benutzerfreundlichen und integrierten Lösungen in den Biowissenschaften und im Gesundheitswesen Zellzählgeräte zu einem wichtigen Werkzeug der Wahl. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Zellzählgeräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Zellzählgeräte in Europa

- Zellzählgeräte sind unverzichtbare Werkzeuge zur Messung der Zellkonzentration und -lebensfähigkeit in Forschung, klinischer Diagnostik und biopharmazeutischer Produktion. Aufgrund der steigenden Nachfrage nach Präzisionsmedizin, Krebsforschung und regenerativen Therapien werden sie in ganz Europa zunehmend eingesetzt. Ihre hohe Genauigkeit, Automatisierung und Zeiteffizienz machen sie sowohl in akademischen als auch in industriellen Laboren unverzichtbar.

- Die steigende Nachfrage nach Zellzählgeräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, Fortschritte in der Stammzellen- und Immuntherapieforschung sowie wachsende Investitionen in die biopharmazeutische Forschung und Entwicklung in der gesamten Region angetrieben.

- Deutschland dominierte den europäischen Markt für Zellzählgeräte mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies wurde durch sein starkes Netzwerk an Forschungsuniversitäten, eine robuste biopharmazeutische Fertigungsindustrie und die weit verbreitete Nutzung fortschrittlicher Laborautomatisierungstechnologien unterstützt. Der Schwerpunkt des Landes auf Innovation und die hohen Gesundheitsausgaben stärken seine Marktführerschaft weiter.

- Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Zellzählgeräte sein, was auf die Ausweitung der Krebsforschungsprogramme, die zunehmende staatliche Unterstützung der Biowissenschaften und die schnelle Einführung automatisierter und bildbasierter Zellzähler in klinischen Laboren und biopharmazeutischen Unternehmen zurückzuführen ist.

- Das Segment Verbrauchsmaterialien dominierte den europäischen Markt für Zellzählgeräte mit dem größten Umsatzanteil von 58,7 % im Jahr 2024, hauptsächlich getrieben durch die wiederkehrende Nachfrage nach Reagenzien, Kits und Einwegzubehör, die für konsistente und zuverlässige Zellzählergebnisse unerlässlich sind.

Berichtsumfang und Marktsegmentierung für Zellzählgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Zellzählgeräte in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Zellzählgeräte in Europa

Verbesserter Komfort durch erweiterte Zellanalyse und Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Zellzählgeräte ist die Integration fortschrittlicher Automatisierungs- und intelligenter Analysetools, die Präzision, Zuverlässigkeit und Benutzerfreundlichkeit in Laboren und klinischen Umgebungen verbessern.

- Führende Hersteller haben beispielsweise automatisierte Tischgeräte eingeführt, die eine schnelle und konsistente Zellzählung ermöglichen, manuelle Eingriffe minimieren und reproduzierbare Ergebnisse bei großen Probenmengen gewährleisten. Solche Innovationen dürften den Markt im Prognosezeitraum vorantreiben.

- Die Automatisierung von Zellzählgeräten verbessert die Arbeitsabläufe, indem sie die Abhängigkeit vom Bediener reduziert, fehlerfreie Ergebnisse liefert und den Durchsatz deutlich erhöht. Dies ermöglicht es Laboren, wachsende Testvolumina effizient zu bewältigen, ohne die Genauigkeit zu beeinträchtigen.

- Darüber hinaus schafft die Verfügbarkeit kompakter und tragbarer Instrumente Möglichkeiten für dezentrale Tests, einschließlich Point-of-Care- und Feldanwendungen, wodurch der Anwendungsbereich über traditionelle Labore hinaus erweitert wird.

- Die erweiterte Softwareintegration ermöglicht jetzt Echtzeitüberwachung, Datenspeicherung und Cloud-Konnektivität und ermöglicht so eine nahtlose Übertragung der Ergebnisse und eine bessere Entscheidungsfindung sowohl in der Forschung als auch in der klinischen Diagnostik.

- Die Nachfrage nach Geräten mit hoher Empfindlichkeit, schnelleren Durchlaufzeiten und Kompatibilität mit verschiedenen Zelltypen steigt in Pharma-, Biotechnologie- und Gesundheitseinrichtungen rasant an

- Die nahtlose Kombination aus Automatisierung, digitaler Konnektivität und hoher analytischer Leistung verändert die Erwartungen des Marktes, da Endbenutzer zunehmend nach Lösungen suchen, die Geschwindigkeit, Präzision und Benutzerfreundlichkeit bieten.

- Folglich konzentrieren sich Unternehmen auf die Entwicklung von Zellzähltechnologien der nächsten Generation, die breitere Anwendungen in der Forschung, Arzneimittelentwicklung und personalisierten Medizin unterstützen und das Wachstum in ganz Europa weiter vorantreiben.

Marktdynamik für Zellzählgeräte in Europa

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach Präzisionsmedizin und biopharmazeutischer Forschung

- Der zunehmende globale Fokus auf Präzisionsmedizin, regenerative Therapien und fortschrittliche Krebsforschung hat die Einführung von Zellzählgeräten sowohl im klinischen als auch im Forschungsbereich deutlich beschleunigt. Die genaue Messung der Zellkonzentration und -lebensfähigkeit ist ein entscheidender Schritt in der Arzneimittelentwicklung, der Stammzellenforschung und der Immuntherapie und treibt die anhaltende Nachfrage nach diesen Technologien voran.

- So brachte Agilent Technologies im Mai 2023 sein verbessertes bildbasiertes Zellanalysesystem auf den Markt, das pharmazeutischen und biotechnologischen Laboren einen höheren Durchsatz und eine höhere Genauigkeit bieten soll. Solche Fortschritte führender Unternehmen dürften das Wachstum der Zellzählgeräte-Branche im Prognosezeitraum vorantreiben.

- Da Forscher und Kliniker zunehmend Wert auf Effizienz, Genauigkeit und Reproduzierbarkeit legen, bieten Zellzählgeräte im Vergleich zu manuellen Techniken eine überlegene Leistung. Die Möglichkeit, Zellzählprozesse zu automatisieren, zuverlässige Ergebnisse zu erzielen und die Variabilität zu reduzieren, fördert die schnelle Akzeptanz in Krankenhäusern, klinischen Laboren und biopharmazeutischen Unternehmen.

- Darüber hinaus steigert die zunehmende Verbreitung chronischer Krankheiten, darunter Krebs und Herz-Kreislauf-Erkrankungen, die Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen. Zellzählgeräte sind ein wesentlicher Bestandteil dieser Arbeitsabläufe und gewährleisten eine konsistente Qualitätskontrolle und die Einhaltung gesetzlicher Vorschriften in Forschung und Produktion.

- Der Aufstieg von Einzelzellanalyse- und Hochdurchsatz-Screening-Plattformen sowie steigende Investitionen in die biotechnologische Infrastruktur treiben den europäischen Markt für Zellzählgeräte weiter voran. Darüber hinaus erweitert der Trend zu miniaturisierten, benutzerfreundlichen und tragbaren Lösungen den Zugang für kleine Labore und Point-of-Care-Anwendungen.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Technologien und eingeschränkte Zugänglichkeit in Entwicklungsregionen

- Trotz ihrer wachsenden Bedeutung bleiben die hohen Kosten moderner Zellzählgeräte, insbesondere bildbasierter und automatisierter Zähler, ein erhebliches Hindernis für eine breite Akzeptanz. Viele kleine und mittelgroße Labore in Entwicklungsländern sind mit Budgetbeschränkungen konfrontiert, die ihre Möglichkeiten, in High-End-Systeme zu investieren, einschränken.

- Beispielsweise sind hochwertige bildbasierte Zähler mit integrierter KI-Analyse und Multiparameter-Erkennungsfunktionen oft mit erheblichen Vorlaufkosten verbunden, was sie für ressourcenbeschränkte Gesundheitssysteme und akademische Einrichtungen weniger zugänglich macht.

- Um eine breitere Marktdurchdringung zu gewährleisten, ist es entscheidend, diese Bedenken durch Kostenoptimierung, höhere Erschwinglichkeit und flexible Finanzierungsmodelle auszuräumen. Unternehmen wie Thermo Fisher Scientific und Bio-Rad konzentrieren sich zunehmend auf skalierbare Lösungen, um die Kostenlücke zu schließen.

- Eine weitere Herausforderung liegt im technischen Know-how, das für die Bedienung komplexer Geräte erforderlich ist. Automatisierte Systeme reduzieren zwar manuelle Fehler, erfordern aber dennoch spezielle Schulungen und Wartung, was in Regionen mit Fachkräftemangel ein Hindernis darstellen kann.

- Die Bewältigung dieser Herausforderungen durch technologische Vereinfachung, Kostensenkung und gezielte Schulungsprogramme wird für ein nachhaltiges globales Wachstum des europäischen Marktes für Zellzählgeräte von entscheidender Bedeutung sein.

Marktumfang für Zellzählgeräte in Europa

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Der europäische Markt für Zellzählgeräte ist nach Produkttyp in Verbrauchsmaterialien und Instrumente unterteilt. Das Segment Verbrauchsmaterialien dominierte den Markt mit dem größten Umsatzanteil von 58,7 % im Jahr 2024, vor allem getrieben durch die wiederkehrende Nachfrage nach Reagenzien, Kits und Einwegzubehör, die für konsistente und zuverlässige Zellzählergebnisse unerlässlich sind. Ihre Einwegverwendung minimiert Kontaminationsrisiken, entspricht strengen Laborprotokollen und gewährleistet eine hohe Reproduzierbarkeit, was sie sowohl in klinischen als auch in Forschungsabläufen unverzichtbar macht. Kontinuierliche Innovationen bei Testreagenzien und die zunehmende Verbreitung in der Diagnostik stärken die Marktführerschaft dieses Segments weiter.

Das Instrumentensegment wird voraussichtlich das schnellste Wachstum verzeichnen und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,9 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach Automatisierung, Hochdurchsatzanalysen und KI-gestützten Bildgebungstechnologien in Laboren vorangetrieben. Instrumente wie Durchflusszytometer und automatisierte bildbasierte Zellzähler ermöglichen schnellere und genauere Ergebnisse und reduzieren gleichzeitig manuelle Eingriffe. Darüber hinaus beschleunigen die digitale Integration und die Einführung fortschrittlicher Zählplattformen in biotechnologischen und klinischen Laboren in Europa die Verbreitung dieser Instrumente.

• Nach Anwendung

Der europäische Markt für Zellzählgeräte ist nach Anwendungsgebieten in Forschungsanwendungen, klinische und diagnostische Anwendungen sowie industrielle Anwendungen unterteilt. Das Segment Forschungsanwendungen dominierte mit einem Umsatzanteil von 46,5 % im Jahr 2024, was auf die robuste biotechnologische und akademische Forschungsinfrastruktur in ganz Europa zurückzuführen ist. Die starke finanzielle Unterstützung der EU für Forschung und Entwicklung in den Bereichen Zellbiologie, Krebsforschung und regenerative Medizin hat die Einführung fortschrittlicher Zellzählsysteme gefördert. Die Forderung nach Reproduzierbarkeit und Genauigkeit in präklinischen und Arzneimittelforschungs-Workflows festigt die Dominanz dieses Segments weiter.

Das Segment klinische und diagnostische Anwendungen dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Die steigende Zahl chronischer und infektiöser Erkrankungen sowie die Nachfrage nach Präzisionsmedizin fördern den Einsatz fortschrittlicher Zellzähltechnologien in Pathologie- und Diagnostiklaboren. Die Automatisierung klinischer Labore und die Integration digitaler Diagnostiklösungen steigern die Effizienz, während die breite Anwendung in der Hämatologie- und Onkologiediagnostik dieses Segment im europäischen Gesundheitswesen weiterhin rasant ausbaut.

• Nach Endbenutzer

Der europäische Markt für Zellzählgeräte ist nach Endnutzern in Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Diagnosezentren, Krankenhäuser, klinische Labore und weitere segmentiert. Das Segment der Forschungsinstitute erzielte 2024 mit 39,8 % den größten Umsatzanteil, unterstützt durch umfangreiche akademische und staatlich geförderte Projekte in den Biowissenschaften. Diese Institute sind in Bereichen wie Immunologie, Arzneimittelforschung und Stammzellenforschung stark auf präzise und effiziente Zellanalysen angewiesen. Kooperationen mit der Industrie und die wachsende Zahl biomedizinischer Forschungszentren in ganz Europa stärken die führende Position dieses Segments weiter.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich das schnellste Wachstum verzeichnen und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,1 % verzeichnen. Die steigende Nachfrage nach Biopharmazeutika, zellbasierten Therapien und regenerativer Medizin führt zu einer starken Abhängigkeit von fortschrittlichen Zellzähllösungen für Qualitätskontrolle und Forschung und Entwicklung. Zunehmende klinische Studien, strategische Kooperationen zwischen Biotech-Startups und Pharmariesen sowie die regulatorische Unterstützung für fortschrittliche Therapien treiben die Akzeptanz weiter voran. Das schnelle Wachstum dieses Segments spiegelt die zunehmende Bedeutung von Zellzählgeräten in der Arzneimittelentwicklung und -produktion wider.

Europa Zellzählgeräte Markt Regionale Analyse

- Der europäische Markt für Zellzählgeräte wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR wachsen, was vor allem auf die steigende Prävalenz chronischer Krankheiten, die Ausweitung der biotechnologischen und pharmazeutischen Forschung und die wachsende Nachfrage nach automatisierten Laborlösungen zurückzuführen ist.

- Deutschland dominierte den europäischen Markt für Zellzählgeräte mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies wurde durch sein starkes Netzwerk an Forschungsuniversitäten, eine robuste biopharmazeutische Fertigungsindustrie und die weit verbreitete Nutzung fortschrittlicher Laborautomatisierungstechnologien unterstützt. Der Schwerpunkt des Landes auf Innovation und die hohen Gesundheitsausgaben stärken seine Marktführerschaft weiter.

- Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Zellzählgeräte sein, was auf die Ausweitung der Krebsforschungsprogramme, die zunehmende staatliche Unterstützung der Biowissenschaften und die schnelle Einführung automatisierter und bildbasierter Zellzähler in klinischen Laboren und biopharmazeutischen Unternehmen zurückzuführen ist.

Markteinblick für Zellzählgeräte in Deutschland und Europa

Der Markt für Zellzählgeräte in Deutschland und Europa wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das starke Netzwerk an Forschungsuniversitäten, die robuste biopharmazeutische Fertigungsindustrie und die weit verbreitete Nutzung fortschrittlicher Laborautomatisierungstechnologien unterstützt. Deutschland dominierte den europäischen Markt für Zellzählgeräte mit dem größten Umsatzanteil von 34,6 % im Jahr 2024 und unterstrich damit seine Führungsposition. Der Schwerpunkt des Landes auf Innovation, hohe Gesundheitsausgaben und die enge Zusammenarbeit zwischen Wissenschaft und Industrie stärken seine Rolle als Zentrum für fortschrittliche biomedizinische Forschung und Diagnostik weiter.

Markteinblick für Zellzählgeräte in Frankreich und Europa

Der Markt für Zellzählgeräte in Frankreich und Europa wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Zellzählgeräte sein. Das Wachstum wird vor allem durch den Ausbau von Krebsforschungsprogrammen, die zunehmende staatliche Förderung der Biowissenschaften und die schnelle Einführung automatisierter und bildbasierter Zellzähler in klinischen Laboren und biopharmazeutischen Unternehmen vorangetrieben. Die Investitionen des Landes in Präzisionsmedizin und Partnerschaften zwischen Forschungseinrichtungen und Gesundheitsdienstleistern beschleunigen die Einführung modernster Zellzähllösungen.

Marktanteil von Zellzählgeräten in Europa

Die Branche der Zellzählgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Danaher Corporation (USA)

- Sysmex Corporation (Japan)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Olympus Corporation (Japan)

- ChemoMetec (Dänemark)

- Tip Biosystems (Großbritannien)

- Tecan Trading AG (Schweiz)

- BD (USA)

- Abbott (USA)

- DeNovix (USA)

Neueste Entwicklungen auf dem europäischen Markt für Zellzählgeräte

- Im September 2022 brachte PerkinElmer über seine Tochtergesellschaft Nexcelom Bioscience das Cellaca PLX-System auf den Markt. Dieses Instrument vereint bildbasierte Zellzählung, Viabilitätsanalyse und multiple Fluoreszenzdetektion in einer einzigen Plattform und bietet Forschern so eine integrierte Lösung. Das Cellaca PLX ist besonders relevant für die Zell- und Gentherapieforschung, ein Bereich, in dem Europa ein rasantes Wachstum verzeichnet. Das Produkt wurde entwickelt, um den steigenden Anforderungen an Reproduzierbarkeit und Hochdurchsatzanalyse in der fortgeschrittenen Therapieentwicklung und klinischen Herstellung gerecht zu werden.

- Im Februar 2023 stellte Agilent Technologies verbesserte automatisierte Lösungen für Zellanalyse-Workflows vor. Das Unternehmen kündigte Updates an, die den Durchsatz und die Effizienz in der Forschung in den Bereichen Immunonkologie, Virologie und Impfstoffentwicklung verbessern sollen. Diese Fortschritte in der Automatisierung sind direkt auf Labore in ganz Europa anwendbar, wo die Nachfrage nach zuverlässigen und durchsatzstarken Plattformen für Zellzählung und -analyse weiter steigt. Dieser Schritt untermauert Agilents Strategie, seine Position auf den Zellanalysemärkten weltweit, einschließlich Europa, durch die Unterstützung von High-Content-Workflows sowohl für Biopharma- als auch für akademische Anwender zu stärken.

- Im März 2024 erweiterte Revvity die Vermarktung seines Hochdurchsatz-Zellzählers Cellaca MX. Das Unternehmen stellte neue technische Dokumentation, Workflow-Materialien und Support-Infrastruktur für das Cellaca MX-System bereit und betonte dessen Einsatz in der Multiparameteranalyse. Das System ermöglicht Laboren die schnelle und gleichbleibende Verarbeitung mehrerer Proben – eine Eigenschaft, die in europäischen klinischen und biopharmazeutischen Forschungseinrichtungen hoch geschätzt wird. Die breitere Verfügbarkeit des Instruments unterstreicht Revvitys Engagement, seine Präsenz im schnell wachsenden europäischen Life-Science-Markt zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.