Europe Ceramic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.10 Billion

USD

50.66 Billion

2024

2032

USD

31.10 Billion

USD

50.66 Billion

2024

2032

| 2025 –2032 | |

| USD 31.10 Billion | |

| USD 50.66 Billion | |

| % | |

|

Europäischer Keramikmarkt nach Produkttyp (Baukeramik, technische und Hochleistungskeramik, Sanitärkeramik, Geschirr- und Kochgeschirrkeramik, Töpfer- und Dekorationskeramik, Sonstige), nach Materialtyp (Keramik auf Aluminiumoxidbasis, Keramik auf Siliziumdioxidbasis, Keramik auf Zirkonoxidbasis, Siliziumkarbidkeramik (SiC), Magnesiumsilikatkeramik, Keramik auf Titanbasis, Borkarbidkeramik, Sonstige), nach Fertigungstechnologie (Trockenpressen (uniaxiales/isostatisches Pressen), Schlickerguss, Spritzguss, Extrusion, additive Fertigung, heißisostatisches Pressen (HIP), Sonstige) – Branchentrends und Prognose bis 2032

Europa Keramik Marktgröße

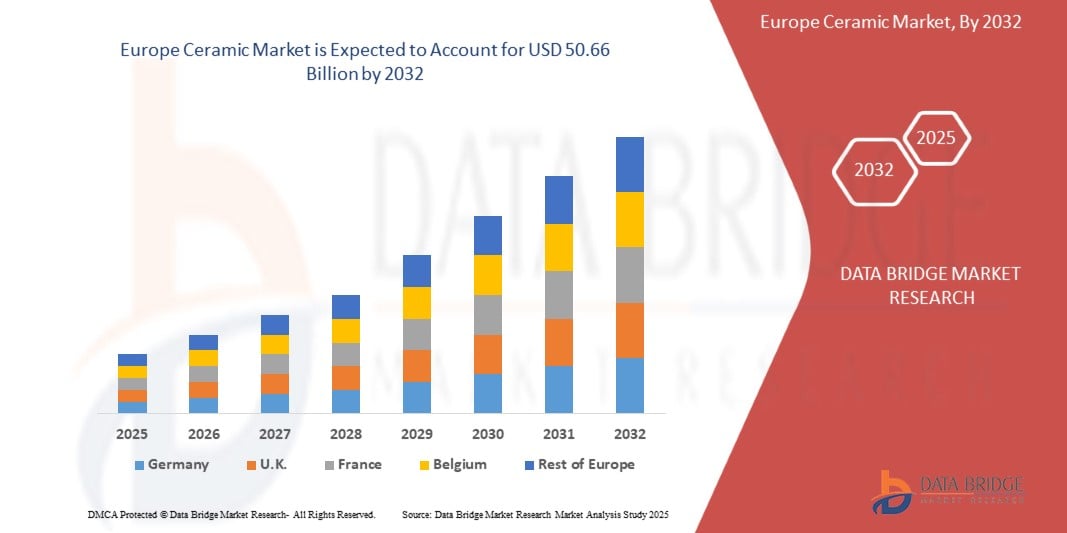

- Der europäische Keramikmarkt hatte im Jahr 2024 ein Volumen von 31,10 Milliarden US-Dollar und wird bis 2032 voraussichtlich 50,66 Milliarden US-Dollar erreichen , bei einer CAGR von 6,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Bautätigkeit, die steigende Nachfrage nach ästhetisch ansprechenden und langlebigen Materialien sowie steigende Investitionen in Renovierungsprojekte vorangetrieben. Darüber hinaus verzeichnet der europäische Keramikmarkt ein robustes Wachstum aufgrund der zunehmenden Anwendungsmöglichkeiten im Wohn-, Gewerbe- und Industriesektor, unterstützt durch den technologischen Fortschritt.

- Darüber hinaus profitiert der europäische Keramikmarkt von der Umstellung auf umweltfreundliche und nachhaltige Baumaterialien. Die Hersteller konzentrieren sich auf energieeffiziente Produktionsprozesse und recycelbare Produkte, um strenge Umweltvorschriften und Verbraucherwünsche zu erfüllen.

Keramikmarktanalyse für Europa

- Der europäische Keramikmarkt verzeichnet aufgrund der steigenden Nachfrage aus den Bereichen Bau, Automobil und Gesundheitswesen ein stetiges Wachstum, insbesondere nach Hochleistungskeramik mit hoher Haltbarkeit und Wärmebeständigkeit.

- Der europäische Keramikmarkt wächst stetig, angetrieben von der steigenden Nachfrage im Bau-, Gesundheits- und Automobilsektor, insbesondere nach Hochleistungskeramik. Darüber hinaus drängen Nachhaltigkeitstrends und strenge EU-Vorschriften die Hersteller zu umweltfreundlichen Prozessen, fördern die Produktinnovation und steigern die Marktwettbewerbsfähigkeit in der gesamten Region.

- Deutschland dominiert den europäischen Keramikmarkt und hält im Jahr 2025 mit 15,55 % den größten Umsatzanteil. Dies ist auf die starke Produktionsbasis, die fortschrittliche Bauindustrie, das hohe Exportvolumen von Keramikprodukten und die zunehmende Verwendung energieeffizienter und nachhaltiger Baumaterialien zurückzuführen, die durch günstige Regierungsinitiativen unterstützt werden.

- Deutschland wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt sein. Grund hierfür sind die schnelle Urbanisierung, steigende Investitionen in die Infrastruktur, eine wachsende Nachfrage nach Hochleistungskeramik im Automobil- und Gesundheitssektor sowie ein starker Fokus auf nachhaltige Baupraktiken und innovative Fertigungstechnologien.

- Das Segment Baukeramik wird voraussichtlich den europäischen Keramikmarkt mit einem Marktanteil von 35,77 % im Jahr 2025 dominieren. Dies ist auf die steigende Nachfrage nach langlebigen, ästhetisch ansprechenden und kostengünstigen Materialien in Wohn- und Geschäftsgebäuden sowie auf die weltweit zunehmende Zahl von Renovierungs- und Infrastrukturentwicklungsprojekten zurückzuführen.

Berichtsumfang und Segmentierung des europäischen Keramikmarktes

|

Eigenschaften |

Wichtige Markteinblicke für Keramik in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Keramikmarkttrends in Europa

Hohe Keramiknachfrage im Industrie- und Bausektor

- Der europäische Keramikmarkt erlebt eine starke Dynamik, die vor allem durch die Wiederbelebung der Industrieproduktion und das anhaltende Wachstum im Bausektor vorangetrieben wird. Keramische Materialien erfreuen sich aufgrund ihrer Langlebigkeit, chemischen Beständigkeit, thermischen Stabilität und ästhetischen Vielseitigkeit zunehmender Beliebtheit und sind daher sowohl für funktionale als auch für dekorative Anwendungen unverzichtbar.

- In der Bauindustrie sind Keramikfliesen, Sanitärkeramik, Ziegel und Verkleidungsmaterialien aufgrund ihrer langen Lebensdauer und ihres geringen Wartungsaufwands sehr gefragt. Mit dem Ausbau der Infrastruktur und dem Wohnungsbau in West- und Südeuropa steigt der Bedarf an hochwertigen Baumaterialien.

- Länder wie Deutschland, Frankreich, Italien und Spanien sind führend im Fliesenverbrauch sowohl bei Wohnungssanierungen als auch bei gewerblichen Installationen, was durch die zunehmende Urbanisierung und Wohnungsrenovierungen begünstigt wird. Im industriellen Bereich findet technische Keramik zunehmend Anwendung in der Automobil-, Luft- und Raumfahrtindustrie sowie im Maschinenbau.

- Ihre überlegene Leistung in Hochtemperatur- und korrosiven Umgebungen macht sie zu einem idealen Ersatz für Metallkomponenten, insbesondere in Elektrofahrzeugen, Luft- und Raumfahrtturbinen und Halbleitern. Branchenschätzungen zufolge wird der europäische Markt für Hochleistungskeramik in den nächsten fünf Jahren stetig wachsen, angetrieben von Innovationen bei Materialien wie Aluminiumoxid, Zirkonoxid und Siliziumkarbid.

Dynamik des europäischen Keramikmarktes

Treiber

Hochleistungskeramik ist für die Elektronik- und Medizintechnikbranche unverzichtbar

- Der europäische Markt für Hochleistungskeramik verzeichnet ein rasantes Wachstum, das durch ihre entscheidende Rolle in Hightech-Branchen wie der Elektronik und Medizintechnik vorangetrieben wird. Diese Materialien bieten außergewöhnliche Wärmebeständigkeit, elektrische Isolierung, Biokompatibilität und strukturelle Festigkeit und sind daher für eine Reihe präzisionsgetriebener Anwendungen unverzichtbar.

- In der Elektronik werden Hochleistungskeramiken wie Aluminiumoxid, Zirkonoxid und Siliziumnitrid häufig in Substraten, Halbleitern, Kondensatoren und Wärmemanagementkomponenten eingesetzt. Da die Nachfrage nach miniaturisierten und leistungsstarken elektronischen Geräten, insbesondere in der Unterhaltungselektronik und der Automobilindustrie, steigt, werden Keramikkomponenten zu einem integralen Bestandteil des Schaltungsdesigns der nächsten Generation.

- Der Fokus Europas auf Elektrofahrzeuge und die 5G-Infrastruktur beschleunigt die Einführung von Keramikisolatoren und wärmeableitenden Komponenten weiter. Im Medizintechniksektor werden Hochleistungskeramiken aufgrund ihrer Biokompatibilität, Korrosionsbeständigkeit und langen Lebensdauer für Zahnimplantate, Gelenkersatz und chirurgische Instrumente eingesetzt.

- Zirkonoxid-basierte Keramiken werden beispielsweise heute bevorzugt für hochbelastbare orthopädische Anwendungen eingesetzt. Der europäische Markt für Medizinprodukte – mit einem Wert von über 160 Milliarden Euro – verzeichnet ein stetiges Wachstum, wobei Keramik bei innovativen und implantierbaren Lösungen eine zentrale Rolle spielt.

- Darüber hinaus arbeiten europäische Forschungs- und Entwicklungseinrichtungen und Hersteller zunehmend gemeinsam an keramischen Verbundwerkstoffen der nächsten Generation für neue Anwendungen in der Biotechnologie, Bildgebung und Mikroelektronik. Regierungen in der gesamten EU unterstützen diesen Wandel durch Förderprogramme im Rahmen von Horizont Europa und verwandten Initiativen zur fortschrittlichen Fertigung.

Einschränkung/Herausforderung

Hohe Energie- und Materialkosten hemmen Wachstum

- Die europäische Keramikindustrie steht aufgrund steigender Inputkosten, insbesondere für Energie und Rohstoffe, unter erheblichem Druck. Da die Keramikherstellung naturgemäß energieintensiv ist – Hochtemperaturöfen, Dauerbrand und lange Produktionszyklen –, ist die Branche stark anfällig für Schwankungen der Gas- und Strompreise. Seit der Energiekrise 2021/2022 sind viele europäische Hersteller mit einem starken Anstieg ihrer Energiekosten konfrontiert. In Schlüsselregionen wie Deutschland, Italien und Frankreich stiegen die Industriegaspreise um über 120 %.

- Auch bei den Rohstoffpreisen, darunter Kaolin, Aluminiumoxid, Zirkon und Feldspat, ist aufgrund des begrenzten weltweiten Angebots, der geopolitischen Instabilität und der höheren Logistikkosten ein Aufwärtstrend zu verzeichnen.

- Die Abhängigkeit von Importen von Spezialtonen und feuerfesten Mineralien aus Ländern wie der Ukraine, der Türkei und China setzt die Branche zusätzlich Störungen in der globalen Lieferkette aus. So beeinträchtigte beispielsweise der Krieg in der Ukraine die Verfügbarkeit von Tonen und Glasuren in Keramikqualität, was zu Produktionsverzögerungen und Kostensteigerungen führte.

- Diese steigenden Betriebskosten schmälern die Margen der Hersteller und mindern die globale Wettbewerbsfähigkeit europäischer Keramikprodukte, insbesondere gegenüber Billigimporten aus Asien und Osteuropa. Viele KMU der Branche, die einen erheblichen Marktanteil ausmachen, kämpfen darum, ihre Rentabilität aufrechtzuerhalten, ohne die Kosten an die Verbraucher weiterzugeben – was in einem preissensiblen Markt nicht immer möglich ist.

Europa Keramik Marktumfang

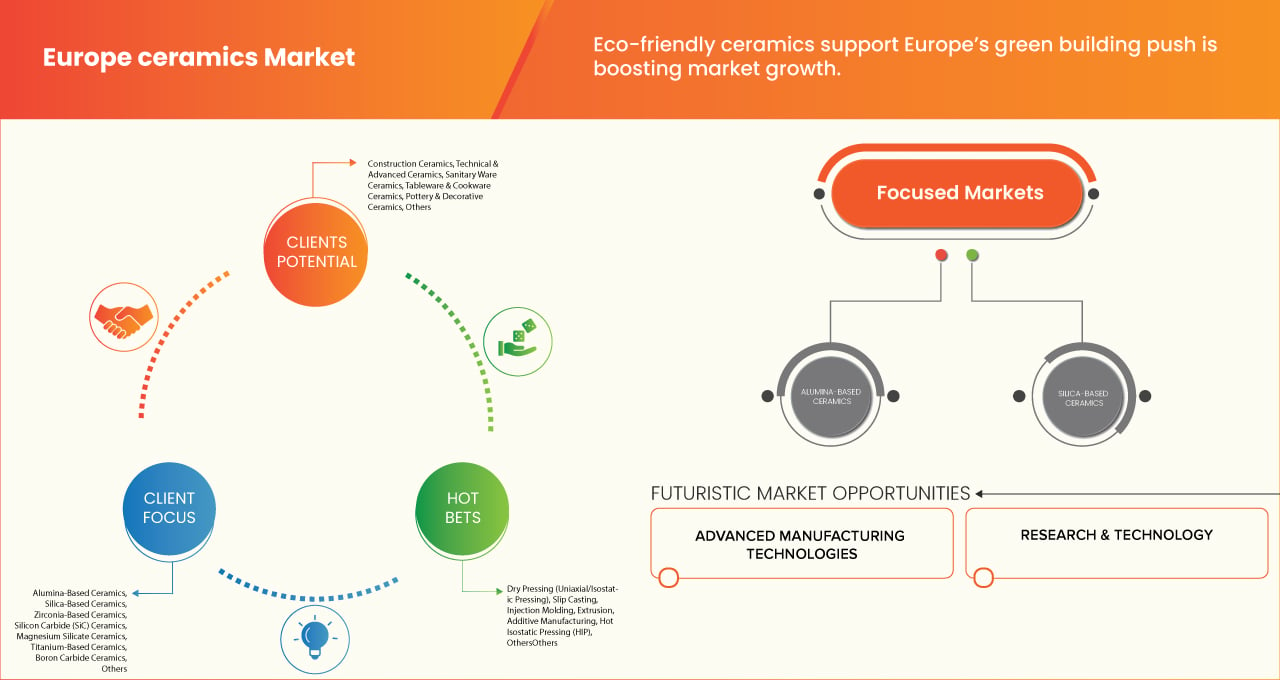

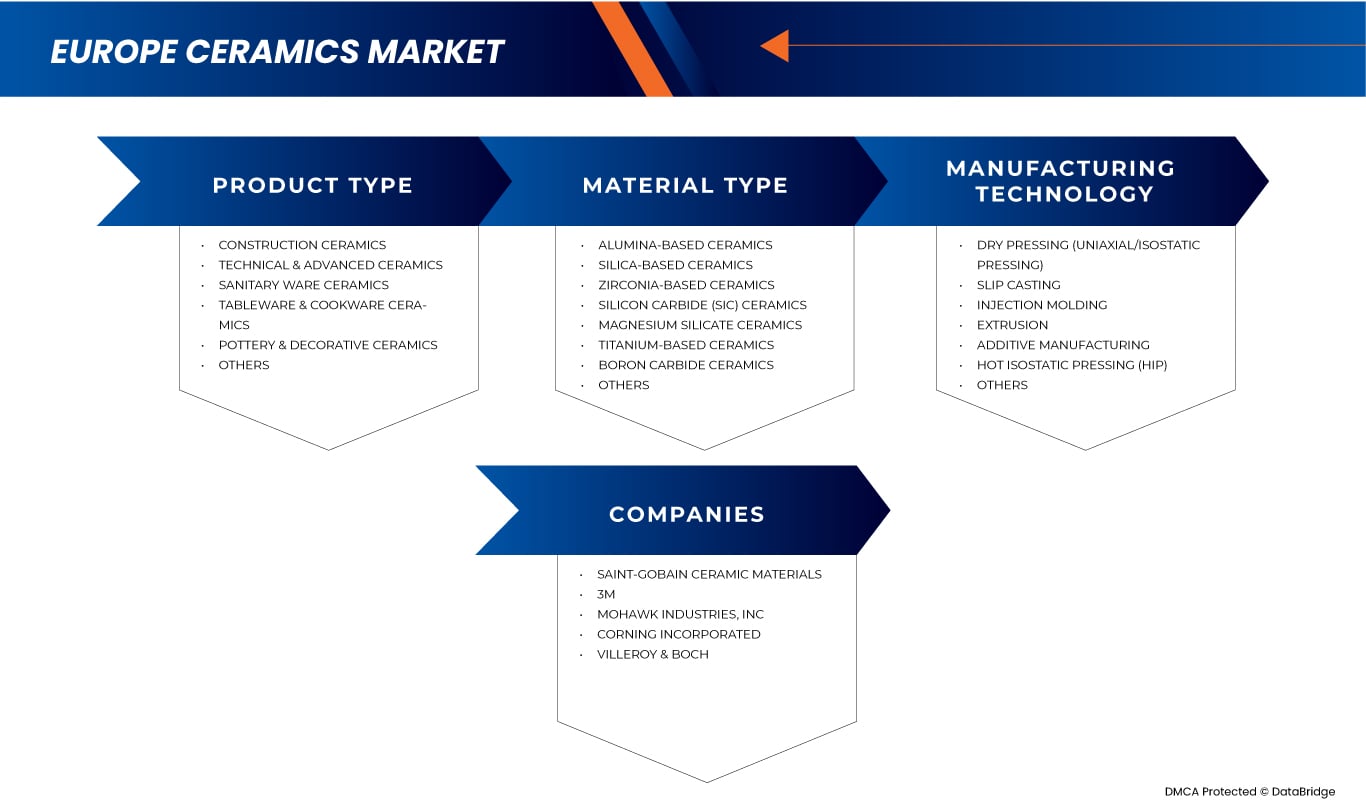

Der europäische Keramikmarkt ist basierend auf Produkttyp, Materialtyp und Herstellungstechnologie in drei Segmente unterteilt.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Baukeramik, technische und Hochleistungskeramik, Sanitärkeramik, Geschirr- und Kochgeschirrkeramik, Töpfer- und Dekorkeramik und Sonstiges unterteilt. Im Jahr 2025 wird das Segment Baukeramik voraussichtlich mit einem Marktanteil von 35,77 % den Markt dominieren. Grund hierfür sind die steigende Nachfrage nach langlebigen, kostengünstigen und ästhetisch ansprechenden Materialien im Wohnungs- und Gewerbebau sowie zunehmende Infrastrukturentwicklungs- und Renovierungsaktivitäten in Schwellen- und Industrieländern.

Für den Bereich Baukeramik wird von 2025 bis 2032 mit 6,7 % die höchste Wachstumsrate erwartet. Dies ist auf die zunehmende Verwendung in der Luft- und Raumfahrt, bei medizinischen Implantaten und in der Verteidigung zurückzuführen, die auf die außergewöhnliche Wärmebeständigkeit, mechanische Festigkeit, das geringe Gewicht und die Fähigkeit zurückzuführen ist, rauen Umgebungen und Hochleistungsanwendungen standzuhalten.

- Nach Anwendung

Auf der Grundlage des Materialtyps ist der Markt in Keramik auf Aluminiumoxidbasis, Keramik auf Siliziumdioxidbasis, Keramik auf Zirkonoxidbasis, Keramik auf Siliziumkarbidbasis (SiC), Keramik auf Magnesiumsilikatbasis, Keramik auf Titanbasis, Keramik auf Borkarbidbasis und andere unterteilt. Im Jahr 2025 wird das Segment der Keramik auf Aluminiumoxidbasis voraussichtlich den Markt dominieren, bedingt durch ihre weit verbreitete Verwendung in elektrischen und elektronischen Komponenten, ihre hohe thermische und chemische Stabilität, ihre ausgezeichnete Verschleißfestigkeit und ihre Kosteneffizienz in verschiedenen industriellen Anwendungen, darunter Automobil, Gesundheitswesen und Fertigung.

Für das Segment der Keramik auf Aluminiumoxidbasis wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die steigende Nachfrage in der Elektronik-, Automobil- und Biomedizinbranche aufgrund der überlegenen Härte, Korrosionsbeständigkeit, Wärmeleitfähigkeit und Biokompatibilität sowie die anhaltenden Fortschritte bei Hochleistungskeramiktechnologien.

- Nach Fertigungstechnologie

Basierend auf der Fertigungstechnologie ist der Markt in Trockenpressen (uniaxiales/isostatisches Pressen), Schlickerguss, Spritzguss, Extrusion, additive Fertigung, heißisostatisches Pressen (HIP) und andere unterteilt. Im Jahr 2025 wird das Segment Trockenpressen (uniaxiales/isostatisches Pressen) voraussichtlich den Markt dominieren, getrieben von seiner Kosteneffizienz, hohen Produktionseffizienz, Eignung für die Massenproduktion einfacher und komplexer Keramikkomponenten und seiner weit verbreiteten Verwendung in elektrischen Isolatoren, Fliesen und Strukturkeramikanwendungen.

Das Segment Trockenpressen (uniaxiales/isostatisches Pressen) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die steigende Nachfrage nach hochdichten und maßgenauen Keramikkomponenten in der Elektronik, der Automobilindustrie und in industriellen Anwendungen sowie Fortschritte in der Automatisierungs- und Werkzeugtechnologie, die die Produktionsgeschwindigkeit und -konsistenz verbessern.

Regionale Analyse des europäischen Keramikmarktes

- Deutschland ist der größte Markt für Keramik und hält im Jahr 2025 einen erheblichen Umsatzanteil. Von 2025 bis 2032 wird ein robustes CAGR-Wachstum von 8,8 % prognostiziert. Das Wachstum der Region wird durch eine starke industrielle Infrastruktur, eine steigende Nachfrage nach Hochleistungskeramik in der Automobil- und Elektronikindustrie, zunehmende Bau- und Renovierungstätigkeiten sowie einen starken Fokus auf nachhaltige und energieeffiziente Baumaterialien vorangetrieben.

- Deutschland profitiert von einer gut etablierten Produktionsbasis, fortschrittlichen F&E-Kapazitäten, qualifizierten Arbeitskräften und einem starken Exportpotenzial, was das Land zu einem wichtigen Zentrum für Keramikproduktion und -innovation in den Bereichen Bauwesen, Automobil, Medizin und Industrie macht.

- Auch Länder wie Italien, Spanien und Frankreich entwickeln sich zu bedeutenden Akteuren auf dem europäischen Keramikmarkt. Sie werden angetrieben durch eine starke Bautätigkeit, eine reiche Tradition im Keramikhandwerk, eine wachsende Nachfrage nach dekorativer und sanitärer Keramik und die zunehmende Einführung fortschrittlicher Fertigungstechnologien.

Deutschland Europa Keramik Markteinblick

Deutschland hatte im Jahr 2025 den größten Marktanteil in Europa. Dies ist auf die langjährige Tradition des Keramikhandwerks, die starke Präsenz führender Keramikhersteller, hohe Exportmengen und die wachsende Nachfrage nach hochwertigen Fliesen und Sanitärartikeln sowohl im Wohnungs- als auch im Gewerbebau zurückzuführen.

Einblicke in den Keramikmarkt Italien-Europa

Für Italien wird von 2025 bis 2032 eine beachtliche jährliche Wachstumsrate erwartet. Diese wird durch steigende Investitionen in nachhaltiges Bauen, eine steigende Nachfrage nach Hochleistungskeramik in der Automobil- und Luftfahrtbranche sowie unterstützende staatliche Maßnahmen zur Förderung energieeffizienter und umweltfreundlicher Baumaterialien getrieben.

Marktanteil von Keramik in Europa

Die Keramikindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Saint‑Gobain Ceramic Materials (Frankreich)

- 3M (USA)

- Mohawk Industries Inc. (USA)

- Corning Incorporated (USA)

- Villeroy & Boch (Deutschland)

- Kyocera Corporation (Japan)

- Morgan Advanced Materials (Großbritannien)

- PORCELANOSA Grupo AIE (Spanien)

- CoorsTek Inc. (USA)

- Florim Ceramiche SpA (Italien)

- Grupo Lamosa (Mexiko)

- Gruppo Ceramiche Ricchetti SpA (Italien)

- CeramTec GmbH (Deutschland)

- Johnson Tiles Limited (Großbritannien)

- AGC Inc. (Japan)

- IRIS CERAMICA GROUP (Italien)

- Applied Ceramics Inc. (USA)

- BCE Special Ceramics GmbH (Deutschland)

- Ceramiche Refin Spa (Italien)

- International Syalons (Newcastle) Limited (Großbritannien)

- RAK Ceramics (VAE)

- Pamesa Ceramica (Spanien)

- Kajaria Ceramics Limited (Indien)

- Ceramiche Atlas Concorde SpA (Italien)

- Saloni (Spanien)

- Ceramica Sant'Agostino SpA (Italien)

- EPC Stone & Ceramics Ltd (Großbritannien)

- NANOKER (Spanien)

- Keramikwerkstatt Schaedler AG (Schweiz)

- ETI TK (Slowenien)

Neueste Entwicklungen auf dem europäischen Keramikmarkt

- Im Januar 2025 unterzeichneten Pure Lithium und Saint-Gobain Ceramics eine gemeinsame Entwicklungsvereinbarung zur Beschleunigung der Produktion lithiumselektiver, wasserblockierender Membranen sowohl für die Lithiumextraktion als auch für Lithium-Metall-Batterieanwendungen der nächsten Generation.

- Im Mai 2025 präsentierte Saint-Gobain Ceramic Materials seine Zirkonoxid-Mahlperlen, Zirkonoxidpulver und technische Keramik auf der China International Battery Fair (CIBF 2025) in Shenzhen.

- Im Jahr 2022 gab Mohawk Industries die Übernahme von Vitromex, einem führenden mexikanischen Keramikfliesenhersteller, von Grupo Industrial Saltillo für 293 Millionen US-Dollar bekannt. Der Deal, der voraussichtlich in der zweiten Jahreshälfte 2022 abgeschlossen wird, wird Mohawks Präsenz in Mexiko ausbauen und sein Produktangebot sowie seine Logistik verbessern. Vitromex erwirtschaftete 2021 einen Umsatz von 204 Millionen US-Dollar und hält eine starke Position auf dem 1,7 Milliarden US-Dollar schweren mexikanischen Fliesenmarkt.

- Im März 2025 stellte Corning Corning ® Gorilla ® Glass Ceramic vor, ein bahnbrechendes transparentes Glaskeramik-Abdeckungsmaterial, das eine deutlich verbesserte Fallfestigkeit auf rauen Oberflächen bietet – es übersteht mehr als zehn Stürze aus einem Meter Höhe auf Asphalt im Vergleich zur Zerbrechlichkeit von Standard-Aluminosilikatglas.

- Im Mai 2025 stellten Corning und Samsung Corning® Gorilla® Glass Ceramic 2 vor, das speziell für das neue Smartphone Galaxy S25 Edge entwickelt wurde. Dieses Material der nächsten Generation erreicht durch eingebettete Kristalle und Ionenaustauschverstärkung eine außergewöhnliche Kombination aus geringer Dicke, optischer Klarheit und Haltbarkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.