Europe Circuit Breaker Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.27 Billion

USD

7.03 Billion

2024

2032

USD

4.27 Billion

USD

7.03 Billion

2024

2032

| 2025 –2032 | |

| USD 4.27 Billion | |

| USD 7.03 Billion | |

| % | |

|

Segmentierung des europäischen Leistungsschaltermarktes nach Produkttyp (Niederspannungs-Leistungsschalter, Hochspannungs-Leistungsschalter), Isolationstyp (Vakuum, Luft, Gas, SF6, Öl), äußeres Design (Dead Tank, Live Tank), Standort (Innen, Außen), Spannungsbereich (weniger als 500 V, 500 V bis 1 KV, 1 KV bis 15 KV, 15 KV bis 50 KV, 50 KV bis 150 KV, 150 KV bis 300 KV, 300 KV bis 800 KV, größer als 800 V), Nennstrom (weniger als 500 A, 500 A bis 1500 A, 2500 A bis 4500 A, größer als 4500 A), Betriebsmechanismus (Federbetriebener Mechanismus, hydraulischer Betriebsmechanismus, pneumatischer Betriebsmechanismus, andere), Endbenutzer (Industrie, Versorgungsunternehmen, Gewerbe, Automobilindustrie, Wohngebäude, Andere) - Branchentrends und Prognose bis 2032

Leistungsschalter Marktgröße

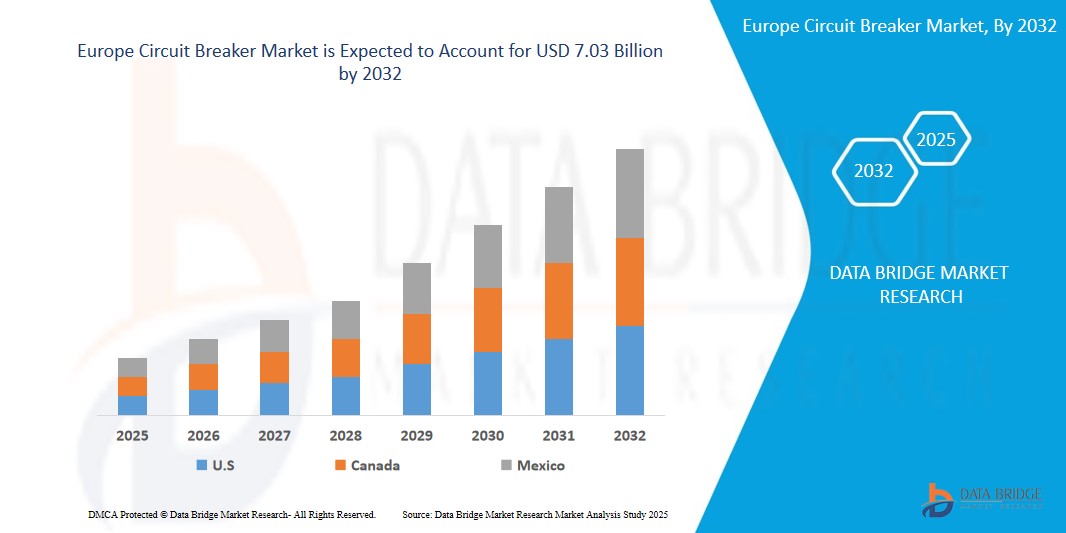

- Der europäische Markt für Leistungsschalter wurde im Jahr 2024 auf 4,27 Milliarden US-Dollar geschätzt und soll bis 2032 7,03 Milliarden US-Dollar erreichen , bei einer CAGR von 6,44 % im Prognosezeitraum.

- Das Marktwachstum ist maßgeblich auf das Engagement der Region zurückzuführen, die veraltete elektrische Infrastruktur zu modernisieren und auf erneuerbare Energiesysteme umzusteigen. Der europäische Fokus auf die Verbesserung der Netzstabilität, die Steigerung der Energieeffizienz und die Reduzierung der CO2-Emissionen hat zu erhöhten Investitionen in Smart-Grid-Technologien und die Integration erneuerbarer Energien geführt, was wiederum die Nachfrage nach modernen Leistungsschaltern ankurbelt.

- Darüber hinaus eröffnen die zunehmende Verbreitung von Elektrofahrzeugen sowie die unterstützende staatliche Politik zur Förderung nachhaltiger Mobilität und der Elektrifizierung der Infrastruktur neue Wachstumschancen für Hersteller von Leistungsschaltern. Diese Entwicklungen erfordern robuste Schutzsysteme für Ladenetze, Umspannwerke und Anlagen zur Nutzung erneuerbarer Energien.

Marktanalyse für Leistungsschalter

- Leistungsschalter sind elektrochemische Schalter, die den Stromkreis automatisch oder manuell unterbrechen, um das elektrische Energiesystem zu schützen und zu steuern. Der Hauptzweck von Leistungsschaltern besteht darin, eine Fehlfunktion zu erkennen, indem sie den Stromfluss kontinuierlich unterbrechen und sofort unterbrechen. Sie werden in verschiedenen Anwendungen eingesetzt, z. B. im Wohn-, Industrie-, Gewerbe-, Automobil- und anderen Bereich. Die Anwendung hängt von der Spannungsklasse, der Stromstärke und dem Typ des Leistungsschalters ab.

- Wichtige Faktoren, die das Wachstum des Leistungsschaltermarktes im Prognosezeitraum voraussichtlich ankurbeln werden, sind der weltweit steigende Stromverbrauch und die zunehmende Nachfrage nach fortschrittlicher Ausrüstung in den Bereichen Elektronik, Automobil und Telekommunikation.

- Deutschland erzielte 2025 mit 24,6 % den größten Umsatzanteil am europäischen Leistungsschaltermarkt. Dies ist auf den starken Ausbau der Infrastruktur für erneuerbare Energien und die Modernisierung intelligenter Stromnetze zurückzuführen. Die Energiewende des Landes, die auf die Dekarbonisierung des Energiesektors abzielt, führt zu hohen Investitionen in Übertragungs- und Verteilnetze.

- In Frankreich wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate auf dem europäischen Markt für Leistungsschalter erwartet, unterstützt durch groß angelegte Projekte im Bereich erneuerbare Energien und die Modernisierung des alternden Stromnetzes.

- Das Segment der Niederspannungs-Leistungsschalter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Anwendung im Wohn-, Gewerbe- und Leichtindustriebereich. Der zunehmende Einsatz intelligenter Gebäude, energieeffizienter Lösungen und die Nachfrage nach zuverlässigem Schutz in Niederspannungssystemen tragen maßgeblich zur Dominanz dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Leistungsschalter

|

Eigenschaften |

Wichtige Markteinblicke zu Leistungsschaltern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Leistungsschalter

„ Steigende Nachfrage durch Modernisierung des Stromnetzes und industrielle Expansion “

- Der wachsende Bedarf zur Modernisierung der alternden elektrischen Infrastruktur sowie erhebliche Investitionen in Übertragungs- und Verteilungsnetze (T&D) sind wichtige Katalysatoren für den Markt für Leistungsschalter.

- So hat sich Siemens beispielsweise verpflichtet, im Jahr 2023 eine Milliarde Euro in den Ausbau seiner europäischen Produktionspräsenz zu investieren. Dazu gehört auch eine erhöhte Produktion von Netzkomponenten wie Leistungsschaltern zur Unterstützung der Integration erneuerbarer Energien.

- Da sich viele Regionen auf die Verbesserung der Zuverlässigkeit der Stromnetze und die Nutzung dezentraler Energiequellen wie Solar- und Windenergie konzentrieren, werden Leistungsschalter für den Schutz dieser modernisierten Netze immer wichtiger.

- Darüber hinaus führen der Ausbau industrieller Anlagen und die zunehmende Automatisierung zu einer erheblichen Nachfrage nach Leistungsschaltern, um die Systemsicherheit zu gewährleisten und Geräteausfälle in Umgebungen mit hoher Belastung zu verhindern.

Marktdynamik für Leistungsschalter

Treiber

„Nachhaltige und SF6-freie Technologien gewinnen an Bedeutung“

- Das Streben nach ökologischer Nachhaltigkeit und der regulatorische Druck zur Reduzierung der Treibhausgasemissionen haben zu einem Anstieg der Nachfrage nach SF6-freien und umweltfreundlichen Leistungsschaltern geführt.

- So brachte Schneider Electric im Januar 2024 beispielsweise eine neue Reihe von Mittelspannungsschaltanlagen ohne SF6-Gas auf den Markt, die den Klimazielen und nachhaltigen Praktiken der EU entsprechen.

- Hersteller investieren derzeit in Halbleiter- und Vakuumschaltertechnologien, um herkömmliche Leistungsschalter auf SF6-Basis zu ersetzen, die stark zur globalen Erwärmung beitragen.

- Dieser Wandel bietet lukrative Möglichkeiten für Produktinnovationen und Markteintritte, insbesondere in Regionen mit strengen Umweltrichtlinien wie Europa und Teilen Nordamerikas.

Einschränkung/Herausforderung

„ Hohe Anschaffungskosten und aufwendige Installation bei der Nachrüstung bestehender Anlagen “

- Eine große Herausforderung für den Leistungsschaltermarkt sind die hohen Vorlaufkosten und die Komplexität, die mit dem Ersetzen oder Aufrüsten älterer Systeme durch moderne Leistungsschalter verbunden sind.

- Viele ältere Anlagen, insbesondere in Entwicklungsregionen, haben aufgrund von Infrastrukturinkompatibilität und mangelndem technischen Fachwissen Schwierigkeiten bei der Einführung moderner Leistungsschalter.

- Diese Einschränkungen sind bei Nachrüstprojekten noch ausgeprägter, da Platzbeschränkungen und Verkabelungsprobleme die Integration erschweren.

- Darüber hinaus erhöht die Notwendigkeit einer professionellen Installation und Kalibrierung die Arbeitskosten, schreckt Kleinanwender ab und verlangsamt die Einführung in kostensensiblen Märkten.

Leistungsschalter-Marktumfang

Der Markt ist nach Produkttyp, Isolationstyp, äußerem Design, Standort, Spannungsbereich, Nennstrom, Betriebsmechanismus und Endbenutzer segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt für Leistungsschalter in Niederspannungs-Leistungsschalter und Hochspannungs-Leistungsschalter unterteilt.

Das Segment der Niederspannungs-Leistungsschalter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Anwendung im Wohn-, Gewerbe- und Leichtindustriebereich. Der zunehmende Einsatz intelligenter Gebäude, energieeffizienter Lösungen und die Nachfrage nach zuverlässigem Schutz in Niederspannungssystemen tragen maßgeblich zur Dominanz dieses Segments bei.

Das Segment der Hochspannungs-Leistungsschalter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau der Stromübertragungsnetze, die Integration erneuerbarer Energien und Netzmodernisierungsinitiativen in ganz Europa. Großprojekte im Bereich erneuerbarer Energien und Verbindungsleitungen erfordern robuste Hochspannungsschutzsysteme, um Betriebsstabilität und Sicherheit zu gewährleisten.

- Nach Isolierungstyp

Der Markt ist nach Isolationsart in Vakuum, Luft, Gas, SF6 und Öl segmentiert. SF6-Leistungsschalter hatten 2024 den größten Marktanteil und sind für ihre überlegene Lichtbogenlöschung und Leistung in Hochspannungsanwendungen bekannt. Sie werden in Umspannwerken und Stromübertragungssystemen in ganz Europa häufig eingesetzt.

Das Segment der Vakuumisolierung dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da Energieversorger und Hersteller aufgrund ihrer Umweltvorteile und der zunehmenden Beschränkungen bei der Verwendung von SF6 in der EU im Einklang mit klimabewussten Richtlinien zunehmend vakuumbasierte Technologien bevorzugen.

- Von External Design

Der Markt für Leistungsschalter wird anhand des äußeren Designs in Live-Tank und Dead-Tank unterteilt. Dead-Tank-Leistungsschalter hatten 2024 den größten Marktanteil, vor allem aufgrund ihrer kompakten Bauweise und ihrer Sicherheitsvorteile, insbesondere bei Hochspannungsanwendungen im Außenbereich. Sie bieten verbesserte Erdungs- und Fehlerbegrenzungsfunktionen und eignen sich daher für Umspannwerke und Netzanlagen in Europa.

Die Verwendung von Live-Tank-Leistungsschaltern dürfte stetig zunehmen, insbesondere in Anwendungen, bei denen Kosteneffizienz und eine leichtere Infrastruktur im Vordergrund stehen.

- Nach Standort

Je nach Standort wird der Markt in Innen- und Außenbereiche unterteilt. Das Außenbereichssegment hatte im Jahr 2024 den größten Marktanteil, angetrieben von großflächigen Netzinstallationen, Standorten für erneuerbare Energien und Übertragungsinfrastruktur, die einen robusten, wetterbeständigen Schaltungsschutz erfordern.

Es wird erwartet, dass die Nachfrage nach Leistungsschaltern für den Innenbereich in Geschäftsgebäuden, Rechenzentren und Produktionsanlagen, in denen Umweltschutz und Platzeffizienz im Vordergrund stehen, stetig steigen wird.

- Nach Spannungsbereich

Basierend auf dem Spannungsbereich ist der Markt in weniger als 500 V, 500 V bis 1 KV, 1 KV bis 15 KV, 15 KV bis 50 KV, 50 KV bis 150 KV, 150 KV bis 300 KV, 300 KV bis 800 KV und > 800 KV segmentiert. Das Segment 1 KV bis 15 KV dominierte den Markt im Jahr 2024, unterstützt durch seine breite Anwendbarkeit in Versorgungsunternehmen, Gewerbeflächen und kleinen bis mittleren Industrieeinheiten.

Das Segment von 300 KV bis 800 KV dürfte rasch wachsen, da in ganz Europa, insbesondere in den nördlichen und zentralen Regionen, grenzüberschreitende Energieübertragungs- und Hochleistungsnetzausbauprojekte voranschreiten.

- Nach Nennstrom

Auf der Grundlage des Nennstroms ist der Markt in weniger als 500 A, 500 A bis 1500 A, 1500 A bis 2500 A, 2500 A bis 4500 A und >4500 A segmentiert. Das Segment 500 A bis 1500 A hatte im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in Mittelspannungsanwendungen und kompakten kommerziellen Systemen den größten Marktanteil.

Im Segment >4500 A wird mit einem starken Wachstum gerechnet, da die Nachfrage nach Systemen mit ultrahoher Kapazität, die in der Schwerindustrie, in Rechenzentren und in Schaltanlagen für Versorgungsunternehmen eingesetzt werden, steigt.

- Nach Betriebsmechanismus

Auf der Grundlage des Betätigungsmechanismus ist der Markt in federbetriebene Leistungsschalter, hydraulische Leistungsschalter, pneumatische Leistungsschalter und andere unterteilt. Federbetriebene Leistungsschalter führten den Markt im Jahr 2024 dank ihrer Zuverlässigkeit, ihres minimalen Wartungsaufwands und ihrer breiten Anwendung in Nieder- und Mittelspannungssystemen an.

Bei hydraulischen Leistungsschaltern wird ein deutliches Wachstum erwartet, insbesondere in der Schwerindustrie, wo robuste, hochkraftvolle Betätigungssysteme unter anspruchsvollen Lastbedingungen erforderlich sind.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in die Bereiche Industrie, Versorgungswirtschaft, Gewerbe, Automobilindustrie, Wohnen und Sonstige unterteilt. Das Versorgungssegment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die Modernisierung des Stromnetzes, die Integration erneuerbarer Energien und die Modernisierung von Umspannwerken in ganz Europa.

Im Industriesegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, unterstützt durch die zunehmende Automatisierung, die Elektrifizierung von Fertigungsprozessen und strengere Sicherheitsvorschriften.

Darüber hinaus erfährt das Segment Wohnimmobilien aufgrund der zunehmenden Verbreitung von Smart Homes und dezentralen Energiesystemen wie Solaranlagen auf Hausdächern und Batteriespeichern eine zunehmende Dynamik, die kompakte und intelligente Leistungsschalter erforderlich macht.

Regionale Analyse des Leistungsschaltermarktes

- Europa ist eine der führenden Regionen auf dem globalen Markt für Leistungsschalter und wird im Jahr 2024 einen erheblichen Umsatzanteil von 27,4 % aufweisen. Dieser wird durch die Modernisierung der Strominfrastruktur, die Umstellung auf erneuerbare Energien und strenge regulatorische Rahmenbedingungen mit Fokus auf Energieeffizienz und Sicherheit vorangetrieben.

- Verbraucher und Versorgungsunternehmen in der gesamten Region setzen zunehmend auf moderne Leistungsschaltersysteme, um die Entwicklung intelligenter Stromnetze zu unterstützen, die steigende Stromlast zu bewältigen und eine unterbrechungsfreie Stromversorgung zu gewährleisten. Darüber hinaus steigert die Integration von Automatisierungs- und digitalen Überwachungsfunktionen in Leistungsschalter die Betriebseffizienz und Systemzuverlässigkeit und trägt so zu einer breiten Marktakzeptanz bei.

- Europas Engagement für Klimaneutralität und Investitionen in nachhaltige Energiequellen beschleunigen den Einsatz von Hochspannungs- und Mittelspannungs-Leistungsschaltern in Solar-, Wind- und Wasserkraftanlagen.

Markteinblick für Leistungsschalter in Deutschland

Deutschland erzielte 2025 mit 24,6 % den größten Umsatzanteil am europäischen Leistungsschaltermarkt. Dies ist auf den starken Ausbau der Infrastruktur für erneuerbare Energien und die Modernisierung intelligenter Stromnetze zurückzuführen. Die Energiewende, die auf die Dekarbonisierung des Energiesektors abzielt, führt zu hohen Investitionen in Übertragungs- und Verteilnetze. Dies führt zu einer starken Nachfrage nach technologisch fortschrittlichen Leistungsschaltern, die Lastschwankungen effizient bewältigen und die Netzstabilität verbessern können.

Einblicke in den französischen Leistungsschaltermarkt

Frankreich wird voraussichtlich von 2025 bis 2032 das höchste Wachstum im europäischen Leistungsschaltermarkt verzeichnen, unterstützt durch groß angelegte Projekte im Bereich erneuerbare Energien und die Modernisierung des veralteten Stromnetzes. Da Kernenergie eine Schlüsselrolle im Energiemix des Landes spielt, legt Frankreich Wert auf verbesserten Netzschutz und höhere Netzzuverlässigkeit. Dies fördert die Nachfrage nach leistungsstarken Leistungsschaltersystemen für Versorgungs- und Industrieanwendungen.

Marktanteil von Leistungsschaltern

Die Leistungsschalterbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ABB (Schweiz)

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- Mitsubishi Electric Corporation (Japan)

- Efacec (Portugal)

- Eaton (Irland)

- TOSHIBA INTERNATIONAL CORPORATION (Japan)

- Fuji Electric Co Ltd (Japan)

- TE Connectivity (Schweiz)

- Honeywell International, Inc. (Vereinigte Staaten)

- Panasonic Corporation (Japan)

- Powell Industries (Vereinigte Staaten)

- CGglobal (Crompton Greaves) (Indien)

- LARSEN & TOUBRO LIMITED (Indien)

- MAXWELL TECHNOLOGIES, INC. (Vereinigte Staaten)

- Brush Group (Vereinigtes Königreich)

- INDUSTRIAL ELECTRIC MFG (Vereinigte Staaten)

- ETA Leistungsschalter (Deutschland)

- Andeli Group Co., Ltd. (China)

- Hitachi Industrial Equipment Systems Co., Ltd (Japan)

- Tavrida Electric (Schweiz (Geschäftstätigkeit weltweit, Ursprung Russland))

- Terasaki Electric Co., Ltd (Japan)

- Yueqing Feeo Electric Co., Ltd (China)

Neueste Entwicklungen auf dem europäischen Leistungsschaltermarkt

- Im September 2024 installierte Hitachi Energy gemeinsam mit Tirreno Power Italiens ersten ökoeffizienten 420-Kilovolt-(kV)-SF6-freien Leistungsschalter. Die Installation dieser bahnbrechenden Anlage, die im Hitachi Energy-Werk in Lodi hergestellt wird, ist für 2025 geplant. Diese Initiative stellt einen wichtigen Schritt zur Verbesserung der Nachhaltigkeit des italienischen Stromnetzes dar.

- Im August 2024 unterzeichneten Mitsubishi Electric Corporation und Siemens Energy Global GmbH & Co. KG eine Vereinbarung zur gemeinsamen Entwicklung von Anforderungsspezifikationen für Gleichstromschaltanlagen und Gleichstrom-Leistungsschalter. Ziel dieser Zusammenarbeit ist die Realisierung von mehrpoligen Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ), die den effizienten Betrieb großer erneuerbarer Energiequellen ermöglichen und zu den globalen Dekarbonisierungsbemühungen beitragen.

- Im Juli 2024 haben Siemens Energy, GE Vernova und Hitachi Energy gemeinsam mit den deutschen Übertragungsnetzbetreibern TenneT, Amprion, 50Hertz und TransnetBW Multi-Terminal-Hubs mit Gleichstrom-Leistungsschaltern entwickelt. Diese Hubs sollen neu entwickelte Höchstspannungs-Gleichstrom-Übertragungsleitungen (HGÜ) effizient verbinden und so die Integration erneuerbarer Energiequellen in das Netz verbessern.

- Im Jahr 2024 erweiterte Siemens sein Angebot an intelligenten Leistungsschaltern durch die Integration von IoT-Funktionen und KI-gestützter prädiktiver Analytik zur Echtzeit-Fehlererkennung und Netzsteuerung. Diese fortschrittlichen Leistungsschalter sind auf Smart-Grid-Anwendungen und Smart Homes in Wohngebäuden zugeschnitten und spiegeln das Engagement von Siemens für Innovationen bei elektrischen Schutzlösungen wider.

- Im Jahr 2024 stellte Eaton eine neue Serie IoT-fähiger Leistungsschalter vor, die für die Integration in Energiemanagementsysteme in gewerblichen und industriellen Anwendungen konzipiert sind. Diese Geräte erfassen Echtzeitdaten und bieten Einblicke zur Systemoptimierung. Damit tragen sie der wachsenden Nachfrage nach intelligenten, vernetzten Lösungen zur Verbesserung der Betriebseffizienz Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.