Europe Clinical Chemistry Analyzer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.64 Billion

USD

7.20 Billion

2024

2032

USD

4.64 Billion

USD

7.20 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.20 Billion | |

| % | |

|

Marktsegmentierung für klinisch-chemische Analysegeräte in Europa nach Produkt (Analysegeräte, Reagenzien und andere Produkte), Test (Basis-Stoffwechselprofile, Elektrolytprofile, Leberprofile, Lipidprofile, Nierenprofile, Schilddrüsenfunktionsprofile und spezielle chemische Tests), Endbenutzer (akademische Forschungszentren, Diagnoselabore, Krankenhäuser und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Marktgröße für klinisch-chemische Analysegeräte

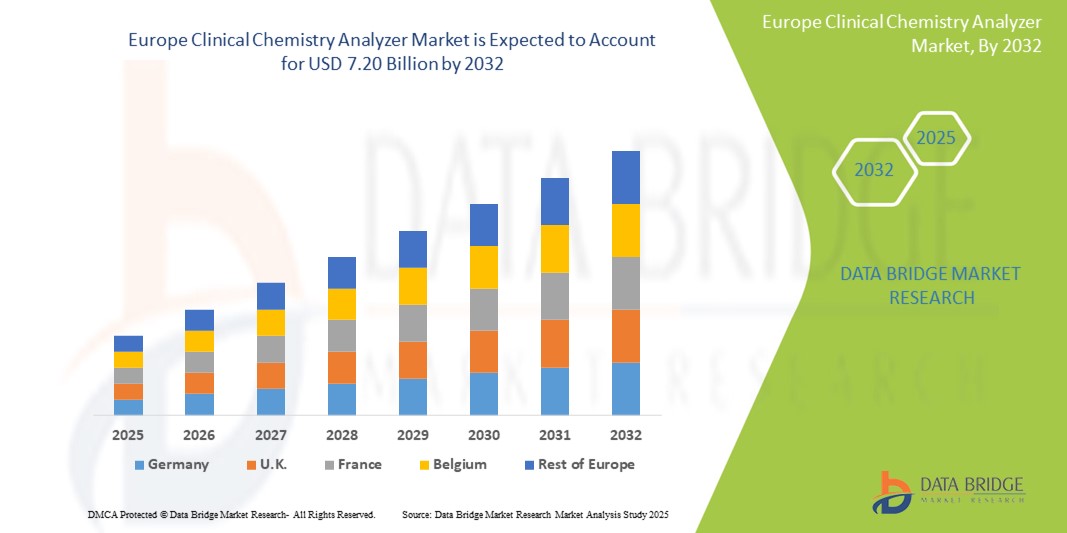

- Der europäische Markt für klinische Chemieanalysatoren wurde im Jahr 2024 auf 4,64 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,20 Milliarden US-Dollar erreichen , bei einer CAGR von 5,6 % im Prognosezeitraum.

- Der europäische Markt für klinisch-chemische Analysegeräte umfasst eine breite Palette automatisierter Laborgeräte zur Quantifizierung klinisch-chemischer Parameter in Körperflüssigkeiten wie Blut und Urin. Diese Analysegeräte sind unerlässlich für die Diagnose von Stoffwechselstörungen, Leber- und Nierenfunktionen, Lipidprofilen, Elektrolytstörungen und Herz-Kreislauf-Erkrankungen.

- Zu den wichtigsten Analysegeräten zählen Tischgeräte, Tischgeräte und kompakte/tragbare Analysegeräte, die häufig über erweiterte Funktionen wie Barcodes, Automatisierung, LIS-Konnektivität und integrierte Reagenzien verfügen. Diese Systeme spielen in klinischen Laboren, Krankenhäusern, Diagnosezentren und akademischen Einrichtungen in ganz Europa eine wichtige Rolle.

- Die Einführung integrierter Plattformen mit hoher Durchsatzkapazität, multiparametrischen Tests und automatischen Kalibrierungsfunktionen hat deutlich zugenommen, was zu einer Verbesserung der Genauigkeit, der Arbeitsablaufeffizienz und der Diagnosemöglichkeiten geführt hat.

Marktanalyse für klinisch-chemische Analysegeräte

- Der europäische Markt für klinisch-chemische Analysegeräte wird durch die steigende Prävalenz chronischer und lebensstilbedingter Krankheiten, eine steigende Zahl diagnostischer Tests in Krankenhäusern und Laboren sowie die Nachfrage nach automatisierten und integrierten Testplattformen angetrieben.

- Technologische Fortschritte – wie Echtzeitanalysen, reagenzienfreie Tests und KI-basiertes Datenmanagement – verändern die klinische Chemie. Der Trend zu digitaler Diagnostik, Fernüberwachung und interoperablen Geräten steigert die Laboreffizienz.

- Deutschland dominiert den Markt für klinisch-chemische Analysegeräte in Europa und hält mit 26,7 % im Jahr 2025 den größten Umsatzanteil. Dies ist auf das technologisch fortschrittliche Gesundheitssystem, die starke Laborinfrastruktur und die steigende Nachfrage nach automatisierten Diagnoselösungen zurückzuführen. Der Schwerpunkt Deutschlands auf Früherkennung von Krankheiten, die wachsende geriatrische Bevölkerung und die starke Verbreitung von Point-of-Care-Testgeräten tragen maßgeblich zur Marktführerschaft bei.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für klinisch-chemische Analysegeräte sein. Dies ist auf staatliche Initiativen zur Labormodernisierung, die zunehmende Verbreitung chronischer Krankheiten und steigende Investitionen in die digitale Gesundheitsversorgung zurückzuführen. Strategische Partnerschaften zwischen öffentlichen Krankenhäusern und Diagnostikunternehmen verbessern die Testkapazitäten und das Marktwachstum zusätzlich.

- Es wird erwartet, dass Analysegeräte im Jahr 2025 in ganz Europa mit 34,5 % den größten Marktanteil halten werden. Dies ist auf ihre Kosteneffizienz, die einfache Handhabung in mittelgroßen Laboren und ihre Anpassungsfähigkeit an ressourcenbeschränkte Umgebungen zurückzuführen. Diese Systeme bieten eine Balance zwischen Automatisierung und manueller Steuerung und eignen sich daher ideal für Einrichtungen, die auf vollautomatische Diagnostik umsteigen.

Berichtsumfang und Marktsegmentierung für klinisch-chemische Analysegeräte

|

Eigenschaften |

Wichtige Markteinblicke in klinisch-chemische Analysegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für klinisch-chemische Analysegeräte

„Integration von Automatisierung, KI und präventiver Diagnostik “

- Ein wichtiger Trend auf dem europäischen Markt für klinisch-chemische Analysegeräte ist die zunehmende Implementierung vollautomatischer Analysegeräte mit hohem Durchsatz in klinischen Laboren. Diese Technologien optimieren Arbeitsabläufe, reduzieren manuelle Eingriffe und ermöglichen schnellere Durchlaufzeiten, insbesondere in Umgebungen mit hohem Testaufkommen.

- Beispielsweise ermöglichen die integrierten cobas pro-Lösungen von Roche eine Hochdurchsatzverarbeitung mit minimalen manuellen Schritten, wodurch die Durchlaufzeit verkürzt und die Laborproduktivität gesteigert wird.

- Klinisch-chemische Analysegeräte werden zunehmend mit künstlicher Intelligenz und fortschrittlichen Datenanalysetools integriert, um die Interpretation von Ergebnissen in Echtzeit und die personalisierte Diagnostik zu unterstützen. Dieser Trend ermöglicht es Klinikern, tiefere Einblicke in Stoffwechselfunktionen und Krankheitsverläufe zu gewinnen und so gezieltere Behandlungen zu ermöglichen.

- Die Nachfrage nach kompakten und benutzerfreundlichen Analysegeräten für den Einsatz in Ambulanzen, Notaufnahmen und zu Hause steigt. Diese Systeme ermöglichen schnelle biochemische Untersuchungen und tragen maßgeblich dazu bei, den Zugang zu Diagnostika in verschiedenen Versorgungsbereichen zu verbessern.

- Auf dem Markt ist eine verbesserte Konnektivität zwischen Analysegeräten und digitalen Gesundheitsplattformen, einschließlich LIS und EMRs, zu beobachten, die einen nahtlosen Datenaustausch, Fernzugriff auf Testergebnisse und eine verbesserte klinische Entscheidungsfindung ermöglicht.

- Die zunehmende Belastung durch chronische Erkrankungen wie Diabetes, Herz-Kreislauf- und Nierenerkrankungen steigert die Nachfrage nach routinemäßigen klinisch-chemischen Tests. Dieser Trend stärkt die Rolle von Analysegeräten bei der Früherkennung, der Krankheitsüberwachung und präventiven Gesundheitsstrategien.

Marktdynamik für klinisch-chemische Analysegeräte

Treiber

„Steigende Prävalenz von Infektionskrankheiten und Bedarf an schneller Diagnostik“

- Die zunehmende Belastung durch Infektionskrankheiten in ganz Europa – darunter neu auftretende Virusausbrüche, saisonale Infektionen und multiresistente Erreger – treibt die Nachfrage nach schnellen, sensitiven und patientennahen Diagnoselösungen deutlich voran.

- So hat beispielsweise die COVID-19-Pandemie die dringende Notwendigkeit schneller und genauer Tests deutlich gemacht, um die Übertragung einzudämmen und klinische Entscheidungen zu erleichtern.

- Das gestiegene Bewusstsein von medizinischem Fachpersonal und Patienten hinsichtlich der Vorteile einer Frühdiagnose fördert die Einführung innovativer Diagnosetechnologien.

- Staatlich geförderte Initiativen und Finanzierungsprogramme unterstützen die Entwicklung und Einführung robuster Diagnoseinfrastrukturen und Krankheitsüberwachungssysteme in ganz Europa.

- Die alternde Bevölkerung und die Zunahme immungeschwächter Personen (z. B. Krebs-, Transplantations-, HIV-Patienten) tragen zu einer höheren Infektionsanfälligkeit bei und erfordern daher eine rechtzeitige und präzise Diagnostik.

- Das Wachstum dezentraler Gesundheitsdienste, einschließlich ambulanter Versorgung und Tests zu Hause, beschleunigt die Nachfrage nach kompakten, einfach zu bedienenden Diagnosegeräten

Einschränkung/Herausforderung

„ Hohe Kosten und regulatorische Hürden “

- Die hohen Kosten für moderne Diagnosetechnologien – insbesondere molekulare und digitale Plattformen – schränken den breiten Zugang ein, insbesondere in kleinen bis mittelgroßen Laboren und ländlichen Gesundheitseinrichtungen.

- Beispielsweise sind vollautomatische PCR-Systeme mit KI-gesteuerter Analytik und Cloud-Integration für kleinere Diagnosezentren oft unerschwinglich.

- Strenge regulatorische Rahmenbedingungen in Europa, darunter die CE-Kennzeichnung und die Einhaltung der MDR (Medical Device Regulation), verlängern die Zeiträume für die Produktzulassung und erhöhen die Ausgaben für Entwicklung und Einhaltung der Vorschriften.

- Der Mangel an qualifiziertem Personal, das in der Lage ist, hochtechnologische Diagnoseplattformen zu bedienen und deren Ergebnisse zu interpretieren, schränkt deren Einsatz in unterversorgten Regionen ein.

- Inkonsistente diagnostische Genauigkeit und Sensitivität zwischen verschiedenen Testplattformen können das Vertrauen der Gesundheitsdienstleister verringern und so die klinische Zuverlässigkeit und Akzeptanz beeinträchtigen.

- Die Integration von Diagnostik in digitale Plattformen wirft kritische Fragen hinsichtlich Datenschutz und Cybersicherheit auf, insbesondere im Zusammenhang mit den DSGVO-Vorschriften, die die Umsetzung erschweren können.

Marktumfang für klinisch-chemische Analysegeräte

Der Markt ist nach Produkt, Testtyp und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für klinisch-chemische Analysegeräte unterteilt sich in Analysegeräte, Reagenzien und weitere Produkte. Das Segment Analysegeräte wird voraussichtlich bis 2025 mit 34,5 % den größten Umsatzanteil erzielen, da sie weit verbreitet in der Hochdurchsatzdiagnostik eingesetzt werden, insbesondere in Krankenhauslaboren und zentralen Diagnoseeinrichtungen. Diese Geräte ermöglichen schnelle und präzise biochemische Analysen, die für routinemäßige Gesundheitsuntersuchungen unerlässlich sind.

Das Segment Reagenzien wird im Prognosezeitraum (2025–2032) voraussichtlich das schnellste Wachstum verzeichnen. Grund hierfür ist die steigende Nachfrage nach zuverlässigen, mit modernen Analysegeräten kompatiblen Reagenzien sowie die zunehmende Verbreitung chronischer und metabolischer Erkrankungen, die einer regelmäßigen Überwachung bedürfen.

- Nach Testtyp

Der Markt für klinisch-chemische Analysegeräte unterteilt sich nach Testtyp in Stoffwechselanalysen, Elektrolytanalysen, Leberanalysen, Lipidprofile, Nierenprofile, Schilddrüsenfunktionsanalysen und spezielle chemische Tests. Das Segment Stoffwechselanalysen wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da sie bei Routineuntersuchungen, der Überwachung von Erkrankungen wie Diabetes und Nierenerkrankungen sowie der breiten Integration in Präventionsprogramme in ganz Europa eine wichtige Rolle spielen.

Für das Segment der Spezialchemietests wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind Fortschritte bei der Testautomatisierung und eine steigende Nachfrage nach krankheitsspezifischer Diagnostik, beispielsweise nach Herzmarkern und Tumorbiomarkern, die bei der Früherkennung von Krankheiten und der personalisierten Behandlungsplanung helfen.

- Von Endbenutzern

Der Markt für klinisch-chemische Analysegeräte ist nach Endnutzern in akademische Forschungszentren, Diagnoselabore, Krankenhäuser und andere Endnutzer unterteilt. Das Krankenhaussegment. Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil, da Krankenhäuser weiterhin die wichtigsten Zentren für umfassende Diagnosedienstleistungen sind und über eine gut ausgebaute Infrastruktur und ein hohes Patientenaufkommen verfügen.

Im Segment der akademischen Forschungszentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch steigende Investitionen in die medizinische Forschung, die Entwicklung neuartiger diagnostischer Tests und gemeinsame Anstrengungen mit Gesundheitseinrichtungen im Bereich der Translation.

Regionale Analyse des Marktes für klinisch-chemische Analysegeräte

- Deutschland dominiert den europäischen Markt für klinisch-chemische Analysegeräte und erzielte 2025 mit 26,7 % den größten Umsatzanteil. Diese Führungsposition wird durch die fortschrittliche Gesundheitsinfrastruktur des Landes, den hohen Einsatz automatisierter Laborgeräte und die starke Präsenz führender Diagnostikhersteller begünstigt. Deutschland ist führend bei der Integration von Hochdurchsatz-Analysegeräten für die klinische Chemie in digitale Laborinformationssysteme (LIS), um die Testeffizienz und -genauigkeit in Krankenhäusern und Referenzlaboren in Städten wie Berlin, Frankfurt und München zu verbessern.

- Die Marktdominanz Deutschlands wird durch erhebliche Investitionen in Forschung und Entwicklung, staatliche Initiativen zur Modernisierung von Laboren und die steigende Nachfrage nach schnellen und zuverlässigen biochemischen Tests für chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Nierenfunktionsstörungen weiter gestärkt. Die Zusammenarbeit zwischen Herstellern diagnostischer Geräte, akademischen Forschungseinrichtungen und Gesundheitsdienstleistern fördert kontinuierliche Innovationen in der Analysetechnologie, einschließlich Multiplex-Tests und Point-of-Care-Integration.

Markteinblick für klinisch-chemische Analysegeräte in Frankreich

Der französische Markt für klinisch-chemische Analysegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch nationale Programme zur Verbesserung der Laborautomatisierung und zum Ausbau der Diagnosekapazitäten. Krankenhäuser und private Diagnosezentren in Paris, Lyon und Marseille setzen zunehmend auf klinisch-chemische Analysegeräte der nächsten Generation, die einen hohen Durchsatz und die Anbindung an elektronische Patientenakten (EHR) bieten. Staatliche Unterstützung durch Erstattungsrichtlinien und Gesundheitsreformen ermöglicht eine breitere Nutzung automatisierter Analysegeräte für routinemäßige Stoffwechsel- und Elektrolytanalysen, die Überwachung therapeutischer Arzneimittel und toxikologische Screenings. Der Schwerpunkt des öffentlichen Gesundheitswesens auf die Früherkennung von Krankheiten, insbesondere von metabolischen Syndromen und Lebererkrankungen, treibt die Nachfrage nach hochentwickelten chemischen Analysegeräten an. Darüber hinaus setzt der wachsende ambulante Diagnostiksektor Frankreichs auf kompakte und benutzerfreundliche klinisch-chemische Geräte, um schnellere Durchlaufzeiten und dezentrale Tests zu ermöglichen.

Markteinblicke für klinisch-chemische Analysegeräte in Großbritannien

Der britische Markt für klinisch-chemische Analysegeräte steht vor einem starken Wachstum. Dies wird durch erhöhte NHS-Mittel für die Modernisierung von Laboren und die steigende Prävalenz chronischer und zivilisationsbedingter Krankheiten, die häufige biochemische Tests erfordern, vorangetrieben. Trotz regulatorischer Änderungen nach dem Brexit hält Großbritannien weiterhin hohe Standards für Diagnosegeräte aufrecht und gewährleistet so den reibungslosen Import und die Einführung innovativer klinisch-chemischer Analysegeräte. Führende medizinische Zentren und Diagnoselabore in London, Manchester und Edinburgh setzen auf fortschrittliche Analysegeräte mit Funktionen wie automatisierter Probenhandhabung, Reagenzienmanagement und Integration in Laborautomatisierungssysteme. Der zunehmende Fokus auf personalisierte Medizin und Schnelldiagnostik von Stoffwechsel- und Infektionskrankheiten beschleunigt das Marktwachstum. Darüber hinaus eröffnet die Zunahme klinisch-chemischer Point-of-Care-Tests in Notaufnahmen und ambulanten Einrichtungen neue Wachstumschancen.

Marktanteil von klinisch-chemischen Analysegeräten

Die Branche der klinisch-chemischen Analysegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers (Deutschland)

- Roche Diagnostics (Schweiz)

- Abbott Laboratories (USA)

- Beckman Coulter (Danaher) (USA)

- Thermo Fisher Scientific (USA)

- HORIBA Ltd. (Japan)

- Mindray Medical International Limited (China)

- Randox Laboratories (Großbritannien)

- ELITechGroup (Frankreich)

- BioSystems SA (Spanien)

Neueste Entwicklungen auf dem europäischen Markt für klinisch-chemische Analysegeräte

- Im Februar 2025 brachte Siemens Healthineers den Atellica CH Analyzer in wichtigen europäischen Ländern auf den Markt. Er bietet eine verbesserte Automatisierung und schnellere Durchlaufzeiten für klinische Chemie- und Immunoassay-Tests und spiegelt damit die wachsende Nachfrage nach integrierten Laborlösungen mit hohem Durchsatz wider.

- Im Oktober 2024 führte Beckman Coulter in europäischen Laboren das klinisch-chemische Analysegerät DxC 700 AU mit erweitertem Reagenzienmanagement und verbesserten Datenkonnektivitätsfunktionen ein und signalisierte damit einen Wandel hin zu effizienteren und vernetzteren diagnostischen Arbeitsabläufen.

- Im Juli 2024 erweiterte Ortho Clinical Diagnostics sein Portfolio an integrierten Chemiesystemen VITROS XT 7600 um neue Tests für kardiale Biomarker und Marker für Infektionskrankheiten und unterstreicht damit den Trend zu multiparametrischen Tests auf einer einzigen Plattform.

- Im Dezember 2023 hat Abbott Laboratories in Europa sein klinisches Chemieanalysegerät ARCHITECT c8000 mit verbessertem Durchsatz und Cloud-basierten Analysefunktionen aufgerüstet und so die Fernüberwachung und vorausschauende Wartung verbessert, um Ausfallzeiten zu reduzieren.

- Im April 2023 brachte Roche Diagnostics neue Reagenzienkits auf den Markt, die mit dem cobas c 513-Analysegerät für Leberfunktions- und Lipidprofiltests kompatibel sind und so die zunehmende Verbreitung der Überwachung chronischer Krankheiten in europäischen Gesundheitseinrichtungen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.