Europe Contrast Media Injectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

925.81 Million

USD

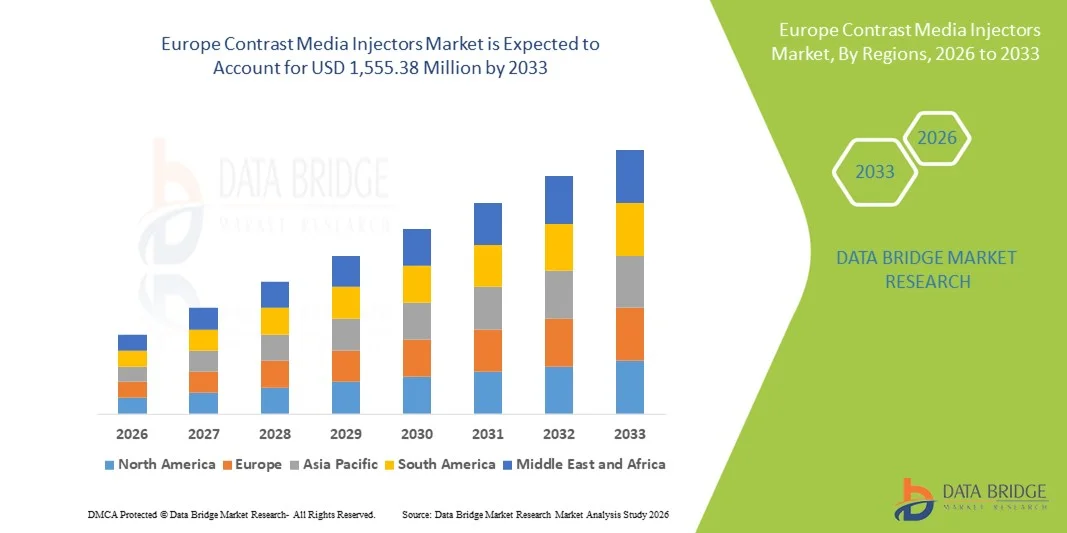

1,555.38 Million

2025

2033

USD

925.81 Million

USD

1,555.38 Million

2025

2033

| 2026 –2033 | |

| USD 925.81 Million | |

| USD 1,555.38 Million | |

| % | |

|

Marktsegmentierung für Kontrastmittelinjektoren in Europa nach Produkt (Injektorsysteme und Verbrauchsmaterialien), Typ (Einkopfinjektoren, Zweikopfinjektoren und spritzenlose Injektoren), Anwendung (Radiologie, interventionelle Kardiologie und interventionelle Radiologie), Endverwendung (Krankenhäuser, Diagnosezentren und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Kontrastmittelinjektoren in Europa

- Der europäische Markt für Kontrastmittelinjektoren hatte im Jahr 2025 einen Wert von 925,81 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.555,38 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Erkrankungen angetrieben, was zu einer erhöhten Nachfrage nach diagnostischen Bildgebungsverfahren wie CT, MRT und Angiographie in europäischen Gesundheitseinrichtungen führt.

- Darüber hinaus stärken die laufenden technologischen Fortschritte bei Doppelkopf- und automatisierten Injektorsystemen, die zunehmende Anwendung minimalinvasiver Diagnoseverfahren und der Ausbau der Gesundheitsinfrastruktur in West- und Osteuropa die Produktdurchdringung und unterstützen damit maßgeblich die Marktexpansion in der Region.

Marktanalyse für Kontrastmittelinjektoren in Europa

- Kontrastmittelinjektoren, unverzichtbare Geräte in der diagnostischen Bildgebung zur präzisen Verabreichung von Kontrastmitteln bei CT, MRT und interventionellen Eingriffen, gewinnen in europäischen Krankenhäusern und Bildgebungszentren aufgrund der steigenden Nachfrage nach qualitativ hochwertiger Diagnostik, der zunehmenden Verbreitung chronischer Erkrankungen und des Trends zu minimalinvasiven Verfahren, die eine genaue und automatisierte Kontrastmittelgabe erfordern, immer mehr an Bedeutung.

- Die steigende Nachfrage nach Kontrastmittelinjektoren in Europa wird in erster Linie durch gut etablierte Gesundheitssysteme, strenge regulatorische Rahmenbedingungen mit Schwerpunkt auf Sicherheit und Leistung, zunehmende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein für die Früherkennung von Krankheiten durch fortschrittliche Bildgebungstechnologien angetrieben, was alles die Akzeptanz sowohl von Injektorsystemen als auch von Verbrauchsmaterialien fördert.

- Deutschland dominierte 2025 den europäischen Markt für Kontrastmittelinjektoren mit einem geschätzten Umsatzanteil von 31,3 %, gestützt durch hohe Fallzahlen, eine fortschrittliche Bildgebungsinfrastruktur und eine starke Präsenz in der Medizintechnikbranche.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Kontrastmittelinjektoren sein wird. Dies ist auf die rasche Einführung moderner Bildgebungsverfahren, staatliche Initiativen zur Verbesserung der Krankenhauseffizienz und den zunehmenden Einsatz fortschrittlicher Injektortypen sowohl bei diagnostischen als auch bei interventionellen Eingriffen zurückzuführen.

- Doppelkopfinjektoren dominierten den Markt im Jahr 2025 mit einem Anteil von 44,9 %. Dies ist auf ihre Fähigkeit zurückzuführen, Kontrastmittel und Kochsalzlösung präzise und gleichzeitig zu injizieren, wodurch die Eingriffszeit verkürzt, menschliche Fehler minimiert, die Arbeitsabläufe effizienter gestaltet und komplexe diagnostische und interventionelle Bildgebungsverfahren in Krankenhäusern und Diagnosezentren unterstützt werden.

Berichtsgegenstand und Marktsegmentierung für Kontrastmittelinjektoren in Europa

|

Attribute |

Europa Kontrastmittel-Injektoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Kontrastmittelinjektoren in Europa

Automatisierung und digitale Integration verbessern die diagnostische Präzision

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Kontrastmittelinjektoren ist die Integration von Automatisierung und digitalen Plattformen in die Injektorsysteme. Dies verbessert die Effizienz der Arbeitsabläufe, die Dosierungsgenauigkeit und die Patientensicherheit bei diagnostischen und interventionellen Eingriffen.

- So können beispielsweise Doppelkopfinjektoren mit automatisierter Software präzise Mengen an Kontrastmittel und Kochsalzlösung gleichzeitig abgeben, wodurch die Eingriffszeit verkürzt und menschliche Fehler in stark frequentierten radiologischen Abteilungen minimiert werden.

- Die digitale Integration ermöglicht es Injektoren, mit PACS ( Bildarchivierungs- und Kommunikationssystemen ) und radiologischen Informationssystemen des Krankenhauses zu kommunizieren und so eine zentrale Überwachung, Dosisverfolgung und Echtzeitwarnungen bei abnormalen Injektionsparametern zu ermöglichen.

- Die nahtlose Vernetzung von Injektorsystemen mit der digitalen Infrastruktur des Krankenhauses ermöglicht standardisierte Protokolle und eine verbesserte Einhaltung von Sicherheitsvorschriften und optimiert die Abläufe über verschiedene Bildgebungsmodalitäten hinweg.

- Dieser Trend hin zu Automatisierung, Vernetzung und Präzision verändert die Erwartungen an Bildgebungsgeräte. Unternehmen wie MEDRAD entwickeln Injektorsysteme, die programmierbare Protokolle, Echtzeitüberwachung und Kompatibilität mit fortschrittlicher Bildgebungssoftware bieten.

- Die Nachfrage nach Injektionssystemen, die Automatisierung und digitale Integration kombinieren, wächst in Krankenhäusern, Diagnosezentren und ambulanten Operationszentren rasant, da Gesundheitsdienstleister Effizienz, Genauigkeit und Patientensicherheit zunehmend priorisieren.

- Die Einführung KI-gestützter Injektoren, die historische Injektionsdaten analysieren können, um Kontrastmittelfluss und -zeitpunkt zu optimieren, entwickelt sich zu einem Trend, der die Diagnoseergebnisse und die Patientensicherheit weiter verbessern soll.

Marktdynamik für Kontrastmittelinjektoren in Europa

Treiber

Steigende Nachfrage aufgrund zunehmender bildgebender Verfahren und Investitionen im Gesundheitswesen

- Die steigende Anzahl diagnostischer Bildgebungsverfahren in ganz Europa, verbunden mit wachsenden Investitionen in die Gesundheitsinfrastruktur, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Kontrastmittelinjektoren.

- Beispielsweise kündigte Bracco Imaging im März 2025 die Erweiterung seines Portfolios an automatisierten Injektoren für europäische Krankenhäuser an, um Arbeitsabläufe bei CT-Untersuchungen und interventioneller Bildgebung mit hohem Durchsatz effizient zu unterstützen.

- Mit zunehmender Verbreitung chronischer Krankheiten benötigen Krankenhäuser und Diagnosezentren immer häufiger eine präzise und zuverlässige Kontrastmittelgabe für genaue Bildgebungsverfahren, was die Verbreitung von Zweikopf- und spritzenlosen Injektorsystemen vorantreibt.

- Darüber hinaus machen staatliche Initiativen zur Modernisierung von Krankenhäusern und zur Implementierung standardisierter Bildgebungsprotokolle automatisierte und digital integrierte Injektoren unerlässlich für die klinische Effizienz und die Patientensicherheit.

- Funktionen wie programmierbare Injektionsprotokolle, Echtzeitüberwachung und Dosisverfolgung bieten medizinischem Fachpersonal verbesserte Kontrolle, Genauigkeit und optimierte Arbeitsabläufe und fördern so die Akzeptanz von Injektionssystemen.

- Die zunehmende Präferenz für minimalinvasive Eingriffe in der interventionellen Kardiologie und Radiologie steigert die Nachfrage nach hochpräzisen Injektorsystemen.

- Strategische Partnerschaften zwischen Herstellern von Injektoren und Anbietern von Bildgebungsgeräten erweitern die Verfügbarkeit und den Einsatz fortschrittlicher Injektorlösungen in europäischen Krankenhäusern und Diagnosezentren.

Zurückhaltung/Herausforderung

Betriebliche Komplexität und hoher Kapitalaufwand

- Die vergleichsweise hohen Anschaffungskosten fortschrittlicher Injektionssysteme, einschließlich Doppelkopf- und digital integrierter Plattformen, können die Akzeptanz in budgetbewussten Krankenhäusern und kleineren Diagnosezentren einschränken.

- Beispielsweise kann die Integration von Injektorsystemen in die IT-Infrastruktur eines Krankenhauses spezielle Schulungen für das radiologische Personal erfordern, was die betriebliche Komplexität und die kurzfristigen Implementierungskosten erhöht.

- Betriebsunterbrechungen aufgrund von Systemwartung oder Softwareaktualisierungen können die Abläufe bei hohem Bildgebungsaufkommen stören und stellen eine Herausforderung für Gesundheitsdienstleister dar, die auf die Zuverlässigkeit von Injektoren angewiesen sind.

- Obwohl Kostensenkungen erfolgen, könnte der wahrgenommene Aufpreis für automatisierte und digital integrierte Injektoren eine schnelle Akzeptanz in bestimmten europäischen Märkten mit begrenzten Gesundheitsbudgets behindern.

- Die Bewältigung dieser Herausforderungen durch Mitarbeiterschulungen, skalierbare Bereitstellungsoptionen und kosteneffektive Injektorlösungen wird für ein nachhaltiges Wachstum in Krankenhäusern, Diagnosezentren und ambulanten Operationszentren von entscheidender Bedeutung sein.

- Die Einhaltung gesetzlicher Vorschriften und die Notwendigkeit der regelmäßigen Überprüfung der Injektorleistung können die Einführung verlangsamen, insbesondere in kleineren Bildgebungszentren mit begrenzten technischen Ressourcen.

- Die begrenzte Kenntnis fortschrittlicher Injektorfunktionen bei medizinischem Fachpersonal kann den wahrgenommenen Nutzen mindern, weshalb Schulungsinitiativen und Demonstrationsprogramme seitens der Hersteller erforderlich sind.

Marktübersicht für Kontrastmittelinjektoren in Europa

Der Markt ist segmentiert nach Produkt, Typ, Anwendung und Endverwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der europäische Markt für Kontrastmittelinjektoren in Injektorsysteme und Verbrauchsmaterialien unterteilt. Das Segment der Injektorsysteme dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 67 %. Dies ist auf Krankenhäuser und Diagnosezentren zurückzuführen, die Wert auf eine präzise, zuverlässige und automatisierte Kontrastmittelapplikation für CT-, MRT- und interventionelle Eingriffe legen. Injektorsysteme werden aufgrund ihrer Fähigkeit, Injektionsprotokolle zu standardisieren, menschliche Fehler zu reduzieren und sich in PACS- und Radiologieinformationssysteme von Krankenhäusern zu integrieren, bevorzugt. Gesundheitsdienstleister setzen zunehmend auf Zweikopf- und programmierbare Systeme, um hohe Behandlungsvolumina effizient zu bewältigen. Das Segment profitiert zudem von häufigen Upgrades und Austauschzyklen, da Einrichtungen in digitale und automatisierte Bildgebungstechnologien investieren. Darüber hinaus verbessern fortschrittliche Injektorsysteme mit Echtzeitüberwachung die Patientensicherheit und die Produktivität der Arbeitsabläufe und untermauern so ihre starke Marktpräsenz.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Einsatz von Einwegspritzen, Kontrastmittelleitungen und Konnektoren in Krankenhäusern und ambulanten Operationszentren. Zunehmende Bedenken hinsichtlich Kreuzkontamination und Infektionskontrolle beschleunigen die Einführung von Einwegverbrauchsmaterialien. Auch der wiederkehrende Bedarf bei bildgebenden Verfahren mit hohem Durchsatz trägt zu einer stetigen Nachfrage nach Verbrauchsmaterialien bei. Ihre Kosteneffizienz und Kompatibilität mit Mehrfachinjektorsystemen fördern die Akzeptanz zusätzlich. Die steigende Beliebtheit ambulanter Bildgebungsverfahren, die stark auf Einwegverbrauchsmaterialien angewiesen sind, trägt ebenfalls zum Wachstum dieses Segments bei.

- Nach Typ

Basierend auf dem Injektortyp ist der Markt in Einkopf-, Zweikopf- und spritzenlose Injektoren unterteilt. Das Segment der Zweikopfinjektoren dominierte den Markt im Jahr 2025 mit einem Anteil von 44,9 %. Dies ist auf ihre Fähigkeit zurückzuführen, Kontrastmittel und Kochsalzlösung simultan und präzise zu injizieren, wodurch die Eingriffszeit verkürzt und die betriebliche Effizienz in stark frequentierten Bildgebungszentren gesteigert wird. Zweikopfinjektoren sind in Krankenhäusern und Diagnosezentren für interventionelle Kardiologie und Radiologie, wo eine präzise Dosierung entscheidend ist, hoch geschätzt. Ihre Kompatibilität mit Automatisierungs- und digitalen Überwachungssystemen ermöglicht die nahtlose Integration in die Arbeitsabläufe der Bildgebung im Krankenhaus. Darüber hinaus minimieren Zweikopfinjektoren Fehler, die mit manuellen Injektionen verbunden sind, und verbessern so die Patientensicherheit. Ihre zunehmende Verbreitung wird durch staatliche und institutionelle Investitionen in fortschrittliche Bildgebungstechnologien weiter unterstützt, wodurch sie sich als führender Injektortyp in Europa etablieren.

Das Segment der spritzenlosen Injektoren wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung in ambulanten Diagnosezentren und ambulanten Operationszentren, wo kompakte und benutzerfreundliche Systeme bevorzugt werden. Spritzenlose Injektoren verkürzen die Vorbereitungszeit und ermöglichen einen schnelleren Patientendurchlauf, wodurch sie sich ideal für kleinere Einrichtungen eignen. Zudem minimieren sie den Wartungsaufwand und senken die Betriebskosten im Vergleich zu herkömmlichen Systemen. Das wachsende Bewusstsein für Infektionskontrolle und ökologische Nachhaltigkeit, bedingt durch die reduzierte Abfallmenge, trägt ebenfalls zum Wachstum bei. Darüber hinaus gewährleistet die Integration in digitale Dosisverfolgungssysteme Genauigkeit und Compliance und steigert so die Beliebtheit dieser Systeme in neuen klinischen Bereichen.

- Durch Bewerbung

Basierend auf der Anwendung ist der europäische Markt für Kontrastmittelinjektoren in Radiologie, interventionelle Kardiologie und interventionelle Radiologie unterteilt. Das Radiologiesegment dominierte den Markt im Jahr 2025 mit einem Anteil von 55 %, bedingt durch die hohen Fallzahlen in Krankenhäusern und diagnostischen Zentren, die CT- und MRT-Untersuchungen durchführen. Radiologische Abteilungen legen Wert auf Genauigkeit, effiziente Arbeitsabläufe und Patientensicherheit, was durch automatisierte Doppelkopfinjektorsysteme unterstützt wird. Das Segment profitiert von der wiederkehrenden Nachfrage aufgrund routinemäßiger Bildgebung zur Überwachung chronischer Erkrankungen und zur präventiven Diagnostik. Die Integration in PACS und radiologische Informationssysteme steigert die betriebliche Effizienz. Darüber hinaus gehören radiologische Abteilungen zu den Vorreitern bei der Anwendung KI-gestützter Injektoren, die Injektionszeitpunkt und -dosis optimieren und so die Marktführerschaft des Segments weiter stärken.

Im Bereich der interventionellen Kardiologie wird aufgrund der zunehmenden Anzahl minimalinvasiver Eingriffe und der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen in ganz Europa im Zeitraum 2026–2033 das schnellste Wachstum erwartet. Injektorsysteme in diesem Segment müssen präzise Kontrastmittelvolumina in Echtzeit abgeben, um die Bildgebungsgenauigkeit bei katheterbasierten Interventionen zu verbessern. Steigende Investitionen in spezialisierte Herzkatheterlabore und ein hoher Patientendurchsatz fördern die Akzeptanz dieser Systeme. Kompakte Doppelkopf- und spritzenlose Injektoren werden für interventionelle kardiologische Eingriffe, insbesondere im ambulanten Bereich, immer häufiger bevorzugt. Das Bewusstsein für die Reduzierung der Strahlendosis und die Optimierung der Arbeitsabläufe trägt ebenfalls zum Wachstum in diesem Segment bei.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, Diagnosezentren und ambulante Operationszentren (AOZ) unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Anteil von 61 %. Dies ist auf die hohen Fallzahlen, die umfassende Infrastruktur für diagnostische Bildgebung und den Bedarf an zuverlässigen, automatisierten und digital integrierten Injektionssystemen zurückzuführen. Krankenhäuser investieren in Zweikopf- und KI-gestützte Injektoren, um Bildgebungsprotokolle zu standardisieren, die Patientensicherheit zu verbessern und die Arbeitsabläufe effizienter zu gestalten. Moderne Injektorsysteme unterstützen zudem Anwendungen in der interventionellen Kardiologie und Radiologie im Krankenhausumfeld und festigen so ihre Marktführerschaft. Das Segment profitiert von der wiederkehrenden Nachfrage und den häufigen Upgrades, da Krankenhäuser ihre radiologischen Abteilungen modernisieren.

Der Bereich der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Trend zu minimalinvasiven Eingriffen im ambulanten Bereich und die zunehmende Präferenz für bildgebende Diagnostik am selben Tag. AOZ bevorzugen kompakte, benutzerfreundliche und kostengünstige Injektionssysteme, die die Einrichtungszeit verkürzen und die Bedienung vereinfachen. Spritzenlose und Doppelkopf-Injektoren eignen sich besonders für diese Einrichtungen und ermöglichen einen effizienten Patientendurchlauf. Die wachsende Patientennachfrage nach Komfort und schnellen Eingriffen in Verbindung mit den Anforderungen an die Infektionskontrolle beschleunigt die Einführung dieser Systeme in AOZ. Darüber hinaus verbessert die Integration mit digitalen Überwachungsplattformen die Genauigkeit und die Einhaltung von Richtlinien im ambulanten Bereich und trägt so zu einem rasanten Wachstum bei.

Regionale Analyse des europäischen Marktes für Kontrastmittelinjektoren

- Deutschland dominierte 2025 den europäischen Markt für Kontrastmittelinjektoren mit einem geschätzten Umsatzanteil von 31,3 %, gestützt durch hohe Fallzahlen, eine fortschrittliche Bildgebungsinfrastruktur und eine starke Präsenz in der Medizintechnikbranche.

- Die Gesundheitsdienstleister in der Region schätzen die Präzision, die effizienten Arbeitsabläufe und die Patientensicherheit moderner Injektionssysteme sowie die nahtlose Integration in die PACS- und Radiologieinformationssysteme des Krankenhauses.

- Diese weitverbreitete Akzeptanz wird zudem durch solide öffentliche Investitionen im Gesundheitswesen, fortschrittliche Programme in der interventionellen Radiologie und Kardiologie sowie ein zunehmendes Bewusstsein für die Vorteile automatisierter und digital integrierter Injektorlösungen unterstützt, wodurch sich Europa als Schlüsselmarkt für Krankenhäuser und Diagnosezentren etabliert.

Einblick in den deutschen Markt für Kontrastmittelinjektoren

Der deutsche Markt für Kontrastmittelinjektoren dominierte 2025 Europa mit einem Umsatzanteil von 31,3 %. Treiber dieses Wachstums waren die fortschrittliche Krankenhausinfrastruktur, das hohe Bildgebungsvolumen und die starke Verbreitung automatisierter und Zweikopf-Injektorsysteme. Deutschlands Fokus auf Innovation, digitale Integration und Patientensicherheit fördert die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen. Krankenhäuser und Diagnosezentren bevorzugen Injektorsysteme mit Echtzeitüberwachung und programmierbaren Protokollen zur Standardisierung der Kontrastmittelgabe. Zunehmende interventionelle Eingriffe in Kardiologie und Radiologie sowie die regelmäßige Modernisierung von Bildgebungsabteilungen tragen zu einem nachhaltigen Marktwachstum bei.

Markteinblicke für Kontrastmittelinjektoren in Frankreich

Der französische Markt für Kontrastmittelinjektoren wird 2025 26 % des europäischen Umsatzes ausmachen. Treiber dieses Wachstums sind die Modernisierung der radiologischen Einrichtungen in Krankenhäusern, die Zunahme ambulanter Diagnosezentren und die verstärkte Nutzung von Doppelkopf- und spritzenlosen Injektoren. Französische Gesundheitsdienstleister investieren in automatisierte Systeme, um die Effizienz von Behandlungen zu steigern und die Patientensicherheit zu erhöhen. Die Nachfrage wird zusätzlich durch staatliche Initiativen zur Digitalisierung und Standardisierung von Diagnoseprotokollen unterstützt. Sowohl in der Radiologie als auch bei interventionellen Eingriffen werden Präzisionsinjektorsysteme zunehmend eingesetzt.

Markteinblicke für Kontrastmittelinjektoren im Vereinigten Königreich

Der Markt für Kontrastmittel-Injektoren im Vereinigten Königreich wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau von Krankenhausnetzwerken, die Zunahme interventioneller Eingriffe sowie die steigende Nutzung ambulanter Operationszentren. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der Fokus auf Workflow-Optimierung fördern die Einführung automatisierter Injektoren. Die starke Gesundheitsinfrastruktur des Vereinigten Königreichs, die Integration der Injektoren in die IT-Systeme der Krankenhäuser und die Präferenz für Zweikopf- und KI-gestützte Injektoren tragen zu einem nachhaltigen Wachstum bei. Dank staatlicher Programme zur Verbesserung der Krankenhauseffizienz und der Bildgebungsgenauigkeit entwickelt sich das Land zudem zum am schnellsten wachsenden Injektorenmarkt in Europa.

Einblick in den italienischen Markt für Kontrastmittelinjektoren

Der Markt für Kontrastmittelinjektoren in Italien gewinnt aufgrund steigender Bildgebungsvolumina, insbesondere in der interventionellen Radiologie und Kardiologie, zunehmend an Bedeutung. Investitionen in die Modernisierung von Krankenhäusern, die Digitalisierung radiologischer Abteilungen und die Einführung von Zweikopf- und spritzenlosen Injektorsystemen sind wesentliche Wachstumsfaktoren. Italienische Gesundheitsdienstleister bevorzugen zunehmend automatisierte Systeme, um die Kontrastmitteldosierung zu optimieren, die Sicherheit zu erhöhen und die Eingriffsdauer zu verkürzen. Regionale Initiativen zur Förderung ambulanter Diagnosezentren und ambulanter Operationszentren unterstützen die Marktexpansion zusätzlich.

Marktanteil von Kontrastmittelinjektoren in Europa

Die europäische Kontrastmittel-Injektorenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ulrich Medical (Deutschland)

- MEDTRON AG (Deutschland)

- Guerbet AG (Frankreich)

- GE Healthcare (USA)

- Nemoto Kyorindo Co., Ltd. (Japan)

- Mallinckrodt Pharmaceuticals (USA)

- Medtron AG (Deutschland)

- Lantheus Holdings, Inc. (USA)

- AngioDynamics, Inc. (USA)

- APOLLO RT Co. Ltd (USA)

- Magnus Health (USA)

- TAEJOON PHARM (Südkorea)

- Spago Nanomedical AB (Schweden)

- MedWrench, LLC (USA)

- Anaecon India Health Care Pvt. Ltd. (Indien)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Bayer AG (Deutschland)

- Bracco Imaging SpA (Italien)

- ACIST Medical Systems (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Kontrastmittel-Injektoren?

- Im April 2025 führte das University College London Hospitals (UCLH) Injektionspumpen von Ulrich Medical ein, um die Kontrastmittelgabe zu optimieren. Die neuen Pumpen vereinfachten den Arbeitsablauf, indem sie den Verbrauch von Verbrauchsmaterialien reduzierten, die Verwendung eines einzigen Kochsalzbeutels für einen ganzen Tag ermöglichten und die Sicherheit durch anpassbare Injektionsmodi für dynamische MRT-Untersuchungen erhöhten.

- Im März 2025 präsentierte Bracco Imaging auf dem Europäischen Radiologiekongress (ECR 2025) Innovationen bei Kontrastmitteln und Nachhaltigkeit. Im Fokus standen Entwicklungen zur Verbesserung der Kontrasteffizienz, zur Reduzierung der Umweltbelastung und zur Erhöhung der Patientensicherheit. Damit bekräftigte das Unternehmen seine führende Rolle in fortschrittlichen Bildgebungstechnologien.

- Im September 2024 gewannen spritzenfreie Kontrastmittelinjektoren in ganz Europa an Bedeutung. Ulrich Medical meldete ein überdurchschnittliches Umsatzwachstum bei Kontrastmittelinjektoren für CT und MRT, insbesondere in Frankreich, wo flexible Schlauchsysteme aufgrund ihrer verbesserten Effizienz und des höheren Patientendurchsatzes gut angenommen wurden.

- Im Juli 2024 gab Ulrich Medical ein außergewöhnliches Wachstum im europäischen Segment der Kontrastmittel-Injektoren bekannt, das auf die starke Nachfrage nach den CT motion SPICY- und MRI Max 3-Injektoren zurückzuführen ist. Diese unterstützen effiziente Arbeitsabläufe und die gleichzeitige Anwendung bei mehreren Patienten und tragen dazu bei, den Marktanteil des Unternehmens in Europa zu steigern.

- Im Mai 2023 erhielt der CT Motion Spicy Kontrastmittelinjektor von ulrich medical erweiterte Funktionen, darunter eine höhere Druck- und Durchflussleistung sowie digitale Schnittstellen zur Vereinfachung des Arbeitsablaufs und zur Ermöglichung automatisierter Injektionsprotokolle, die auf wichtigen europäischen Radiologieforen demonstriert wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.