Europe Corneal Transplant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

106.27 Million

USD

165.58 Million

2024

2032

USD

106.27 Million

USD

165.58 Million

2024

2032

| 2025 –2032 | |

| USD 106.27 Million | |

| USD 165.58 Million | |

| % | |

|

Marktsegmentierung für Hornhauttransplantationen in Europa nach Verfahrenstyp (Endothelkeratoplastik, perforierende Keratoplastik, anteriore lamelläre Keratoplastik (ALK), Stammzelltransplantation des Hornhautlimbus, künstliche Hornhauttransplantation und andere), Typ (menschliche und synthetische Hornhaut), Spendertyp (Autograft und Allograft), Transplantattyp (Teildickentransplantate (lamellar) und Volldickentransplantate (penetrierend)), Operationstyp (konventionelle Chirurgie und laserassistierte Chirurgie), Indikation (Fuchs Endotheldystrophie, infektiöse Keratitis, bullöse Keratopathie, Keratokonus, Regraft-Verfahren, Hornhautvernarbung, Hornhautgeschwüre und andere), Geschlecht (weiblich und männlich), Altersgruppe (geriatrisch, erwachsen und pädiatrisch), Endverbraucher (Krankenhäuser, Augenkliniken, ambulante chirurgische Zentren, akademische und Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

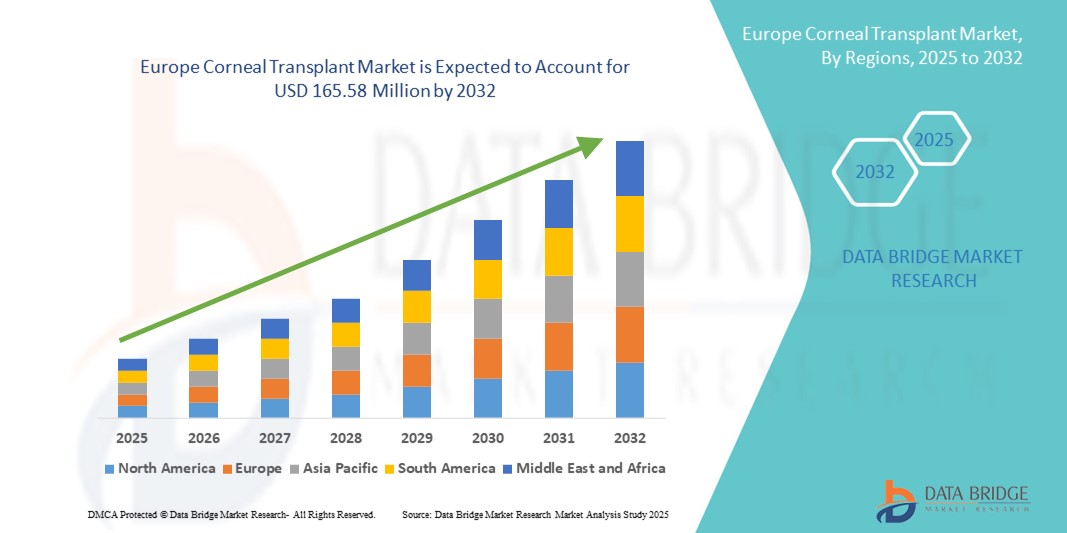

Hornhauttransplantation Marktgröße in Europa

- Der europäische Markt für Hornhauttransplantationen hatte im Jahr 2024 einen Wert von 106,27 Millionen US-Dollar und dürfte bis 2032 einen Wert von 165,58 Millionen US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Hornhauterkrankungen wie Keratokonus , Fuchs-Dystrophie und infektiöser Keratitis vorangetrieben, gepaart mit einem zunehmenden Bewusstsein und einer zunehmenden Verfügbarkeit von fortschrittlichen Transplantationstechniken wie DMEK und DSAEK in der gesamten Region.

- Darüber hinaus verbessern steigende Investitionen in die Infrastruktur der Augenheilkunde, die zunehmende Verfügbarkeit von Spendergewebe und günstige Erstattungsrichtlinien den Zugang zu Hornhauttransplantationen. Diese Faktoren tragen gemeinsam zu einer positiven Wachstumskurve des europäischen Hornhauttransplantationsmarktes in den kommenden Jahren bei.

Marktanalyse für Hornhauttransplantationen in Europa

- Hornhauttransplantationen, bei denen beschädigtes oder erkranktes Hornhautgewebe durch gesundes Spendergewebe ersetzt wird, sind wichtige Verfahren zur Wiederherstellung des Sehvermögens und zur Verbesserung der Lebensqualität, insbesondere bei Hornhautvernarbung, -ausdünnung oder -dystrophie im öffentlichen und privaten Gesundheitswesen.

- Die steigende Nachfrage nach Hornhauttransplantationen in Europa ist vor allem auf die zunehmende Zahl altersbedingter und erblicher Hornhauterkrankungen, Fortschritte bei chirurgischen Techniken wie der lamellären Keratoplastik und verbesserte postoperative Ergebnisse zurückzuführen.

- Deutschland dominierte den europäischen Markt für Hornhauttransplantationen mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, die gute Verfügbarkeit von Spendergewebe durch organisierte Augenbanken und die hohe Anzahl jährlich durchgeführter ophthalmologischer Eingriffe.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Hornhauttransplantationen sein. Dies ist auf die kontinuierliche Verbesserung der Gesundheitsversorgung, das steigende Bewusstsein für Hornhautblindheit und den erweiterten Zugang zu Transplantationsdienstleistungen zurückzuführen.

- Das Segment der perforierenden Keratoplastik (PK) dominierte den Markt für Hornhauttransplantationen mit einem Marktanteil von 46,6 % im Jahr 2024, was auf seine breite Anwendung bei der Behandlung von Hornhautschäden in voller Dicke und die anhaltende Präferenz der Chirurgen bei komplexen Hornhauterkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hornhauttransplantationen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Hornhauttransplantation in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hornhauttransplantationen in Europa

„Technologische Fortschritte bei minimalinvasiven Hornhauttransplantationen“

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Markt für Hornhauttransplantationen ist die Verlagerung hin zu fortschrittlichen minimalinvasiven Techniken wie der Descemet Membrane Endothelial Keratoplasty (DMEK) und der Descemet Stripping Automated Endothelial Keratoplasty (DSAEK), die im Vergleich zu herkömmlichen Methoden schnellere Genesungszeiten, weniger Komplikationen und ein besseres Sehvermögen bieten.

- So hat sich beispielsweise die Universitäts-Augenklinik in Tübingen für die DMEK als bevorzugte Technik bei Endothelerkrankungen entschieden und berichtet von einer höheren Patientenzufriedenheit und niedrigeren Transplantatabstoßungsraten. Auch das Moorfields Eye Hospital in Großbritannien setzt aufgrund der vorhersehbaren Ergebnisse und der kürzeren Lernkurve für Chirurgen zunehmend DSAEK für bestimmte Patientengruppen ein.

- Die zunehmende Verfügbarkeit von vorgeschnittenem Spendergewebe durch spezialisierte Augenbanken hat die Einführung dieser Techniken weiter erleichtert und die Verfahren in allen Gesundheitssystemen zugänglicher und effizienter gemacht. Fortschrittliche Bildgebungstechnologien wie die OCT des vorderen Augenabschnitts verbessern zudem die chirurgische Präzision und die postoperativen Untersuchungen.

- Da die Gesundheitssysteme in Europa darauf abzielen, die Effizienz und die Behandlungsergebnisse zu verbessern, investieren Krankenhäuser und Kliniken zunehmend in Schulungen und Infrastruktur, um diese modernen Techniken zu unterstützen.

- Dieser Trend zu weniger invasiven und gezielteren chirurgischen Verfahren definiert die Standards der Hornhauttransplantation neu und beschleunigt den Übergang von Vollschichttransplantationen zu selektiven lamellaren Verfahren. Medizinische Einrichtungen und Chirurgen in ganz Europa legen daher Wert auf die Integration von DMEK und DSAEK in die augenärztliche Routineversorgung und steigern damit die Nachfrage nach entsprechenden Instrumenten und Technologien zur Verarbeitung von Spendergewebe.

- Die zunehmende Präferenz für minimalinvasive Hornhauttransplantationen spiegelt umfassendere Veränderungen in der Augenchirurgie wider und dürfte das langfristige Marktwachstum durch die Verbesserung der Patientenergebnisse und die Senkung der Gesundheitskosten fördern.

Marktdynamik für Hornhauttransplantationen in Europa

Treiber

„Steigende Prävalenz von Hornhauterkrankungen und Ausweitung von Spendergewebeprogrammen“

- Die zunehmende Belastung durch Hornhauterkrankungen wie Keratokonus, Fuchs-Endotheldystrophie und traumabedingte Narbenbildung ist ein Hauptgrund für die steigende Nachfrage nach Hornhauttransplantationen in ganz Europa.

- So berichtete die European Eye Bank Association (EEBA) im Jahr 2024 von einem stetigen Anstieg sowohl der Nachfrage nach als auch der Verfügbarkeit von Spenderhornhäuten, insbesondere in Ländern wie Deutschland, Italien und den Niederlanden, aufgrund verstärkter Aufklärungskampagnen und Verbesserungen der Hornhautspendesysteme.

- Nationale Programme zur Verbesserung der Augenspenderaten sowie die Implementierung zentralisierter Gewebeverteilungsnetze steigern die Effizienz der Hornhauttransplantationsdienste erheblich.

- Darüber hinaus trägt die alternde Bevölkerung in ganz Europa, die anfälliger für degenerative Augenerkrankungen ist, zu einem erhöhten Operationsaufkommen bei.

- Die zunehmende Verfügbarkeit von Spendergewebe und die optimierte Transplantationskoordination über digitale Plattformen stärken die Fähigkeit der Gesundheitssysteme, schnell auf Fälle von Hornhautblindheit zu reagieren. Dadurch erhalten mehr Patienten Zugang zu einer zeitnahen und wirksamen Behandlung, was das anhaltende Marktwachstum unterstützt.

Einschränkung/Herausforderung

„Probleme mit Hautreizungen und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Trotz Fortschritten bestehen in ganz Europa weiterhin Ungleichheiten beim Zugang zu Hornhauttransplantationen, insbesondere in den mittel- und osteuropäischen Ländern, wo sich die Gesundheitsinfrastruktur und die spezialisierte Ausbildung in der Augenchirurgie noch in der Entwicklung befinden.

- In Ländern wie Rumänien und Bulgarien ist der Zugang zu hochwertigem Spendergewebe und fortschrittlichen Operationstechniken wie DMEK beispielsweise aufgrund unterfinanzierter öffentlicher Gesundheitssysteme und eines Mangels an ausgebildeten Hornhautchirurgen immer noch eingeschränkt.

- Darüber hinaus können logistische Herausforderungen im Zusammenhang mit dem grenzüberschreitenden Gewebetransport, unterschiedliche Vorschriften zur Gewebebeschaffung und -transplantation sowie inkonsistente Erstattungsstrukturen die Effizienz und Skalierbarkeit von Transplantationsprogrammen beeinträchtigen.

- Diese systemischen Probleme können zu längeren Wartezeiten der Patienten, suboptimalen Operationsergebnissen und der Abhängigkeit von älteren Transplantationsmethoden wie der Vollhautkeratoplastik führen, die höhere Komplikationsraten mit sich bringen kann.

- Die Überwindung dieser Hindernisse erfordert gemeinsame politische Anstrengungen, verstärkte Investitionen in Ausbildung und Infrastruktur sowie die Harmonisierung der Standards für den Umgang mit Gewebe in allen europäischen Ländern, um einen gleichberechtigten Zugang und bessere langfristige Ergebnisse zu gewährleisten.

Umfang des europäischen Hornhauttransplantationsmarktes

Der Markt ist nach Verfahrensart, Typ, Spendertyp, Transplantattyp, Operationstyp, Indikation, Geschlecht, Altersgruppe und Endbenutzer segmentiert.

- Nach Verfahrenstyp

Der europäische Markt für Hornhauttransplantationen ist nach Eingriffsart in die endotheliale Keratoplastik, perforierende Keratoplastik, anteriore lamelläre Keratoplastik (ALK), Limbusstammzelltransplantation, künstliche Hornhauttransplantation und weitere Verfahren unterteilt. Das Segment der perforierenden Keratoplastik dominierte den Markt mit dem größten Umsatzanteil von 46,6 % im Jahr 2024 aufgrund seiner anhaltenden Anwendung bei Erkrankungen der gesamten Hornhautdicke und der in den europäischen Ländern weit verbreiteten chirurgischen Expertise.

Das Segment der endothelialen Keratoplastik wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Akzeptanz zur Behandlung von Endothelerkrankungen, geringere Abstoßungsraten und eine schnellere postoperative Genesung.

- Nach Typ

Der europäische Markt für Hornhauttransplantationen ist nach Typ in menschliche und synthetische Hornhaut unterteilt. Das Segment der menschlichen Hornhaut hatte im Jahr 2024 den größten Marktanteil, was auf die hohen Erfolgsraten von Transplantationen menschlicher Spender und die starke Präsenz von Augenspendeprogrammen in Ländern wie Deutschland, Frankreich und Italien zurückzuführen ist.

Das Segment der synthetischen Produkte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, was auf den technologischen Fortschritt bei künstlichen Hornhautmaterialien und deren Einsatz bei Patienten mit wiederholtem Transplantatversagen oder Abstoßungsrisiko zurückzuführen ist.

- Nach Spendertyp

Auf der Grundlage des Spendertyps ist der Markt in Autograft und Allograft segmentiert. Das Allograft-Segment dominierte den Markt im Jahr 2024, da Spendergewebe von Verstorbenen die Standardquelle für die meisten Hornhauttransplantationen in ganz Europa darstellt.

Das Segment der autologen Transplantate dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, insbesondere bei regenerativen Verfahren und Stammzelltransplantationen, bei denen patienteneigenes Gewebe zur Reduzierung immunologischer Risiken verwendet wird.

- Nach Transplantattyp

Auf der Grundlage des Transplantattyps ist der Markt in Teilschichttransplantate (lamellar) und Vollschichttransplantate (penetrierend) segmentiert. Das Segment der Vollschichttransplantate (penetrierend) hatte im Jahr 2024 den größten Umsatzanteil, da es routinemäßig bei schweren oder vollschichtigen Hornhautschäden eingesetzt wird.

Für das Segment der Teildickentransplantate (lamellar) wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, unterstützt durch die zunehmende Präferenz für lamellare Techniken wie DMEK und DSAEK, die bessere klinische Ergebnisse und weniger Komplikationen bieten.

- Nach Operationstyp

Auf der Grundlage der Operationsart ist der Markt in konventionelle Chirurgie und laserassistierte Chirurgie segmentiert. Das Segment der konventionellen Chirurgie war im Jahr 2024 marktführend, vor allem aufgrund seiner langjährigen Anwendung, Erschwinglichkeit und breiteren Zugänglichkeit in öffentlichen Krankenhäusern in ganz Europa.

Das Segment der laserunterstützten Chirurgie dürfte im Prognosezeitraum das höchste Wachstum verzeichnen, was auf steigende Investitionen in ophthalmologische Laserplattformen, eine verbesserte chirurgische Genauigkeit und kürzere Genesungszeiten der Patienten zurückzuführen ist.

- Nach Indikation

Auf der Grundlage der Indikation ist der europäische Markt für Hornhauttransplantationen in Fuchs-Endotheldystrophie, infektiöse Keratitis, bullöse Keratopathie, Keratokonus, Regraft-Verfahren, Hornhautnarben, Hornhautgeschwüre und andere unterteilt. Die Fuchs-Endotheldystrophie hatte im Jahr 2024 aufgrund ihrer hohen Prävalenz in der alternden Bevölkerung und der Wirksamkeit der endothelialen Keratoplastik in der Behandlung den größten Anteil.

Es wird erwartet, dass Keratokonus im Prognosezeitraum am schnellsten zunimmt, da die Diagnose früher besser gestellt wird, das Bewusstsein jüngerer Patienten steigt und die Behandlung zunehmend mit der anterioren lamellären Keratoplastik erfolgt.

- Nach Geschlecht

Der Markt ist nach Geschlecht in männlich und weiblich segmentiert. Das männliche Segment dominierte den Markt im Jahr 2024, was auf die höhere gemeldete Rate an Augentraumata und Krankheitsschwere bei Männern in mehreren europäischen Regionen zurückzuführen ist.

Das Segment „Frauen“ dürfte im Prognosezeitraum aufgrund des zunehmenden Zugangs zu augenärztlichen Leistungen und der Sensibilisierungsinitiativen für ältere Frauen mit Hornhauterkrankungen stetig wachsen.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppen ist der Markt in Geriatrie, Erwachsene und Kinder unterteilt. Das geriatrische Segment hatte im Jahr 2024 den größten Anteil, da ältere Menschen anfälliger für Hornhautdegeneration, Dystrophien und Erkrankungen sind, die eine Transplantation erfordern.

Für das Segment Pädiatrie wird im Prognosezeitraum ein deutliches Wachstum erwartet, da angeborene Hornhauterkrankungen stärker in den Fokus rücken und die Erfolgsraten chirurgischer Eingriffe bei Kindern steigen.

- Nach Endbenutzer

Der europäische Markt für Hornhauttransplantationen ist nach Endverbrauchern in Krankenhäuser, Augenkliniken, ambulante Operationszentren, Hochschulen und Forschungsinstitute und weitere unterteilt. Krankenhäuser erwirtschafteten im Jahr 2024 den größten Umsatzanteil, da dort eine umfassende Infrastruktur für die Augenpflege zur Verfügung steht, ausgebildete Augenärzte zur Verfügung stehen und ein höheres Operationsvolumen durchgeführt wird.

Augenkliniken werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Privatisierung, ambulante chirurgische Eingriffe und die Einführung moderner Hornhautbildgebungs- und Lasersysteme in eigenständigen Einrichtungen.

Regionale Analyse des europäischen Hornhauttransplantationsmarktes

- Deutschland dominierte den europäischen Markt für Hornhauttransplantationen mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, die gute Verfügbarkeit von Spendergewebe durch organisierte Augenbanken und die hohe Anzahl jährlich durchgeführter ophthalmologischer Eingriffe.

- Patienten und Gesundheitsdienstleister im Land profitieren von einer frühzeitigen Diagnose, einem breiten Zugang zu Spenderhornhäuten und der Verfügbarkeit fortschrittlicher Techniken wie DMEK und DSAEK, die zu besseren klinischen Ergebnissen und kürzeren Genesungszeiten beitragen.

- Diese starke Marktpräsenz wird durch öffentliche Gesundheitsinitiativen zur Förderung von Organ- und Gewebespenden, qualifizierte Hornhautchirurgen und günstige Erstattungsrichtlinien weiter unterstützt, was Deutschland zu einem führenden Zentrum für Hornhauttransplantationen in öffentlichen und privaten Gesundheitseinrichtungen macht.

Einblicke in den deutschen Hornhauttransplantationsmarkt

Der deutsche Markt für Hornhauttransplantationen hatte im Jahr 2024 den größten Umsatzanteil am europäischen Markt. Unterstützt wird er durch eine robuste Gesundheitsinfrastruktur, gut etablierte Netzwerke von Augenbanken und einen breiten Zugang zu fortschrittlichen chirurgischen Verfahren wie DMEK und DSAEK. Aufklärungskampagnen und ein hohes Operationsvolumen tragen zur führenden Position Deutschlands bei. Darüber hinaus wird erwartet, dass günstige Erstattungsrichtlinien und Investitionen in ophthalmologische Technologien den Markt im Land weiter stärken werden.

Markteinblick in Frankreich für Hornhauttransplantationen

Der französische Markt für Hornhauttransplantationen wird im Prognosezeitraum voraussichtlich deutlich wachsen. Grund dafür sind starke öffentliche Gesundheitsinitiativen rund um Organspenden und Sehkrafterhalt. Frankreich profitiert von einer zentralisierten Transplantationskoordination und einem breiten Zugang zu Spenderhornhäuten. Der Einsatz moderner chirurgischer Instrumente in Universitätskliniken und privaten Augenkliniken fördert Verfahrensinnovationen und die Patientensicherheit.

Markteinblick in Italien für Hornhauttransplantationen

Der italienische Markt für Hornhauttransplantationen entwickelt sich zu einem wichtigen Akteur im südeuropäischen Markt. Dies ist auf aktive nationale Augenspendeprogramme und die zunehmende Anwendung der endothelialen Keratoplastik zurückzuführen. Italienische Krankenhäuser und Transplantationszentren investieren zunehmend in Präzisionsdiagnostik und die Verarbeitung von Spendergewebe, wodurch die Erfolgsraten der Transplantate insgesamt verbessert werden. Eine verstärkte Zusammenarbeit mit europäischen Hornhautbanken dürfte den Zugang und die Ergebnisse weiter verbessern.

Markteinblick in die Hornhauttransplantation im Vereinigten Königreich

Der britische Markt für Hornhauttransplantationen wird voraussichtlich ein deutliches Wachstum verzeichnen, unterstützt durch die vom NHS organisierten Spendersysteme und die fortschrittlichen Hornhautbehandlungsmöglichkeiten in spezialisierten Krankenhäusern wie dem Moorfields Eye Hospital. Eine wachsende ältere Bevölkerung und die Präsenz qualifizierter Augenchirurgen erhöhen die Transplantationszahlen. Der regulatorische Fokus des Landes auf sicheren Gewebeumgang und Innovationen bei ambulanten Operationen tragen zusätzlich zum Marktwachstum bei.

Markteinblick in Spanien für Hornhauttransplantationen

Der spanische Markt für Hornhauttransplantationen verzeichnet eine steigende Nachfrage nach Hornhauttransplantationen. Grund dafür ist das gestiegene Bewusstsein für Augenkrankheiten und die stetig wachsende Spenderverfügbarkeit, unterstützt durch das weltweit anerkannte Organspendesystem. Spanische Gesundheitseinrichtungen weiten den Einsatz lamellarer Techniken aus, insbesondere in städtischen Zentren, und nutzen Telemedizin, um den Zugang zur postoperativen Versorgung zu verbessern.

Markteinblick in Polen für Hornhauttransplantationen

Der polnische Markt für Hornhauttransplantationen wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) im europäischen Markt aufweisen. Dies ist auf eine verbesserte Gesundheitsinfrastruktur, einen zunehmenden Zugang zu ausgebildeten Hornhautchirurgen und staatliche Bemühungen zur Stärkung der Transplantationsdienste zurückzuführen. Der zunehmende Einsatz von DSAEK- und DMEK-Techniken in Krankenhäusern der tertiären Versorgung und die zunehmende Unterstützung durch europäische Gesundheitsprogramme beschleunigen das Marktwachstum in Polen.

Marktanteile bei Hornhauttransplantationen in Europa

Die europäische Hornhauttransplantationsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CorneaGen, Inc. (USA)

- KeraLink International (USA)

- Aurolab (Indien)

- AJL Ophthalmic SA (Spanien)

- DIOPTEX GmbH (Österreich)

- Geuder AG (Deutschland)

- HumanOptics AG (Deutschland)

- Presbia PLC (Irland)

- Keramed, Inc. (USA)

- Alcon Inc. (Schweiz)

- Carl Zeiss Meditec AG (Deutschland)

- Bausch + Lomb Incorporated (Kanada)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Morcher GmbH (Deutschland)

- Ophtec BV (Niederlande)

- TearLab Corporation (USA)

- VSY Biotechnology GmbH (Deutschland)

- EyeYon Medical Ltd. (Israel)

- Mediphacos Ltd. (Brasilien)

- LinkoCare Life Sciences AB (Schweden)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Hornhauttransplantationen?

- Im Mai 2024 gab die Universitäts-Augenklinik Tübingen die erfolgreiche Integration KI-gestützter Operationsplanungstools für DMEK-Verfahren bekannt. Ziel ist es, die Präzision und die Patientenergebnisse bei der endothelialen Keratoplastik zu verbessern. Dieser Fortschritt spiegelt Deutschlands führende Rolle bei der Einführung von Hightech-Lösungen in der Augenheilkunde und sein Engagement für die Verbesserung der Erfolgsraten und Erholungszeiten bei Hornhauttransplantationen wider.

- Im April 2024 startete das britische Moorfields Eye Hospital eine Kooperation mit NHS Blood and Transplant, um das Bewusstsein für Hornhautgewebespenden in ganz England zu stärken. Die Kampagne umfasst landesweite Aufklärungsprogramme und digitale Engagement-Tools, um dem Spendermangel entgegenzuwirken und die Wartezeiten für Transplantationen zu verkürzen. Diese Initiative unterstreicht die Bedeutung öffentlicher Aufklärung für die Verbesserung der Gewebeverfügbarkeit für lebensverändernde Operationen.

- Im März 2024 führte das französische Fondation Rothschild Hospital Femtosekundenlaser-gestützte Techniken in der anterioren lamellären Keratoplastik (ALK) ein und war damit eines der ersten Zentren in Westeuropa, das diesen Ansatz flächendeckend einsetzte. Die Präzision dieser Methode wird mit einer verbesserten Transplantatstabilität und weniger postoperativen Komplikationen in Verbindung gebracht, was Frankreichs Rolle bei Innovationen in der Augenchirurgie stärkt.

- Im Februar 2024 schloss sich die Italienische Gesellschaft für Ophthalmologie (SOI) mit führenden Hornhautbanken in Mailand und Rom zusammen, um eine zentrale digitale Plattform für die Verfolgung und Zuteilung von Spenderhornhäuten zu implementieren. Diese Plattform erhöht die Transparenz, reduziert Gewebeverschwendung und sorgt für eine gerechte Verteilung. Sie zeigt Italiens proaktive Schritte zur digitalen Transformation der Transplantationslogistik.

- Im Januar 2024 stellte das polnische Gesundheitsministerium neue Mittel für die Ausbildung spezialisierter Hornhauttransplantationsprogramme an Universitätskliniken in Warschau und Krakau bereit. Diese Investition soll dem Mangel an Hornhautchirurgen entgegenwirken und die Reichweite fortschrittlicher Verfahren wie DSAEK und DMEK erweitern. Polen positioniert sich damit als schnell wachsender Akteur in der europäischen Transplantationslandschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.