Europe Cpap Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

702.50 Million

USD

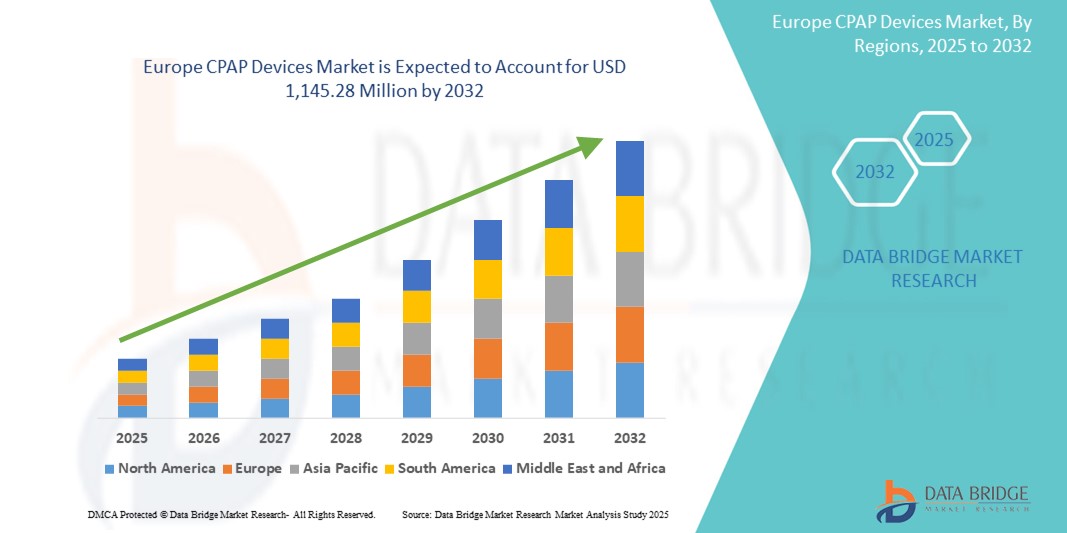

1,145.28 Million

2024

2032

USD

702.50 Million

USD

1,145.28 Million

2024

2032

| 2025 –2032 | |

| USD 702.50 Million | |

| USD 1,145.28 Million | |

| % | |

|

Marktsegmentierung für CPAP-Geräte in Europa nach Produkttyp (CPAP-Gerät und Verbrauchsmaterial), Modalität (eigenständig und tragbar), Endbenutzer (häusliche Pflege, Krankenhäuser, Privatkliniken und andere) – Branchentrends und Prognose bis 2032

CPAP-Geräte Marktgröße in Europa

- Der europäische Markt für CPAP-Geräte hatte im Jahr 2024 einen Wert von 702,50 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.145,28 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schlafapnoe und das gestiegene Bewusstsein für schlafbezogene Störungen vorangetrieben, was die Nachfrage nach wirksamen Technologien zur Atemunterstützung in der gesamten Region ankurbelt.

- Darüber hinaus unterstützen günstige Erstattungsrahmen, die steigende Zahl älterer Menschen und technologische Fortschritte bei tragbaren und vernetzten CPAP-Geräten die anhaltende Akzeptanz sowohl im klinischen als auch im häuslichen Bereich. Diese kombinierten Faktoren verstärken die Nachfrage nach CPAP-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für CPAP-Geräte in Europa

- CPAP-Geräte, die eine kontinuierliche positive Atemwegsdrucktherapie ermöglichen, sind aufgrund ihrer therapeutischen Wirksamkeit, Benutzerfreundlichkeit und zunehmenden Akzeptanz in der langfristigen Atemwegsbehandlung zunehmend wichtige Komponenten bei der Behandlung von obstruktiver Schlafapnoe (OSA) und verwandten Schlafstörungen im häuslichen und klinischen Umfeld.

- Die steigende Nachfrage nach CPAP-Geräten wird vor allem durch die zunehmende Verbreitung von Schlafapnoe, das wachsende öffentliche und klinische Bewusstsein für schlafbezogene Gesundheitsrisiken und die zunehmende Präferenz für nicht-invasive, häusliche Behandlungsmöglichkeiten angeheizt.

- Deutschland dominierte den europäischen Markt für CPAP-Geräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Der Standort zeichnete sich durch eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine hohe Diagnose- und Behandlungstreue aus, wobei CPAP-Geräte sowohl im Krankenhaus als auch in der häuslichen Pflege weit verbreitet waren.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für CPAP-Geräte sein, da der Zugang zur Gesundheitsversorgung verbessert wird, Aufklärungsinitiativen verstärkt werden und tragbare CPAP-Lösungen zunehmend bei nicht diagnostizierten Patienten eingesetzt werden.

- Das Segment CPAP-Geräte dominierte den europäischen CPAP-Gerätemarkt nach Produkttyp mit einem Marktanteil von 61,8 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach technologisch fortschrittlichen Geräten mit verbessertem Komfort, Konnektivität und Therapieüberwachungsfunktionen

Berichtsumfang und Marktsegmentierung für CPAP-Geräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu CPAP-Geräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für CPAP-Geräte in Europa

„Technologische Fortschritte bei tragbaren und vernetzten CPAP-Geräten“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen CPAP-Gerätemarkt ist die Verlagerung hin zu kompakteren, tragbaren und digital vernetzten Geräten, die die Patientencompliance verbessern und die Therapie individueller gestalten. Diese fortschrittlichen CPAP-Systeme sind zunehmend mit drahtloser Konnektivität, Datenverfolgung und Fernüberwachung ausgestattet und ermöglichen so die Echtzeitkommunikation zwischen Patienten und Gesundheitsdienstleistern.

- So sind beispielsweise ResMeds AirMini und Philips DreamStation Go weit verbreitete, reisefreundliche CPAP-Geräte mit integrierter Bluetooth-Konnektivität für eine einfache Überwachung über mobile Apps. Solche Geräte tragen zur Verbesserung der Therapietreue bei, indem sie es Anwendern und Ärzten ermöglichen, Nutzung, Druckwerte und Ereignisse aus der Ferne zu überwachen.

- Die Integration von Cloud-basierten Plattformen und mobilen Anwendungen ermöglicht eine detaillierte Analyse des Schlafverhaltens und liefert medizinischem Fachpersonal wertvolle Erkenntnisse zur Anpassung von Behandlungsplänen. Darüber hinaus kann KI -basierte Software in einigen CPAP-Geräten den Druck je nach Atemmuster des Benutzers während der Nacht anpassen und so Komfort und therapeutische Wirksamkeit steigern.

- Diese nahtlose Konnektivität unterstützt nicht nur bessere Langzeitergebnisse, sondern entspricht auch dem allgemeinen europäischen Trend zu digitaler Gesundheit und häuslicher Pflege. Nationale Gesundheitssysteme und Versicherer in Ländern wie Deutschland und Frankreich unterstützen zunehmend das Telemonitoring von Atemtherapien, um die klinische Überwachung zu verbessern und Krankenhausaufenthalte zu reduzieren.

- Die steigende Nachfrage nach intelligenten, benutzerfreundlichen und vernetzten CPAP-Lösungen unterstreicht die veränderten Erwartungen der Patienten hin zu integrierten und kontrollierbaren Behandlungserlebnissen. Führende Unternehmen wie Löwenstein Medical und Fisher & Paykel Healthcare investieren daher weiterhin in die Entwicklung leichter, app-integrierter und KI-kompatibler Geräte, die eine Echtzeit-Therapieanpassung, Datenverfolgung und verbesserten Patientenkomfort in den europäischen Märkten ermöglichen.

Marktdynamik für CPAP-Geräte in Europa

Treiber

„Zunehmende Prävalenz von Schlafapnoe und Fokus auf häusliche Atemtherapie“

- Die zunehmende Zahl obstruktiver Schlafapnoe-Erkrankungen (OSA) und das gestiegene Bewusstsein für die damit verbundenen schwerwiegenden gesundheitlichen Folgen wie Herz-Kreislauf-Erkrankungen und Tagesmüdigkeit führen in ganz Europa zu einer steigenden Nachfrage nach wirksamen CPAP-Therapielösungen.

- Daten führender Gesundheitseinrichtungen in Deutschland und Großbritannien zeigen beispielsweise einen Anstieg der Schlafapnoe-Diagnosen im Vergleich zum Vorjahr, was zu einer stärkeren Akzeptanz der CPAP-Therapie als Erstbehandlung führt. Diese Nachfrage wird durch strukturierte Erstattungssysteme, öffentliche Gesundheitskampagnen und Partnerschaften mit Schlaflaboren und Anbietern von häuslicher Pflege zusätzlich unterstützt.

- Der Wandel hin zu einer dezentralen, patientenzentrierten Versorgung hat auch den Einsatz von CPAP-Geräten im häuslichen Umfeld vorangetrieben. Patienten bevorzugen heute tragbare, einfach zu bedienende Geräte, die mehr Mobilität, Diskretion und Komfort ermöglichen, ohne die Wirksamkeit der Therapie zu beeinträchtigen.

- Die steigende Zahl älterer Patienten mit chronischen Atemwegserkrankungen und die Integration digitaler Überwachungstools unterstreichen den Nutzen von CPAP-Lösungen über traditionelle klinische Umgebungen hinaus. Da Regierungen Telemedizin und Initiativen zur häuslichen Pflege fördern, dürfte der CPAP-Markt von diesem Wandel erheblich profitieren.

Einschränkung/Herausforderung

„Patientenbeschwerden, Geräte-Compliance und Schwankungen bei der Kostenerstattung“

- Trotz klinischer Wirksamkeit ist die mangelnde Therapietreue der Patienten aufgrund von Unbehagen, Lärm und Schwierigkeiten bei der Anpassung an die Therapie, insbesondere bei neuen Anwendern, eine der größten Herausforderungen für die Akzeptanz von CPAP-Geräten in Europa. Probleme wie trockene Nase, undichte Masken und Druckintoleranz führen häufig zum Abbruch der Behandlung.

- Studien von Schlafkliniken in Frankreich und Italien zeigen beispielsweise, dass ein erheblicher Prozentsatz der diagnostizierten Patienten ihre CPAP-Geräte entweder nicht mehr oder nur unregelmäßig nutzt, was zu suboptimalen Ergebnissen führt. Hersteller reagieren darauf, indem sie leisere, ergonomischere Geräte entwickeln und intelligente Funktionen wie automatische Druckanpassung und Befeuchtung integrieren, um den Komfort zu erhöhen.

- Darüber hinaus erschweren die unterschiedlichen nationalen Erstattungsrichtlinien in Europa ein einheitliches Marktwachstum. Während Länder wie Deutschland und die Niederlande eine umfassende Erstattung anbieten, fehlen in anderen Ländern wie Rumänien oder Bulgarien standardisierte Richtlinien, was den Zugang für einen großen Teil der Bevölkerung einschränkt.

- Um diese Herausforderungen zu meistern, sind eine umfassendere Patientenaufklärung, optimierte Versicherungsstrukturen und kontinuierliche Innovationen mit Fokus auf Anwenderkomfort und -freundlichkeit erforderlich. Eine verstärkte Zusammenarbeit zwischen Herstellern, Gesundheitsdienstleistern und politischen Entscheidungsträgern ist unerlässlich, um den Zugang, die Therapietreue und die Patientenzufriedenheit in der gesamten europäischen CPAP-Landschaft zu verbessern.

Marktumfang für CPAP-Geräte in Europa

Der Markt ist nach Produkttyp, Modalität und Endbenutzer segmentiert.

- Nach Produkttyp

Der europäische Markt für CPAP-Geräte ist nach Produkttyp in CPAP-Geräte und Verbrauchsmaterialien unterteilt. Das Segment CPAP-Geräte dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024, getrieben durch das steigende Bewusstsein und die Diagnoseraten von Schlafapnoe in wichtigen europäischen Ländern wie Deutschland, Frankreich und Großbritannien. Das Segment profitiert von technologischen Innovationen wie kompaktem Design, automatischer Druckanpassung und mobilen Konnektivitätsfunktionen, die die Benutzercompliance und die Therapieergebnisse verbessern. Medizinische Fachkräfte empfehlen CPAP-Geräte zunehmend als Erstbehandlung bei obstruktiver Schlafapnoe, was die Marktnachfrage weiter ankurbelt.

Das Verbrauchsmaterialsegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch den wiederkehrenden Bedarf an Artikeln wie Masken, Filtern, Kopfbedeckungen und Schläuchen. Die zunehmende Nutzung der CPAP-Therapie im häuslichen Umfeld und im Krankenhausumfeld führt zu einer konstanten Nachfrage nach diesem Zubehör. Darüber hinaus trägt der Schwerpunkt auf Hygiene und regelmäßigem Austausch von Verbrauchsmaterialien für eine effektive Therapie zu einem stetigen Umsatzwachstum in dieser Kategorie bei.

- Nach Modalität

Der europäische Markt für CPAP-Geräte ist nach Modalität in eigenständige und tragbare CPAP-Geräte unterteilt. Das Segment der eigenständigen Geräte hatte im Jahr 2024 mit 58,6 % den größten Umsatzanteil. Dies ist auf die breite Nutzung im klinischen und privaten Bereich zurückzuführen, da die Geräte eine stabile Leistung und höhere Druckkapazitäten bei chronischer oder schwerer Schlafapnoe bieten. Diese Geräte werden aufgrund ihrer Langlebigkeit und einfachen Konfiguration für spezifische therapeutische Anforderungen für die Langzeittherapie bevorzugt.

Das Segment der tragbaren Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf die zunehmende Präferenz der Patienten für kompakte, reisefreundliche und leichte Geräte zurückzuführen ist. Tragbare CPAP-Geräte erfreuen sich zunehmender Beliebtheit bei Vielreisenden und Personen, die eine diskrete Nutzung wünschen. Die Integration mobiler Apps, die USB-Aufladung und der leise Betrieb machen sie insbesondere in der häuslichen Pflege und bei jüngeren Patienten immer attraktiver.

- Nach Endbenutzer

Der europäische Markt für CPAP-Geräte ist nach Endnutzern in die Bereiche häusliche Pflege, Krankenhäuser, Privatkliniken und andere unterteilt. Das Segment der häuslichen Pflege dominierte den Markt mit dem größten Umsatzanteil von 47,9 % im Jahr 2024, angetrieben durch die zunehmende Verlagerung hin zum häuslichen Schlafapnoe-Management und die zunehmende Verfügbarkeit benutzerfreundlicher CPAP-Systeme. Die staatliche Unterstützung für Telemonitoring und das Management chronischer Krankheiten zu Hause, insbesondere in Westeuropa, verstärkt die Dominanz dieses Segments.

Das Segment der Privatkliniken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund hierfür sind steigende Investitionen in ambulante Schlaflabore, verstärkte Aufklärungskampagnen und günstigere Diagnostik außerhalb des Krankenhauses. Kliniken bieten eine schnellere und leichter zugängliche Versorgung und setzen zunehmend fortschrittliche CPAP-Technologien ein, um die Behandlungsergebnisse und die Zufriedenheit der Patienten zu verbessern.

Europa CPAP-Geräte Markt Regionale Analyse

- Deutschland dominierte den europäischen Markt für CPAP-Geräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Der Standort zeichnete sich durch eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine hohe Diagnose- und Behandlungstreue aus, wobei CPAP-Geräte sowohl im Krankenhaus als auch in der häuslichen Pflege weit verbreitet waren.

- Patienten in Deutschland schätzen zunehmend die klinische Wirksamkeit, den Komfort und die erweiterten Konnektivitätsfunktionen moderner CPAP-Geräte, was zu einer starken Akzeptanz sowohl im öffentlichen als auch im privaten Gesundheitssystem beiträgt.

- Diese weitverbreitete Nutzung wird durch nationale Aufklärungskampagnen, Früherkennungsprogramme und die Integration digitaler Gesundheitslösungen weiter unterstützt, wodurch sich CPAP-Geräte in Krankenhäusern, Kliniken und der häuslichen Pflege als bevorzugte Behandlungsoption für schlafbezogene Atmungsstörungen etablieren.

Markteinblicke für CPAP-Geräte in Deutschland

Der deutsche Markt für CPAP-Geräte erzielte 2024 den größten Umsatzanteil in Europa, unterstützt durch eine hohe Diagnoserate von Schlafstörungen und ein starkes Erstattungssystem. Das ausgereifte deutsche Gesundheitssystem sowie steigende Investitionen in Telemedizin und digitale Medizingeräte fördern die zunehmende Verbreitung fortschrittlicher CPAP-Systeme sowohl für den privaten als auch für den klinischen Einsatz. Der Fokus des Landes auf patientenzentrierte Versorgung und innovative Behandlungstechnologien stärkt weiterhin seine Marktführerschaft.

Markteinblick in Frankreich für CPAP-Geräte

Der französische Markt für CPAP-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Zahl von Schlaflaboren, nationale Aufklärungskampagnen und eine wachsende ältere Bevölkerung vorangetrieben. Das französische Gesundheitssystem legt Wert auf die Früherkennung und langfristige Behandlung chronischer Erkrankungen und schafft damit günstige Bedingungen für die CPAP-Therapie. Staatliche Unterstützung für Heimpflegegeräte und die wachsende Präsenz globaler Hersteller treiben das Marktwachstum ebenfalls voran.

Markteinblick in Großbritannien für CPAP-Geräte

Der britische Markt für CPAP-Geräte steht vor einem deutlichen Wachstum, angetrieben durch das gestiegene Bewusstsein für Schlafapnoe und den zunehmenden Fokus des NHS auf präventive Gesundheitsfürsorge. Tragbare, vernetzte CPAP-Geräte erfreuen sich zunehmender Beliebtheit, da immer mehr Patienten eine personalisierte Atemtherapie für zu Hause wünschen. Das starke digitale Gesundheitsökosystem Großbritanniens, kombiniert mit erhöhten öffentlichen Gesundheitsmitteln und der Einführung von Telemedizin-Plattformen, fördert die CPAP-Nutzung im öffentlichen und privaten Gesundheitswesen.

Markteinblick für CPAP-Geräte in Polen

Der polnische Markt für CPAP-Geräte wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate in Europa aufweisen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Schlafapnoe und ein verbesserter Zugang zu erschwinglichen Diagnosediensten. Im Zuge der Modernisierung des polnischen Gesundheitswesens steigt die Nachfrage nach häuslicher Beatmungstherapie. Die Verfügbarkeit kostengünstiger CPAP-Lösungen und die Einbindung inländischer Vertriebspartner verbessern die Marktzugänglichkeit und -durchdringung weiter.

Marktanteil von CPAP-Geräten in Europa

Die europäische CPAP-Gerätebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ResMed Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Löwenstein Medical GmbH & Co. KG (Deutschland)

- Drive DeVilbiss Healthcare LLC (USA)

- Somnetics International, Inc. (USA)

- 3B Medical, Inc. (USA)

- BMC Medical Co., Ltd. (China)

- Apex Medical Corp. (Taiwan)

- Curative Medical Inc. (China)

- Weinmann Geräte für Medizin GmbH + Co. KG (Deutschland)

- Dehaier Medical Systems Ltd. (China)

- Nidek Medical Products, Inc. (USA)

- Teijin Pharma Limited (Japan)

- Koike Medical Co., Ltd. (Japan)

- Airmed Ltd. (Großbritannien)

- Sefam SAS (Frankreich)

- Medtronic (Irland)

- VitalAire GmbH (Deutschland)

- O-Two Medical Technologies Inc. (Kanada)

Was sind die jüngsten Entwicklungen auf dem globalen europäischen Markt für CPAP-Geräte?

- Im Mai 2024 erweiterte ResMed seine AirView-Plattform in mehreren europäischen Ländern, darunter Deutschland, Großbritannien und Frankreich, und ermöglichte damit eine verbesserte Fernüberwachung von CPAP-Geräten. Diese Erweiterung ermöglicht es Gesundheitsdienstleistern, die Therapietreue ihrer Patienten zu verfolgen, Therapieeinstellungen anzupassen und Nutzungsdaten in Echtzeit zu erhalten. Dies verstärkt den Wandel hin zu einer vernetzten, häuslichen Beatmungstherapie. Dieser Schritt spiegelt ResMeds Engagement für digitale Gesundheitsinnovationen und die Verbesserung der langfristigen Behandlungsergebnisse für Schlafapnoe-Patienten in ganz Europa wider.

- Im April 2024 brachte Löwenstein Medical, ein führendes deutsches Medizintechnikunternehmen, das speziell auf den europäischen Markt zugeschnittene Prisma SMART Max CPAP-System auf den Markt. Das Gerät integriert adaptive Druckregulierung, Bluetooth-Konnektivität und KI-gestützte Komfortfunktionen. Die Markteinführung unterstreicht den Fokus des Unternehmens auf die Kombination fortschrittlicher deutscher Ingenieurskunst mit patientenzentriertem Design, um die Therapietreue und -wirksamkeit der CPAP-Therapie zu verbessern.

- Im März 2024 nahm Philips Respironics den Vertrieb seiner DreamStation 2 CPAP-Geräte in ausgewählten europäischen Ländern wieder auf, nachdem die Zulassung nach vorherigen Sicherheitsrückrufen erteilt worden war. Die aktualisierten Modelle verfügen über eine verbesserte Filterung und Leistungsüberwachung, die sowohl die Patientensicherheit als auch die Gerätezuverlässigkeit gewährleisten. Diese Entwicklung ist ein wichtiger Schritt zur Wiederherstellung des Verbrauchervertrauens und zur Gewährleistung der Kontinuität der Versorgung von Schlafapnoe-Patienten in Europa.

- Im Februar 2024 führte Fisher & Paykel Healthcare die nächste Generation der Evora Full CPAP-Maske auf den europäischen Märkten ein. Sie soll Passform, Komfort und Dichtheit verbessern. Die Markteinführung zielt auf die wachsende Nachfrage im Krankenhaus- und häuslichen Pflegebereich ab und stärkt den Ruf der Marke für ergonomisch gestaltete und klinisch wirksame Beatmungslösungen.

- Im Januar 2024 starteten die European Respiratory Society (ERS) und mehrere nationale Gesundheitsbehörden ein Kooperationsprogramm zur Verbesserung des Schlafapnoe-Screenings und des Zugangs zur CPAP-Therapie in unterversorgten Regionen, darunter Osteuropa. Die Initiative konzentriert sich auf öffentliche Aufklärung, subventionierte Diagnoseinstrumente und Partnerschaften mit Geräteherstellern, um die Behandlungsverfügbarkeit zu erweitern und regionale Unterschiede in der Atemwegsversorgung zu verringern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.