Europe Dental Aligners Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.13 Million

USD

6.72 Million

2025

2033

USD

2.13 Million

USD

6.72 Million

2025

2033

| 2026 –2033 | |

| USD 2.13 Million | |

| USD 6.72 Million | |

| % | |

|

Markt für Zahnschienen in Europa, nach Produkt und Dienstleistung (Produkt, Dienstleistung), Design (Attachments, Trimline, Power Ridges, Cut-outs, Bissrampen, Sonstige), Anwendung (Zahnfehlstellungen, Überbiss, Unterbiss, Diastema, offener Biss, Fehlstellungen der Milchzähne, Sonstige), Zielgruppe (Kinder, Erwachsene), Endnutzer (Einzelpraxen, Gruppenpraxen, Krankenhäuser, häusliche Pflege, Sonstige), Vertriebskanal (Direkt, Indirekt, Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Europa Dental Aligners Marktgröße und Überblick

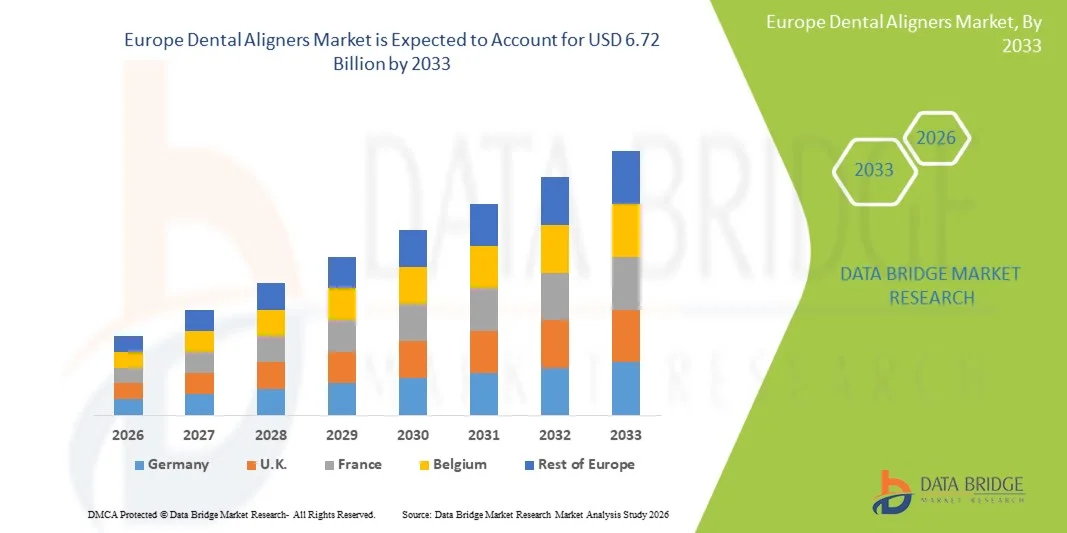

- Der Europa Dental Aligners Market wurde beiUSD 2.13 Milliarden in 2025und wird voraussichtlich erreichenUSD 6.72 Milliarden von 2033

- Während der Prognosezeit von 2026 bis 2033 wird der Markt voraussichtlich zu einemCAGR von 12,9%,unterstützt vor allem durch steigendes ästhetisches Bewusstsein, zunehmende orthodontische Adoption von Erwachsenen und wachsende Präferenz für klare, abnehmbare Ausrichter über traditionelle Klammern.

- Darüber hinaus werden Fortschritte in der digitalen Zahnmedizin, in der 3D-Drucktechnik und in der Erweiterung der Verfügbarkeit von Direkt-to-Consumer- und klinikbasierten Ausrichtlösungen – unterstützt durch günstige Rückzahlungstrends und starke dentale Infrastruktur – fortgesetzt, um das stetige Marktwachstum in ganz Europa zu stärken.

Marktgröße und Prognose

- Europa Marktwert (2025):USD 2.13 Milliarden

- Voraussichtlicher Marktwert (2033):USD 6,72 Milliarden

- Wettervorhersage CAGR (2025–2033):12.9%,

Europa Dental Aligners Marktanalyse

- Das EuropaMarkt für Zahnärztewird schnell voranschreiten, da Hersteller und Dentaldienstleister digitale Zahnmedizin, AI-getriebene Behandlungsplanung und automatisierte Ausrichterherstellung übernehmen, um Effizienz, Behandlungsgenauigkeit und Patientenbetreuung zu verbessern. Technologien wie 3D-Scannen, CAD/CAM-Modellierung und automatisiertes Thermoformen prägen zunehmend die Ausrichtproduktion in orthodontischen Kliniken und Zahnlaboren.

- Diese Innovationen verstärken die regionale Wertschöpfungskette, indem sie die Behandlungszeit reduziert, manuelle Fehler minimiert, die Vorhersagbarkeit der Fälle verbessert und eine skalierbare, kostengünstige Produktion ermöglicht. KI-basierte Simulationstools, digitale Workflows und Cloud-basierte Fallmanagement-Plattformen unterstützen schnellere Turnaround-Zeiten und konsequente Richtqualität für Kliniken und DTC-Anbieter.

- Deutschland wird voraussichtlich den Europa Dental Aligners Markt mit dem größten Umsatzanteil von 20,08% im Jahr 2026 dominieren, unterstützt durch starke dentale Infrastruktur, hohe Übernahme fortschrittlicher orthodonischer Technologien und bedeutende Investitionen in die digitale Gesundheitsversorgung und Präzisionsfertigung.

- Die U.K. ist der am schnellsten wachsende Markt, der eine CAGR von 16,6% registriert, angetrieben durch steigende orthodontische Nachfrage aus erwachsenen Erwachsenen, zunehmende Akzeptanz der kosmetischen Zahnheilkunde und erweiterte Verfügbarkeit von direkt-zu-verbraucher- und klinikbasierten Richtlösungen.

- Im Jahr 2026 wird erwartet, dass das Produktsegment den Markt mit einem Anteil von 79.51% dominieren wird, was eine starke Nachfrage nach klaren Ausrichtsystemen aufgrund ihrer ästhetischen Anziehungskraft, Komfort, Removabilität und Wirksamkeit bei der Behandlung von leichten bis mäßigen Missschlüssen sowohl über Erwachsene als auch über Jugendliche widerspiegelt.

Bericht Scope und Europa Dental Aligners Marktsegmentierung

|

Attribute |

Europa Dental Aligners Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im europäischen Dental-Aligners-Markt

„Expansion in mittel- und osteuropäische Märkte“

- Die Expansion in mittel- und osteuropäische Märkte bietet eine bedeutende Wachstumsmöglichkeit für den orthodontischen Sektor, insbesondere bei der Annahme einer klaren Ausrichttherapie. Diese Regionen, darunter auch Länder wie Polen, Ungarn, die Tschechische Republik und Rumänien, zeigen steigende Einwegeinkommen, wachsendes Bewusstsein für die Gesundheit der Zahnärzte und steigende Nachfrage nach kosmetischen und korrigierenden Zahnbehandlungen. Trotz der geringeren Marktdurchdringung im Vergleich zu Westeuropa schafft die Kombination aus der Verbesserung der Gesundheitsinfrastruktur, dem verbesserten Zugang zu Zahndienstleistungen und einer jüngeren, urbanisierenden Bevölkerung günstige Bedingungen für orthodontische Anbieter, um fortschrittliche Behandlungslösungen einzuführen. Der strategische Markteintritt in diesen Regionen ermöglicht es Unternehmen, auf ungerechter Nachfrage Kapital zu setzen und ihre europäische Basis zu erweitern.

- Wie in Frontiers in Public Health im Januar 2025 vorgestellt, zeigte eine Studie über Gesundheitsdienste in Ungarn, dass die Entwicklung integrierter Dentalcluster den Zugang zur präventiven und korrektiven Zahnpflege verbessert, wodurch Chancen für eine verstärkte Übernahme klarer Ausrichter in Mitteleuropa geschaffen werden.

- Wie die BMC Oral Health im März 2024 berichtete, zeigte eine Umfrage junger Erwachsener in Polen ein erhebliches Interesse an einer klaren Ausrichttherapie, die das wachsende Bewusstsein und die Nachfrage nach orthodontischen Behandlungen in Mitteleuropa widerspiegelt.

- Wie aus einer BMC Oral Health Studie im Mai 2025 hervorgeht, zeigten in Rumänien Umfragen, dass steigende Einwegeinkommen und Urbanisierung junge Erwachsene dazu motiviert, Korrekturbehandlungen wie klare Ausrichter zu suchen und ein ungenutztes Wachstumspotenzial in Osteuropa zu signalisieren.

- Die Expansion in mittel- und osteuropäische Märkte bietet eine bedeutende Wachstumsmöglichkeit für den orthodontischen Sektor. Die Sensibilisierung für die zahnärztliche Gesundheit, die Erhöhung der Einwegerträge und die Verbesserung der orale Gesundheitsinfrastruktur treiben die Nachfrage nach fortschrittlichen Behandlungen, einschließlich klarer Ausrichter, in Ländern wie Polen, Ungarn, der Tschechischen Republik und Rumänien. Trotz der geringeren Marktdurchdringung im Vergleich zu Westeuropa zeigen diese Regionen ein starkes Potenzial aufgrund der wachsenden städtischen Bevölkerung und des verstärkten Zugangs zu Zahndienstleistungen. Strategische Einreise und Investitionen in diese Märkte ermöglichen es orthodontischen Anbietern, auf ungerechter Nachfrage zu Kapitalisieren, ihre europäische Präsenz zu erweitern und langfristiges Wachstum in Schwellen- und Osteuropas zu etablieren.

Europa Dental Aligners Marktdynamik

Fahrer

„Erhöhung der Prävalenz von Malocclusion“

- Occlusion bezieht sich auf die Ausrichtung und Kontaktbeziehung zwischen Ober- und Unterverzahnung. Jede Abweichung von der normalen Ausrichtung wird als Fehlschluss bezeichnet, eine Bedingung, die sich durch eine falsche Positionierung der Zähne und eine falsche Beziehung zwischen den Kiefern- und Kiefernzahnbögen auszeichnet. Häufige Formen der Missokklussion umfassen Überschreitung, Abstandsprobleme, Überbrückungen, Unterbänke und Kreuzbisse, die oft zu funktionellen Bissproblemen führen. Bei europäischen Patienten kann eine Fehlausrichtung der oberen Zähne zu Wangen- oder Lippenstichen führen, während die untere Zahnfehlausrichtung häufig zu Zungenreizungen und Beschwerden führt.

- Malocclusion ist weithin als eine der am weitesten verbreiteten oralen Bedingungen nach zahnmedizinischen Karies und Parodontose anerkannt. In ganz Europa gilt Malocclusion oft als natürliche biologische Variation und nicht als Krankheit, mit Behandlungsentscheidungen, die durch funktionelle Bedürfnisse, langfristige orale gesundheitliche Erwägungen und psychosoziale Faktoren wie Gesichtsästhetik und Selbstbewusstsein beeinflusst werden. Der Nachweis europäischer Studien zeigt bemerkenswerte geografische und ethnische Variationen in der Prävalenz von Missokklusionen, die Unterschiede in der Genetik, den Ernährungsmustern und dem Zugang zur orthodontischen Versorgung widerspiegeln, die gemeinsam die anhaltende Nachfrage nach orthodontischen und klaren Ausrichterbehandlungen in der Region unterstützen.

- Nach Angaben des National Institute of Health wurde im Jahr 2020 die weltweite Prävalenz der Missokklusion bei Kindern und Jugendlichen weltweit 56% ohne einen relevanten Geschlechtsunterschied festgestellt.

- Nach der Studie des Nationalen Gesundheitsinstituts variiert 2020 die Prävalenz von Malocclusion von Region zu Region und wurde in afrikanischen Ländern 81% und in Europa 72%, was höchste Prozentzahlen zeigt. Die Prävalenzrate in Amerika lag jedoch bei 53 % und wurde am wenigsten in Asien (48%) beobachtet.

- Wie in einer systematischen Überprüfung, die im Juli 2024 in Healthcare veröffentlicht wurde, berichtete die Prävalenz von Malocclusion in Europa über primäre Dentitionsstudien bei etwa 61,5 %, was eine durchgängig hohe Belastung von Zahnfehlern hervorhebt, die die Nachfrage nach orthodontischen Interventionen einschließlich klarer Ausrichter treiben können

- Die durchweg hohe und weit verbreitete Prävalenz von Missverständnissen in den europäischen Bevölkerungen zeigt einen anhaltenden und strukturell eingebetteten Bedarf an orthodontischen Interventionen. Der Nachweis von akademischen und klinischen Studien zeigt, dass die Ausrichtung von Unregelmäßigkeiten aus der frühen Kindheit vorhanden sind und oft in Jugend und Erwachsenenalter bestehen, die von genetischen Faktoren, diätetischen Übergängen, reduzierter Mastixierungsfunktion und zunehmend kraniofacial Wachstumsmustern getrieben werden. Dieses weit verbreitete Vorkommen sowohl auf dezidive als auch auf Dauer Dentitionen unterstreicht die Missokklusion als langfristige mündliche Gesundheit und nicht als vorübergehende Bedingung.

Zurückhaltung/Challenge

„Hohe Kosten für Zahnärzte„

- Moderne, technologiegetriebene Dental-Ausrichtsysteme ermöglichen eine effektive Korrektur von zahnärztlichen Bedingungen wie starkes Crowding, Abstand Unregelmäßigkeiten und komplexe Bissprobleme bei gleichzeitiger Erhaltung der ästhetischen Erwartungen der Patienten. In Europa werden klare Ausrichter aufgrund ihres diskreten Aussehens und ihrer Kompatibilität mit professionellen und sozialen Lebensstilen immer mehr bevorzugt. Die Gesamtkosten für die Ausrichterbehandlung variieren jedoch weiterhin weit über Länder und Pflegeeinstellungen hinweg, was Unterschiede in Gesundheitssystemen, Praktiker-Know-how und digitale Adoption widerspiegelt.

- Die Kosten der Zahnausrichter-Behandlung werden durch mehrere Faktoren beeinflusst, einschließlich der Fallkomplexität, der Behandlungsdauer, der Anzahl der Veredelungsstufen, der Art des verwendeten Richtsystems, der Nachbehandlungsrückhalteanforderungen und der Erfahrung des behandelnden Klinikers. Die Abhängigkeit von fortschrittlichen digitalen Technologien – wie intraorales Scannen, computergestützte Behandlungsplanung und 3D-Druck – trägt wesentlich zu Behandlungskosten bei. Dadurch bleiben die relativ hohen Kosten für fortschrittliche orthodontische Lösungen, einschließlich klarer Ausrichter und kundenspezifische Halter, eine zentrale Barriere für eine breitere Annahme, insbesondere unter preissensitiven Patientensegmenten, und damit das Wachstumspotenzial des Europas Dental Aligners Markets zurückhalten.

- Wie von Aide BTS Assurance im Jahr 2025 berichtet, reichte die Invisalign®-Klarausrichterbehandlung in den wichtigsten europäischen Ländern in der Regel von etwa USD 0,0016 Mio. auf USD 0,0070 Mio. pro Fall, abhängig von der Komplexität und Dauer der Behandlung, und unterstreicht die beträchtliche finanzielle Belastung für Patienten.

- Wie von Dentovex Orthodontics im Jahr 2025 angegeben, reichten die Kosten für eine klare Ausrichttherapie in ganz Europa von rund 0,0022 Mio. USD bis 0,0065 Mio. USD pro Patient, was den relativ hohen Aufwand an ästhetischen orthodontischen Interventionen widerspiegelte.

- Wie in den Preisdaten auf Klinikebene im März 2025 dokumentiert, kosten die durchschnittlichen klaren Ausrichtbehandlungen in Teilen Europas etwa 0,0016 Mio. USD auf 0,0030 Mio. USD pro Fall für Standardfälle mit höheren Kosten für komplexe Behandlungen, was die finanzielle Verantwortung des Patienten für die moderne orthodontische Versorgung betont.

- Die hohen Kosten für Zahnausrichter sind nach wie vor ein wesentlicher Faktor, der die Adoption in ganz Europa beeinflusst. Behandlungsaufwendungen, beeinflusst von Fallkomplexität, Technologienutzung, klinischem Know-how und regionalen Variationen, stellen oft eine erhebliche außer-Pocket-Bürde für Patienten, insbesondere für die orthodontische Betreuung von Erwachsenen und Kosmetika. Die öffentliche Gesundheitsversorgung ist in den meisten Ländern begrenzt und verstärkt die finanzielle Verantwortung der Patienten für fortgeschrittene Behandlungen wie klare Ausrichter, Halterungen und kundenspezifische orthodontische Geräte.

Europa Dental Aligners Markt Scope

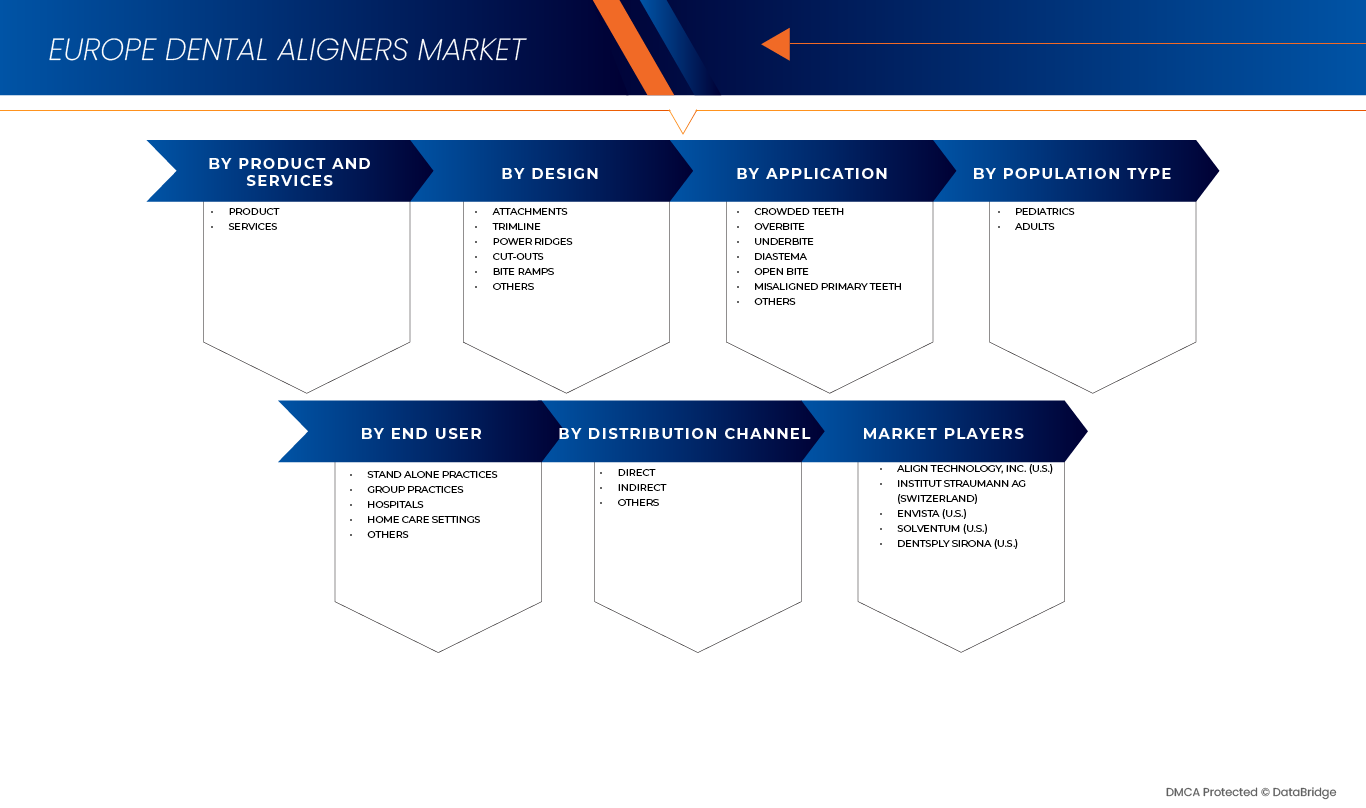

Europe Dental Aligners Market wird in sechs bemerkenswerte Segmente unterteilt, die auf Product and Services, Design, Application, Population Type, End User, Distribution Channel basieren.

- Von Produkt und Dienstleistungen

Auf Basis von Produkt und Dienstleistungen wird der europäische Dental-Aligners-Markt in Produkt, Dienstleistungen segmentiert. Im Jahr 2026 wird erwartet, dass das Produktsegment den Markt mit einem Marktanteil von 79,51% dominiert, der durch eine starke Nachfrage nach klaren Richtsystemen aufgrund ihrer ästhetischen Reizung, Komfort, Removabilität und Wirksamkeit bei der Behandlung von leichten bis mäßigen Fehlschlüssen getrieben wird. Kontinuierliche Fortschritte bei der Ausrichtung von Materialien, dem 3D-Druck und der digitalen Behandlungsplanung sowie der zunehmenden Akzeptanz bei erwachsenen Patienten unterstützen die Führung des Segments in ganz Europa.

Das Produktsegment ist der am schnellsten wachsende europäische Dental-Aligners-Markt mit einem CAGR von 15,7%, der durch steigendes Bewusstsein fürkosmetische Zahnheilkunde,zunehmende Verfügbarkeit von Direkt-zu-Verbraucher- und klinikbasierten Ausrichtlösungen und erweiterte orthodontische Servicenetze. Darüber hinaus werden Verbesserungen in AI-getriebenen Behandlungssimulationen, schnelleren Produktionszyklen und breitere Zugänglichkeit kundenspezifischer Ausrichter in Schlüsselmärkten wie Deutschland, den USA, Frankreich, Italien und Spanien erwartet, dass das Segmentwachstum während der Prognosezeit beschleunigt wird.

- von Design

Auf der Grundlage von Design wird der Europe Dental Aligners Market in Attachments, Trimline, Power Ridges, Cut-outs, Bite Ramps, Others segmentiert. Im Jahr 2026 wird das Segment Attachments mit einem Marktanteil von 75,66% dominiert, der von ihrer entscheidenden Rolle bei der Verbesserung der Ausrichtsicherung, der Kraftanwendung und der Behandlungsgenauigkeit angetrieben wird. Die hohe klinische Adoption, vor allem für komplexe Zahnbewegungen, sowie die zunehmende Verwendung von kundenspezifischen Anbaugeräten, die durch die digitale Behandlungsplanung und den 3D-Druck ermöglicht werden, unterstützt weiterhin die Dominanz des Segments in ganz Europa.

Das Segment Attachments ist das am schnellsten wachsende Segment im europäischen Dental-Aligners-Markt, mit einem CAGR von 16,4%, angetrieben durch steigende Nachfrage nach fortschrittlichen orthodontischen Behandlungen, steigenden erwachsenen Patientenvolumen und kontinuierliche Innovation in der Anbaugestaltung und Materialien. Darüber hinaus wird erwartet, dass die zunehmende Vorliebe für minimal sichtbare, hochwirksame orthodontische Lösungen und der Ausbau digital angetriebener orthodontischer Workflows auf Schlüsselmärkten Europas das Segmentwachstum während der Prognosezeit weiter beschleunigen.

- Durch Anwendungen

Auf der Grundlage von Anwendungen wird der Europa Dental Aligners Market in Crowded Teeth, Overbite, Underbite, Diastema, Open Bite, Misaligned Primary Teeth, Others segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Crowded Teeth den Markt mit 64,31% Marktanteil dominiert, angetrieben durch die hohe Prävalenz der zahnärztlichen Crowing über Jugendliche und erwachsene Bevölkerungen. Das zunehmende ästhetische Bewusstsein, die frühe orthodontische Diagnose und die starke Vorliebe für klare Ausrichter als diskrete Alternative zu traditionellen Streben unterstützen die Nachfrage nach einer richtungsweisenden Korrektur von überfüllten Zähnen deutlich.

Crowded Teeth ist das am schnellsten wachsende Segment mit einem CAGR von 16,9% im Europe Dental Aligners Market, der durch Fortschritte in der digitalen Orthopädie, AI-basierte Behandlungsplanung und verbesserte Ausrichtmaterialleistung angetrieben wird. Die zunehmende orthodontische Adoption von Erwachsenen, die Ausweitung der Verfügbarkeit von maßgeschneiderten Ausrichtlösungen und der zunehmende Zugang zur orthodontischen Versorgung auf Schlüsselmärkten Europas beschleunigen das Wachstum in diesem Anwendungssegment weiter.

- Nach Bevölkerungstyp

Auf der Grundlage des Bevölkerungstyps wird der europäische Dental-Aligners-Markt in Kinderärzte, Erwachsene, segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Kinderärzte den Markt mit 63,89% Marktanteil dominieren wird, angetrieben von frühorthopädischen Screening, steigender Prävalenz von Malocclusion unter Kindern, und das elterliche Bewusstsein in Bezug auf präventive Zahnpflege. Die zunehmende Akzeptanz von klaren Ausrichtern als eine komfortable und abnehmbare Alternative zu traditionellen Klammern unterstützt die Adoption innerhalb der Kinderpopulationen.

Pädiatrie ist das am schnellsten wachsende Segment mit CAGR von 15,8% im Europe Dental Aligners Market, das durch Fortschritte in Ausrichtmaterialien, die für den Anbau von Dentitionen, verbesserte Behandlungsplanung für gemischte Dentitionsfälle und den Ausbau des Zugangs zu pädiatrischen orthodontischen Dienstleistungen in ganz Europa geeignet sind, angetrieben wird. Darüber hinaus wird die Nachfrage nach Zahnausrichtern in dieser Bevölkerungsgruppe weiterhin stark auf die frühe Intervention und die langfristigen oralen Gesundheitsergebnisse konzentriert.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Europe Dental Aligners Market in Stand Alone Practices, Group Practices, Hospitals, Home Care Settings, Others segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Stand Alone Practices den Markt mit 45,35 % Marktanteil dominiert, angetrieben von ihren hohen Patientenvolumen, starken klinischen–Patienten Beziehungen und weit verbreitete Einführung klarer Ausrichttherapien in privaten orthodontischen und dentalen Kliniken. Größere Flexibilität in der Behandlungsplanung, schnellere Entscheidungsfindung und direkte Zusammenarbeit mit den Ausrichterherstellern unterstützen die Segmentführung weiter.

Stand Alone Practices ist das am schnellsten wachsende Segment mit CAGR von 16,2% im Europe Dental Aligners Market, der durch zunehmende Nachfrage nach ästhetischen orthodontischen Behandlungen, steigenden erwachsenen Patienten-Fußfall und zunehmende Integration von digitalen Scannen, AI-basierten Behandlungsplanung und hauseigenen Ausricht-Workflows angetrieben wird. Darüber hinaus wird erwartet, dass die Ausweitung der Verfügbarkeit von kundenspezifischen Ausrichtlösungen und wettbewerbsfähigen Preisstrategien die Annahme in ganz Europa weiter beschleunigen wird.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Europas Dental Aligners Markt in direkte, indirekte, Andere Segmente segmentiert. Im Jahr 2026 wird erwartet, dass das direkte Segment den Markt mit einem Marktanteil von 60.39% dominiert, der von direkt-zu-klinischen und direkt-zu-verbraucher-Modellen angetrieben wird, die eine bessere Preiskontrolle, schnellere Turnaround-Zeiten und ein engeres Engagement zwischen Ausrichterherstellern, Zahnärzten und Patienten ermöglichen. Die zunehmende Nutzung digitaler Plattformen, Online-Beratungen und Fernbehandlungsüberwachung unterstützt weiterhin die Dominanz der direkten Verteilung in ganz Europa.

Direct Tender ist das am schnellsten wachsende Segment mit CAGR von 15,9% im Europe Dental Aligners Market, das durch die zunehmende Übernahme von Tele-Zeichen, die Erweiterung von DTC-Ausrichtsangeboten und die zunehmende Präferenz für die digital ermöglichte orthodontische Versorgung getrieben wird. Darüber hinaus beschleunigen verbesserte Logistik, maßgeschneiderte Behandlungsauslieferungen und erweiterte Patientenbequemlichkeit die Verschiebung auf direkte Vertriebskanäle in wichtigen europäischen Märkten.

Europa Dental Aligners Markt Regionale Analyse

- Deutschland wird voraussichtlich den Europa Dental Aligners Markt mit dem größten Umsatzanteil von 20,08% im Jahr 2026 dominieren, unterstützt durch starke Investitionen inDigitale Zahnmedizin, fortschrittliche orthodontische Technologien und die Modernisierung der Gesundheitsinfrastruktur. Eine hohe Akzeptanz von Intraoralscannern, AI-getriebene Behandlungsplanung und automatisierte Ausrichtungsfertigung – kombiniert mit einem etablierten Zahnpflege-Ökosystem und einem hohen Patientenbewusstsein – setzt die deutsche Führung auf dem regionalen Markt fest.

- U.K. wird voraussichtlich die am schnellsten wachsende Region im Europa Dental Aligners Market während der Prognosezeit mit einem CAGR von 16,6% sein, der durch steigende Nachfrage nach kosmetischer Zahnheilkunde, zunehmender orthodonischer Erwachsenenannahme und rasche Expansion von direkt-to-consumer und klinikbasierten Ausrichtlösungen getrieben wird. Die zunehmende Nutzung von Tele-Zentren, digitalen Konsultationen und Fernbehandlungsüberwachung unterstützt weiterhin ein beschleunigtes Marktwachstum.

- Darüber hinaus erwartet Deutschlands anhaltender Fokus auf klinische Effizienz, Präzisionsorthopädie und die Einführung nachhaltiger, patientenzentrierter Dentallösungen eine nachhaltige Expansion des Europas Dental Aligners Markets in der gesamten Region.

Frankreich Europa Dental Aligners Market Insight

Der France Europe Dental Aligners Market hält eine bedeutende Position in der europäischen Landschaft, die durch das zunehmende Bewusstsein für ästhetische Zahnheilkunde, die zunehmende orthodontische Adoption von Erwachsenen und die starke Durchdringung digitaler Dentaltechnologien geprägt ist. Die zunehmende Verfügbarkeit von klaren Ausrichtbehandlungen durch Privatkliniken und die zunehmende Nutzung der digitalen Scan- und KI-basierten Behandlungsplanung erhöhen den Patientenzugang und die Behandlungseffizienz. Darüber hinaus stärken die unterstützende Gesundheitsinfrastruktur und die zunehmende Präferenz für minimalinvasive orthodontische Lösungen die Rolle Frankreichs im regionalen Europa Dental Aligners Markt.

Italien Europa Dental Aligners Markt Einblick

Der Italien Europe Dental Aligners Market wird voraussichtlich stetig wachsen, unterstützt durch die steigende Nachfrage nach kosmetischer Zahnheilkunde, steigende orthodontische Behandlungen bei Erwachsenen und schrittweise Einführung digitaler orthodonischer Workflows. Investitionen in moderne Zahnkliniken, verbesserter Zugang zu kundenspezifischen Ausrichtlösungen und wachsendes Bewusstsein für Mundästhetik treiben Markterweiterung. Darüber hinaus tragen die Ausweitung privater zahnärztlicher Praktiken und die zunehmende Akzeptanz von klaren Ausrichtern als Alternative zu traditionellen Streben zu einem nachhaltigen Wachstum im ganzen Land bei.

Die großen Marktführer im Markt sind:

- Align Technology, Inc. (USA),

- Dentaurum GmbH & Co. KG (Deutschland)

- Direkte Zähne (U.K.)

- ODS Aligners (Indien)

- DB Orthodontics Limited (USA)

- Wundermile (Australien)

- Clear Moves Aligners (USA)

- Dentsply Sirona (USA)

- TP Orthodontics, Inc. (USA)

- Orthocaps (Deutschland)

- Angel Aligner (USA)

- ALIGNERCO.

- Solventum (US),

- Ormco Corporation (USA)

- SMILE2IMPRESS SL (Spanien)

- Institut Straumann AG (Schweiz),

- K Line Europe GmbH (Deutschland)

- Shanghai Smarte Denti-Technology Co., Ltd. (China)

- ALS Dental (Spanien)

- BioSAF IN S.r.l. (Italien)

- TrioClear (Netherlands)

Neueste Entwicklungen in Europa Zahnärzte

- Im Dezember 2025 kündigte Align Technology die kommerzielle Verfügbarkeit in Thailand des Invisalign-Systems mit mandibulärem Fortschritt mit Okklusalblöcken an. Entwickelt für die Skelett- und Zahnkorrektur der Klasse II bei Kindern und Jugendlichen, fördert die Lösung gleichzeitig das Mandible beim Ausrichten von Zähnen. Integrierte Okklusalblöcke verbessern Haltbarkeit, Eingriff und vertikale Öffnung, so dass frühere mandibuläre Fortschritte und verbesserte Behandlungseffizienz.

- Im Oktober 2025 kündigte die Straumann-Gruppe eine strategische Transformation ihres orthodontischen Unternehmens an, das sich auf ihre klare Ausrichtungsmarke ClearCorrect konzentrierte. Die Initiative umfasst neue Partnerschaften mit Smarte und DentalMonitoring, um Innovation zu beschleunigen, Produktentwicklung zu verbessern und klinische Workflows zu verbessern. Straumann wird die ClearCorrect-Anpasser-Produktion für EMEA und APAC-Regionen in Smartees Anlagen zur Steigerung der betrieblichen Effizienz übertragen, während eine AI-powered Remote Monitoring-Lösung mit DentalMonitoring Ende 2025 pilotiert und im Jahr 2026 global ausgerollt wird, um die Behandlungsüberwachung und Patientenerfahrung zu verbessern.

- Im November 2022 hat Ormco Spark Clear Aligners Release 13 ins Leben gerufen, mit signifikanten klinischen und Software-Erweiterungen, die zur Verbesserung der orthodontischen Diagnose, Behandlungsplanung und Workflow-Effizienz entwickelt wurden. Release 13 enthält drei wichtige Neuerungen: Integrierte Haken, die direkt in die Ausrichter gebaut werden, um eine dauerhafte Alternative zu traditionellen elastischen Ausschnitten für Klasse II, Klasse III und gummy Lächeln Korrekturen; die CBCT TruRootTM Feature, die es den Klinikern ermöglicht, generische Bibliothekswurzelmodelle durch die tatsächliche Wurzelanatomie eines Patienten aus der kone-Strahl berechneten Tomographie (CBCT) zu ersetzen, um genauere Visualisierung und Bewegungsplanung; und Real Time Approval in der Spark Approver Software, so dass Orthodontisten hinzufügen, modifizieren oder löschen Ausricht-Funktionen wie Anhänge, Rampen, und Haken, ohne Änderungsanforderungen zu benötigen, wodurch die Anpassungen. Diese Verbesserungen bieten den Klinikern gemeinsam eine größere Kontrolle, Flexibilität und Effizienz im gesamten Ausrichtprozess.

- Am 8. März 2024 genehmigte der 3M-Vorstand formell die geplante Ausgründung seines Health Care-Geschäfts in ein neu unabhängiges öffentliches Unternehmen Solventum Corporation, das einen strategischen Meilenstein in der laufenden Portfolio-Transformation des Unternehmens markierte. Im Rahmen des genehmigten Plans erhalten 3M-Aktionäre ab dem 18. März 2024 für alle vier Aktien von 3M Stammaktien einen Anteil am Stammaktien Solventum, der vor der Eröffnung des Handels am 1. April 2024 stattfinden soll.

- Im Oktober 2023 kündigte Dentsply Sirona die Einführung des SureSmile Simulators an, einer neuen Anwendung innerhalb seiner DS Core Digital-Plattform, die Zahnärzten helfen soll, Patienten eine 3D-Visualisierung ihres potenziellen Lächelns mit SureSmile® zu zeigen. Aligner Behandlung vor der Therapie beginnt. Dieses Tool verwendet KI-gesteuerte Modellierung und intraorale Scans (z.B. von Primescan) um in wenigen Minuten visuelle Simulationen zu erstellen, die eine klarere Kommunikation über Behandlungserwartungen ermöglichen und Patienten dabei helfen, zuversichtlichere, fundierte Entscheidungen über den Start der Ausrichttherapie zu treffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR ZAHNALIGNER

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktanwendungsabdeckungsraster

2.1 Analyse des Marktanteils der Anbieter

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.1.4 Bedrohung durch Ersatzprodukte

4.1.5 Wettbewerbsrivalität

4.2 Patentanalyse

4.2.1 Qualität und Stärke des Patents

4.2.2 Patentfamilien

4.2.3 LIZENZIERUNG UND KOOPERATIONEN

4.2.4 REGIONALE PATENTLANDSCHAFT

4.2.5 IP-STRATEGIE UND -MANAGEMENT

4.3 KAUFVERHALTEN DER KONSUMENTEN

4.3.1 EINLEITUNG

4.3.1.1 Hinwendung zu Ästhetik, Komfort und Bequemlichkeit

4.3.1.2 Zunehmende Bedeutung von professioneller Qualitätssicherung und klinischer Validierung

4.3.1.3 PREISSENSITIVITÄT UND FLEXIBLE FINANZIERUNG

4.3.1.4 Auswirkungen von digitalem Engagement und Online-Präsenz

4.3.1.5 Bedeutung der Versorgungssicherheit und der Behandlungskontinuität

4.3.1.6 Rolle von Mehrwertdiensten

4.3.1.7 Nachhaltigkeit, ethische Praktiken und Premium-Präferenzen

4.3.1.8 Einfluss von Lebensstil und sozialen Faktoren

4.3.2 SCHLUSSFOLGERUNG

4.4 TECHNOLOGISCHE FORTSCHRITTE

4.4.1 ÜBERSICHT

4.4.1.1 Digitale Behandlungsplanung und KI-gestützte Simulation

4.4.1.2 Fortschrittliche 3D-Scan- und Bildgebungstechnologien

4.4.1.3 Innovationen bei Ausrichtungsmaterialien

4.4.1.4 Automatisierte und skalierbare 3D-Druckfertigung

4.4.1.5 Integration digitaler Workflow-Ökosysteme

4.4.1.6 Fernüberwachung und Telemedizin

4.4.1.7 DATENSICHERHEIT UND VORSCHRIFTSKONFORME DIGITALE SYSTEME

4.4.2 SCHLUSSFOLGERUNG

4.5 Auswahlkriterien für Lieferanten

4.5.1 PRODUKTQUALITÄT UND KLINISCHE LEISTUNG

4.5.2 Einhaltung gesetzlicher Vorschriften und Risikomanagement

4.5.3 Digitale Infrastruktur und Innovationsfähigkeit

4.5.4 Fertigungszuverlässigkeit und -skalierbarkeit

4.5.5 Nachhaltigkeit und ethische Produktion

4.5.6 Klinische Ausbildung und technische Unterstützung

4.5.7 PREISGESTALTUNG UND GESAMTSWERTVERSPRECHEN

4.5.8 Markenreputation und Marktglaubwürdigkeit

4.5.9 SCHLUSSFOLGERUNG

4.6 Preisanalyse

4.6.1 WAHRGENOMMENER WERT UND PREISPOSITIONIERUNG

4.6.2 Preisbildungsfaktoren und Markterwartungen

4.6.3 Wettbewerbseinflüsse auf die Preisgestaltung

4.6.4 Geographische Wahrnehmung und kultureller Kontext

4.6.5 Auswirkungen der Kultur der Selbstzahlung

4.6.6 Strategische Preisgestaltungsansätze von Anbietern

4.6.7 Qualitative Auswirkungen auf Akzeptanz und Marktwachstum

4.7 Innovationstracker und strategische Analyse

4.7.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.7.1.1 Joint Ventures

4.7.1.2 Fusionen und Übernahmen

4.7.1.3 LIZENZIERUNG UND STRATEGISCHE PARTNERSCHAFTEN

4.7.1.4 TECHNOLOGIE-KOOPERATIONEN

4.7.1.5 Strategische Desinvestitionen

4.7.2 Anzahl der in Entwicklung befindlichen Produkte

4.7.3 Entwicklungsstadium

4.7.4 ZEITSTRAHL UND MEILENSTEINE

4.7.5 Innovationsstrategien und -methoden

4.7.6 Risikobewertung und Risikominderung

4.7.7 ZUKUNFTSAUSBLICK

4.8 Wertkettenanalyse

4.8.1 Rohstoff- und Futtermittelversorgung (5%–10%)

4.8.1.1 LIEFERANTEN VON THERMOPLASTISCHEN HARZEN (POLYURETHAN, PETG)

4.8.1.2 Hersteller von zahnmedizinischem Silikon und Biopolymeren

4.8.1.3 3D-DRUCKFILAMENT-ANBIETER

4.8.2 HERSTELLUNG & VERARBEITUNG (15%–25%)

4.8.2.1 HERSTELLER VON ZAHNORDNERN (KUNDENSPEZIFISCHE FERTIGUNG)

4.8.2.2 3D-DRUCK- UND CAD/CAM-DIENSTLEISTER

4.8.2.3 Kieferorthopädische Labore

4.8.2.4 Anbieter von Materialverarbeitungstechnologien

4.8.3 Vertrieb & Logistik (30%–40%)

4.8.3.1 Dentalvertriebsunternehmen

4.8.3.2 Großhändler

4.8.3.3 Regionale Importeure und Exporteure

4.8.3.4 Anbieter von Kühlketten- und Lieferdienstleistungen

4.8.3.5 Integrierte Lieferketten- und Logistikdienstleister

4.8.4 Endverbraucherbranchen und Vertriebskanäle (10 %–20 %)

4.8.4.1 Kieferorthopäden und Zahnkliniken

4.8.4.2 Zahnkliniken

4.8.4.3 ONLINE-DIREKTVERTRIEBSPLATZFORMEN (D2C)

4.8.4.4 ZAHNÄRZTLICHE EINZELHANDELSKETTEN

4.8.4.5 Marktplätze und B2B-Plattformen für die Zahnmedizin

4.9 LIEFERKETTENANALYSE

4.9.1 Rohstoffbeschaffung und -beschaffung

4.9.2 VERARBEITUNG UND PRODUKTHERSTELLUNG (PRODUKTION)

4.9.3 Lieferkette und Vertriebslogistik (Transport)

4.9.4 EINZELHANDELS- UND GEWERBLICHE KÄUFERKANÄLE (VERTRIEB UND ABVERKAUF)

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktueller Tarifsatz(e)

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 Bündnisstiftungen

5.7.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

6. Regulierungsbereich

6.1 PRODUKTCODES

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

6.4 Gefahrenidentifizierung

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 ZUNAHME DER PRÄVALENZ VON MALOKKLUSIONEN.

7.1.2 TECHNOLOGISCHE FORTSCHRITTE IN DER DIGITALEN BEHANDLUNGSPLANUNG.

7.1.3 Wachsende GPS-Anbieter bieten kieferorthopädische Dienstleistungen an.

7.1.4 ERHÖHTE VERFÜGBARKEIT DURCH HYBRIDE PFLEGEMODELLE.

7.2 Rückhaltesysteme

7.2.1 HOHE KOSTEN VON ZAHNALIGNERN

7.2.2 STRENGE EU-GERÄTEVORSCHRIFTEN ERHÖHEN DEN EINHALTUNGSAUFWAND.

7.3 CHANCE

7.3.1 Expansion in die Märkte Mittel- und Osteuropas

7.3.2 STEIGENDE GESUNDHEITSAUSGABEN.

7.3.3 INDIVIDUELLE UND NACHHALTIGKEITSORIENTIERT PRODUKTINNOVATIONEN

7.4 HERAUSFORDERUNGEN

7.4.1 EINSCHRÄNKUNGEN IM ZUSAMMENHANG MIT DEN ZAHNALIGNERN.

7.4.2 VARIATIONEN IN DER KLINISCHEN AUSBILDUNG UND DER ERGEBNISQUALITÄT

8 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN

8.1 ÜBERSICHT

8.2 PRODUKT

8.2.1 Transparente Zahnschienen

8.2.2 Keramikspangen

8.2.3 Transparente Halterungen

8.2.4 ZUNGENZAHNSCHEIBEN

8.2.5 Polyurethan (PU)

8.2.6 Polyethylenterephthalatglykol-modifiziert (PET-G)

8.2.7 POLYCARBONAT (PC)

8.2.8 Polypropylen (PP)

8.2.9 ANDERE

8.2.10 POLYKRISTALLINES ALUMINIUMOXID

8.2.11 Monokristallines Aluminiumoxid (Saphir)

8.2.12 Zirkonoxidverstärkte Keramik

8.2.13 Keramik-Metall-Verbundwerkstoff

8.2.14 POLYURETHAN (PU)

8.2.15 Polyethylenterephthalatglykol-modifiziert (PET-G)

8.2.16 Polypropylen (PP)

8.2.17 POLYCARBONAT (PC)

8.2.18 MEHRSCHICHTIGE THERMOPLAST-PLATTEN

8.2.19 EDELSTAHL

8.2.20 TITANLEGIERUNG

8.2.21 Kobalt-Chrom-Legierung

8.2.22 GOLDLEGIERUNG

8.3 DIENSTLEISTUNGEN

9 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS, VON DESIGN

9.1 ÜBERSICHT

9.2 ANHÄNGE

9.3 TRIMLINE

9.4 POWER RIDGES

9,5 Ausschnitte

9.6 Beißrampen

9.7 ANDERE

10 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 ZÄHNE ENG STEHEN

10.3 Überbiss

10.4 Unterbiss

10,5 DIASTEMA

10.6 Offener Biss

10.7 Fehlgestellte Milchzähne

10.8 ANDERE

11 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS, NACH BEVÖLKERUNGSART

11.1 ÜBERSICHT

11.2 PÄDIATRIE

11.3 ERWACHSENE

11.3.1 Ausrichtungsgeräte für Zuhause

11.3.2 Aligner für die Praxis

12 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 EIGENSTÄNDIGE ÜBUNGEN

12.3 GRUPPENPRAXIS

12.4 KRANKENHÄUSER

12.5 Häusliche Pflegeeinrichtungen

12.6 ANDERE

13 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 Direkte Ausschreibung

13.3 ONLINE-SHOPS

13.4 ANDERE

14 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN, NACH LÄNDERN

14.1 ÜBERSICHT

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 Vereinigtes Königreich

14.2.3 FRANKREICH

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 SCHWEIZ

14.2.7 RUSSLAND

14.2.8 Türkei

14.2.9 BELGIEN

14.2.10 NIEDERLANDE

14.2.11 DÄNEMARK

14.2.12 NORWEGEN

14.2.13 FINNLAND

14.2.14 SCHWEDEN

14.2.15 ÜBRIGES EUROPA

15 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: UNTERNEHMENSÜBERSICHT

15.1 AKTIENANALYSE: EUROPA

16 SWOT-ANALYSE

17 UNTERNEHMENSPROFILE HERSTELLER

17.1 ALIGN TECHNOLOGY, INC.

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 Jüngste Entwicklungen

17.2 INSTITUT STRAUMMANN AG

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 Jüngste Entwicklungen

17.3 ORMCO CORPORATION (Tochtergesellschaft von ENVISTA)

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 Jüngste Entwicklungen

17.4 LÖSUNGSMITTEL

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE ENTWICKLUNGEN

17,5 DENTSPLY SIRONA

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 Jüngste Entwicklungen

17.6 ANGEL ALIGNER

17.6.1 Unternehmensübersicht

17.6.2 PRODUKTPORTFOLIO

17.6.3 Jüngste Entwicklungen

17.7 ALIGNERCO.

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 Jüngste Entwicklungen

17.8 ALS DENTAL

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE ENTWICKLUNGEN

17.9 Clear Moves Aligner

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE ENTWICKLUNGEN

17.1 DB ORTHODONTICS LIMITED

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Jüngste Entwicklungen

17.11 DENTAURAM GMBH & CO. KG

17.11.1 Unternehmensübersicht

17.11.2 PRODUKTPORTFOLIO

17.11.3 Jüngste Entwicklungen

17.12 K LINE EUROPE GMBH

17.12.1 Unternehmensübersicht

17.12.2 PRODUKTPORTFOLIO

17.12.3 Jüngste Entwicklungen

17.13 ODS-Ausrichtvorrichtungen

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Jüngste Entwicklungen

17.14 ORTHOCAPS

17.14.1 Unternehmensübersicht

17.14.2 PRODUKTPORTFOLIO

17.14.3 Jüngste Entwicklungen

17.15 SHANGHAI SMARTEE DENTI-TECHNOLOGY CO., LTD.

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE ENTWICKLUNGEN

17.16 SMILE2IMPRESS SL

17.16.1 Unternehmensübersicht

17.16.2 PRODUKTPORTFOLIO

17.16.3 Jüngste Entwicklungen

17.17 DIREKTE GERADE ZÄHNE

17.17.1 Unternehmensübersicht

17.17.2 PRODUKTPORTFOLIO

17.17.3 Jüngste Entwicklungen

17.18 TP ORTHODONTICS, INC.

17.18.1 Unternehmensübersicht

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUESTE ENTWICKLUNGEN

17.19 WONDERSMILE

17.19.1 Unternehmensübersicht

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE ENTWICKLUNGEN

18 FIRMENPROFILE VERTRIEBSPARTNER

18.1 BIOSAF IN SRL

18.1.1 Unternehmensübersicht

18.1.2 PRODUKTPORTFOLIO

18.1.3 Jüngste Entwicklungen

18.2 DB ORTHODONTICS LIMITED

18.2.1 Unternehmensübersicht

18.2.2 PRODUKTPORTFOLIO

18.2.3 Jüngste Entwicklungen

18.3 DENTSPLY SIRONA

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 Jüngste Entwicklungen

18.4 TRIOCLEAR

18.4.1 Unternehmensübersicht

18.4.2 PRODUKTPORTFOLIO

18.4.3 Jüngste Entwicklungen

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERBRAUCHERPRÄFERENZMATRIX

TABELLE 2: STRUKTUR UND WERTFLUSS DER GESAMTEN LIEFERKETTE

TABELLE 3 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 4 EUROPÄISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 5 EUROPÄISCHER MARKT FÜR TRANSPARENTE ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 6 EUROPÄISCHER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 7 EUROPÄISCHER MARKT FÜR TRANSPARENTE RETAINER IM BEREICH ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR LINGUAL-ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR ERWACHSENE MIT ZAHNALIGNERN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 17 EUROPÄISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR TRANSPARENTE ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR TRANSPARENTE RETAINER IM BEREICH ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR LINGUAL-ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR ERWACHSENE MIT ZAHNALIGNERN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 28 DEUTSCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 29 DEUTSCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 30 DEUTSCHLAND TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 31 DEUTSCHER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 32 DEUTSCHLAND TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 33 DEUTSCHLAND: LINGUALBRACES IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 34 DEUTSCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 35 DEUTSCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 36 DEUTSCHER MARKT FÜR ZAHNSCHEIBEN, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 37 DEUTSCHER ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 38 DEUTSCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR ZAHNSCHEIBEN, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 40 MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 41: PRODUKTE IM GROSSBRITANNIEN AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 42 UK TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 43 GROSSBRITANNIEN: KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 44 TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 45 VERKEHRSMARKT FÜR LINGUALZAHNSPANGEN IM BRITISCHEN MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 46 MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 47 MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 48 MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 49 GROSSBRITANNIEN: ERWACHSENE IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 50 MARKT FÜR ZAHNSCHEIBEN IM GROSSBRITANNIEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 51 MARKT FÜR ZAHNALIGNER IN GROSSBRITANNIEN, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 52 MARKT FÜR ZAHNSCHEINORDNUNGEN IN FRANKREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 53 FRANKREICHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 54 FRANKREICH TRANSPARENTE ZAHNSCHEIBEN IM MARKT FÜR ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 55 FRANKREICH KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 56 FRANKREICH TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 57 FRANKREICH: LINGUALBRACES IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 58 FRANKREICHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 59 FRANKREICHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 60 MARKT FÜR ZAHNALIGNER IN FRANKREICH, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 61 FRANKREICH ERWACHSENE IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 62 MARKT FÜR ZAHNALIGNER IN FRANKREICH, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 63 FRANKREICHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 64 ITALIENISCHER MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 65 ITALIENISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 66 ITALIEN: TRANSPARENTE ZAHNSCHEIBEN IM MARKT FÜR ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 67 ITALIENISCHE KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 68 ITALIEN TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 69 ITALIENISCHER MARKT FÜR LINGUAL-ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 70: ITALIENISCHER MARKT FÜR ZAHNSCHEIBEN, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 71 ITALIENISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 72 ITALIENISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 73 ITALIENISCHER MARKT FÜR ERWACHSENE MIT ZAHNALIGNERN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 74 ITALIENISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 75 ITALIENISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 76 SPANISCHER MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 77 SPANIEN PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 78 SPANIEN TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 79 SPANIEN KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 80 SPANIEN TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 81 SPANIEN LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 82 SPANISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 83 SPANISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 84 SPANISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 85 SPANIEN ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 86 SPANISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 87 SPANISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 88 SCHWEIZER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 89 SCHWEIZER PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 90 SCHWEIZER TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 91 SCHWEIZER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 92 SCHWEIZER TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 93 SCHWEIZER MARKT FÜR LINGUALZAHNSCHEIBEN IM BEREICH ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 94 SCHWEIZER MARKT FÜR ZAHNALIGNERS, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 95 SCHWEIZER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 96 SCHWEIZER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 97 SCHWEIZER ERWACHSENE IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 98 SCHWEIZER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 99 SCHWEIZER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 100 RUSSISCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 101 RUSSISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 102 RUSSLAND: TRANSPARENTE ZAHNORDNER-ALIGNER IM MARKT FÜR ZAHNORDNER-ALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 103 RUSSLAND KERAMIK-ZAHNSPANGEN AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 104 RUSSLAND TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 105 RUSSLAND: LINGUALBRACES IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 106 RUSSISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 107 RUSSISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 108 RUSSISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 109 RUSSLAND ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 110 RUSSISCHER MARKT FÜR ZAHNORDNER, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 111 RUSSISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 112 TÜRKISCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 113 TÜRKISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 114 TÜRKISCHE TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 115 TÜRKISCHER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 116 TÜRKISCHE TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 117 TÜRKISCHER MARKT FÜR LINGUAL-ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 118 TÜRKISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 119 TÜRKISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 120 TÜRKISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 121 TÜRKISCHE ERWACHSENE IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 122 TÜRKISCHER MARKT FÜR ZAHNORDNER, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 123 TÜRKISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 124 BELGISCHER MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 125 BELGISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 126 BELGIEN TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 127 BELGISCHER MARKT FÜR KERAMIK-ZAHNSPANGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 128 BELGIEN TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 129 BELGIEN LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 130 BELGISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 131 BELGISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 132 BELGISCHER MARKT FÜR ZAHNSCHEIBEN, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 133 BELGISCHER ERWACHSENER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 134 BELGISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 135 BELGISCHER MARKT FÜR ZAHNSCHEIBEN, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 136 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 137 NIEDERLÄNDISCHE PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 138 NIEDERLÄNDISCHE TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 139 NIEDERLÄNDISCHE KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 140 NIEDERLANDE TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 141 NIEDERLÄNDISCHER MARKT FÜR LINGUAL-ZAHNSCHEIBEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 142 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 143 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 144 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 145 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 146 NIEDERLÄNDISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 147 NIEDERLÄNDISCHER MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 148 DÄNEMARK MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 149 DÄNISCHES PRODUKT AUF DEM MARKT FÜR ZAHNALIGNER, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 150 DÄNEMARKER TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 151 DÄNEMARK KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 152 DÄNEMARK TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 153 DÄNEMARKER LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 154 DÄNEMARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 155 DÄNEMARK MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 156 DÄNEMARKER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 157 DÄNEMARK ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 158 DÄNEMARKT FÜR ZAHNALIGNER, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 159 DÄNEMARK MARKT FÜR ZAHNSCHEIBEN, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 160 NORWEGEN MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 161 NORWEGEN PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 162 NORWEGEN TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 163 NORWEGEN KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 164 NORWEGEN TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 165 NORWEGEN: LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 166 NORWEGEN MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 167 NORWEGEN MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 168 NORWEGEN MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 169 NORWEGEN ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 170 NORWEGEN MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 171 NORWEGEN MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 172 FINNISCHER MARKT FÜR ZAHNSCHEIBEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 173 FINNLANDS PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 174 FINNLAND TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 175 FINNLAND KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 176 FINNLAND TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 177 FINNLAND LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 178 FINNISCHER MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 179 FINNISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ANWENDUNGSBEREICHEN, 2018-2033 (TAUSEND USD)

TABELLE 180 FINNISCHER MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 181 FINNLAND ERWACHSENE AM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 182 FINNISCHER MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 183 FINNISCHER MARKT FÜR ZAHNSCHEIBEN, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 184 SCHWEDEN MARKT FÜR ZAHNALIGNER, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 185 SCHWEDEN PRODUKTE AUF DEM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 186 SCHWEDEN TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 187 SCHWEDEN KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 188 SCHWEDEN TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 189 SCHWEDEN LINGUAL-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 190 SCHWEDEN MARKT FÜR ZAHNALIGNER, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 191 SCHWEDEN MARKT FÜR ZAHNALIGNER, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 192 SCHWEDEN MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 193 SCHWEDEN ERWACHSENE IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 194 SCHWEDEN MARKT FÜR ZAHNSCHEIBEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 195 SCHWEDEN MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

TABELLE 196 MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 197 PRODUKTE IM MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 198 ÜBRIGES EUROPA TRANSPARENTE ALIGNER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 199 ÜBRIGES EUROPA KERAMIK-ZAHNSPANGEN IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 200 ÜBRIGES EUROPA TRANSPARENTE RETAINER IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 201 ÜBRIGES EUROPA: LINGUALBRACES IM MARKT FÜR ZAHNALIGNER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 202 MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 203 MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH ANWENDUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 204 ÜBRIGES EUROPA: MARKT FÜR ZAHNALIGNER, NACH BEVÖLKERUNGSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 205 ERWACHSENE IM MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 206 MARKT FÜR ZAHNALIGNER IM RESTLICHEN EUROPA, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 207 ÜBRIGES EUROPA MARKT FÜR ZAHNALIGNER, NACH VERTRIEBSKANÄLEN, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: GLOBALE VS. REGIONALE ANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: MARKTPOSITIONSÜBERSICHT (DBMR)

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: SEGMENTIERUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13: DER EUROPÄISCHE MARKT FÜR ZAHNALIGNER IST NACH PRODUKT UND DIENSTLEISTUNG IN ZWEI SEGMENTE UNTERTEILT.

ABBILDUNG 14: WACHSENDE NACHFRAGE NACH ÄSTHETISCHEN KIEFERORTHOPÄDISCHEN LÖSUNGEN WIRD DEN EUROPÄISCHEN MARKT FÜR ZAHNALIGNER IM PROGNOSEZEITRAUM VON 2026 BIS 2033 VORAUSSICHTLICH ANTREIBEN

Abbildung 15: Dieses Produktsegment wird voraussichtlich in den Jahren 2026 und 2033 den größten Anteil am europäischen Markt für Zahnschienen ausmachen.

ABBILDUNG 16 DEUTSCHLAND WIRD DEN EUROPÄISCHEN MARKT FÜR ZAHNALIGNERS DOMINIEREN, UND GROSSBRITANNIEN WIRD IM PROGNOSEZEITRAUM VON 2026 BIS 2033 DIE HÖCHSTE CAGR AUFWACHSEN.

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 GESAMTPATENTE AUF DEM EUROPÄISCHEN MARKT FÜR ZAHNALIGNER

ABBILDUNG 19: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTS FÜR ZAHNALIGNER.

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2026

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH PRODUKTEN UND DIENSTLEISTUNGEN, CAGR (2026-2033)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH PRODUKTEN UND DIENSTLEISTUNGEN, LEBENSLINIENKURVE

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS: NACH DESIGN, 2026

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH DESIGN, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH DESIGN, CAGR (2026-2033)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: VON GESTALTUNG ENTWICKELT, LEBENSLINIENKURVE

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH ANWENDUNG, 2026

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH ANWENDUNG, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH ANWENDUNG, CAGR (2026-2033)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH BEVÖLKERUNGSGRUPPE, 2026

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH BEVÖLKERUNGSGRUPPE, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH BEVÖLKERUNGSART, CAGR (2026-2033)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH BEVÖLKERUNGSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH ENDVERBRAUCHER, 2026

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH ENDVERBRAUCHER, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH ENDVERBRAUCHER, CAGR (2026-2033)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH ENDVERBRAUCHER, LEBENSLINIENKURVE

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH VERTRIEBSKANAL, 2026

ABBILDUNG 41 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: NACH VERTRIEBSKANAL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 42 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH VERTRIEBSKANAL, CAGR (2026-2033)

ABBILDUNG 43 EUROPÄISCHER MARKT FÜR ZAHNALIGNER: NACH VERTRIEBSKANAL, LEBENSKURVE

ABBILDUNG 44 EUROPÄISCHER MARKT FÜR ZAHNSCHEIBEN: ÜBERSICHT (2025)

ABBILDUNG 45 EUROPÄISCHER MARKT FÜR ZAHNALIGNERS: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.