Europe Dental Lasers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

112.04 Million

USD

175.90 Million

2024

2032

USD

112.04 Million

USD

175.90 Million

2024

2032

| 2025 –2032 | |

| USD 112.04 Million | |

| USD 175.90 Million | |

| % | |

|

Europa Dentallaser Marktsegmentierung, nach Produkttyp (Soft Tissue Dental Laser, All Tissue Dental Laser, und Dental Welding Laser), Anwendung (Konservative Zahnmedizin, Endodontische Behandlung, Mundchirurgie, Implantologie, Peri-Implantics, Periodontics und Zahnweiß), Endbenutzer (Dental Clinics, und Krankenhäuser)- Industrietrends und Prognose bis 2032

Europa Dental Laser Markt Größe

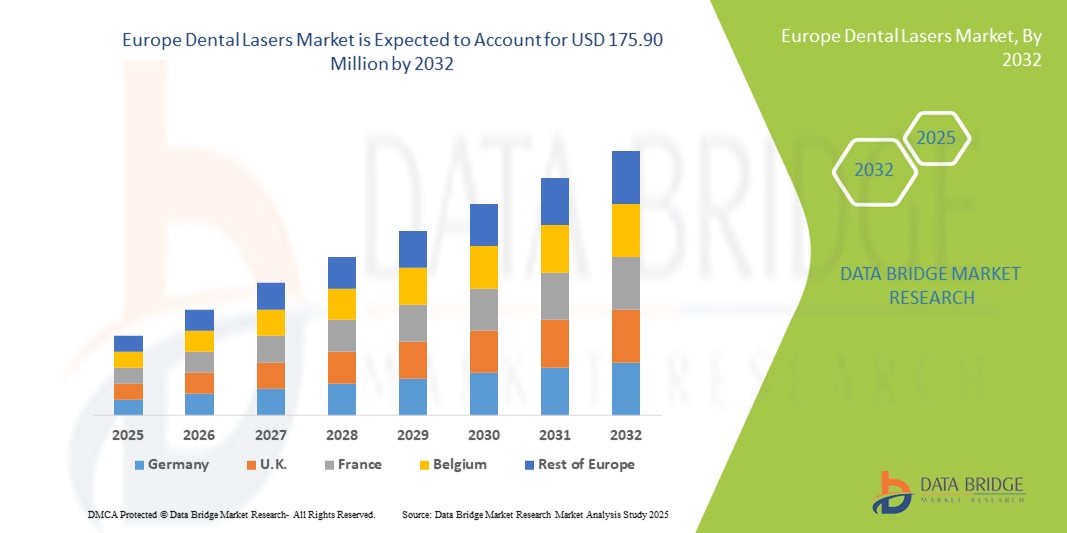

- Die europäische Dentallasermarktgröße wurde geschätzt bei112,04 Mio. USD 2024und wird voraussichtlich erreichen175,90 Mio. USD bis 2032, beiCAGR von 5,8%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach minimalinvasiven dentalen Prozeduren, Fortschritten in der Lasertechnologie und steigende Präferenzen für kosmetische dentale Behandlungen, was zu einer verstärkten Akzeptanz sowohl in der klinischen als auch in der privaten zahnärztlichen Praxis führt

- Darüber hinaus setzt die zunehmende Betonung auf Patientenkomfort, Prozedureffizienz und Präzision Zahnlaser als bevorzugte Lösung für die moderne Zahnpflege ein. Diese konvergierenden Faktoren beschleunigen die Aufnahme von dentalen Laserlösungen, was das Wachstum der Industrie deutlich steigert.

Europa Dental Laser Marktanalyse

- Dentallaser, die präzise und minimal invasive Behandlungsoptionen für verschiedene zahnmedizinische Verfahren bieten, werden aufgrund ihrer Vorteile von reduziertem Schmerz, schnellerer Erholung und verbesserter Verfahrensgenauigkeit in modernen zahnärztlichen Praktiken in ganz Europa immer wichtiger.

- Die steigende Akzeptanz von Zahnlasern wird in erster Linie durch wachsende Patientenpräferenz für kosmetische und weniger invasive Behandlungen, technologische Fortschritte in Lasergeräten und zunehmendes Bewusstsein bei Zahnärzten in Bezug auf verbesserte Behandlungsergebnisse

- Deutschland dominierte den europäischen Dentallasermarkt mit dem größten Umsatzanteil von 29% im Jahr 2024, unterstützt durch eine hohe Prävalenz von Zahnerkrankungen, etablierte Gesundheitsinfrastruktur und starke Einführung fortschrittlicher Dentaltechnologien, mit großen Kliniken und privaten Praktiken, die laserbasierte Verfahren für therapeutische und ästhetische Anwendungen integrieren

- Das Vereinigte Königreich wird voraussichtlich während der Prognosezeit zu einer der am schnellsten wachsenden Regionen im europäischen Dentallasermarkt gehören, da die Investitionen in die zahnmedizinische Versorgung, das steigende Patientenbewusstsein und die Expansion fortgeschrittener Zahnkliniken zunehmen.

- Das Segment Zahnlaser von Weichgewebe dominierte den europäischen Dentallasermarkt mit einem Marktanteil von 46,5% im Jahr 2024, der durch seine Effektivität in periodischen Behandlungen, kosmetischen Prozeduren und einfache Integration in routinemäßige Zahnarztpraxen getrieben wurde.

Report Scope und Europa Dental Laser Marktsegmentierung

| Attribute | Europa Dental Laser Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Europa

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europa Dental Laser Markt Trends

Hinweise in minimal-invasive und kosmetische Verfahren

- Ein bedeutender und beschleunigter Trend im europäischen Dentallasermarkt ist der zunehmende Einsatz von Lasern für minimalinvasive und kosmetische Zahnbehandlungen, die Präzision verbessern, Schmerzen reduzieren und Erholungszeiten verkürzen

- Zum Beispiel werden Diodenlaser zunehmend für Zahnumkonturierung und Zahnaufhellung eingesetzt, was eine verbesserte Ästhetik und Patientenzufriedenheit bietet.

- Integration fortschrittlicher Funktionen wie einstellbare Wellenlängeneinstellungen und ergonomische Designs ermöglicht es Zahnärzten, eine größere Vielfalt von Verfahren effizient durchzuführen, klinische Ergebnisse zu verbessern

- Die nahtlose Einarbeitung von Zahnlasern in die zahnärztliche Routinepraxis erleichtert eine verbesserte Behandlungsplanung, Patientenkomfort und betriebliche Effizienz in Kliniken

- Dieser Trend zu präziseren, vielseitigeren und geduldig-freundlichen Zahnbehandlungen treibt die Nachfrage an und fordert Unternehmen wie Biolase dazu auf, Lasersysteme der nächsten Generation mit vielfältigen Anwendungen und einfacher Bedienbarkeit zu entwickeln.

- Die Nachfrage nach Zahnlasern, die hohe Effizienz, minimale Invasivität und kosmetische Vorteile kombinieren, wächst rapide, da Patienten zunehmend eine komfortable und ästhetisch fokussierte Zahnpflege suchen

Europa Dental Laser Marktdynamik

Fahrer

Erhöhung der Adoption durch wachsende Patientenbewusstsein und technologische Fortschritte

- Das zunehmende Bewusstsein der Patienten über die Vorteile der Laserzahnmedizin, verbunden mit kontinuierlichen technologischen Fortschritten in Lasergeräten, ist ein wesentlicher Treiber für den europäischen Dentallasermarkt

- So hat Fotona im März 2024 ein aktualisiertes Lasersystem ins Leben gerufen, das sowohl Weich- als auch Hartgewebeverfahren mit höherer Präzision und reduziertem Unwohlsein durchführt und die technologische Innovation hervorhebt, die die Adoption vorantreibt.

- Dentallaser bieten Vorteile wie schnellere Heilung, reduzierte Blutungen und geringere Infektionsrisiken, ermutigen Kliniken, traditionelle Dentalwerkzeuge durch laserbasierte Lösungen zu ersetzen

- Darüber hinaus macht die zunehmende Beliebtheit von kosmetischen zahnärztlichen Verfahren, einschließlich Zahnumformung, Zahnaufhellung und periodische Behandlungen, Zahnlaser ein wesentliches Werkzeug in modernen Praktiken

- Die Ausweitung des Zahntourismus in Europa, insbesondere in Ländern wie Ungarn und Polen, erhöht die Nachfrage nach fortschrittlichen Laserbehandlungen für internationale Patienten, die hochwertige kosmetische Verfahren suchen

- Regierungsinitiativen und Fördermittel zur Modernisierung von Zahnkliniken mit fortschrittlichen Technologien fördern die Einführung von Zahnlasern

- Wachsende Investitionen von Zahnkliniken in fortschrittliche Geräte, kombiniert mit Patientennachfrage nach effizienten und weniger invasiven Behandlungen, fördern die Einführung von Zahnlasern in ganz Europa

Zurückhaltung/Challenge

Hohe Ausrüstungskosten und Trainingsanforderungen

- Die relativ hohen Anfangskosten von dentalen Lasersystemen im Vergleich zu herkömmlichen Dentalinstrumenten stellen eine große Herausforderung für die weit verbreitete Adoption unter kleineren Kliniken dar.

- Einige Kliniken z.B. zögern, in Lasersysteme zu investieren, da die Gerätekosten über 20.000 USD liegen und den Zugang zu haushaltsbewussten Zahnarztpraxen begrenzen.

- Darüber hinaus erfordern Zahnärzte spezialisierte Schulungen, um Lasergeräte sicher und effektiv zu bedienen, wodurch Hindernisse für die Adoption in Kliniken, die nicht geschultes Personal

- Während die Preise allmählich abnehmen, können die Prämien für fortgeschrittene Lasermodelle mit mehreren Funktionalitäten immer noch die Kaufentscheidungen behindern, insbesondere in der Entwicklung europäischer Regionen

- Begrenzte Versicherungsdeckung für laserbasierte Zahnersatzverfahren in einigen europäischen Ländern beschränkt den Patientenzugang und verlangsamt die Annahme durch Privatkliniken

- Regulatorische Hürden und Compliance-Anforderungen für Lasergeräte, einschließlich Sicherheitszertifizierungen und klinische Zulassungen, können Produktstarts und Markteintritt verzögern und das Gesamtwachstum beeinflussen

- Die Überwindung dieser Herausforderungen durch erschwingliche Leasingoptionen, Bedienertrainingsprogramme und ein erhöhtes Bewusstsein für langfristige klinische Vorteile ist entscheidend für ein nachhaltiges Marktwachstum

Europa Dental Laser Markt Scope

Der Markt wird auf Basis von Produkttyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der europäische Dentallasermarkt in Weichgewebezahnlaser, alle Gewebezahnlaser und Zahnschweißlaser segmentiert. Das Segment Zahnlaser aus weichem Gewebe dominierte den Markt mit dem größten Umsatzanteil von 46,6% im Jahr 2024, der durch ihre Effektivität in periodischen Behandlungen, kosmetischen Verfahren wie Gummiumkonturierung und einfache Integration in Routinezahnpraxen getrieben wurde. Weiche Gewebelaser bieten Vorteile wie reduzierte Blutungen, schnellere Heilung und minimale Beschwerden, so dass sie von Zahnärzten für ästhetische und therapeutische Verfahren sehr bevorzugt. Ihre Präzision und minimale Invasivität verbessern die Patientenzufriedenheit und Behandlungsergebnisse. Die wachsende Patientenpräferenz für kosmetische und weniger invasive Verfahren unterstützt die Nachfrage. Der Markt wird auch durch eine weit verbreitete Schulungsverfügbarkeit und Kompatibilität mit bestehenden Dentaltechnologien betrieben.

Das gesamte Gewebezahnlasersegment wird erwartet, dass die schnellste Wachstumsrate von 12.5% von 2025 bis 2032, die durch ihre Vielseitigkeit in der Handhabung sowohl harten als auch weichen Gewebeprozeduren. Diese Laser ermöglichen es Zahnärzten, restaurative Behandlungen, orale Chirurgie und endodontische Verfahren mit minimalem Trauma und höherer Präzision durchzuführen. Die Verwendung eines einzigen Lasers für mehrere Verfahren reduziert die Gerätekosten und erhöht die Effizienz der Klinik. Technologische Fortschritte, einschließlich einstellbarer Wellenlängeneinstellungen und multifunktionaler Fähigkeiten, verstärken die Annahme. Die Sensibilisierung der Zahnärzte über die Vorteile multifunktionaler Laser erhöht ihre Popularität. Kliniken, die alle Gewebelaser übernehmen, können eine breitere Palette von Patienten mit weniger Geräten bedienen.

- Anwendung

Auf der Basis der Anwendung wird der europäische Dentallasermarkt in konservative Zahnmedizin, endodontische Behandlung, orale Chirurgie, Implantologie, Peri-Implantik, Parodontie und Zahnaufhellung segmentiert. Das Segment Parodontie dominierte den Markt mit einem Umsatzanteil von 28% im Jahr 2024, aufgrund der hohen Prävalenz von Zahnfleischerkrankungen und den überlegenen klinischen Ergebnissen mit lasergestützten Behandlungen. Laser Parodontie reduziert Patientenbeschwerden, Blutung und Erholungszeit und verbessert die Präzision in Verfahren wie Skalierung, Wurzelplanung und Zahnfleischumformung. Die zunehmende Patientenpräferenz für die minimal-invasive periodische Pflege unterstützt ein anhaltendes Marktwachstum. Darüber hinaus ermöglichen Fortschritte in der Lasertechnologie effizientere und vorhersehbare Behandlungsergebnisse. Dental-Kliniken und spezialisierte Praktiken nehmen zunehmend Laser für Routine-Periode-Verfahren zur Verbesserung der Patientenzufriedenheit an.

Das Segment Zahnaufhellung wird von 2025 bis 2032 am schnellsten CAGR von 14 % mit einer steigenden Nachfrage nach ästhetischen Zahnprozeduren in ganz Europa erleben. Lasergestützte Zahnaufhellung liefert schnellere, gleichmäßigere Ergebnisse im Vergleich zu herkömmlichen Bleichmethoden. Steigendes Bewusstsein für kosmetische Zahnmedizin Vorteile und technologische Verbesserungen in der Aufhellung Laser erhöhen die Annahme. Urbane und hochkommende Regionen sehen eine größere Patientennachfrage nach ästhetischen Behandlungen. Kliniken investieren zunehmend in Laser-Lesesysteme, um Patienten zu gewinnen, die schnelle und effektive Ergebnisse suchen. Die Kombination aus Geschwindigkeit, Wirksamkeit und minimalem Unwohlsein treibt in diesem Segment ein schnelles Wachstum.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der europäische Dentallasermarkt in Zahnkliniken und Krankenhäuser segmentiert. Das Dental-Kliniken-Segment dominierte den Markt mit dem größten Umsatzanteil von 62 % im Jahr 2024, unterstützt durch die weit verbreitete Präsenz privater Dental-Praktiken und den starken Fokus auf kosmetische und minimalinvasive Behandlungen. Kliniken bevorzugen Laser, um die Patientenzufriedenheit zu verbessern, Verfahrenseffizienz zu verbessern und einen Wettbewerbsvorteil in kosmetischen und restaurativen Dienstleistungen zu gewinnen. Flexible Finanzierungs- und Leasingoptionen für Lasergeräte fördern die Übernahme. Zahnkliniken profitieren von multifunktionalen Lasersystemen, die es ihnen ermöglichen, mehrere Verfahren mit einem einzigen Gerät durchzuführen. Die Patientennachfrage nach schnelleren, weniger invasiven Behandlungen treibt das Marktwachstum in diesem Segment weiter voran.

Das Segment Spitäler wird voraussichtlich die schnellste Wachstumsrate von 10,8% von 2025 bis 2032 beobachten, die durch zunehmende Investitionen in fortgeschrittene Zahnpflegeeinheiten und steigenden Patientenzufluss für spezialisierte Verfahren angetrieben wird. Krankenhäuser integrieren Lasertechnologien in multidisziplinäre Dentalabteilungen für komplexe Verfahren wie Implantatologie, Oralchirurgie und Endodontie. Multifunktionale Lasersysteme ermöglichen Krankenhäusern, den Patienten effizienter zu bedienen und die Behandlungszeit zu reduzieren. Die zunehmende Einführung der Laserzahnmedizin in Universitätskliniken und großen Gesundheitszentren unterstützt die Markterweiterung. Erweiterte Laserlösungen verbessern die Behandlungsgenauigkeit und die Ergebnisse im Krankenhaus.

Europa Dental Laser Markt Regionale Analyse

- Deutschland dominierte den europäischen Dentallasermarkt mit dem größten Umsatzanteil von 29% im Jahr 2024, unterstützt durch eine hohe Prävalenz von Zahnerkrankungen, etablierte Gesundheitsinfrastruktur und starke Einführung fortschrittlicher Dentaltechnologien, mit großen Kliniken und privaten Praktiken, die laserbasierte Verfahren für therapeutische und ästhetische Anwendungen integrieren

- Verbraucher in Deutschland bevorzugen zunehmend lasergestützte Dentalverfahren durch reduzierte Schmerzen, schnellere Erholung und verbesserte Präzision, Verbesserung der Patientenzufriedenheit und Behandlungsergebnisse

- Diese weit verbreitete Adoption wird weiter unterstützt durch die starke Präsenz privater Zahnkliniken, staatliche Initiativen zur Förderung der modernen Zahnpflege, und steigende Nachfrage nach kosmetischen und minimalinvasiven Zahnbehandlungen, die Schaffung von Zahnlasern als bevorzugte Lösung für sowohl therapeutische als auch ästhetische Anwendungen im Land

Der deutsche Dentallasermarkt Einblick

Der deutsche Dentallasermarkt eroberte 2024 in Europa den größten Umsatzanteil von 29 %, der durch hohe Prävalenz von Zahnerkrankungen, starke Gesundheitsinfrastruktur und frühzeitige Einführung fortschrittlicher Dentaltechnologien gefördert wurde. Zahnkliniken und Krankenhäuser in Deutschland investieren zunehmend in lasergestützte Systeme für Parodontie, kosmetische und orale Chirurgie. Die steigende Patientenpräferenz bei minimalinvasiven Behandlungen und eine verbesserte Verfahrensgenauigkeit treiben das Marktwachstum voran. Die Integration mit digitalen Zahnmedizin-Tools unterstützt die Adoption. Regierungsinitiativen und starke Privatklinikpräsenz fördern die Modernisierung und Erweiterung der laserbasierten Zahnpflege.

Vereinigtes Königreich Dental Laser Markt Insight

Der US-amerikanische Dentallasermarkt wird während der gesamten Prognosezeit mit einem beträchtlichen CAGR wachsen, der durch das zunehmende Bewusstsein der Patienten für kosmetische und minimalinvasive zahnmedizinische Verfahren verursacht wird. Die Adoption wird durch ein starkes privates Dental-Klinik-Netzwerk und die Modernisierung der Kliniken gefördert. Verbraucher werden zu schnelleren Erholungszeiten, reduzierten Schmerzen und verbesserter Präzision durch Laserbehandlungen angeboten. Die Integration mit digitalen Bildgebungssystemen erhöht die Verfahrenseffizienz. Steigende Investitionen in fortschrittliche Dentaltechnologien und kosmetische Zahnmedizin sind eine weitere treibende Markterweiterung.

Frankreich Dental Laser Markt Insight

Der französische Dentallasermarkt soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der durch die zunehmende Einführung von minimalinvasiven und ästhetischen dentalen Prozeduren gefördert wird. Zahnkliniken und Krankenhäuser in Frankreich integrieren zunehmend Lasersysteme in Behandlungen wie Parodontie, Implantatologie und Zahnaufhellung. Steigende Patientenpräferenz für effiziente, weniger invasive Behandlungen und zunehmendes Bewusstsein über klinische Vorteile unterstützen Wachstum. Die Entwicklung der kosmetischen Zahnmedizin und das Wachstum der städtischen Bevölkerung sind wichtige Faktoren. Technologische Fortschritte und berufliche Ausbildungsinitiativen beschleunigen die Annahme.

Italien Dental Laser Markt Einblick

Der italienische Dentallasermarkt wird mit einem bemerkenswerten CAGR wachsen, angetrieben durch die steigende Nachfrage nach ästhetischen Zahnmedizin und lasergestützten periodischen Behandlungen. Private Kliniken und Krankenhauszahnabteilungen modernisieren Lasersysteme für verbesserte Verfahrensgenauigkeit und Patientenkomfort. Die Sensibilisierung der Patienten bei minimalinvasiven Verfahren unterstützt die Adoption. Der Markt profitiert von zunehmender Urbanisierung, kosmetischen Zahnheilkundetrends und staatlichen Programmen zur Förderung moderner Gesundheitsinfrastruktur. Technologische Verbesserungen und Verfügbarkeit multifunktionaler Lasersysteme verbessern das Marktwachstum weiter.

Europa Dental Laser Markt Teilen

Die Europe Dental Lasers Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Fotona (Slowenien)

- Lumenis Be Ltd. (Belgien)

- Dimed Laser (China)

- W&H Dentalwerk Bürmoos GmbH (Österreich)

- Nobel Biocare Services AG (Schweiz)

- LightScalpel, Inc. (USA)

- Akademie der Laserzahnmedizin (USA)

- PIOON (Südkorea)

- Grupo DentalCom (Spanien)

- Stellahelz (Spain)

- KLS Martin Group (Deutschland)

- ASCLEPION Laser Technologies GmbH (Deutschland)

- biolitec® Holding GmbH & Co KG (Deutschland)

- INTERMEDIC S.A. (Spanien)

- ENERGIST Ltd. (U.K.)

- Diomed Developments Ltd. (U.K.)

- Indigo (Belgien)

- NEOLASER S.L. (Spanien)

- Light Instruments Ltd. (USA)

- Medency S.r.l. (Italien)

Was sind die jüngsten Entwicklungen in Europa Zahnlasermarkt?

- Im April 2025 wurde Fotonas SP Dynamis Nx Line bei den Aesthetic Awards als "Best Device 2025" bezeichnet. Diese Anerkennung, die vom britischen und irischen Team verliehen wird, unterstreicht den Fokus des Unternehmens auf klinische Exzellenz und Innovation. Der Sieg unterstreicht die anhaltende Nachfrage nach leistungsstarken Lasersystemen und validiert die Position von Fotona als führender Anbieter in der medizinischen und ästhetischen Laserindustrie

- Im Februar 2025 stellte Stratasys nach seinem erfolgreichen Debüt in den Vereinigten Staaten im Jahr 2023 seine wahre Lösung für den europäischen Markt vor. TrueDent zielt darauf ab, eine skalierbare, effiziente und qualitativ hochwertige Lösung für die Zahnersatzproduktion, die Verpflegung von Zahnlabors und Klinikern in ganz Europa zu bieten. Der Start hat starkes Interesse geweckt, mit über 30 Kunden, die im ersten Quartal 2025 an Bord waren

- Im Februar 2025 stellte Fotona auf der IMCAS-Konferenz in Paris seine neuesten ästhetischen Lasersysteme vor, eine große Veranstaltung für ästhetische und Anti-Aging-Medizin. Das neue Lineup umfasst die Modelle Dynamis Max, StarWalker PICO Pro und SkyWave. Diese neuen Systeme konzentrieren sich auf größere Vielseitigkeit, verbesserte Bedienbarkeit und verbesserte Behandlungseffizienz, mit Funktionen wie bessere Ergonomie und intuitivere Schnittstellen

- Im Februar 2024 kündigte die CAO-Gruppe an, dass sie alle Eigenschaften und Marken in AMD Lasers, Inc. zusammenbringt. Dieser strategische Schritt zielt darauf ab, den Betrieb zu optimieren und seine Produktangebote unter der bekannten Marke AMD Lasers zu vereinen. Das Unternehmen konzentriert sich nun auf ein umfassendes Portfolio von Dentallösungen, die sich über Laser hinaus erstrecken, um unter anderem Laserhärtung, Bildgebung und Whitening-Produkte einzubeziehen.

- Im August 2022 kündigte Biolase, Inc. einen strategischen Plan an, um mit postgradualen Dental-Spezialprogrammen in Nordamerika zusammenzuarbeiten. Diese Initiative soll neue und zukünftige Zahnärzte mit Exposition und Ausbildung auf der Waterlase-Technologie versorgen. Diese Entwicklung, die sich auf Nordamerika konzentriert, hat einen globalen Einfluss, da sie dazu beiträgt, eine neue Generation von Praktizierenden aufzubauen, die mit der Laserzahnheilkunde geschult und komfortabel werden, die ihre Annahme in Europa und anderen Regionen so beeinflussen wird

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.