Europe Departmental Pacs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

1.79 Billion

2024

2032

USD

1.20 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.79 Billion | |

| % | |

|

Marktsegmentierung für abteilungsbezogene Bildarchivierungskommunikationssysteme (PACS) in Europa nach Anwendung (Computertomographie, Ultraschall, Magnetresonanztomographie, C-Bögen, digitale Radiographie, Nuklearbildgebung und Computerradiographie), Bereitstellungen (webbasiert, vor Ort und Cloud-basiert), Komponenten (Dienste, Software und Hardware), Endbenutzer (Krankenhäuser, klinische Bildgebung, Zahnarztpraxen, Bildgebungszentren, Diagnosezentren, Forschungs- und akademische Institute, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Europa Abteilungsbildarchivierungskommunikationssystem (PACS) Marktgröße

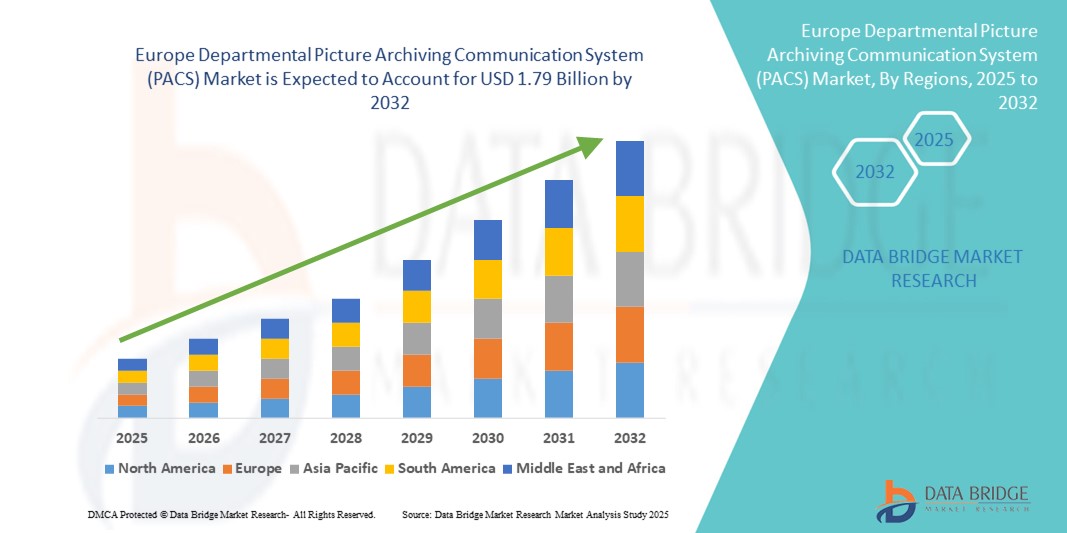

- Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) wird im Jahr 2024 auf 1,20 Milliarden US-Dollar geschätzt und soll bis 2032 1,79 Milliarden US-Dollar erreichen , bei einer CAGR von 5,15 % im Prognosezeitraum.

- Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) verzeichnet ein deutliches Wachstum. Der zunehmende Fokus der Gesundheitsdienstleister auf die Verbesserung diagnostischer Bildgebungsabläufe, die Verbesserung der Datenverfügbarkeit und die Gewährleistung zeitnaher klinischer Entscheidungen in Krankenhäusern und Diagnosezentren trägt dazu bei. Da das Volumen medizinischer Bilddaten weiter zunimmt, steigt in der gesamten Region die Nachfrage nach effizienten PACS-Lösungen, die eine nahtlose Speicherung, Abfrage und Weitergabe hochauflösender Bilder ermöglichen.

- Darüber hinaus fördern steigende Investitionen in die digitale Gesundheitsinfrastruktur und Fortschritte bei Bildgebungstechnologien wie hochauflösender und 3D-Bildgebung die Einführung hochentwickelter PACS-Plattformen. Fördernde regulatorische Rahmenbedingungen für den Datenschutz von Patientendaten und Interoperabilitätsstandards innerhalb der Europäischen Union ermutigen Gesundheitsorganisationen zudem, ihre bildgebenden IT-Systeme zu modernisieren und so eine verbesserte Integration mit elektronischen Patientenakten (EHRs) und anderen klinischen Anwendungen zu ermöglichen.

Marktanalyse für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) in Europa

- Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) verzeichnet ein starkes Wachstum. Dies ist auf die rasante Digitalisierung der Gesundheitssysteme, den zunehmenden Druck zur Verbesserung der Bildgebungs-Workflows und die Notwendigkeit zur Optimierung der Betriebsabläufe in Krankenhäusern und Kliniken zurückzuführen. Die steigende Nachfrage nach fortschrittlichen Bildgebungslösungen und verbesserter Interoperabilität treibt die Einführung von PACS-Technologien in der gesamten Region voran.

- Die zunehmende staatliche Unterstützung für die Einführung von IT im Gesundheitswesen sowie steigende Investitionen in die Modernisierung von Krankenhäusern beschleunigen die Implementierung von PACS-Systemen weiter. Darüber hinaus ermöglicht die Integration von KI und fortschrittlicher Analytik in PACS-Plattformen eine verbesserte Diagnosegenauigkeit und eine schnellere Bildverarbeitung.

- Deutschland dominierte den europäischen Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) mit dem größten Umsatzanteil von 33 % im Jahr 2024, unterstützt durch seine robuste Gesundheitsinfrastruktur, die hohe Akzeptanz elektronischer Gesundheitsakten (EHR) und gut etablierte Modelle zur Zusammenarbeit zwischen Kostenträgern und Leistungserbringern.

- Großbritannien wird im Prognosezeitraum voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 11,5 % im Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) verzeichnen. Dies ist auf die laufenden digitalen Transformationsprogramme des National Health Service (NHS), die wachsende Rolle privater Gesundheitsdienstleister und eine steigende Nachfrage nach integrierten Bildgebungs- und Workflow-Lösungen zur Verbesserung der Patientenversorgung zurückzuführen.

- On-Premise-Bereitstellungen dominierten den europäischen Markt für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) mit einem Marktanteil von 56,4 % im Jahr 2024. Sie werden von Gesundheitsorganisationen bevorzugt, die Wert auf die direkte Kontrolle über sensible medizinische Bilddaten, verbesserte Datensicherheit und die Einhaltung strenger regionaler Vorschriften wie der DSGVO legen.

Berichtsumfang und Marktsegmentierung für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) in Europa

|

Eigenschaften |

Wichtige Markteinblicke zum Departmental Picture Archiving Communication System (PACS) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) in Europa

Technologische Innovationen und Automatisierung beschleunigen das Wachstum im europäischen Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS)

- Der europäische Markt für abteilungsbasierte Bildarchivierungs- und Kommunikationssysteme (PACS) verzeichnet ein starkes Wachstum, das durch die rasante Weiterentwicklung digitaler Bildgebungstechnologien, Automatisierung und datenbasierter Entscheidungsfindung zur Optimierung diagnostischer Arbeitsabläufe und des Patientenmanagements in Gesundheitseinrichtungen vorangetrieben wird. Der steigende Bedarf an effizienter Bildspeicherung, schnellerem Abruf und nahtlosem Austausch medizinischer Bilder verändert die Radiologie- und Bildgebungsabteilungen in der gesamten Region.

- Gesundheitsdienstleister setzen zunehmend auf KI-gestützte PACS-Lösungen, robotergestützte Prozessautomatisierung (RPA) und fortschrittliche Analyseverfahren, um die Bildverarbeitungsgeschwindigkeit zu verbessern, die Diagnosegenauigkeit zu erhöhen und das Workflow-Management zu optimieren. Diese Technologien reduzieren manuelle Fehler und administrative Verzögerungen und ermöglichen es Radiologen, sich auf kritische klinische Entscheidungen zu konzentrieren.

- Cloudbasierte PACS-Plattformen gewinnen aufgrund ihrer Skalierbarkeit, Interoperabilität und der nahtlosen Integration in elektronische Patientenakten (EHR) und andere Krankenhausinformationssysteme an Bedeutung. Dieser Übergang unterstützt den Echtzeitzugriff auf Bilddaten und ermöglicht so eine multidisziplinäre Zusammenarbeit und verbesserte Patientenergebnisse.

- Länder wie Deutschland, Großbritannien und Frankreich erleben zunehmende Investitionen in fortschrittliche PACS-Software, die Echtzeit-Bildverfolgung, verbesserte Sicherheitsprotokolle und automatisierte Bildarchivierung gemäß den sich entwickelnden Gesundheitsvorschriften und Datenschutzstandards umfasst.

- Die zunehmende Komplexität der Anforderungen an die diagnostische Bildgebung und die Nachfrage nach integrierten Bildgebungslösungen für verschiedene Fachgebiete treiben die Einführung von End-to-End-PACS-Systemen voran, die den gesamten Bildgebungslebenszyklus unterstützen – von der Bilderfassung und -speicherung bis hin zur Freigabe und Analyse

- Strategische Kooperationen zwischen Anbietern von Gesundheits-IT, Krankenhäusern und Herstellern von Bildgebungsgeräten fördern Innovationen bei Bildgebungsplattformen, verbessern die Schulung des Personals und erhöhen die Transparenz bei der Patientendiagnostik. Dies steigert letztlich die klinische Effizienz und die Qualität der Patientenversorgung.

- Da die europäischen Gesundheitssysteme Wert auf Kosteneinsparungen, Betriebseffizienz und verbesserte Patientenergebnisse legen, ist der Markt für Departmental Picture Archiving Communication System (PACS) auf ein robustes Wachstum eingestellt, das durch technologische Innovationen, regulatorische Unterstützung und die zunehmende Einführung automatisierter und Cloud-basierter Lösungen im öffentlichen und privaten Gesundheitssektor vorangetrieben wird.

Marktdynamik für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) in Europa

Treiber

Beschleunigtes Wachstum durch Fortschritte bei digitalen Bildgebungslösungen und erweiterte Datenmanagementstrategien

- Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) verzeichnet ein starkes Wachstum. Dies ist auf Fortschritte in der digitalen Bildgebungstechnologie und steigende Investitionen in automatisiertes Bildmanagement, fortschrittliche Analyseverfahren und Interoperabilitätslösungen zur Verbesserung diagnostischer Arbeitsabläufe und klinischer Zusammenarbeit zurückzuführen. Wichtige Länder wie Deutschland, Frankreich und Großbritannien stärken ihre IT-Infrastruktur im Gesundheitswesen und implementieren hochentwickelte PACS-Plattformen, um die Speicherung, den Abruf und die gemeinsame Nutzung medizinischer Bilder in verschiedenen Gesundheitseinrichtungen zu optimieren.

- Anfang 2024 kündigten mehrere führende IT-Unternehmen im Gesundheitswesen den Einsatz KI-gestützter PACS-Lösungen und Cloud-basierter Plattformen in europäischen Krankenhäusern und Bildgebungszentren an. Diese ermöglichen eine schnellere Bildverarbeitung, Fernzugriff und eine verbesserte Integration mit elektronischen Patientenakten (EHR). Diese Innovationen dürften das Marktwachstum im Prognosezeitraum deutlich beschleunigen.

- Die zunehmende Nutzung personalisierter Bildgebungsprotokolle, die durch Echtzeit-Bildanalyse, multimodale Datenintegration und automatisierte Berichterstattung unterstützt werden, ermöglicht es Gesundheitsdienstleistern, präzisere Diagnosen und eine effizientere Patientenversorgung zu gewährleisten.

- Regulatorische Rahmenbedingungen wie die DSGVO und Initiativen europäischer Gesundheitsbehörden fördern sicheres Datenmanagement und Interoperabilität und fördern so indirekt die Einführung von PACS in Krankenhäusern, Kliniken und Diagnosezentren.

- Gemeinsame Initiativen zwischen PACS-Anbietern, Gesundheitsdienstleistern und staatlichen Stellen konzentrieren sich auf Schulungen, die Standardisierung bewährter Verfahren und die Sensibilisierung für die Verbreitung von PACS-Systemen und die Maximierung der Betriebseffizienz im Bereich der medizinischen Bildgebung.

Einschränkung/Herausforderung

Kostenbarrieren und ungleichmäßige Umsetzung in verschiedenen Gesundheitseinrichtungen

- Trotz des technologischen Fortschritts stellen die hohen Kosten für moderne PACS-Systeme und Implementierungsdienste weiterhin erhebliche Hindernisse dar, insbesondere in osteuropäischen Ländern und ländlichen Gesundheitszentren, wo Budgetbeschränkungen Investitionen in hochmoderne Bildgebungslösungen begrenzen. Diese finanzielle Hürde verlangsamt die Einführung moderner PACS-Plattformen, die diagnostische Arbeitsabläufe verbessern können.

- Die Komplexität der Implementierung vollständig integrierter PACS-Lösungen – die Koordination zwischen Radiologen, IT-Spezialisten und Verwaltungspersonal – schränkt die Akzeptanz in kleineren Krankenhäusern und Ambulanzen ein, denen es an technischem Fachwissen und geschultem Personal mangelt. Dies schränkt die Möglichkeit ein, das volle Potenzial der PACS-Funktionen in diesen Umgebungen auszuschöpfen.

- Darüber hinaus führt das Fehlen einheitlicher Richtlinien und Standards für die PACS-Bereitstellung, den Datenaustausch und die Bewertung der Systemleistung zu einer fragmentierten Akzeptanz in ganz Europa, insbesondere bei Gesundheitsdienstleistern mit geringerem Volumen, die mit der Optimierung der Arbeitsabläufe und einer konsistenten Qualitätssicherung zu kämpfen haben.

- Um diese Herausforderungen zu meistern und eine nachhaltige Expansion des europäischen Marktes für Bildarchivierungs- und Kommunikationssysteme für Abteilungen zu gewährleisten, sind verstärkte staatliche Förderung, grenzüberschreitende Zusammenarbeit bei der digitalen Gesundheitspolitik und die Einrichtung spezialisierter PACS-Schulungsprogramme unerlässlich. Solche Maßnahmen würden einen breiteren Zugang zu fortschrittlichen Bildgebungslösungen ermöglichen und die diagnostische Effizienz in verschiedenen Gesundheitsumgebungen verbessern.

Marktumfang für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) in Europa

Der Markt ist nach Anwendung, Bereitstellung, Komponenten und Endbenutzer segmentiert.

- Nach Anwendung

Der europäische Markt für Bildarchivierungs- und Kommunikationssysteme (PACS) ist nach Anwendung in Computertomographie, Ultraschall, Magnetresonanztomographie (MRT), C-Bögen, digitale Radiographie, Nuklearbildgebung und Computerradiographie unterteilt. Das Segment Computertomographie erzielte im Jahr 2024 mit 28,5 % den größten Umsatzanteil. Dies ist auf seine wichtige Rolle in der fortgeschrittenen diagnostischen Bildgebung und Onkologie zurückzuführen, da es hochauflösende Querschnittsbilder liefert, die für eine genaue Krankheitserkennung und Behandlungsplanung entscheidend sind.

Das Ultraschallsegment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum verzeichnen. Grund hierfür sind seine Tragbarkeit, Kosteneffizienz und Echtzeit-Bildgebungsfunktionen, die es in Ambulanzen, Notaufnahmen und Point-of-Care-Anwendungen immer beliebter machen.

- Nach Bereitstellungen

Der europäische Markt für abteilungsbezogene Bildarchivierungs- und Kommunikationssysteme (PACS) ist nach Implementierungen in On-Premise-, Cloud- und webbasierte Lösungen unterteilt. On-Premise-Implementierungen hatten 2024 mit 56,4 % den größten Marktanteil und werden von Gesundheitsorganisationen bevorzugt, die Wert auf die direkte Kontrolle über sensible medizinische Bilddaten, verbesserte Datensicherheit und die Einhaltung strenger regionaler Vorschriften wie der DSGVO legen. Diese Einrichtungen investieren in der Regel in eine robuste interne IT-Infrastruktur, um den Überblick zu behalten und einen unterbrechungsfreien Service zu gewährleisten.

Allerdings wird erwartet, dass Cloud-basierte Bereitstellungen zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Cloud-Lösungen bieten erhebliche Vorteile, darunter Skalierbarkeit zur Bewältigung wachsender Datenmengen, geringere Investitionsausgaben, nahtlose Software-Updates und Fernzugriff. Dies macht sie besonders attraktiv für kleinere Krankenhäuser, Bildgebungszentren und Gesundheitsnetzwerke mit mehreren Standorten, die ihre PACS-Infrastruktur modernisieren möchten.

- Nach Komponenten

Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) ist nach Komponenten in Software, Hardware und Dienstleistungen unterteilt. Software dominierte den Markt mit einem Umsatzanteil von 48,6 % im Jahr 2024. Dieser Trend wird durch kontinuierliche Innovationen bei Bildmanagementsystemen, eine verbesserte Integration mit elektronischen Patientenakten (EHR) und die Entwicklung fortschrittlicher Analyse- und KI-gestützter Diagnosetools vorangetrieben, die die klinische Entscheidungsfindung und die Effizienz der Arbeitsabläufe verbessern.

Für das Hardwaresegment, das Server, Speichergeräte, Bildgebungsverfahren und Netzwerkausrüstung umfasst, wird im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erwartet. Grund hierfür sind laufende Investitionen in die Modernisierung der IT-Infrastruktur zur Unterstützung der hochauflösenden Bildspeicherung, schnelleren Abfrage und verbesserten Datensicherheit.

- Nach Endbenutzer

Der europäische Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) ist nach Endnutzern in Krankenhäuser, Kliniken, Zahnarztpraxen, Bildgebungszentren, Diagnosezentren, Forschungs- und akademische Institute, ambulante Operationszentren und andere unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 44,7 % im Jahr 2024, was auf ihren umfangreichen Bedarf an diagnostischer Bildgebung und das große Patientenaufkommen zurückzuführen ist.

Das Segment der Bildgebungszentren wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % zwischen 2025 und 2032, angetrieben durch die zunehmende Spezialisierung auf Diagnosedienste und die zunehmende Einführung fortschrittlicher PACS-Lösungen.

Europa Abteilungsbildarchivierungskommunikationssystem (PACS) Marktregionale Analyse

- Europa dominierte den globalen Markt für Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) mit dem größten Umsatzanteil von 33,3 % im Jahr 2024. Diese starke Position ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die weit verbreitete digitale Transformation in der Gesundheitsverwaltung und die zunehmende Fokussierung auf die Optimierung von Finanzgeschäften im öffentlichen und privaten Sektor zurückzuführen. Die zunehmende Nutzung cloudbasierter RCM-Lösungen sowie strenge regulatorische Anforderungen wie die DSGVO verbessern die Datensicherheit und die betriebliche Effizienz. Steigende Patientenzahlen und komplexe Erstattungsstrukturen ermutigen Gesundheitsdienstleister zudem, robuste Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) zu implementieren und so das allgemeine Marktwachstum anzukurbeln.

- Das Marktwachstum in Europa profitiert von robusten regulatorischen Rahmenbedingungen, umfassenden Erstattungsrichtlinien und einem hohen Patientenengagement, die zusammen die breitere Akzeptanz von RCM-Lösungen fördern. Regierungen und Gesundheitsbehörden investieren in die Modernisierung der Gesundheits-IT und fördern wertorientierte Versorgungsmodelle, die finanzielle Verantwortlichkeit und Transparenz in den Vordergrund stellen. Diese Initiativen, gepaart mit dem zunehmenden Bewusstsein der Leistungserbringer für die Notwendigkeit, Leistungsablehnungen zu reduzieren und Cashflows zu beschleunigen, sind wichtige Treiber für die Einführung von RCM. Darüber hinaus beschleunigt der Fokus auf widerstandsfähige Umsatzerlöse im Gesundheitswesen nach der Pandemie die Nachfrage nach integrierten und ausgelagerten RCM-Diensten weiter.

- Europa ist Sitz zahlreicher führender IT-Unternehmen im Gesundheitswesen und innovativer Technologieanbieter, die sich auf Umsatzzyklusmanagement spezialisiert haben und so kontinuierliche Produktentwicklung und klinische Integration ermöglichen. Enge Kooperationen zwischen Gesundheitseinrichtungen, Kostenträgern und Softwareanbietern fördern Fortschritte in der KI-gesteuerten Schadensabwicklung, der Automatisierung der medizinischen Kodierung und der Verbesserung der klinischen Dokumentation. Diese Innovationen verbessern nicht nur die Umsatzrendite, sondern erhöhen auch die Compliance und Patientenzufriedenheit und untermauern Europas Führungsrolle im globalen RCM-Markt.

Markteinblick in das Departmental Picture Archiving Communication System (PACS) in Deutschland

Der deutsche Markt für Abteilungsbildarchivierungs- und -kommunikationssysteme (PACS) war mit einem signifikanten Umsatzanteil von 33 % im Jahr 2024 führend im europäischen Markt für Abteilungsbildarchivierungs- und -kommunikationssysteme (PACS). Diese Dominanz beruht auf dem hoch entwickelten deutschen Gesundheitssystem, dem ausgedehnten Netzwerk an Krankenhäusern und Fachkliniken sowie der frühen Einführung modernster Finanzmanagementtechnologien. Das Land profitiert von einer starken Gesundheits-IT-Branche und gut strukturierten Erstattungsrahmen, die eine breite Nutzung integrierter und Cloud-basierter RCM-Lösungen ermöglichen. Darüber hinaus treiben die alternde Bevölkerung Deutschlands und die steigende Nachfrage nach Wahleingriffen Investitionen in effiziente Umsatzzyklen voran. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen fördert zudem Innovationen wie KI-gestützte Kodierungs- und Abrechnungsplattformen, die dazu beitragen, Fehler zu reduzieren und den Cashflow zu verbessern.

Markteinblick in das britische Departmental Picture Archiving Communication System (PACS)

Der britische Markt für Abteilungsbildarchivierungs- und -kommunikationssysteme (PACS) machte im Jahr 2024 11,5 % des europäischen Marktes für Abteilungsbildarchivierungs- und -kommunikationssysteme (PACS) aus und dürfte im Prognosezeitraum deutlich wachsen. Dieses Wachstum wird durch die Initiativen des National Health Service (NHS) zur Modernisierung der Gesundheitsverwaltung und Verbesserung der finanziellen Transparenz vorangetrieben. Die zunehmende Nutzung cloudbasierter RCM-Plattformen sowie die Ausweitung privater Gesundheitsdienste tragen zu einer verbesserten Betriebseffizienz und einer präziseren Patientenabrechnung bei. Der zunehmende Fokus auf die Reduzierung abgelehnter Ansprüche und die Optimierung von Erstattungsprozessen im öffentlichen und privaten Sektor fördert die Nachfrage. Darüber hinaus steigern technologische Fortschritte bei der Verbesserung der klinischen Dokumentation und der Automatisierung des Schadenmanagements die RCM-Nutzung in der gesamten Region.

Marktanteil des Departmental Picture Archiving Communication System (PACS) in Europa

Die europäische Branche der Abteilungsbildarchivierungs- und Kommunikationssysteme (PACS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AGFA-Gevaert-Gruppe (Belgien)

- TietoEVRY Corporation (Finnland)

- Comarch SA (Polen)

- Dedalus Group (Italien)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (Großbritannien)

- Cerner Corporation (USA)

- Change Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Carestream Health (USA)

- McKesson Corporation (USA)

- FUJIFILM Corporation (Japan)

Neueste Entwicklungen auf dem europäischen Markt für Departmental Picture Archiving Communication System (PACS)

- Im Februar 2025 erweiterte Philips seine cloudbasierten Radiologie-Informatik-Lösungen auf Europa, einschließlich der Integration generativer KI für die radiologische Befundung. Ziel ist es, den Zugang zu KI-gestützten Arbeitsabläufen und Innovationen bei europäischen Gesundheitsdienstleistern zu verbessern.

- Im März 2025 präsentierte Philips auf dem Europäischen Radiologiekongress (ECR) in Wien seine KI-gestützten Innovationen im Bereich der Präzisionsbildgebung. Das Unternehmen wollte außerdem die Verfügbarkeit seiner cloudbasierten Radiologiedienste für europäische Kunden beschleunigen.

- Im Mai 2025 stellte Philips auf dem ECR 2025 den 1,5T BlueSeal MR-Weitbereichsscanner in Europa vor. Dieser Scanner verfügt über ein heliumfreies Magnetsystem, das Heliumnachfüllungen überflüssig macht, langfristige Zuverlässigkeit gewährleistet und die Umweltbelastung reduziert.

- Im August 2024 erwarb Siemens Healthineers einen Teil des Advanced Accelerator Applications (AAA)-Geschäfts von Novartis für über 200 Millionen Euro. Diese Akquisition stärkt das radiopharmazeutische Geschäft von Siemens im Bereich der Positronen-Emissions-Tomographie (PET) durch die Lieferung kritischer radioaktiver Chemikalien für Krebsuntersuchungen und ermöglicht so die Expansion in Europa.

- Im Dezember 2024 veröffentlichte Siemens Healthineers die neueste Version seiner PACS-Lösung syngo.share VA42A . Dieses Update verbessert die Interoperabilität und die Effizienz der Arbeitsabläufe und entspricht den Standards von Integrating the Healthcare Enterprise (IHE).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.