Europe Dermatology Diagnostic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.14 Billion

USD

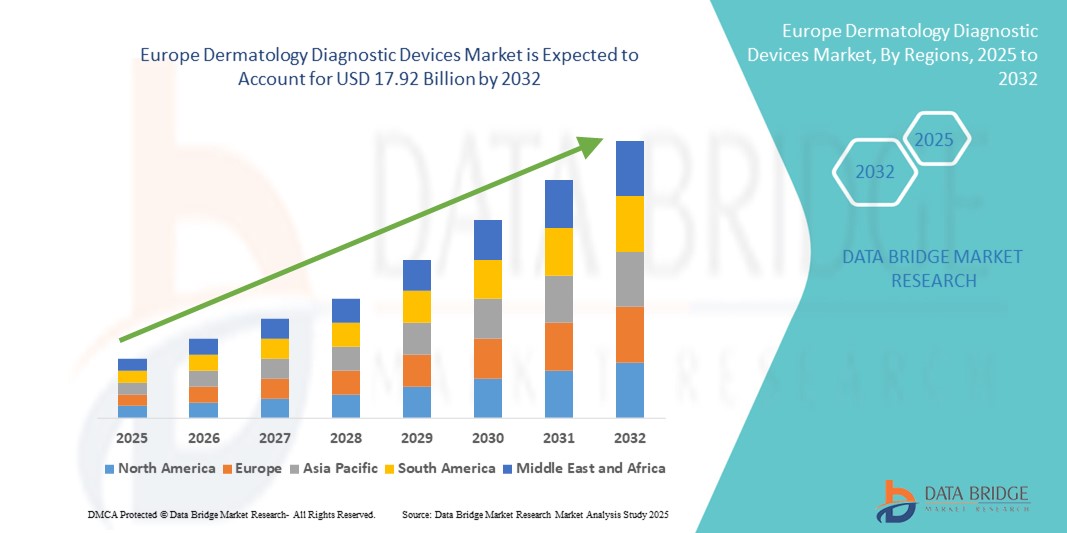

17.92 Billion

2024

2032

USD

9.14 Billion

USD

17.92 Billion

2024

2032

| 2025 –2032 | |

| USD 9.14 Billion | |

| USD 17.92 Billion | |

| % | |

|

Marktsegmentierung für dermatologische Diagnosegeräte in Europa nach Produkttyp (Dermatoskope, Bildgebungsgeräte, Mikroskope und Trichoskope, Biopsiegeräte usw.), Anwendung (Hautkrebs usw.), Endbenutzer (Krankenhäuser, Kliniken usw.) – Branchentrends und Prognose bis 2032

Dermatologische Diagnosegeräte Marktgröße in Europa

- Der europäische Markt für dermatologische Diagnosegeräte hatte im Jahr 2024 ein Volumen von 9,14 Milliarden US-Dollar und dürfte bis 2032 17,92 Milliarden US-Dollar erreichen , bei einer CAGR von 8,78 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Verbreitung von Hauterkrankungen, das steigende Bewusstsein für Frühdiagnosen und Fortschritte bei nicht-invasiven und bildgebenden Diagnosetechnologien für dermatologische Anwendungen vorangetrieben.

- Darüber hinaus fördert die wachsende Nachfrage nach präzisen, schnellen und benutzerfreundlichen Diagnoseinstrumenten in dermatologischen Kliniken und Krankenhäusern in ganz Europa die Einführung innovativer Geräte und macht sie zu unverzichtbaren Bestandteilen der modernen dermatologischen Versorgung. Diese kombinierten Faktoren treiben das Marktwachstum im Prognosezeitraum stetig voran.

Dermatologische Diagnosegeräte Marktanalyse in Europa

- Dermatologische Diagnosegeräte, darunter Bildgebungssysteme, Dermatoskope und Biopsieinstrumente , werden für die frühzeitige und genaue Erkennung von Hautkrankheiten in klinischen und Krankenhausumgebungen in Europa immer wichtiger. Dies ist auf den technologischen Fortschritt und die zunehmende Betonung einer personalisierten Hautpflege zurückzuführen.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Hauterkrankungen wie Melanomen und Psoriasis, das wachsende öffentliche und klinische Bewusstsein für Frühdiagnosen und die steigende Nachfrage nach nicht-invasiven, präzisen Diagnosetechnologien bei medizinischem Fachpersonal und Patienten vorangetrieben.

- Deutschland dominierte den europäischen Markt für dermatologische Diagnosegeräte im Jahr 2024 mit dem größten Umsatzanteil von 29,2 %, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, erhebliche Gesundheitsausgaben und eine starke Präsenz wichtiger Hersteller dermatologischer Diagnosegeräte, die in Innovationen investieren

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für dermatologische Diagnosegeräte sein. Dies ist auf staatliche Initiativen zur Förderung des Hautgesundheitsbewusstseins, die Ausweitung des Zugangs zur Gesundheitsversorgung und steigende Investitionen in dermatologische Diagnosetechnologien zurückzuführen.

- Das Segment der bildgebenden Geräte dominierte den europäischen Markt für dermatologische Diagnosegeräte mit einem Anteil von 41 % im Jahr 2024, angetrieben durch Fortschritte bei der hochauflösenden Bildgebung, KI-gestützten Diagnosetools und einer wachsenden Präferenz für nicht-invasive und schnelle Diagnosemethoden in der Dermatologie.

Berichtsumfang und Marktsegmentierung für dermatologische Diagnosegeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu dermatologischen Diagnosegeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für dermatologische Diagnosegeräte in Europa

Fortschritte in der KI-gestützten Bildgebung und nicht-invasiven Diagnostik

- Ein prominenter und sich schnell entwickelnder Trend auf dem europäischen Markt für dermatologische Diagnosegeräte ist die Integration künstlicher Intelligenz (KI) in hochauflösende Bildgebungssysteme, Dermatoskope und andere nicht-invasive Diagnoseinstrumente. Diese Innovationen verbessern die Diagnosegenauigkeit und -geschwindigkeit deutlich und ermöglichen eine frühere Erkennung von Hautkrebs und anderen dermatologischen Erkrankungen.

- Geräte wie das FotoFinder AI Dermoscope kombinieren beispielsweise KI-Algorithmen mit Bildgebung, um Hautläsionen automatisch zu analysieren und Dermatologen so dabei zu unterstützen, bösartige Erkrankungen präziser zu identifizieren. Ebenso nutzt die MoleMap-Technologie maschinelles Lernen, um Veränderungen von Muttermalen im Laufe der Zeit zu überwachen.

- KI-gestützte Diagnostik erleichtert zudem die Risikostratifizierung und prädiktive Analyse , indem sie aus umfangreichen Datensätzen lernt und Klinikern hilft, Fälle zu priorisieren, die dringender Aufmerksamkeit bedürfen. Darüber hinaus gewinnen nicht-invasive Verfahren wie die Reflexions-Konfokalmikroskopie (RCM) und die optische Kohärenztomographie (OCT) an Popularität, da sie detaillierte Hautbilder in Echtzeit und ohne Biopsie liefern können.

- Die Integration dieser Diagnosegeräte in elektronische Gesundheitsakten (EHR) und Teledermatologie-Plattformen verbessert Fernkonsultationen und Nachsorge und erweitert den Zugang zu spezialisierter Hautpflege in ganz Europa.

- Dieser Trend zu intelligenten, vernetzten und nicht-invasiven dermatologischen Diagnoselösungen verändert die klinische Praxis, erhöht die Erwartungen der Patienten und treibt die Nachfrage nach fortschrittlichen Diagnosesystemen bei europäischen Gesundheitsdienstleistern voran.

- Unternehmen wie Canfield Scientific und FotoFinder sind Vorreiter bei der Entwicklung dieser KI-gestützten Diagnosegeräte mit Funktionen wie der automatischen Läsionsanalyse und nahtloser Konnektivität zu dermatologischen Softwareplattformen.

Marktdynamik für dermatologische Diagnosegeräte in Europa

Treiber

Zunehmende Belastung durch Hautkrankheiten und Bewusstsein für Früherkennung

- Die steigende Zahl von Hauterkrankungen wie Melanomen, Schuppenflechte und Ekzemen sowie das zunehmende öffentliche und klinische Bewusstsein für die Früherkennung sind ein wichtiger Wachstumstreiber für dermatologische Diagnosegeräte in Europa.

- So förderte beispielsweise im März 2024 eine europaweite Initiative Kampagnen zur Hautkrebsvorsorge und betonte die Bedeutung einer Früherkennung mithilfe fortschrittlicher Diagnoseinstrumente. Dies kurbelte die Nachfrage nach Geräten in den teilnehmenden Ländern an.

- Der Drang nach einer Frühdiagnose, der durch bessere Patientenergebnisse und kostengünstige Behandlungswege vorangetrieben wird, ermutigt Gesundheitsdienstleister, in innovative, präzise Diagnosegeräte zu investieren

- Darüber hinaus treibt die wachsende Nachfrage nach personalisierter dermatologischer Versorgung und minimalinvasiver Diagnostik die Einführung von Bildgebungs- und KI-basierten Diagnosetechnologien weiter voran.

- Der Ausbau der Teledermatologie-Dienste, insbesondere in unterversorgten oder abgelegenen Regionen, trägt ebenfalls zur steigenden Nachfrage nach tragbaren und einfach zu bedienenden Diagnosegeräten bei

Einschränkung/Herausforderung

Hohe Gerätekosten und regulatorische Komplexität

- Die relativ hohen Kosten für moderne dermatologische Diagnosegeräte, insbesondere solche mit KI und hochmoderner Bildgebungstechnologie, stellen in einigen europäischen Gesundheitseinrichtungen, insbesondere in kleineren Kliniken und öffentlichen Gesundheitssystemen mit begrenzten Budgets, ein erhebliches Hindernis für deren Einführung dar.

- Beispielsweise können Premium-Dermatoskope und KI-gestützte Bildgebungssysteme mehrere tausend Euro kosten, was die Beschaffung ohne klare Erstattungsrichtlinien schwierig macht.

- Darüber hinaus kann die Bewältigung komplexer europäischer Regulierungsrahmen, wie etwa der Medizinprodukteverordnung (MDR), und die Sicherstellung der Einhaltung der Datenschutzgesetze (DSGVO) bei der Integration von KI und Cloud-basierten Plattformen die Produkteinführung verzögern und die Kosten erhöhen.

- Einige Gesundheitsdienstleister bleiben aufgrund von Unsicherheiten hinsichtlich der klinischen Validierung und der langfristigen Wirksamkeit neuer KI-gestützter Diagnoselösungen vorsichtig

- Um das volle Marktpotenzial auszuschöpfen, müssen diese Herausforderungen durch Kostensenkungsstrategien, solide klinische Nachweise, vereinfachte behördliche Genehmigungen und klare Erstattungswege bewältigt werden.

Dermatologische Diagnosegeräte Marktumfang in Europa

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der europäische Markt für dermatologische Diagnosegeräte ist nach Produkttyp in Dermatoskope, bildgebende Geräte, Mikroskope und Trichoskope, Biopsiegeräte und weitere Produkte unterteilt. Das Segment der bildgebenden Geräte dominierte den Markt mit dem größten Umsatzanteil von 41 % im Jahr 2024, angetrieben durch Fortschritte bei hochauflösenden Bildgebungstechnologien und die zunehmende Präferenz für nicht-invasive, präzise Diagnosemethoden. Bildgebende Geräte wie digitale Dermatoskopiesysteme und Reflexions-Konfokalmikroskope werden zunehmend eingesetzt, da sie eine detaillierte Visualisierung von Hautstrukturen ermöglichen und so die Früherkennung von Hautkrebs und anderen dermatologischen Erkrankungen erleichtern.

Das Segment Dermatoskope wird voraussichtlich von 2025 bis 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach tragbaren, benutzerfreundlichen Geräten bei Dermatologen und Allgemeinmedizinern. Dermatoskope werden für ihre einfache Handhabung im klinischen und ambulanten Bereich geschätzt und ermöglichen eine schnelle und präzise Untersuchung von Hautläsionen. Die Integration in KI-gestützte Diagnosesoftware verbessert ihre Wachstumsaussichten zusätzlich.

- Nach Anwendung

Der europäische Markt für dermatologische Diagnosegeräte ist nach Anwendungsgebieten in Hautkrebs und andere Erkrankungen (einschließlich Schuppenflechte, Ekzeme, Akne und andere Hauterkrankungen) unterteilt. Das Anwendungssegment Hautkrebs hielt 2024 mit 62,7 % den größten Marktanteil, bedingt durch die zunehmende Verbreitung von Melanomen und nicht-melanozytärem Hautkrebs in Europa. Verstärkte Aufklärungskampagnen und staatliche Screening-Initiativen haben die Nachfrage nach spezialisierten Diagnosegeräten zur Krebsfrüherkennung angekurbelt.

Das Anwendungssegment „Sonstige“ dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, unterstützt durch die steigenden Diagnoseraten chronischer Hauterkrankungen und die zunehmende Nutzung dermatologischer Diagnosegeräte zur Behandlung dieser Krankheiten.

- Nach Endbenutzer

Der europäische Markt für dermatologische Diagnosegeräte ist nach Endnutzern in Krankenhäuser, Kliniken und andere Bereiche (einschließlich Diagnoselabore und Teledermatologiezentren) unterteilt. Krankenhäuser hatten im Jahr 2024 mit 55,3 % den größten Marktanteil, was auf ihre fortschrittliche Gesundheitsinfrastruktur und den stärkeren Einsatz modernster Diagnosetechnologien zurückzuführen ist. Große Krankenhausnetzwerke investieren in umfassende dermatologische Diagnoseeinrichtungen, um der wachsenden Patientenzahl und komplexen Fällen gerecht zu werden.

Das Kliniksegment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % zwischen 2025 und 2032 das schnellste Wachstum aufweisen, da ambulante dermatologische Kliniken zunehmend tragbare und kostengünstige Diagnosegeräte einsetzen, um den Patientendurchsatz zu verbessern und die Möglichkeit einer Frühdiagnose zu schaffen.

Europa Dermatologie-Diagnosegeräte Markt Regionale Analyse

- Deutschland dominierte den europäischen Markt für dermatologische Diagnosegeräte im Jahr 2024 mit dem größten Umsatzanteil von 29,2 %, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, erhebliche Gesundheitsausgaben und eine starke Präsenz wichtiger Hersteller dermatologischer Diagnosegeräte, die in Innovationen investieren

- Gesundheitsdienstleister und Patienten in Deutschland legen zunehmend Wert auf eine frühzeitige und genaue Diagnose von Hautkrankheiten. Unterstützt wird dies durch staatliche Initiativen zur Förderung des Hautkrebs-Screenings und der digitalen Gesundheitsversorgung.

- Diese starke Nachfrage wird durch kontinuierliche technologische Innovationen, umfangreiche dermatologische Forschung und ein steigendes Bewusstsein für die Gesundheit der Haut weiter angeheizt, wodurch Deutschland zu einem wichtigen Zentrum für Fortschritte in der dermatologischen Diagnostik in Europa wird.

Markteinblicke für dermatologische Diagnosegeräte in Deutschland

Der deutsche Markt für dermatologische Diagnosegeräte dominierte den europäischen Markt mit einem Umsatzanteil von 29,2 % im Jahr 2024. Dies ist auf das robuste Gesundheitssystem, erhebliche Investitionen in Medizintechnik und die starke Präsenz führender Hersteller von dermatologischen Geräten zurückzuführen. Der Fokus des Landes auf Präzisionsmedizin und Früherkennung ermutigt Gesundheitsdienstleister, hochentwickelte Diagnosegeräte wie digitale Dermatoskope, Reflexions-Konfokalmikroskopie (RCM) und optische Kohärenztomographie (OCT) zu integrieren. Darüber hinaus erweitern staatlich geförderte Hautkrebs-Screening-Programme und die zunehmende Nutzung der Teledermatologie die Gerätenutzung über Krankenhäuser hinaus auf Ambulanzen und Telemedizineinrichtungen.

Markteinblicke für dermatologische Diagnosegeräte in Frankreich

Der französische Markt für dermatologische Diagnosegeräte wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch verstärkte Sensibilisierungskampagnen und einen verbesserten Zugang zu dermatologischen Leistungen in städtischen und ländlichen Gebieten. Der Anstieg der Telemedizin, insbesondere beschleunigt durch die COVID-19-Pandemie, steigert die Nachfrage nach tragbaren und KI-integrierten Diagnosegeräten. Darüber hinaus erleichtern steigende Gesundheitsausgaben und die Modernisierung von Kliniken die Einführung fortschrittlicher Bildgebungs- und Biopsietechnologien und ermöglichen so schnellere und genauere Diagnosen.

Markteinblicke für dermatologische Diagnosegeräte in Großbritannien

Der britische Markt für dermatologische Diagnosegeräte wächst stetig, da das Bewusstsein der Patienten für Hautkrankheiten steigt und innovative Diagnoselösungen in Ambulanzen und spezialisierten dermatologischen Zentren zunehmend eingesetzt werden. Die Integration von KI und maschinellem Lernen in herkömmliche Bildgebungs- und Dermatoskopiegeräte verbessert die Diagnosegenauigkeit, reduziert menschliche Fehler und optimiert klinische Arbeitsabläufe. Starke Forschungseinrichtungen und laufende klinische Studien unterstützen die Marktexpansion zusätzlich, indem sie modernste Diagnosetechnologien validieren und fördern.

Markteinblick in dermatologische Diagnosegeräte in Italien

Der italienische Markt für dermatologische Diagnosegeräte verzeichnet ein moderates, aber stetiges Wachstum. Dies wird durch steigende Investitionen im Gesundheitswesen und eine wachsende ältere Bevölkerung mit einem erhöhten Risiko für verschiedene Hauterkrankungen unterstützt. Der Fokus der Regierung auf die Verbesserung der Diagnoseinfrastruktur und den Ausbau der Telemedizin fördert die Einführung tragbarer und kostengünstiger Diagnosegeräte. Darüber hinaus führt die zunehmende Verbreitung von Hautkrebs und chronischen Hauterkrankungen zu einer anhaltenden Nachfrage nach effizienten und frühzeitigen Diagnoselösungen.

Marktanteil dermatologischer Diagnosegeräte in Europa

Die europäische Branche dermatologischer Diagnosegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FotoFinder Systems GmbH (Deutschland)

- Canfield Scientific, Inc. (USA)

- DermoScan GmbH (Deutschland)

- DermLite. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Mavig GmbH (Deutschland)

- Heine Optotechnik GmbH & Co. KG (Deutschland)

- Welch Allyn, Inc. (USA)

- Medicam SAS (Frankreich)

- Nikon Corporation (Japan)

- Derma Medical Systems (Israel)

- Antera Health (USA)

- KayPentax (Japan)

- Esaote SpA (Italien)

- Fotofinder AG (Deutschland)

- Fujifilm Holdings Corporation (Japan)

- Michelson Diagnostics Ltd. (Großbritannien)

- Stratpharma AG (Schweiz)

- Canfield Scientific Europe GmbH (Deutschland)

- Arjo AB (Schweden)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für dermatologische Diagnosegeräte?

- Im Juli 2025 kündigte Philips eine Reduzierung der geschätzten Zollbelastung um 100 Millionen Euro an, nachdem ein neues Handelsabkommen zwischen den USA und der EU einen Zollsatz von 15 % auf die meisten EU-Waren eingeführt hatte. Ursprünglich hatte Philips mit Auswirkungen von 250 bis 300 Millionen Euro gerechnet, rechnet nun aber mit zollbedingten Kosten von 150 bis 200 Millionen Euro für das Jahr. Das Unternehmen meldete zudem ein stärker als erwartetes zweites Quartal mit einem Anstieg der bereinigten EBITA-Marge auf 12,4

- Im Juli 2025 kündigte die Europäische Union Pläne zur Bevorratung wichtiger medizinischer Geräte und Impfstoffe an, um sich auf künftige Gesundheitskrisen vorzubereiten. Diese Initiative zielt darauf ab, Engpässe während der COVID-19-Pandemie zu beheben und die Koordination zwischen den EU-Ländern bei der Bewältigung gesundheitlicher Notfälle zu verbessern.

- Im Juni 2025 hat die Europäische Union Beschränkungen für chinesische Medizintechnikunternehmen eingeführt, die sich um öffentliche Aufträge über 5 Millionen Euro bewerben. Dieser Schritt im Rahmen des EU-Instruments für internationale Beschaffungen soll einen fairen Marktzugang gewährleisten, nachdem festgestellt wurde, dass chinesische Ausschreibungen europäische Unternehmen häufig ausschließen. Die Entscheidung könnte sich auf hochkarätige Aufträge auswirken, die rund 60 % des Auftragswerts ausmachen, obwohl sie zahlenmäßig nur 4 % der Ausschreibungen ausmachen.

- Im Januar 2025 notierte Polens führendes Unternehmen für medizinische Diagnostik, Diagnostyka, seinen Börsengang zu einem Kurs von 105 Zloty pro Aktie, was dem Unternehmen einen Wert von 874 Millionen Euro bescherte. Das Unternehmen meldete 2023 einen Umsatz von 1,6 Milliarden Zloty und einen Gewinn von 383 Millionen Zloty. Diagnostyka will seine Präsenz auf dem Markt für medizinische Diagnostik ausbauen und mit Unternehmen wie Synevo und Grupa Alab konkurrieren.

- Im Oktober 2024 erklärte der CEO von Roche, dass in Europa derzeit mehr Fälle von Affenpocken (MPOX) auftreten als gemeldet. Das Unternehmen ist bereit, die Produktion von Diagnosekits rasch zu erhöhen, falls sich das Virus weiter ausbreitet. Dies folgt auf die Entdeckung einer neuen MPOX-Variante in Deutschland, die von der Weltgesundheitsorganisation zu einem globalen Gesundheitsnotstand erklärt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.