Europe Diagnostic Imaging Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.24 Billion

USD

17.91 Billion

2024

2032

USD

11.24 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 11.24 Billion | |

| USD 17.91 Billion | |

| % | |

|

Marktsegmentierung für diagnostische Bildgebungsgeräte in Europa nach Produkttyp (Röntgenbildgebung, digital, analog, MRT, Ultraschall, CT-Scan, Nuklearbildgebung), Anwendung (Onkologie, Kardiologie, Orthopädie, Sonstige), Typen (Einweg, Mehrweg), Therapie (Insulin, Glucagon-ähnliches Peptid-1, Wachstumshormone, Fruchtbarkeit, Osteoporose, Sonstige), Portabilität (stationäre Röntgenbildgebungssysteme, tragbare Röntgenbildgebungssysteme), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungszentren) – Branchentrends und Prognose bis 2032

Marktgröße für diagnostische Bildgebungsgeräte

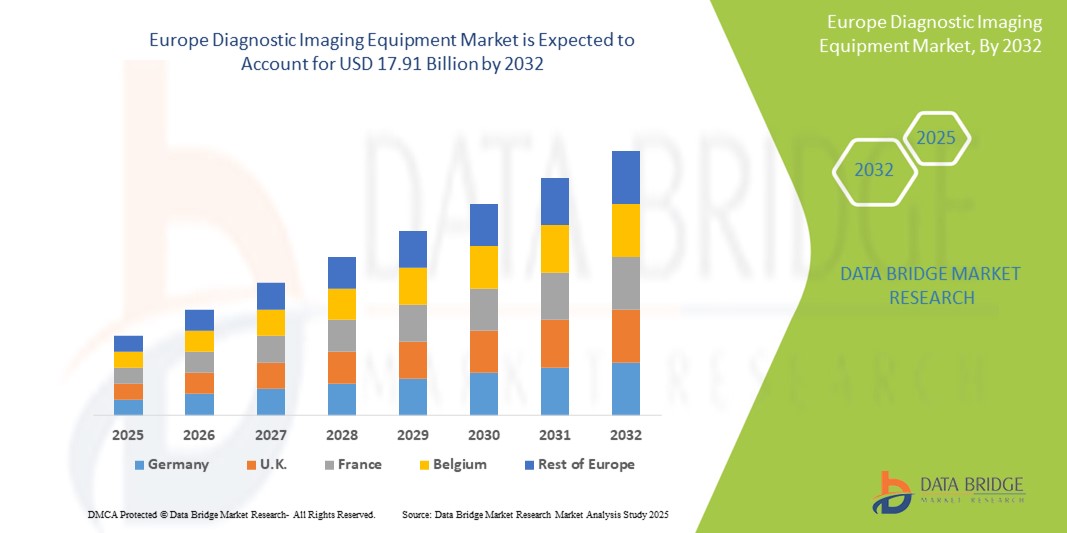

- Der europäische Markt für diagnostische Bildgebungsgeräte wurde im Jahr 2024 auf 11,24 Milliarden US-Dollar geschätzt und soll bis 2032 17,91 Milliarden US-Dollar erreichen , bei einer CAGR von 5,9 % im Prognosezeitraum.

- Der europäische Markt für diagnostische Bildgebungsgeräte umfasst ein breites Spektrum fortschrittlicher Bildgebungsverfahren zur Visualisierung innerer Körperstrukturen und zur Diagnose von Erkrankungen. Dazu gehören Röntgen, Computertomographie (CT), Magnetresonanztomographie (MRT), Ultraschall, Nuklearbildgebung (PET und SPECT) und Mammographie.

- Diese Technologien sind unverzichtbare Instrumente für die Früherkennung von Krankheiten, die Behandlungsplanung und die Krankheitsüberwachung in verschiedenen medizinischen Fachgebieten wie Onkologie, Kardiologie, Neurologie, Orthopädie und Gynäkologie. Diagnostische Bildgebungsgeräte werden in Krankenhäusern, Diagnosezentren, ambulanten Operationszentren und akademischen Einrichtungen für klinische Untersuchungen und Forschung eingesetzt.

Marktanalyse für diagnostische Bildgebungsgeräte

- Der europäische Markt für diagnostische Bildgebungsgeräte wird vor allem durch die steigende Zahl chronischer Erkrankungen, die wachsende geriatrische Bevölkerung und die wachsende Nachfrage nach minimalinvasiven Diagnoseverfahren angetrieben. Technologische Fortschritte – wie KI-gestützte Bildinterpretation, 3D- und 4D-Bildgebung, hybride Bildgebungssysteme (PET-CT, SPECT-CT) und tragbare Geräte – verbessern die diagnostische Präzision und beschleunigen die Akzeptanz.

- Der zunehmende Einsatz bildgebender Verfahren in der Vorsorge, im onkologischen Screening und bei Traumafällen treibt das Marktwachstum weiter voran. Günstige Erstattungsrahmen, Initiativen im öffentlichen Gesundheitswesen und Investitionen in die digitale Gesundheitsinfrastruktur unterstützen zudem die breite Einführung diagnostischer Bildgebungstechnologien in ganz Europa.

- Deutschland ist Marktführer im Bereich der diagnostischen Bildgebungsgeräte in Europa und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Dies ist auf die robuste Gesundheitsinfrastruktur, die starken Krankenhausnetzwerke und die frühzeitige Einführung fortschrittlicher Bildgebungstechnologien wie MRT, CT und PET-Scanner zurückzuführen. Die staatliche Unterstützung der digitalen Transformation im Gesundheitswesen und die steigende Nachfrage nach frühzeitiger und präziser Krankheitsdiagnose tragen maßgeblich zur Marktdominanz bei.

- Deutschland wird im Prognosezeitraum voraussichtlich auch das am schnellsten wachsende Land im Markt für diagnostische Bildgebung in der Region sein. Das Wachstum wird durch die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und kontinuierliche Investitionen in KI-gestützte Bildgebungssysteme und die Optimierung radiologischer Arbeitsabläufe vorangetrieben. Enge Kooperationen zwischen akademischen Forschungseinrichtungen und Medizintechnikunternehmen fördern die Innovation in diesem Bereich zusätzlich.

- Es wird erwartet, dass die Magnetresonanztomographie (MRT) das größte Segment der Bildgebungsverfahren auf dem europäischen Markt für diagnostische Bildgebungsgeräte sein wird und im Jahr 2025 einen signifikanten Marktanteil von 29,7 % halten wird. Ihr nicht-invasiver Charakter, ihre überlegene Kontrastauflösung im Weichgewebe und ihre zunehmende Verwendung in der Neurologie, Onkologie und muskuloskelettalen Bildgebung machen die MRT zu einem bevorzugten Diagnoseinstrument in allen klinischen Umgebungen.

Berichtsumfang und Marktsegmentierung für diagnostische Bildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in diagnostische Bildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für diagnostische Bildgebungsgeräte

„Fortschritte bei personalisierten und digitalen Bildgebungstechnologien “

- Technologische Fortschritte bei Bildgebungsverfahren und personalisierter Diagnostik: Ein wichtiger und sich schnell entwickelnder Trend auf dem europäischen Markt für diagnostische Bildgebungsgeräte ist die Weiterentwicklung von Bildgebungstechnologien wie MRT, CT, PET und Ultraschall, die heute höhere Auflösungen, schnellere Scanzeiten und funktionelle Bildgebungsmöglichkeiten bieten. Diese Innovationen ermöglichen präzisere Diagnostik und personalisierte, auf patientenspezifische Erkrankungen zugeschnittene Bildgebungsprotokolle, insbesondere in der Onkologie, Kardiologie und Neurologie.

- Beispielsweise erleichtert die Einführung hybrider Bildgebungssysteme wie PET/CT und PET/MRI die gleichzeitige anatomische und funktionelle Beurteilung und verbessert so die diagnostische Genauigkeit.

- Integration mit digitalen Gesundheitsplattformen und KI-gestützter Bildanalyse: Der Markt erlebt eine zunehmende Konvergenz der diagnostischen Bildgebung mit digitalen Plattformen und künstlicher Intelligenz. KI-gestützte Bildgebungssoftware unterstützt Radiologen durch die Automatisierung der Bildinterpretation, die Erkennung von Anomalien und die Erstellung vorläufiger Berichte. Dies verbessert die Arbeitseffizienz und die diagnostische Präzision deutlich.

- Beispielsweise sind KI-Algorithmen heute in der Lage, Tumore im Frühstadium oder subtile Veränderungen in Gehirnscans zu erkennen, was ein frühzeitiges Eingreifen ermöglicht und die klinischen Ergebnisse verbessert.

- Ausbau tragbarer und Point-of-Care-Bildgebungslösungen: Kompakte und mobile Bildgebungsgeräte wie tragbare Ultraschallgeräte und tragbare Röntgensysteme erfreuen sich in ganz Europa zunehmender Beliebtheit. Diese Lösungen verbessern den Zugang zu diagnostischen Leistungen in abgelegenen oder ressourcenarmen Umgebungen sowie in Notaufnahmen und Intensivstationen.

Marktdynamik für diagnostische Bildgebungsgeräte

Treiber

„Steigende Belastung durch chronische Krankheiten und Bedarf an frühzeitiger, genauer Diagnose“

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Erkrankungen in ganz Europa treibt die Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen erheblich an

- So verbessert beispielsweise die Früherkennung von Tumoren durch MRT- und CT-Scans die Prognose und ermöglicht rechtzeitige, gezielte Behandlungsstrategien.

- Die alternde Bevölkerung in Europa trägt zu einer höheren Inzidenz altersbedingter Krankheiten bei und macht regelmäßige und genaue bildgebende Verfahren zur Überwachung und Diagnose erforderlich.

- Die zunehmende Betonung der präventiven Gesundheitsfürsorge und der Frühdiagnose ermutigt die Gesundheitssysteme, in moderne Bildgebungsgeräte mit hoher Auflösung zu investieren.

- Gesundheitsdienstleister und Patienten werden sich zunehmend der Vorteile moderner diagnostischer Bildgebung zur Senkung der Behandlungskosten und Verbesserung der Behandlungsergebnisse bewusst.

- Günstige Erstattungsrichtlinien und Investitionen der europäischen Regierungen in die öffentliche Gesundheit unterstützen die breite Einführung von Bildgebungstechnologien im öffentlichen und privaten Gesundheitswesen.

- Technologische Innovationen wie digitale Bildgebung, KI-gestützte Interpretation und hybride Bildgebungssysteme verbessern die diagnostische Präzision und den Patientendurchsatz und treiben so das Marktwachstum weiter voran.

Einschränkung/Herausforderung

„ Hohe Gerätekosten und Komplexität der Einhaltung gesetzlicher Vorschriften “

- Die hohen Kosten für die Anschaffung und Wartung moderner diagnostischer Bildgebungsgeräte wie MRT, PET-CT und Hybridverfahren stellen insbesondere für kleinere Krankenhäuser und Diagnosezentren ein erhebliches Hindernis für deren Einführung dar.

- Beispielsweise kann die Installation eines hochauflösenden MRT-Systems mit KI-Integration Investitionen in Höhe mehrerer Millionen Euro erfordern, was es für Einrichtungen mit begrenztem Budget unerschwinglich macht.

- Strenge gesetzliche Rahmenbedingungen und lange Genehmigungszeiträume in ganz Europa, einschließlich der Einhaltung der MDR (Medical Device Regulation), verlängern die Markteinführungszeit und erhöhen die Betriebskosten der Hersteller.

- Die begrenzte Verfügbarkeit qualifizierter Radiologen und ausgebildeter Techniker zur Bedienung komplexer Bildgebungssysteme und zur Interpretation von Ergebnissen beeinträchtigt die effiziente Nutzung der Geräte.

- Infrastrukturelle Herausforderungen wie unzureichender Platz und Abschirmungsanforderungen für moderne Bildgebungssysteme verhindern die Installation in älteren oder ländlichen Gesundheitseinrichtungen.

- Bedenken hinsichtlich der Strahlenbelastung und der inkonsistenten Bildqualität bei unterschiedlichen Modalitäten können das Vertrauen der Kliniker verringern und einen großflächigen Einsatz verhindern.

- Die Integration in Krankenhausinformationssysteme und die Einhaltung von Datenschutzbestimmungen wie der DSGVO erschweren die Einführung KI-gestützter und Cloud-basierter Bildgebungslösungen

Marktumfang für diagnostische Bildgebungsgeräte

Der Markt ist nach Produkttyp, Anwendung, Typen, Therapie, Tragbarkeit und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für diagnostische Bildgebungsgeräte umfasst nach Produkttyp Röntgen (digital und analog), MRT, Ultraschall, CT und Nuklearbildgebung. Das MRT-Segment wird voraussichtlich bis 2025 mit einem Umsatzanteil von 29,7 % den Markt dominieren. Dies ist auf die steigende Nachfrage nach hochauflösender, nicht-invasiver Bildgebung in der Neurologie, bei Erkrankungen des Bewegungsapparats und in der Onkologie sowie auf die kontinuierlichen Innovationen im Bereich der 3T- und 7T-MRT-Technologien zurückzuführen.

Für das Segment Röntgenbildgebung wird aufgrund der breiten Anwendbarkeit bei Erstdiagnosen, der Kosteneffizienz und der zunehmenden Verbreitung digitaler Röntgensysteme von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert.

- Nach Typen

Der Markt für diagnostische Bildgebungsgeräte unterteilt sich nach Typen in Einweg- und wiederverwendbare Bildgebungskomponenten und Zubehör. Das Segment der wiederverwendbaren Geräte wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da die meisten wichtigen diagnostischen Bildgebungsgeräte wie MRT-Spulen, Ultraschallsonden und Röntgendetektoren für den wiederholten Einsatz im klinischen Umfeld konzipiert sind. Ihre lange Lebensdauer, Zuverlässigkeit und Kosteneffizienz unterstützen ihre breite Akzeptanz in Krankenhäusern und Diagnosezentren.

Das Segment Einwegprodukte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind zunehmende Infektionskontrollprotokolle, die Nachfrage nach Bildgebungszubehör für den Einmalgebrauch (wie etwa Schutzhüllen für Ultraschallsonden und Einweg-Röntgenabdeckungen) sowie die zunehmende Verwendung tragbarer und Point-of-Care-Bildgebungslösungen in der Notaufnahme und in der häuslichen Pflege.

- Nach Anwendung

Der Markt für diagnostische Bildgebungsgeräte ist nach Anwendung in Onkologie, Kardiologie, Orthopädie und Sonstige unterteilt. Das Segment Onkologie hält 2025 den größten Umsatzanteil, getrieben durch die steigende Krebsprävalenz in Europa und den zunehmenden Einsatz von PET-CT, MRT und CT zur Tumorerkennung, Stadienbestimmung und Behandlungsplanung.

Das Segment Kardiologie dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die steigende Belastung durch Herz-Kreislauf-Erkrankungen und die zunehmende Nutzung von Echokardiographie und kardialer MRT zur Frühdiagnose und Überwachung zurückzuführen ist.

- Durch Therapie

Der Markt für diagnostische Bildgebungsgeräte ist nach Therapie segmentiert in Insulin, Glucagon-like Peptide-1 (GLP-1), Wachstumshormone, Fertilität, Osteoporose und weitere. Das Insulinsegment dominiert diese Kategorie aufgrund seiner häufigen Verwendung in der Bildgebung bei Diabetikern zur Überwachung von Komplikationen wie diabetischer Retinopathie und Nephropathie mittels MRT oder Ultraschall .

In den Segmenten GLP-1 und Osteoporose wird aufgrund des gestiegenen Bewusstseins und der Frühdiagnose mithilfe moderner Bildgebungsverfahren wie DEXA-Scans zur Knochendichte ein stetiges Wachstum erwartet.

- Durch Portabilität

Der Markt für diagnostische Bildgebungsgeräte wird aufgrund ihrer Tragbarkeit in stationäre und tragbare Röntgensysteme unterteilt. Stationäre Systeme dominieren das Segment aufgrund ihrer weit verbreiteten Verwendung in Krankenhäusern und Diagnosezentren, ihrer höheren Bildqualität und der Integration mit PACS (Picture Archiving and Communication Systems).

Allerdings wird erwartet, dass sich die Verwendung tragbarer Röntgenbildgebungssysteme schneller ausweitet, da diese in der Notfallversorgung, im häuslichen Umfeld und in Umgebungen mit begrenzten Ressourcen eingesetzt werden können, wo Mobilität und schnelle Einsatzfähigkeit von entscheidender Bedeutung sind.

- Von Endbenutzern

Der Markt für diagnostische Bildgebungsgeräte ist nach Endnutzern in Krankenhäuser, Diagnosezentren und Forschungszentren unterteilt. Krankenhäuser werden voraussichtlich im Jahr 2025 den größten Umsatzanteil erzielen, da sie über umfassende Diagnosemöglichkeiten, eine bessere Infrastruktur und eine höhere Patientenaufnahme für eine Vielzahl von Bildgebungsanforderungen verfügen.

Das Segment der Diagnosezentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Auslagerung von Bildgebungsdiensten zunimmt, die Wartezeiten kürzer werden und die Zugänglichkeit von Bildgebungstechnologien im ambulanten Bereich zunimmt.

Regionale Analyse des Marktes für diagnostische Bildgebungsgeräte

- Deutschland dominiert den europäischen Markt für diagnostische Bildgebungsgeräte und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Nutzung diagnostischer Bildgebungsverfahren und die starke Präsenz führender Hersteller von Bildgebungsgeräten zurückzuführen. Das Land ist führend bei der Einführung von Spitzentechnologien wie digitaler Radiographie, MRT, CT und hybriden PET-CT-Systemen, insbesondere in Krankenhäusern der tertiären Versorgung und Forschungsinstituten.

- Deutschlands Investitionen in KI-integrierte Bildgebung, Teleradiologie-Plattformen und mobile Diagnostikeinheiten untermauern seine führende Position. Großstädte wie Berlin, Hamburg und Frankfurt dienen als Innovationszentren, in denen öffentliche und private Kooperationen die Entwicklung und den Einsatz modernster Bildgebungsverfahren fördern. Kostenerstattungsfreundliche Regelungen und die frühzeitige Einführung neuer Technologien sichern Deutschland weiterhin eine strategische Führungsposition in der europäischen Bildgebungsdiagnostik.

Markteinblick in Frankreich für diagnostische Bildgebungsgeräte

In Frankreich wird im Prognosezeitraum ein starkes Wachstum des Marktes für diagnostische Bildgebungsgeräte erwartet. Dieser Trend wird durch Digitalisierungsinitiativen im Gesundheitswesen, die zunehmende Belastung durch chronische Krankheiten und den verbesserten Zugang zu Bildgebungsgeräten in öffentlichen und privaten Krankenhäusern vorangetrieben. Die Investitionen der französischen Regierung in die Modernisierung der radiologischen Infrastruktur – einschließlich der Modernisierung von MRT-, CT-, Ultraschall- und nuklearmedizinischen Bildgebungsgeräten – unterstützen das schnelle Marktwachstum. Krankenhäuser in Städten wie Paris, Marseille und Lyon setzen KI-basierte Bildinterpretationstools und cloudbasierte PACS (Picture Archiving and Communication Systems) ein, um die diagnostische Effizienz zu verbessern. Darüber hinaus unterstützt Frankreichs starkes klinisches Forschungsnetzwerk Innovationen im Bereich der Bildgebung, insbesondere in den Bereichen Onkologie, Neurologie und Kardiologie, und stärkt so seine Marktposition.

Markteinblick in Großbritannien für diagnostische Bildgebungsgeräte

Der britische Markt für diagnostische Bildgebungsgeräte steht vor einem deutlichen Wachstum. Unterstützt werden diese durch Förderinitiativen des britischen Gesundheitsdienstes (NHS), die steigende Nachfrage nach Früherkennung von Krankheiten und die Einführung tragbarer und KI-gestützter Bildgebungssysteme. Das Land konzentriert sich darauf, die Wartezeiten für Diagnosen zu verkürzen, indem die Anzahl der Bildgebungseinheiten pro Kopf erhöht und kommunale Diagnosezentren ausgebaut werden. Trotz regulatorischer Unsicherheiten nach dem Brexit orientiert sich Großbritannien weiterhin an internationalen Sicherheits- und Qualitätsstandards für Bildgebung und ermöglicht so die nahtlose Integration importierter Technologien. Städte wie London, Manchester und Birmingham sind führende Anbieter von Hybridbildgebung (PET/MRT, SPECT/CT) und Point-of-Care-Ultraschall und setzen zunehmend auf maschinelle Lernalgorithmen zur Optimierung radiologischer Arbeitsabläufe und zur Entscheidungsunterstützung.

Marktanteil diagnostischer Bildgebungsgeräte

Die Branche der Geräte zur bildgebenden Diagnostik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Hologic, Inc. (USA)

- Esaote SpA (Italien)

- Shimadzu Corporation (Japan)

- Samsung Medison (Südkorea)

- Agfa-Gevaert-Gruppe (Belgien)

Neueste Entwicklungen auf dem europäischen Markt für diagnostische Bildgebungsgeräte

- Im Februar 2025 brachte Siemens Healthineers den Magnetom Flow auf den Markt, einen MRT-Scanner der nächsten Generation, der für mehr Nachhaltigkeit nur minimalen Heliumverbrauch nutzt. Entwickelt für betriebliche Effizienz und umweltbewusste Gesundheitsfürsorge, liefert er hochwertige Bildgebung bei reduziertem Wartungsbedarf und steht damit im Einklang mit den weltweiten Bemühungen, die Umweltbelastung durch fortschrittliche Medizintechnologien zu verringern.

- Im Oktober 2024 führte GE HealthCare das KI-gestützte Vscan Air™ CL, ein kabelloses Hand-Ultraschallsystem, europaweit ein. Es ist auf schnelle Point-of-Care-Diagnostik zugeschnitten und ermöglicht Ärzten schnelle und präzise Scans in unterschiedlichsten Umgebungen, von der Notaufnahme bis zur ländlichen Klinik. Dies verbessert die Zugänglichkeit und Reaktionsfähigkeit in der Patientenversorgung.

- Im Juli 2024 brachte Philips den Incisive CT-Scanner mit KI-gestützter Dosisoptimierungstechnologie auf den Markt. Das System verbessert die diagnostische Präzision, reduziert die Strahlenbelastung und optimiert den Arbeitsablauf. Es soll die Patientensicherheit verbessern und die Bildgebungsproduktivität steigern, insbesondere in anspruchsvollen klinischen Umgebungen in ganz Europa.

- Im Mai 2024 erweiterte Canon Medical Systems die Markteinführung des CT-Systems Aquilion ONE/PRISM Edition auf weitere europäische Länder. Das System ist für seine fortschrittlichen kardiologischen und neurologischen Bildgebungsfunktionen bekannt und integriert intelligente Automatisierung. Dies bietet überragende Bildschärfe, verkürzte Scanzeiten und erhöhte Diagnosesicherheit in komplexen klinischen Szenarien.

- Im März 2024 stellte Fujifilm die ARIETTA 750 DeepInsight vor, ein fortschrittliches Ultraschallsystem mit KI-gestützter Bildoptimierung. Speziell für die Frauengesundheitsdiagnostik entwickelt, verbessert es die Bildgenauigkeit in der Gynäkologie und Geburtshilfe. Das System optimiert klinische Arbeitsabläufe und unterstützt präzise, frühzeitige Diagnosen durch Deep-Learning-basierte Verarbeitung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.