Europe Digital Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

862.86 Million

USD

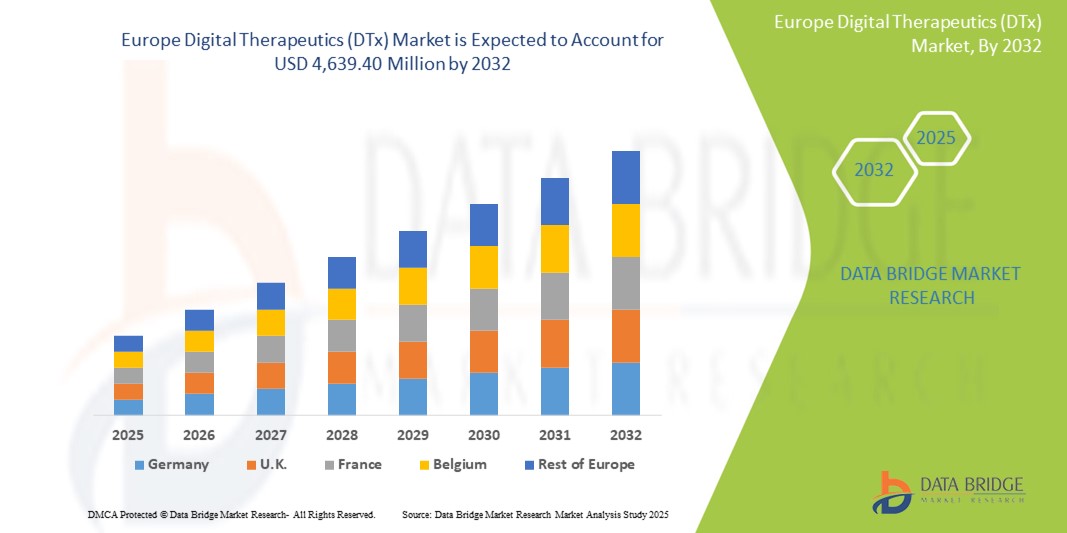

4,639.40 Million

2024

2032

USD

862.86 Million

USD

4,639.40 Million

2024

2032

| 2025 –2032 | |

| USD 862.86 Million | |

| USD 4,639.40 Million | |

| % | |

|

Marktsegmentierung für digitale Therapeutika (DTx) in Europa nach Produkt (Lösungen/Software, Hardwareprodukte und Dienstleistungen), Anwendung (Behandlung, Prävention und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für digitale Therapeutika (DTx) in Europa

- Der europäische Markt für digitale Therapeutika (DTx) wurde im Jahr 2024 auf 862,86 Millionen US-Dollar geschätzt und soll bis 2032 4.639,40 Millionen US-Dollar erreichen , bei einer CAGR von 23,4 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Digitalisierung des Gesundheitswesens, die zunehmende Belastung durch chronische Krankheiten und die wachsende Nachfrage nach evidenzbasierten, personalisierten Therapielösungen in der gesamten Region vorangetrieben.

- Darüber hinaus stärken günstige regulatorische Rahmenbedingungen, verstärkte Investitionen in Innovationen im Gesundheitsbereich und die wachsende Akzeptanz digitaler Therapeutika bei medizinischem Fachpersonal und Patienten die Rolle von DTx als ergänzendes oder alternatives Therapieinstrument. Diese kombinierten Trends beschleunigen die Marktakzeptanz und treiben die nachhaltige Expansion des Sektors in ganz Europa voran.

Marktanalyse für digitale Therapeutika (DTx) in Europa

- Digitale Therapeutika, die evidenzbasierte therapeutische Interventionen über Software zur Vorbeugung, Behandlung oder Behandlung von Erkrankungen bereitstellen, werden in der sich entwickelnden Gesundheitslandschaft Europas aufgrund ihrer Skalierbarkeit, Kosteneffizienz und Fähigkeit, das Management chronischer Krankheiten und die psychische Gesundheit zu unterstützen, immer wichtiger.

- Die steigende Nachfrage nach DTx ist auf die zunehmende Verbreitung chronischer Krankheiten wie Diabetes , Herz-Kreislauf-Erkrankungen und psychischer Störungen zurückzuführen, gepaart mit der zunehmenden Akzeptanz digitaler Gesundheitstools sowohl bei Patienten als auch bei Gesundheitsdienstleistern.

- Deutschland dominierte den europäischen Markt für digitale Therapeutika (DTx) mit dem größten Umsatzanteil von 31,7 % im Jahr 2024. Dies ist auf die Initiative für digitale Gesundheitsanwendungen (DiGA) zurückzuführen, die die Erstattung verschriebener DTx ermöglicht, auf ein unterstützendes regulatorisches Umfeld und eine starke Integration digitaler Therapeutika in klinische Behandlungspfade.

- Spanien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für digitale Therapeutika (DTx) sein, unterstützt durch nationale Initiativen im Bereich der digitalen Gesundheit, die zunehmende Digitalisierung des Gesundheitswesens und die wachsende Nachfrage nach ferngesteuerten, patientenzentrierten Therapielösungen.

- Das Segment Lösungen/Software dominierte den europäischen Markt für digitale Therapeutika (DTx) mit einem Marktanteil von 65,2 % im Jahr 2024, was auf die einfache Bereitstellung, Skalierbarkeit und weit verbreitete Nutzung bei der Behandlung chronischer und psychischer Erkrankungen über mobile Apps und Cloud-basierte Plattformen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für digitale Therapeutika (DTx) in Europa

|

Eigenschaften |

Wichtige Markteinblicke für digitale Therapeutika (DTx) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für digitale Therapeutika (DTx) in Europa

„Umfassende Integration mit nationalen Gesundheitssystemen und Erstattungswegen“

- Ein wichtiger und sich beschleunigender Trend im europäischen DTx-Markt ist die Integration digitaler Therapeutika in öffentliche Gesundheitssysteme durch strukturierte Regulierungs- und Erstattungsrahmen. Länder wie Deutschland, Großbritannien und Frankreich sind Vorreiter bei diesem Übergang, indem sie die Verschreibung und Erstattung digitaler Gesundheitsinstrumente analog zu traditionellen Therapien formalisieren.

- So ermöglicht beispielsweise das deutsche Rahmenwerk für digitale Gesundheitsanwendungen (DiGA) die Verschreibung zertifizierter digitaler Therapeutika durch Ärzte und die Erstattung durch die gesetzlichen Krankenkassen. Dies fördert eine schnelle Einführung und Innovation. Auch Frankreich hat sein PECAN-Programm gestartet, das darauf abzielt, digitale Lösungen für die Behandlung chronischer Krankheiten in das öffentliche System zu integrieren.

- Dieser Wandel ermöglicht es DTx-Entwicklern, klinische Validierung und kommerzielle Nachhaltigkeit zu erreichen und gleichzeitig das Vertrauen von Ärzten und Patienten zu stärken. Die Rahmenbedingungen erfordern typischerweise strenge klinische Nachweise, die Einhaltung der Datensicherheit und die praktische Wirksamkeit, was den Markt zu höheren Qualitätsstandards drängt.

- Darüber hinaus steigert die Möglichkeit der Integration mit elektronischen Gesundheitsakten (EHRs) und nationalen digitalen Gesundheitsplattformen den Wertbeitrag der DTx-Tools weiter und bietet nahtlose Arbeitsabläufe für Ärzte und ganzheitliche Betreuungserlebnisse für Patienten.

- Da Regierungen in ganz Europa zunehmend das Potenzial von DTx zur Senkung der Gesundheitskosten und zur Verbesserung der Behandlung chronischer Krankheiten erkennen, wird erwartet, dass sich dieser Trend auf weitere Märkte und Therapiebereiche ausweitet.

- Die wachsende politische Unterstützung und institutionelle Förderung tragen nicht nur zur Verbreitung der Therapien bei, sondern verändern auch die Art und Weise, wie Therapien in den europäischen Gesundheitssystemen erbracht und erstattet werden.

Marktdynamik für digitale Therapeutika (DTx) in Europa

Treiber

„Steigende Belastung durch chronische Krankheiten und Nachfrage nach skalierbaren Pflegelösungen“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Bluthochdruck , Herz-Kreislauf-Erkrankungen und psychischer Störungen ist ein Haupttreiber für den Markt für digitale Therapeutika in Europa. Diese Erkrankungen erfordern eine langfristige, personalisierte Behandlung, für die traditionelle Gesundheitssysteme oft nicht in der Lage sind, diese in großem Umfang zu leisten.

- So kooperierte Sidekick Health im Januar 2024 mit Pfizer, um seine DTx-Plattform für entzündliche Erkrankungen auf den europäischen Märkten zu erweitern und gezielte Interventionen über Smartphones und Wearables zu ermöglichen. Solche Kooperationen unterstreichen das wachsende Vertrauen in DTx für die klinische Anwendung in der Praxis.

- Digitale Therapeutika bieten skalierbare, evidenzbasierte Lösungen, die Patienten Werkzeuge für Selbstmanagement, Verhaltensänderung und Echtzeit-Feedback an die Hand geben und so dazu beitragen, die Inanspruchnahme von Gesundheitsressourcen zu reduzieren.

- Der zunehmende Druck auf die Gesundheitssysteme, eine wertorientierte Versorgung zu gewährleisten, treibt die Einführung von DTx als wirksame Ergänzung oder Alternative zu konventionellen Behandlungen weiter voran

- Darüber hinaus ist DTx aufgrund der Flexibilität der Fernüberwachung, der Personalisierung und der automatisierten Fortschrittsverfolgung besonders für die alternde europäische Bevölkerung sowie für Menschen in unterversorgten oder ländlichen Regionen geeignet.

Einschränkung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Hindernisse bei der Einhaltung gesetzlicher Vorschriften“

- Eine der größten Herausforderungen auf dem europäischen DTx-Markt besteht darin, die Einhaltung komplexer gesetzlicher Vorschriften und Datenschutzgesetze sicherzustellen, insbesondere der Datenschutz-Grundverordnung (DSGVO), die die Verwendung, Einwilligung und Sicherheit von Patientendaten regelt.

- So hat beispielsweise DiGA in Deutschland zwar den Marktzugang beschleunigt, erfordert aber die strikte Einhaltung von Datenschutzstandards und den Nachweis positiver Ergebnisse im Gesundheitswesen, was für aufstrebende Entwickler ressourcenintensiv sein kann.

- Patienten und Gesundheitsdienstleister zögern möglicherweise auch bei der Einführung von DTx-Lösungen, da sie Bedenken hinsichtlich Datenmissbrauchs, Schwachstellen in der Cybersicherheit und des Mangels an langfristigen Daten zur Wirksamkeit in der Praxis haben.

- Darüber hinaus kann die fragmentierte Regulierungslandschaft in den europäischen Ländern den Markteintritt und die Erstattungsabwicklung für Unternehmen, die über einen einzelnen nationalen Markt hinaus expandieren möchten, zu einer Herausforderung machen.

- Die Bewältigung dieser Herausforderungen durch transparente Datenpraktiken, fortschrittliche Verschlüsselung und die Generierung starker Beweise – kombiniert mit Harmonisierungsbemühungen der Gesundheitsbehörden auf EU-Ebene – wird für das langfristige Vertrauen und die Skalierbarkeit von DTx in ganz Europa von entscheidender Bedeutung sein.

Marktumfang für digitale Therapeutika (DTx) in Europa

Der Markt ist nach Produkt, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für digitale Therapeutika (DTx) ist produktbezogen in Lösungen/Software, Hardwareprodukte und Dienstleistungen segmentiert. Das Segment Lösungen/Software dominierte den Markt mit dem größten Umsatzanteil von 65,2 % im Jahr 2024, was auf die einfache Bereitstellung, Kosteneffizienz und Skalierbarkeit bei der Bereitstellung personalisierter Interventionen über Apps und Cloud-Plattformen zurückzuführen ist. Softwarebasierte DTx werden häufig zur Behandlung chronischer Erkrankungen wie Diabetes und psychischer Erkrankungen eingesetzt, und zwar durch interaktive, KI-gesteuerte Therapiemodule und Echtzeit-Fortschrittsverfolgung.

Das Segment der Hardwareprodukte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Verbreitung tragbarer Geräte und sensorintegrierter Tools vorangetrieben, die die Patientenüberwachung verbessern und praxisnahe Gesundheitsdaten zur Unterstützung therapeutischer Ergebnisse liefern. Diese Produkte werden häufig in Verbindung mit Softwareplattformen eingesetzt, um eine kontinuierliche Patienteneinbindung und datengesteuerte Anpassungen zu gewährleisten.

- Nach Anwendung

Der europäische Markt für digitale Therapeutika (DTx) ist nach Anwendung in Behandlung, Prävention und Sonstiges unterteilt. Das Behandlungssegment hielt 2024 mit 58,3 % den größten Umsatzanteil, angetrieben durch die Nachfrage nach DTx zur Behandlung chronischer und psychischer Erkrankungen wie Diabetes, Bluthochdruck und Depression. Diese Plattformen bieten strukturierte, evidenzbasierte Therapien, die die Medikamenteneinnahmetreue, Verhaltensänderungen und die Fernverfolgung von Symptomen unterstützen.

Das Segment Prävention dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies wird durch die zunehmende Konzentration auf Lebensstilmanagement, frühzeitige Intervention und proaktive Strategien zur Einbindung der Gesundheit unterstützt, die die langfristigen Gesundheitskosten und das Fortschreiten der Krankheit reduzieren.

- Nach Endbenutzer

Der europäische Markt für digitale Therapeutika (DTx) ist nach Endnutzern in Krankenhäuser, Fachkliniken, ambulante Pflege und weitere Bereiche unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 41,6 % im Jahr 2024, da DTx-Lösungen zunehmend in Krankenhausabläufe integriert werden, um die Genesung von Patienten, das Management chronischer Krankheiten und die Nachsorge zu unterstützen. Das institutionelle Vertrauen, die Verfügbarkeit von Erstattungsmöglichkeiten und der Fokus auf eine wertorientierte Versorgung machen Krankenhäuser zu wichtigen Anwendern digitaler Therapeutika.

Das Segment der häuslichen Gesundheitspflege wird im Prognosezeitraum voraussichtlich am stärksten wachsen, getrieben durch die steigende Nachfrage nach Fernversorgung, patientenzentrierten Modellen und die zunehmende Alterung der Bevölkerung. DTx-Lösungen ermöglichen es Patienten, ihre Beschwerden von zu Hause aus zu behandeln, wodurch Krankenhausaufenthalte reduziert und langfristige Pflegestrategien unterstützt werden.

- Nach Vertriebskanal

Der europäische Markt für digitale Therapeutika (DTx) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Direktausschreibungen hatten 2024 mit 49,1 % den größten Umsatzanteil, getrieben durch groß angelegte Beschaffungen von Gesundheitsdienstleistern und -einrichtungen, insbesondere innerhalb nationaler Gesundheitssysteme und versicherungsfinanzierter Modelle in Ländern wie Deutschland und Großbritannien. Diese strukturierten Käufe ermöglichen den standardisierten Einsatz von DTx-Plattformen in Gesundheitseinrichtungen.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich am stärksten wachsen, angetrieben durch die zunehmende Verfügbarkeit von DTx-Apps und -Plattformen über App Stores und Direktvertriebsmodelle. Das steigende Verbraucherbewusstsein und die zunehmenden Trends zur Selbstfürsorge ermutigen Einzelpersonen, selbstständig digitale Therapien anzuwenden, insbesondere für Lebensstil und psychische Erkrankungen.

Regionale Marktanalyse für digitale Therapeutika (DTx) in Europa

- Deutschland dominierte den europäischen Markt für digitale Therapeutika (DTx) mit dem größten Umsatzanteil von 31,7 % im Jahr 2024. Dies ist auf die Initiative für digitale Gesundheitsanwendungen (DiGA) zurückzuführen, die die Erstattung verschriebener DTx ermöglicht, auf ein unterstützendes regulatorisches Umfeld und eine starke Integration digitaler Therapeutika in klinische Behandlungspfade.

- Verbraucher und Gesundheitsdienstleister in der Region setzen zunehmend auf DTx-Lösungen aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, des einfachen Fernzugriffs und der Fähigkeit, das langfristige Krankheitsmanagement, insbesondere bei chronischen und psychischen Erkrankungen, zu unterstützen.

- Diese zunehmende Akzeptanz wird durch die alternde Bevölkerung, den Ausbau der digitalen Gesundheitsinfrastruktur und politische Initiativen zur Senkung der Gesundheitskosten und Verbesserung der Patientenergebnisse weiter unterstützt. Digitale Therapeutika werden so zu einem Schlüsselelement in den zukünftigen europäischen Gesundheitsversorgungsmodellen.

Markteinblick in Europa für digitale Therapeutika (DTx)

Der europäische Markt für digitale Therapeutika (DTx) wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch die zunehmende Prävalenz chronischer Erkrankungen, die alternde Bevölkerung und die starke staatliche Förderung der digitalen Gesundheitsintegration vorangetrieben. Steigende Gesundheitskosten und der Trend zu einer wertorientierten Versorgung fördern die Einführung skalierbarer, evidenzbasierter digitaler Therapielösungen. Mit zunehmender regulatorischer Klarheit und in vielen Ländern etablierten Erstattungsmodellen gewinnen digitale Therapeutika in klinischen Behandlungspfaden sowohl zur Behandlung als auch zur Prävention chronischer und psychischer Erkrankungen an Bedeutung.

Markteinblick in Deutschland für digitale Therapeutika (DTx)

Die deutschen digitalen Therapeutika (DTx) erzielten 2024 mit 31,7 % den größten Umsatzanteil am europäischen DTx-Markt. Dies ist auf das bahnbrechende DiGA-Programm zurückzuführen, das die Erstattung verschriebener DTx durch die gesetzliche Krankenversicherung ermöglicht. Die starke digitale Gesundheitsinfrastruktur des Landes, kombiniert mit strengen Anforderungen an die klinische Validierung, fördert das Vertrauen von Gesundheitsdienstleistern und Patienten. Deutschlands führende Rolle bei regulatorischen Innovationen zieht globale und nationale DTx-Entwickler an und macht Deutschland zu einem zentralen Knotenpunkt für die Einführung digitaler Gesundheitsdienste in Europa.

Markteinblick in Großbritannien für digitale Therapeutika (DTx)

Der britische Markt für digitale Therapeutika (DTx) wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch den zunehmenden Einsatz digitaler Tools im National Health Service (NHS) zur Behandlung chronischer Erkrankungen und psychischer Probleme. Das Engagement der Regierung für eine digitale Versorgung und die umfassende Integration von Telemedizin und digitalen Plattformen positioniert Großbritannien als wichtigen Anwender von DTx. Die Zusammenarbeit zwischen öffentlichen Gesundheitsbehörden und privaten Entwicklern fördert zudem die Einführung klinisch validierter digitaler Therapien für verschiedene Patientengruppen.

Markteinblick in Frankreich für digitale Therapeutika (DTx)

Der französische Markt für digitale Therapeutika (DTx) entwickelt sich zu einem rasant wachsenden Markt. Beflügelt wird dies durch die Einführung nationaler Pilotprojekte zur Kostenerstattung wie PECAN, die auf die Integration digitaler Lösungen in die Standardbehandlung chronisch Kranker abzielen. Das landesweite Gesundheitssystem und hohe Investitionen in die digitale Transformation schaffen günstige Voraussetzungen für den Einsatz von DTx. Der zunehmende Fokus auf patientenzentrierte Versorgung und präventive Gesundheitsfürsorge beschleunigt die Einführung digitaler therapeutischer Interventionen, insbesondere in Bereichen wie Diabetes und Herz-Kreislauf-Erkrankungen.

Markteinblick für digitale Therapeutika (DTx) in Spanien

In Spanien wird aufgrund steigender Investitionen in Innovationen im Gesundheitswesen, des Ausbaus der digitalen Gesundheitsinfrastruktur und der zunehmenden Akzeptanz von Fernversorgungsmodellen ein stetiges Wachstum der digitalen Therapeutika (DTx) erwartet. Da das Gesundheitssystem nach kostengünstigen Lösungen für die Behandlung einer alternden Bevölkerung und chronischer Krankheiten sucht, gewinnen DTx-Plattformen zunehmend an Interesse. Lokale und regionale Gesundheitsbehörden testen zunehmend digitale Lösungen, insbesondere für das Diabetesmanagement, die psychische Unterstützung und die Änderung des Lebensstils.

Marktanteil digitaler Therapeutika (DTx) in Europa

Die europäische Digital Therapeutics (DTx)-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sidekick Health (Island)

- Kaia Health (Deutschland)

- HelloBetter (Deutschland)

- MySugr GmbH (Österreich)

- Voluntis SA (Frankreich)

- Resilient Digital Health (Frankreich)

- MediBioSense Ltd. (Großbritannien)

- SilverCloud Health (Großbritannien)

- Happify Health (Großbritannien)

- Zanadio von aidhere GmbH (Deutschland)

- TicTrac Ltd. (Großbritannien)

- Cureety (Frankreich)

- Oviva AG (Schweiz)

- Doccla Ltd. (Großbritannien)

- Psious (Spanien)

- S3 Connected Health (Irland)

- Qolware GmbH (Deutschland)

- Amicomed (Italien)

- Sooma Oy (Finnland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für digitale Therapeutika (DTx)?

- Im März 2024 erweiterte Sidekick Health, ein in Island ansässiges Unternehmen für digitale Therapeutika, seine Partnerschaft mit Pfizer, um DTx-Programme für entzündliche Erkrankungen in mehreren europäischen Ländern, darunter Großbritannien und Deutschland, einzuführen. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Bereitstellung evidenzbasierter digitaler Therapien für chronische Erkrankungen. Dies stärkt die Rolle von Sidekick Health bei der Integration von DTx in die allgemeine Gesundheitsversorgung und erweitert den Zugang zu personalisierten Pflegelösungen in ganz Europa.

- Im Februar 2024 erhielt HelloBetter, ein in Deutschland ansässiger DTx-Anbieter mit Spezialisierung auf psychische Gesundheit, die dauerhafte Kostenerstattung für mehrere seiner digitalen Therapieprogramme im Rahmen der DiGA. Dies stellt einen wichtigen Meilenstein in der deutschen Strategie für digitale Gesundheit dar, zeigt das wachsende institutionelle Vertrauen in digitale Therapeutika und schafft einen Präzedenzfall für die langfristige Integration von DTx in nationale Gesundheitssysteme.

- Im Januar 2024 gab Kaia Health mit Hauptsitz in Deutschland die Erweiterung seiner Plattform für muskuloskelettale (MSK) Schmerzbehandlung in Großbritannien und Frankreich bekannt. In Zusammenarbeit mit lokalen Gesundheitsdienstleistern soll die steigende Nachfrage nach nicht-invasiven, digitalen Therapien bedient werden. Die Initiative umfasst klinische Studien und die Generierung von Praxisbeweisen und unterstützt das übergeordnete Ziel des Unternehmens, ein führender Anbieter von MSK-Lösungen im europäischen Gesundheitsmarkt zu werden.

- Im Dezember 2023 brachte MediBioSense, ein britisches Unternehmen, das sich auf vernetzte Gesundheitstechnologien spezialisiert hat, eine tragbare Plattform mit DTx-Technologie auf den Markt, die sich an Herz- und Atemwegspatienten richtet. Das Gerät ist mit digitaler Therapiesoftware integriert, um kontinuierliche Überwachung und personalisierte Therapie zu ermöglichen und so dem wachsenden Bedarf an datenbasierter Fernversorgung im britischen National Health Service (NHS) gerecht zu werden.

- Im November 2023 stellte das französische Startup Resilient Digital Health ein vollständig digitales Diabetes-Management-Programm vor, das Verhaltensinterventionen mit Echtzeit-Glukosemessung und KI-gestütztem Coaching kombiniert. Das Programm wird in Zusammenarbeit mit öffentlichen Krankenhäusern in Paris erprobt und zielt darauf ab, die Wiedereinweisungen ins Krankenhaus zu reduzieren und die Patienteneinbindung durch digitale Versorgungsmodelle zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR DIGITALE THERAPIEN (DTX)

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 Lebenslinienkurve für Produkt- und Dienstleistungstypen

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 STEIGENDE TECHNOLOGISCHE FORTSCHRITTE BEI DIGITALEN GESUNDHEITSGERÄTEN

5.1.2 INTEGRATION VON KÜNSTLICHER INTELLIGENZ (KI) UND MASCHINELLEM LERNEN (ML)

5.1.3 Erhöhung der staatlichen Unterstützung und Finanzierung

5.2 EINSCHRÄNKUNGEN

5.2.1 DATENSICHERHEIT UND DATENSCHUTZBEDENKEN IM ZUSAMMENHANG MIT DATEN

5.2.2 Große Kompetenzlücke im Bereich der digitalen Gesundheit innerhalb der Bevölkerung

5.3 CHANCEN

5.3.1 Wachsende Ausbreitung von Telemedizin-Anwendungen in Europa

5.3.2 Zunehmender Fokus auf personalisierte Geräte für digitale Therapien

5.3.3 Stärkung der strategischen Zusammenarbeit zwischen den Marktteilnehmern

5.4 HERAUSFORDERUNGEN

5.4.1 Software-Inkompatibilitätsprobleme aufgrund unterschiedlicher Datenstandards

5.4.2 Regulatorische und rechtliche Herausforderungen im Zusammenhang mit DTX-Geräten

6 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT

6.1 ÜBERBLICK

6.2 LÖSUNGEN/SOFTWARE

6.2.1 MOBILE ANWENDUNGEN

6.2.2 WEBBASIERTE PLATTFORMEN

6.2.3 ELEKTRONISCHE GESUNDHEITSAKTEN

6.2.4 SONSTIGES

6.3 HARDWAREPRODUKTE

6.3.1 Tragbare Geräte

6.3.2 Geräte zur Patientenfernüberwachung

6.4 DIENSTLEISTUNGEN

7 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG

7.1 ÜBERSICHT

7.2 PRÄVENTIV

7.2.1 ADIPOSITAS

7.2.2 PRÄDIABETES

7.2.3 SONSTIGES

7.3 BEHANDLUNG

7.3.1 Herz-Kreislauf

7.3.2 PSYCHISCHE GESUNDHEIT

7.3.3 DIABETES

7.3.4 Atemwegsversorgung

7.4 SONSTIGES

8 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL

8.1 ÜBERSICHT

8.2 DIREKTE ANGEBOTE

8.3 EINZELHANDELSVERKÄUFE

8.4 SONSTIGES

9 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 KRANKENHÄUSER

9.3 SPEZIALKLINIKEN

9.4 HÄUSLICHE GESUNDHEITSPFLEGE

9.5 SONSTIGES

10 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIE (DTX), NACH LÄNDERN

10.1 EUROPA

10.1.1 DEUTSCHLAND

10.1.2 FRANKREICH

10.1.3 ITALIEN

10.1.4 SPANIEN

10.1.5 Großbritannien

10.1.6 SCHWEIZ

10.1.7 NIEDERLANDE

10.1.8 RUSSLAND

10.1.9 TÜRKEI

10.1.10 POLEN

10.1.11 SCHWEDEN

10.1.12 BELGIEN

10.1.13 DÄNEMARK

10.1.14 FINNLAND

10.1.15 NORWEGEN

10.1.16 RESTLICHES EUROPA

11 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

12 SWOT-ANALYSE

13 FIRMENPROFIL

13.1 HEALTHHERO

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 LEISTUNGSPORTFOLIO

13.1.3 JÜNGSTE ENTWICKLUNG

13.2 BEHOBEN

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 PRODUKTPORTFOLIO

13.2.4 JÜNGSTE ENTWICKLUNG

13.3 GAIA AG

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 PRODUKTPORTFOLIO

13.3.3 JÜNGSTE ENTWICKLUNG

13.4 SIDEKICK HEALTH GMBH

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 PRODUKTPORTFOLIO

13.4.3 JÜNGSTE ENTWICKLUNG

13.5 KAIA GESUNDHEIT

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 PRODUKTPORTFOLIO

13.5.3 JÜNGSTE ENTWICKLUNG

13.6 MINDABLE HEALTH GMBH

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNG

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHE LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIE (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIE (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPIEN (DTX), NACH TYP, 2022–2031 (MIO. USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH LÄNDERN, 2022–2031 (MILLIONEN USD)

TABELLE 10 DEUTSCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 11 DEUTSCHLAND: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 12 DEUTSCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 13 DEUTSCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 14 DEUTSCHER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 15 DEUTSCHLAND: BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH ART, 2022–2031 (MIO. USD)

TABELLE 16 DEUTSCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 17 DEUTSCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 18: FRANKREICHS MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 19: FRANKREICH: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 20: HARDWAREPRODUKTE IN FRANKREICH AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 21: FRANKREICHSMARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 22: FRANKREICH: MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 23: FRANKREICH – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH TYP, 2022–2031 (MIO. USD)

TABELLE 24: MARKT FÜR DIGITALE THERAPIEN (DTX) IN FRANKREICH, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 25: FRANKREICHSMARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 26: ITALIENISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 27: ITALIENISCHE LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 28 ITALIENISCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 29: ITALIENISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 30 ITALIENISCHER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 31 – ITALIENISCHER MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPIEN (DTX), NACH ART, 2022–2031 (MIO. USD)

TABELLE 32: ITALIENISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 33: ITALIENISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 34 SPANISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 35 SPANIEN: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 36 SPANIEN: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 37 SPANISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 38 SPANISCHER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 39 SPANISCHER MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPIEN (DTX), NACH TYP, 2022–2031 (MIO. USD)

TABELLE 40 SPANISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 41 SPANISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 42 BRITISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 43 BRITISCHER MARKT FÜR LÖSUNGEN/SOFTWARE IM BEREICH DIGITALER THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 44: BRITISCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 45 BRITISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 46 BRITISCHER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 47 – BRITISCHER MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPEUTIKEN (DTX), NACH ART, 2022–2031 (MIO. USD)

TABELLE 48 BRITISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 49 BRITISCHER MARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 50 SCHWEIZER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 51 SCHWEIZER LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 52 SCHWEIZER HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 53 SCHWEIZER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 54 SCHWEIZER MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 55 – SCHWEIZER MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPIEN (DTX), NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 56 SCHWEIZER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 57 SCHWEIZER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 58 NIEDERLÄNDISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 59: NIEDERLÄNDISCHE LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 60 NIEDERLÄNDISCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 61 NIEDERLÄNDISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 62 NIEDERLANDE – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 63 NIEDERLANDE – MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPEUTIKEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 64 NIEDERLÄNDISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 65 NIEDERLÄNDISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 66 RUSSISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 67 RUSSLAND: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 68 RUSSLAND: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 69 RUSSISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 70 RUSSLAND: MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 71 – RUSSLAND – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 72 RUSSISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 73 RUSSISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 74: TÜRKISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 75: TÜRKEI: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 76: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX) IN DER TÜRKEI, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 77 MARKT FÜR DIGITALE THERAPIEN (DTX) IN DER TÜRKEI, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 78 MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX) IN DER TÜRKEI, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 79 – TÜRKEIBEHANDLUNG IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 80 MARKT FÜR DIGITALE THERAPIEN (DTX) IN DER TÜRKEI, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 81 MARKT FÜR DIGITALE THERAPIEN (DTX) IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 82 POLEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 83 POLEN: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MIO. USD)

TABELLE 84 POLEN: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 85: POLENER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 86 POLEN: MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MIO. USD)

TABELLE 87 – POLEN – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH TYP, 2022–2031 (MIO. USD)

TABELLE 88 POLEN, MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 89: POLEN, MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 90 SCHWEDEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 91 SCHWEDEN – LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MIO. USD)

TABELLE 92 SCHWEDEN: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 93 SCHWEDEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 94 SCHWEDEN – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 95 – SCHWEDEN – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 96 SCHWEDEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 97 SCHWEDEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 98: BELGISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 99: BELGISCHER MARKT FÜR LÖSUNGEN/SOFTWARE IM BEREICH DIGITALER THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 100: BELGISCHE HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 101: BELGISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 102 BELGIEN – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 103 BELGIEN – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 104: BELGISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 105: BELGISCHER MARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 106 DÄNEMARK MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 107 DÄNEMARK: LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 108 DÄNEMARK: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 109 DÄNEMARK MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 110 DÄNEMARK – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 111 DÄNEMARK – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 112 DÄNEMARK MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 113 DÄNEMARK MARKT FÜR DIGITALE THERAPIEN (DTX), NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 114: FINNISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 115: FINNLAND – LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 116 FINNLAND: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 117: FINNISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 118 – FINNLAND – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 119 – FINNLAND – MARKT FÜR BEHANDLUNGEN MIT DIGITALEN THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 120: FINNISCHER MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 121: FINNISCHER MARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 122 NORWEGEN: MARKT FÜR DIGITALE THERAPIEN (DTX), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 123 NORWEGEN – LÖSUNGEN/SOFTWARE IM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 124 NORWEGEN: HARDWAREPRODUKTE AUF DEM MARKT FÜR DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 125 NORWEGEN MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 126 NORWEGEN – MARKT FÜR PRÄVENTIVE DIGITALE THERAPIEN (DTX), NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 127 NORWEGEN – BEHANDLUNG MIT DIGITALEN THERAPIEN (DTX) – MARKT NACH TYP, 2022–2031 (MIO. USD)

TABELLE 128 NORWEGEN: MARKT FÜR DIGITALE THERAPIEN (DTX), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 129 NORWEGEN: MARKT FÜR DIGITALE THERAPIEN (DTX) NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 130: MARKT FÜR DIGITALE THERAPIEN (DTX) IM RESTLICHEN EUROPA, NACH PRODUKT, 2022–2031 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): SEGMENTIERUNG

ABBILDUNG 12: STEIGENDE TECHNOLOGISCHE FORTSCHRITTE IN DER KRANKHEITSDIAGNOSE UND IM BEHANDLUNGSANSATZ, STEIGENDE INVESTITIONEN IN DER FRÜHEN PHASE UND DIE VON DEN AUFSICHTSBEHÖRDEN BEREITGESTELLTE KOSTENRÜCKERSTATTUNG SIND EINIGE DER FAKTOREN, DIE DEN EUROPÄISCHEN MARKT FÜR DIGITALE THERAPIEN IM PROGNOSEZEITRAUM 2024 BIS 2031 VORAUSSICHTLICH ANTREIBEN WERDEN

ABBILDUNG 13: DAS SEGMENT LÖSUNGEN/SOFTWARE WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR DIGITALE THERAPIEN (DTX) IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 14 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR DIGITALE THERAPIEN (DTX)

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH PRODUKT, 2023

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH PRODUKT, 2024–2031 (MILLIONEN USD)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH PRODUKT, CAGR (2024–2031)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ANWENDUNG, 2023

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ANWENDUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ANWENDUNG, CAGR (2024–2031)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH VERTRIEBSKANAL, 2023

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH VERTRIEBSKANAL, 2024–2031 (MILLIONEN USD)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ENDVERWENDER, 2023

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ENDBENUTZER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): ÜBERSICHT (2023)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR DIGITALE THERAPIEN (DTX): UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.