Europe Disposable Medical Devices Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.57 Billion

USD

17.91 Billion

2024

2032

USD

2.57 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.57 Billion | |

| USD 17.91 Billion | |

| % | |

|

Marktsegmentierung für Sensoren für medizinische Einweggeräte in Europa nach Platzierung der Sensoren (einnehmbare Sensoren, implantierbare Sensoren, Streifensensoren, invasive Sensoren, tragbare Sensoren), Produkt (Bildsensoren, Drucksensoren, Temperatursensoren, Beschleunigungsmesser, Biosensoren, Sonstiges), Anwendung (Patientenüberwachung, Diagnostik, Therapie, Bildgebungsgeräte), Vertriebskanal (Direktvertrieb und Ausschreibungsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Sensoren für medizinische Einweggeräte

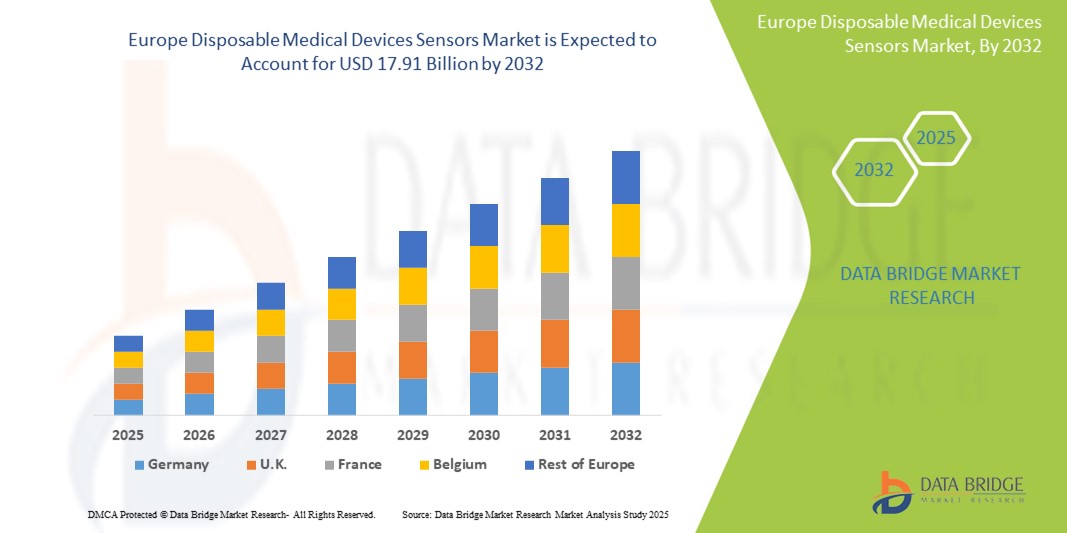

- Der europäische Markt für Sensoren für medizinische Einweggeräte wurde im Jahr 2024 auf 2,57 Milliarden US-Dollar geschätzt und dürfte bis 2032 17,91 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 14,8 % im Prognosezeitraum entspricht.

- Der europäische Markt für Einwegsensoren für medizinische Geräte umfasst ein breites Spektrum an Einwegsensoren für die physiologische Überwachung, diagnostische Tests und therapeutische Anwendungen in verschiedenen Bereichen des Gesundheitswesens. Diese Sensoren sind unerlässlich, um Parameter wie Temperatur, Herzfrequenz, Atemfrequenz, Blutsauerstoffgehalt und Blutzuckerspiegel während der Patientenversorgung in Echtzeit zu erfassen.

- Zu den wichtigsten Einwegsensoren zählen Biosensoren, Beschleunigungsmesser, Drucksensoren, Bildsensoren und Temperatursensoren, die häufig in tragbare medizinische Geräte, Katheter, chirurgische Instrumente und Pflaster integriert sind. Diese Geräte werden in Krankenhäusern, ambulanten Operationszentren, der häuslichen Pflege und in Notfallstationen in ganz Europa eingesetzt.

- Die zunehmende Nutzung minimalinvasiver Überwachung, Infektionskontrollprotokolle und Echtzeit-Datenerfassung hat die Nachfrage nach Einwegsensoren beschleunigt. Die Integration mit drahtlosen Technologien, digitalen Plattformen und Fernüberwachungssystemen für Patienten erhöht die klinische Effizienz, unterstützt die Frühdiagnose und verbessert die Patientenergebnisse bei gleichzeitiger Reduzierung des Risikos einer Kreuzkontamination.

Marktanalyse für Sensoren für medizinische Einweggeräte

- Der europäische Markt für Einwegsensoren für medizinische Geräte wird vor allem durch die wachsende Nachfrage nach Patientenfernüberwachung, die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen sowie den verstärkten Fokus auf Infektionskontrolle durch Einwegtechnologien angetrieben. Der Ausbau der häuslichen Pflege und die Verlagerung hin zu einer wertorientierten Versorgung beschleunigen die Sensorakzeptanz in der gesamten Region zusätzlich.

- Technologische Fortschritte – wie miniaturisiertes Sensordesign, drahtlose Kommunikation und Echtzeit-Tracking physiologischer Daten – verändern die Patientenversorgung, indem sie eine kontinuierliche, nicht-invasive Überwachung ermöglichen. Die Integration von Einwegsensoren in digitale Gesundheitsplattformen und Telemedizindienste unterstützt Frühdiagnosen, personalisierte Behandlungen und verbesserte klinische Ergebnisse.

- Deutschland ist Marktführer im Bereich der Einwegsensoren für medizinische Geräte in Europa und erzielte 2025 mit 25,6 % den größten Umsatzanteil. Dies wird durch das starke Ökosystem der Medizinprodukteherstellung, die gut etablierte Gesundheitsinfrastruktur und die schnelle Einführung digitaler Gesundheitstechnologien unterstützt. Die wachsende alternde Bevölkerung, die hohe Einhaltung gesetzlicher Vorschriften und der Fokus auf Innovation machen Deutschland zu einem wichtigen Faktor für die Marktführerschaft.

- Deutschland wird im Prognosezeitraum voraussichtlich auch das am schnellsten wachsende Land im europäischen Markt für Einwegsensoren für medizinische Geräte sein. Faktoren wie erhöhte Investitionen in Forschung und Entwicklung, strategische Kooperationen zwischen Medizintechnikunternehmen und Gesundheitsdienstleistern sowie staatliche Initiativen zur Förderung der digitalen Transformation im Gesundheitswesen treiben das schnelle Wachstum voran.

- Biosensoren werden voraussichtlich im Jahr 2025 in Europa mit 32,8 % den größten Marktanteil halten, da sie eine entscheidende Rolle bei der Blutzuckerüberwachung, der Erkennung von Infektionskrankheiten und der Point-of-Care-Diagnostik spielen. Ihre hohe Sensitivität, Spezifität und Kompatibilität mit tragbaren Technologien machen sie ideal für die Echtzeit-Patientenüberwachung und das Management chronischer Krankheiten.

Berichtsumfang und Marktsegmentierung für Sensoren für medizinische Einweggeräte

|

Eigenschaften |

Sensoren für medizinische Einweggeräte – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Sensoren für medizinische Einweggeräte

„Integration von Automatisierung, KI und präventiver Diagnostik “

- Auf dem europäischen Markt für Analysegeräte für die klinische Chemie ist ein deutlicher Trend hin zum Einsatz vollautomatischer Analysegeräte mit hohem Durchsatz in Diagnoselaboren zu beobachten, die schnellere Durchlaufzeiten und eine geringere manuelle Arbeitsbelastung in Umgebungen mit hohem Probenaufkommen ermöglichen.

- So integrierte beispielsweise die Charité im Jahr 2024 die cobas pro-Plattformen von Roche mit künstlicher Intelligenz zur automatisierten Auswertung von Leber- und Nierenwerten. Dadurch reduzierte sich die Bearbeitungszeit deutlich und die manuelle Fehlerquote wurde deutlich reduziert. Dies zeigt, wie KI-gestützte Automatisierung in den modernen diagnostischen Arbeitsabläufen europäischer Spitzenkliniken eine zentrale Rolle spielt.

- Die Integration künstlicher Intelligenz und erweiterter Datenanalyse in Analysegeräte verbessert die Ergebnisinterpretation in Echtzeit, unterstützt die personalisierte Diagnostik und ermöglicht es Klinikern, tiefere Einblicke in den Krankheitsverlauf und die Stoffwechselfunktionen zu gewinnen.

- Die Nachfrage nach kompakten, benutzerfreundlichen Analysegeräten, die für dezentrale Umgebungen wie Notaufnahmen, Ambulanzen und die häusliche Pflege geeignet sind, steigt und ermöglicht einen breiteren Zugang zu biochemischen Tests.

- Eine verbesserte Konnektivität mit digitalen Gesundheitsplattformen, einschließlich Laborinformationssystemen (LIS) und elektronischen Patientenakten (EMRs), verbessert die Datenintegration, die klinischen Arbeitsabläufe und den Fernzugriff auf diagnostische Erkenntnisse.

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Nierenleiden treibt die Nachfrage nach routinemäßigen klinisch-chemischen Tests voran und unterstützt den Übergang zu einer präventiven und kontinuierlichen Gesundheitsüberwachung.

Marktdynamik für Sensoren für medizinische Einweggeräte

Treiber

„Steigende Prävalenz chronischer Krankheiten und Bedarf an Schnelldiagnostik“

- Die zunehmende Zahl von Stoffwechsel- und Lebensstilstörungen in ganz Europa erhöht den Bedarf an schnellen, präzisen und routinemäßigen Diagnosetests.

- So beschleunigte beispielsweise die weitreichende Ausbreitung von COVID-19 in ganz Europa den Einsatz von Hochdurchsatz-Analysegeräten für die klinische Chemie wie der ARCHITECT-Serie von Abbott in Krankenhäusern und öffentlichen Gesundheitslaboren, da diese Systeme ein schnelleres Screening und Monitoring von Patienten mit schweren Entzündungsreaktionen ermöglichten. Dieser Wandel verstärkte die Nachfrage nach automatisierten Lösungen, die große diagnostische Arbeitslasten während Gesundheitskrisen bewältigen können.

- Regierungsinitiativen zur Verbesserung der Laborinfrastruktur und Förderung einer frühzeitigen Diagnose tragen zu einer zunehmenden Verbreitung von Analysegeräten bei.

- Der Anstieg ambulanter Behandlungen, der Telemedizin und der Heimdiagnostik beschleunigt die Nachfrage nach kompakten und tragbaren chemischen Geräten.

Einschränkung/Herausforderung

„ Hohe Kosten und Belastung durch die Einhaltung gesetzlicher Vorschriften “

- Die hohen Kapitalinvestitionen im Zusammenhang mit fortschrittlichen Analysegeräten und Reagenzien schränken die Zugänglichkeit für kleinere Labore und Gesundheitsdienstleister ein.

- Beispielsweise stehen kleinere Diagnostiklabore in Mittel- und Osteuropa bei der Einführung hochwertiger klinisch-chemischer Analysegeräte wie der Atellica Solution von Siemens oder der cobas pro-Serie von Roche aufgrund hoher Anfangsinvestitionen, begrenzter Kostenerstattung und laufender Wartungskosten oft vor Herausforderungen. Darüber hinaus verzögern die strengen EU-MDR-Vorschriften die Produktzulassungen, schaffen Hürden für Hersteller und verlangsamen die Einführung von Innovationen in budgetbeschränkten Gesundheitseinrichtungen.

- Komplexe regulatorische Rahmenbedingungen in Europa, wie etwa die MDR-Konformität und die CE-Zertifizierung, erhöhen die Produktentwicklungskosten und verkürzen die Markteinführungszeit.

- Der Mangel an qualifiziertem Personal zur Verwaltung hochentwickelter Diagnosesysteme in ländlichen oder unterversorgten Regionen erschwert eine breite Einführung zusätzlich.

Marktumfang für Sensoren für medizinische Einweggeräte

Der Markt ist nach Sensorplatzierung, Produkt, Anwendung und Vertriebskanal segmentiert.

- Durch Platzierung der Sensoren

Der Markt für Sensoren für medizinische Einweggeräte unterteilt sich in einnehmbare Sensoren, implantierbare Sensoren, Streifensensoren, invasive Sensoren und tragbare Sensoren. Das Segment der tragbaren Sensoren wird voraussichtlich den Markt mit dem größten Umsatzanteil von 29,7 % bis 2025 dominieren, was auf die zunehmende Verbreitung tragbarer Geräte zur Gesundheitsüberwachung wie Pflaster und intelligente Verbände zurückzuführen ist, die häufig in der Patientenüberwachung und im Management chronischer Krankheiten eingesetzt werden.

Für das Segment der verschluckbaren Sensoren wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf Fortschritte in der Nanotechnologie und zunehmende Anwendungen in der Magen-Darm-Diagnostik und der Überwachung der Medikamenteneinnahme zurückzuführen ist.

- Nach Produkt

Der Markt für Sensoren für medizinische Einweggeräte umfasst Bildsensoren, Drucksensoren, Temperatursensoren, Beschleunigungsmesser, Biosensoren und weitere Produkte. Das Segment Biosensoren wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da sie eine entscheidende Rolle bei der Erkennung biologischer Marker für die Glukoseüberwachung, Infektionsdiagnostik und Stoffwechselanalyse spielen.

Für das Segment Bildsensoren wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die zunehmende Integration endoskopischer und kapselbasierter diagnostischer Bildgebungsinstrumente zurückzuführen ist.

- Nach Anwendung

Der Markt für Sensoren für medizinische Einweggeräte ist nach Anwendung in die Bereiche Patientenüberwachung, Diagnostik, Therapie und Bildgebung unterteilt. Das Segment Patientenüberwachung hält im Jahr 2025 den größten Umsatzanteil, da chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen, die eine kontinuierliche Überwachung erfordern, zunehmend häufiger auftreten.

Das Segment Diagnostik dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch die zunehmende Verwendung von Einweg-Biosensoren bei Point-of-Care-Tests und der Erkennung von Infektionskrankheiten.

- Nach Vertriebskanal

Der Markt für Sensoren für medizinische Einweggeräte ist nach Vertriebskanälen in Direktvertrieb und Ausschreibungsverkäufe unterteilt. Der Direktvertrieb wird voraussichtlich 2025 den größten Umsatzanteil erzielen, da Hersteller zunehmend direkte Partnerschaften mit Krankenhäusern, Diagnoselaboren und Geräteintegratoren eingehen, um eine schnellere Versorgung und maßgeschneiderte Sensorlösungen zu gewährleisten.

Das Segment Tender Sales wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die groß angelegte staatliche Beschaffung medizinischer Sensorkomponenten, insbesondere für öffentliche Gesundheitsinitiativen und Pandemie-Reaktionsprogramme.

Markt für Sensoren für medizinische Einweggeräte – Regionale Analyse

- Deutschland ist Marktführer im Bereich der Einwegsensoren für medizinische Geräte in Europa und erzielte 2025 mit 25,6 % den größten Umsatzanteil. Diese Führungsposition verdankt sich dem robusten Ökosystem der Medizinprodukteherstellung, der starken Verbreitung intelligenter Diagnosetools und einer gut finanzierten Gesundheitsinfrastruktur. Deutsche Krankenhäuser und Diagnoselabore setzen zunehmend auf tragbare und einnehmbare Sensoren zur Patientenüberwachung und zum Management chronischer Krankheiten.

- Staatliche Unterstützung für die digitale Transformation im Gesundheitswesen sowie Forschungskooperationen zwischen Sensortechnologieunternehmen und akademischen Einrichtungen beschleunigen Innovationen. Darüber hinaus steigert Deutschlands Fokus auf Telemedizin und Ferndiagnostik nach COVID-19 die Nachfrage nach Einweg-Biosensoren und Temperatursensoren in der ambulanten und häuslichen Pflege.

Markteinblick für Sensoren für medizinische Einweggeräte in Frankreich

In Frankreich wird ein stetiges Wachstum des Marktes für Einwegsensoren für medizinische Geräte erwartet, unterstützt durch nationale E-Health-Programme und steigende Investitionen in Medizintechnik-Startups. Krankenhäuser und Forschungszentren in Paris, Lyon und Toulouse setzen implantierbare und streifenbasierte Sensoren zur Diagnostik und kontinuierlichen Überwachung von Herz-Kreislauf-, Atemwegs- und Stoffwechselerkrankungen ein. Das landesweite Modell der allgemeinen Gesundheitsversorgung und die günstigen Erstattungsrichtlinien erleichtern den Zugang zu fortschrittlichen sensorbasierten Lösungen. Mit dem zunehmenden Fokus auf Früherkennung und ambulante Versorgung verzeichnet Frankreich eine breite Nutzung von Einweg-Beschleunigungssensoren und Biosensoren in der Diagnostik und Therapie.

Markteinblick für Sensoren für medizinische Einweggeräte in Großbritannien

Großbritannien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Sensoren für medizinische Einweggeräte sein. Die steigende Nachfrage nach häuslicher und ambulanter Pflege, angetrieben durch die Transformationsinitiativen des NHS, fördert die Einführung tragbarer und ortsunabhängiger Sensoren zur Echtzeit-Gesundheitsüberwachung. Gesundheitsdienstleister in London, Birmingham und Glasgow integrieren Temperatur- und Drucksensoren in ihre Systeme zur Patientenfernverwaltung. Die regulatorische Klarheit nach dem Brexit, staatliche Investitionen in KI- und Medtech-Startups sowie der Anstieg chronischer Erkrankungen beschleunigen den Einsatz von Biosensoren und einnehmbaren Sensoren für die dezentrale Diagnostik und Therapie.

Marktanteil von Sensoren für medizinische Einweggeräte

Die Branche der Sensoren für medizinische Einweggeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic plc (Irland)

- Abbott Laboratories (USA)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare (USA)

- Smiths Medical (Großbritannien)

- TE Connectivity Ltd. (Schweiz)

- ICU Medical, Inc. (USA)

- Sensirion AG (Schweiz)

- Honeywell International Inc. (USA)

- NXP Semiconductors (Niederlande)

- First Sensor AG (Deutschland)

- Amphenol Advanced Sensors (USA)

- Merit Medical Systems, Inc. (USA)

- Medline Industries, LP (USA)

- Cardinal Health, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für Sensoren für medizinische Einweggeräte

- Im März 2025 führte Medtronic plc in ausgewählten europäischen Ländern eine neue Produktlinie tragbarer Einweg-Biosensoren zur Echtzeit-Glukose- und Herzüberwachung ein. Diese Sensoren verfügen über Bluetooth-Konnektivität und sind für die Fernversorgung von Patienten konzipiert. Sie tragen der steigenden Nachfrage nach kontinuierlichen Überwachungslösungen im ambulanten und häuslichen Bereich Rechnung.

- Im November 2024 brachte Philips Healthcare seine Einweg-Temperatur- und Atemsensoren für den Einsatz in Notaufnahmen und Intensivstationen europäischer Krankenhäuser auf den Markt. Diese Geräte sollen das Risiko einer Kreuzkontamination verringern und die Infektionskontrollprotokolle verbessern, insbesondere in klinischen Umgebungen mit hohem Risiko.

- Im August 2024 kooperierte NXP Semiconductors mit europäischen Telemedizin-Startups, um intelligente Patch-Sensoren zu entwickeln, die Druck- und Bewegungserkennung für die Überwachung des Bewegungsapparats und der Altenpflege kombinieren. Die Zusammenarbeit unterstreicht die zunehmende Verbreitung von Multisensor-Plattformen in tragbaren Einwegformaten.

- Im Mai 2024 brachte STMicroelectronics eine neue Generation von Einweg-Biosensoren für die Point-of-Care-Diagnostik auf den Markt, die mit Lateral-Flow-Geräten und Mikrofluidik-Kartuschen kompatibel sind. Die Sensoren ermöglichen schnelle Tests auf Infektionskrankheiten und Biomarker für chronische Erkrankungen und tragen so der dezentralen Gesundheitsversorgung Rechnung.

- Im Januar 2024 begann Gentag, Inc. in Zusammenarbeit mit deutschen Krankenhäusern mit der Pilotierung von NFC-fähigen, einnehmbaren Sensoren zur Medikamenteneinnahmeverfolgung und Magen-Darm-Diagnostik. Dies markiert einen bedeutenden Schritt in Richtung Präzisionsmedizin durch intelligente Einweg-Pillentechnologien in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.