Europe Down Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

432.65 Million

USD

1,215.27 Million

2024

2032

USD

432.65 Million

USD

1,215.27 Million

2024

2032

| 2025 –2032 | |

| USD 432.65 Million | |

| USD 1,215.27 Million | |

| % | |

|

Marktsegmentierung für Down-Syndrom in Europa nach Krankheitstyp (Trisomie 21, Translokations-Down-Syndrom und Mosaik-Down-Syndrom), Behandlung (Diagnose und Therapie), Endverbraucher (Krankenhaus, Kliniken, häusliche Pflege, Therapiezentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Down-Syndrom-Markt in Europa

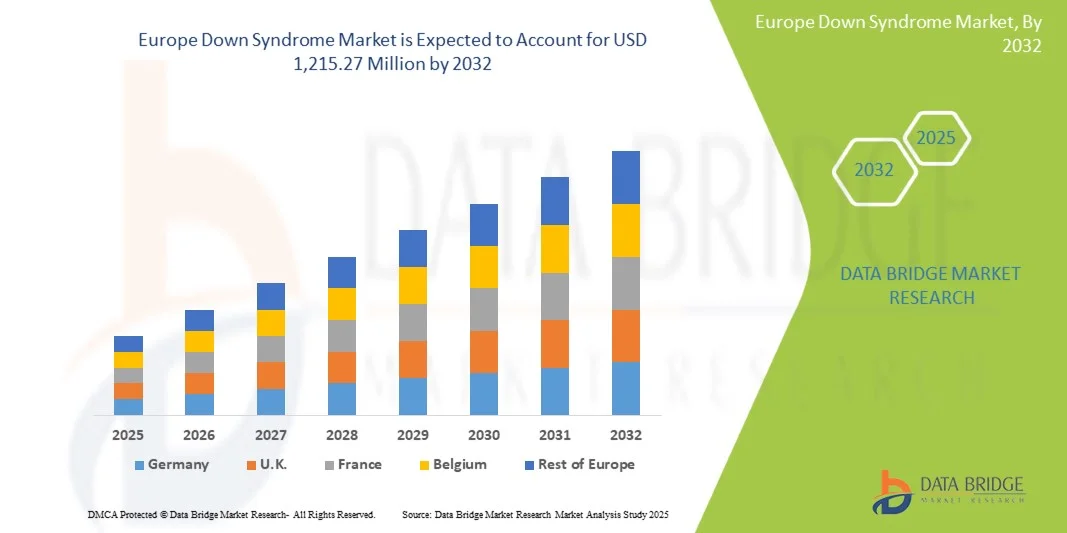

- Der europäische Markt für Down-Syndrom wurde im Jahr 2024 auf 432,65 Millionen US-Dollar geschätzt und soll bis 2032 1.215,27 Millionen US-Dollar erreichen , bei einer CAGR von 13,78 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch das zunehmende Bewusstsein, die Frühdiagnose und die Fortschritte in der medizinischen Versorgung und therapeutischen Interventionen für Menschen mit Down-Syndrom in der gesamten Region vorangetrieben.

- Darüber hinaus verbessern die steigende Nachfrage nach spezialisierten Gesundheitsdienstleistungen, unterstützenden Therapien und staatlichen Initiativen zur Förderung einer inklusiven Gesundheitsversorgung und Aufklärung von Down-Syndrom-Patienten die Lebensqualität und Pflege. Diese konvergierenden Faktoren beschleunigen die Einführung innovativer Behandlungen und Dienstleistungen und fördern damit das Marktwachstum erheblich.

Marktanalyse für Down-Syndrom in Europa

- Die Betreuung und Behandlung von Menschen mit Down-Syndrom, die eine frühe Diagnose, therapeutische Interventionen und unterstützende Gesundheitsdienste umfasst, ist aufgrund ihrer Auswirkungen auf die Lebensqualität, die kognitive Entwicklung und die soziale Eingliederung ein zunehmend wichtiger Bestandteil der Gesundheitssysteme für Kinder und Erwachsene sowohl im stationären als auch im klinischen Umfeld.

- Die steigende Nachfrage nach Behandlungen und unterstützenden Therapien für das Down-Syndrom wird vor allem durch das zunehmende Bewusstsein, Fortschritte in der Medizintechnik und wachsende staatliche und nichtstaatliche Initiativen zur Förderung einer inklusiven Gesundheitsversorgung und frühzeitiger Interventionsprogramme gefördert.

- Deutschland dominierte den europäischen Down-Syndrom-Markt mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Es zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Diagnoseeinrichtungen und starke staatliche Unterstützung für Patientenversorgungsprogramme aus, mit erheblichem Wachstum bei spezialisierten Kliniken, Frühinterventionsdiensten und innovativen therapeutischen Lösungen für das Down-Syndrom.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Down-Syndrom-Markt sein, aufgrund steigender Investitionen im Gesundheitswesen, des steigenden Bewusstseins und der Ausweitung genetischer Screening- und unterstützender Pflegeprogramme.

- Das Diagnosesegment dominierte den europäischen Down-Syndrom-Markt mit einem Marktanteil von 46,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Früherkennung durch fortschrittliche pränatale und postnatale Screening-Techniken, die rechtzeitige therapeutische Eingriffe und verbesserte Patientenergebnisse ermöglichen.

Berichtsumfang und Marktsegmentierung für Down-Syndrom in Europa

|

Eigenschaften |

Wichtige Markteinblicke zum Down-Syndrom in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zum Down-Syndrom in Europa

„Integration fortschrittlicher Diagnose- und genetischer Screening-Tools“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Down-Syndrom-Markt ist die zunehmende Einführung fortschrittlicher pränataler und postnataler Diagnosetechnologien, einschließlich nicht-invasiver pränataler Tests (NIPT) und genetischer Screening-Panels, die eine frühere und genauere Erkennung des Down-Syndroms ermöglichen.

- So wird beispielsweise der Harmony® NIPT-Test in Deutschland, Frankreich und Großbritannien häufig eingesetzt. Er ermöglicht eine frühzeitige Risikobewertung und erleichtert werdenden Eltern eine rechtzeitige Beratung.

- Die Integration von Hochdurchsatzsequenzierung und KI-basierter Analytik verbessert die diagnostische Präzision und unterstützt die personalisierte Therapieplanung, wodurch Gesundheitsdienstleister die Interventionen für jeden Patienten optimieren können.

- Diese Technologien ermöglichen außerdem eine zentrale Verfolgung und Überwachung der Patientenergebnisse in Kliniken und Krankenhäusern und verbessern so die Koordinierung der Versorgung und die Ressourcenzuweisung.

- Der Trend zu präziseren, nicht-invasiven und integrierten Diagnoseverfahren verändert die klinischen Standards in der Down-Syndrom-Behandlung und veranlasst Gesundheitsdienstleister und Unternehmen, in Screening-Lösungen der nächsten Generation zu investieren.

- Die Nachfrage nach innovativen Diagnoseinstrumenten wächst in Krankenhäusern, Kliniken und spezialisierten Zentren rasant, da eine frühzeitige Erkennung zunehmend mit verbesserten Entwicklungs- und Therapieergebnissen verbunden ist.

Marktdynamik für Down-Syndrom in Europa

Treiber

„Steigendes Bewusstsein und unterstützende Regierungsinitiativen“

- Das zunehmende Bewusstsein für das Down-Syndrom, gepaart mit unterstützenden Regierungspolitiken und Gesundheitsprogrammen, ist ein wichtiger Treiber für den europäischen Down-Syndrom-Markt

- So legt beispielsweise der Nationale Plan für Menschen mit Behinderungen in Deutschland Wert auf eine frühzeitige Diagnose und inklusive Gesundheitsversorgung und fördert die Einführung spezialisierter Therapien und medizinischer Interventionen.

- Wachsende Lobbyarbeit und Aufklärungskampagnen erhöhen das Wissen der Eltern über verfügbare Behandlungen, Frühinterventionsprogramme und Therapieoptionen und fördern so eine rechtzeitige Einbindung in die Gesundheitsversorgung.

- Steigende Investitionen in spezialisierte Kliniken, Therapiezentren und häusliche Pflegedienste erweitern den Zugang zur Versorgung, verbessern die Lebensqualität der Patienten und fördern das Marktwachstum

- Die Entwicklung integrierter Behandlungspfade für Down-Syndrom-Patienten, einschließlich multidisziplinärer Therapie und medizinischer Betreuung, stärkt die Marktakzeptanz weiter

- Die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern, NGOs und Regierungsbehörden verbessert die Zugänglichkeit und Verfügbarkeit von Diagnose- und Therapiediensten in ganz Europa.

Einschränkung/Herausforderung

„Eingeschränkter Zugang zu spezialisierter Versorgung und hohe Behandlungskosten“

- Schwierigkeiten beim Zugang zu spezialisierten Therapiezentren, fortschrittlicher Diagnostik und ausgebildetem medizinischem Fachpersonal behindern die breitere Einführung von Behandlungslösungen für das Down-Syndrom in ganz Europa

- So gibt es in ländlichen Regionen Polens und Osteuropas oft weniger spezialisierte Kliniken und nur eine begrenzte Verfügbarkeit von Frühinterventionsprogrammen, was eine rechtzeitige Patientenversorgung einschränkt.

- Die hohen Kosten für diagnostische Tests, genetische Untersuchungen und fortlaufende Therapien können für Familien ein Hindernis darstellen, insbesondere wenn die öffentliche Krankenversicherung nur begrenzt oder nur teilweise abgedeckt ist.

- Die unterschiedlichen Erstattungsrichtlinien in den europäischen Ländern erhöhen die Komplexität sowohl für Anbieter als auch für Patienten, die eine einheitliche und erschwingliche Versorgung suchen.

- Die Beseitigung dieser Hindernisse durch den Ausbau von Therapiezentren, eine verbesserte Versicherungsdeckung und subventionierte Diagnoseprogramme ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

- Obwohl das Bewusstsein und die Initiativen zunehmen, erschweren Ungleichheiten bei Infrastruktur, Kosten und Zugänglichkeit weiterhin einen gleichberechtigten Zugang zur Down-Syndrom-Versorgung.

Europa Down-Syndrom Marktumfang

Der Markt ist nach Krankheitstyp, Behandlung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Krankheitstyp

Der europäische Markt für Down-Syndrom ist nach Krankheitstyp in Trisomie 21, Translokations-Down-Syndrom und Mosaik-Down-Syndrom unterteilt. Das Segment Trisomie 21 dominierte den Markt mit dem größten Umsatzanteil von 72 % im Jahr 2024, was auf die hohe Prävalenz unter Down-Syndrom-Fällen zurückzuführen ist. Trisomie 21 ist in der klinischen Diagnostik weithin anerkannt und erfährt die größte Aufmerksamkeit in Bezug auf Screening-Programme, Aufklärungskampagnen und therapeutische Interventionen. Krankenhäuser und Fachkliniken legen Wert auf Früherkennung und personalisierte Therapie für Trisomie-21-Patienten und tragen so zu einer höheren Akzeptanz von Diagnoseinstrumenten und Therapieangeboten bei. Auch öffentliche Gesundheitsinitiativen in Deutschland, Frankreich und Großbritannien haben sich auf die Sensibilisierung für Trisomie 21 konzentriert und so den Zugang zur Versorgung verbessert. Forschungs- und Entwicklungsanstrengungen, darunter nicht-invasive pränatale Tests (NIPT) und gezielte Therapieoptionen, stärken dieses Segment zusätzlich. Aufgrund der hohen Inzidenzrate und der etablierten klinischen Protokolle steht Trisomie 21 im Mittelpunkt des Down-Syndrom-Marktes in Europa.

Das Segment Mosaik-Down-Syndrom wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein und die verbesserte diagnostische Genauigkeit bei der Erkennung von Mosaikfällen zurückzuführen, die oft unterdiagnostiziert werden. Fortschritte bei genetischen Tests und KI- basierten Analysen ermöglichen eine frühere und präzisere Identifizierung von Mosaikfällen und damit eine rechtzeitige therapeutische Intervention. Das steigende Interesse an personalisierten Pflegeprogrammen für Patienten mit variablen Phänotypen treibt das Wachstum zusätzlich voran. Krankenhäuser und Therapiezentren wenden zunehmend maßgeschneiderte Interventionsstrategien an, darunter Sprach-, Physio- und Ergotherapie für Mosaikpatienten. Sensibilisierungskampagnen und die Unterstützung durch NGOs nehmen in Osteuropa zu, wo früher diagnostische Einschränkungen eine Früherkennung verhinderten. Das wachsende Bewusstsein für die besonderen Bedürfnisse des Mosaik-Down-Syndroms treibt Investitionen in Forschung, Diagnostik und Behandlungslösungen voran.

- Nach Behandlung

Der europäische Markt für Down-Syndrom ist hinsichtlich der Behandlung in die Bereiche Diagnose und Therapie unterteilt. Das Segment Diagnose dominierte den Markt mit einem Anteil von 46,7 % im Jahr 2024, vor allem aufgrund der steigenden Nachfrage nach Früherkennung durch pränatale und postnatale Screening-Programme. Krankenhäuser, Kliniken und spezialisierte Diagnosezentren bieten nicht-invasive pränatale Tests, Karyotypisierung und erweiterte genetische Screenings an, um das Down-Syndrom in einem frühen Stadium zu erkennen. Eine frühzeitige Diagnose ermöglicht es Gesundheitsdienstleistern, auf die Bedürfnisse des Patienten zugeschnittene Therapien und Interventionen zu planen und so die langfristigen Entwicklungsergebnisse zu verbessern. Initiativen von Regierungen und NGOs, die ein flächendeckendes Screening unterstützen, tragen ebenfalls zur Dominanz dieses Segments bei. Das gestiegene Bewusstsein von Eltern und Gesundheitsdienstleistern für die Vorteile einer rechtzeitigen Diagnose treibt die Akzeptanz weiter voran. Diagnostische Innovationen und die Integration von KI in die genetische Analyse stärken dieses Segment.

Das Segment Therapie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach multidisziplinären therapeutischen Interventionen, darunter Physiotherapie, Ergotherapie und Logopädie. Therapiezentren und ambulante Pflegedienste bieten zunehmend personalisierte Behandlungsprogramme an, die die Lebensqualität und den Entwicklungsfortschritt der Patienten verbessern. Öffentliche und private Gesundheitsinvestitionen in Therapiedienstleistungen steigen, insbesondere in Polen und Osteuropa. Teletherapie und Fernüberwachungslösungen beschleunigen das Wachstum in diesem Segment zusätzlich. Das zunehmende Bewusstsein der Eltern und der Fokus auf inklusive Bildungsprogramme tragen ebenfalls zur steigenden Akzeptanz von Therapiedienstleistungen bei.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der europäische Markt für Down-Syndrom in Krankenhäuser, Kliniken, häusliche Pflege, Therapiezentren und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 50,4 % im Jahr 2024 aufgrund seiner umfassenden Infrastruktur und der Verfügbarkeit fortschrittlicher diagnostischer und therapeutischer Dienste. Krankenhäuser verfügen über multidisziplinäre Teams, darunter Kinderärzte, Genetiker und Therapeuten, um eine frühzeitige Diagnose und kontinuierliche Betreuung zu gewährleisten. Nationale Gesundheitsprogramme und Versicherungsleistungen in Deutschland, Frankreich und Großbritannien priorisieren häufig stationäre Interventionen. Das hohe Vertrauen der Patienten in die Krankenhausleistungen und der Zugang zu Spezialgeräten begründen die Dominanz des Segments. Krankenhäuser sind auch führend bei der Implementierung fortschrittlicher Screening-Technologien und therapeutischer Pilotprogramme. Kooperationsinitiativen zwischen Krankenhäusern und Forschungseinrichtungen stärken ihre Marktposition zusätzlich.

Das Segment Homecare Setting wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach personalisierter, bequemer und kontinuierlicher Pflege zu Hause. Fernüberwachung, Teletherapie und mobile Gesundheitsdienste ermöglichen Patienten regelmäßige Behandlungen ohne häufige Krankenhausbesuche. Eltern und Betreuer bevorzugen zunehmend häusliche Programme aufgrund ihrer Flexibilität und ihres Komforts. Die Einführung digitaler Gesundheitslösungen und tragbarer Geräte unterstützt diesen Trend zusätzlich. Die wachsende Unterstützung der häuslichen Pflege durch Regierungen und NGOs in Osteuropa beschleunigt die Expansion des Segments. Kosteneffizienz und verbesserte Lebensqualität machen die häusliche Pflege zu einer attraktiven Option für die langfristige Behandlung des Down-Syndroms.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der europäische Markt für Down-Syndrom in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil von 61 % im Jahr 2024, angetrieben durch die Beschaffung von Diagnosekits, Therapiegeräten und medizinischem Bedarf durch Krankenhäuser und staatliche Gesundheitsprogramme. Groß angelegte Einkaufsverträge und Ausschreibungen gewährleisten Kosteneffizienz und eine flächendeckende Verfügbarkeit der benötigten Produkte. Krankenhäuser und Kliniken bevorzugen die direkte Beschaffung von Herstellern, um Echtheit, Konformität und pünktliche Lieferung zu gewährleisten. Auch staatliche Initiativen in Deutschland, Frankreich und Großbritannien setzen auf Direktausschreibungen für die Verteilung von Diagnose- und Therapiegeräten an mehrere Pflegezentren. Direktausschreibungen gewährleisten Skalierbarkeit, Standardisierung und optimierte Logistik und stärken so ihre marktbeherrschende Stellung.

Das Segment Einzelhandel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Diagnosekits, Therapieinstrumente und unterstützende Pflegeprodukte zunehmend über Apotheken und Online-Plattformen verfügbar sind. Eltern und Betreuer kaufen zunehmend Diagnose- oder Überwachungsgeräte für den Heimgebrauch. E-Commerce -Plattformen erleichtern den Zugang zu Spezialgeräten, insbesondere in Ländern mit eingeschränktem Zugang zu lokalen Kliniken. Das steigende Bewusstsein für Frühinterventions- und Homecare-Programme fördert die Akzeptanz im Einzelhandel. Der Komfort und das wachsende Vertrauen in Online-Gesundheitsprodukte tragen zum schnellen Wachstum in diesem Segment bei.

Regionale Analyse des europäischen Down-Syndrom-Marktes

- Deutschland dominierte den europäischen Down-Syndrom-Markt mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Es zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Diagnoseeinrichtungen und starke staatliche Unterstützung für Patientenversorgungsprogramme aus, mit erheblichem Wachstum bei spezialisierten Kliniken, Frühinterventionsdiensten und innovativen therapeutischen Lösungen für das Down-Syndrom.

- Gesundheitsdienstleister und Eltern in der Region schätzen den Zugang zu spezialisierten Therapien, umfassenden Krankenhausleistungen und Frühdiagnoseprogrammen sehr, da diese die Entwicklung und Lebensqualität der Patienten verbessern.

- Diese breite Akzeptanz wird durch hohe öffentliche und private Investitionen im Gesundheitswesen, fortschrittliche Forschungsinitiativen und wachsende Aufklärungskampagnen weiter unterstützt, wodurch Deutschland zu einem wichtigen Zentrum für die Diagnose, Therapie und unterstützende Pflege des Down-Syndroms in ganz Europa wird.

Markteinblicke zum Down-Syndrom in Großbritannien

Der britische Down-Syndrom-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch zunehmendes Bewusstsein, Frühdiagnosen und unterstützende staatliche Programme. Die zunehmende Präferenz der Eltern für frühzeitige Interventionen und Therapieleistungen fördert die Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege. Das gut ausgebaute britische Gesundheitssystem, gepaart mit der starken Unterstützung von Down-Syndrom-Organisationen, fördert den Zugang zu genetischen Screenings, Beratung und multidisziplinären Therapieprogrammen. Darüber hinaus erweitern Teletherapie und digitale Gesundheitsinitiativen die Versorgung sowohl in städtischen als auch in halbstädtischen Gebieten. Die steigende Nachfrage nach personalisierten Therapieplänen und inklusiven Bildungsprogrammen stärkt das Marktwachstum zusätzlich. Der Fokus des Landes auf die Verbesserung der Patientenergebnisse und der Lebensqualität fördert weiterhin die Marktakzeptanz.

Markteinblicke zum Down-Syndrom in Frankreich

Der französische Down-Syndrom-Markt wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben von einer robusten Gesundheitsinfrastruktur und staatlich geförderten Frühinterventionsinitiativen. Das zunehmende öffentliche Bewusstsein und der breite Zugang zu Diagnoseinstrumenten, einschließlich nicht-invasiver pränataler Tests, treiben die Akzeptanz voran. Krankenhäuser und spezialisierte Therapiezentren erweitern ihr Angebot und bieten eine multidisziplinäre Versorgung mit medizinischer, therapeutischer und pädagogischer Unterstützung. Der Schwerpunkt des Landes auf inklusive Gesundheitsversorgung und Rehabilitationsprogramme fördert eine umfassende Patientenversorgung. Die wachsende Zusammenarbeit zwischen Gesundheitsdienstleistern, NGOs und Forschungseinrichtungen unterstützt Innovation und die Zugänglichkeit von Dienstleistungen. Insgesamt leistet Frankreich dank seiner proaktiven Gesundheitspolitik und fortschrittlichen Pflegeprogramme weiterhin einen wichtigen Beitrag zum europäischen Down-Syndrom-Markt.

Markteinblicke zum Down-Syndrom in Polen

Der polnische Markt für Down-Syndrom wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind das zunehmende Bewusstsein, die Erweiterung der Gesundheitsinfrastruktur und der zunehmende Zugang zu Frühdiagnosen und therapeutischen Interventionen. Krankenhäuser, Kliniken und Therapiezentren setzen zunehmend nicht-invasive pränatale Tests, genetische Screenings und multidisziplinäre Therapieprogramme ein und verbessern so die Behandlungsergebnisse der Patienten. Regierungsinitiativen und die Unterstützung von NGOs verbessern den Zugang zu spezialisierter Pflege und inklusiven Bildungsprogrammen in städtischen und halbstädtischen Gebieten. Häusliche Pflegedienste und Teletherapielösungen gewinnen an Bedeutung und bieten Patienten flexible und kontinuierliche Unterstützung. Das steigende Bewusstsein der Eltern und das Befürworten einer frühen Intervention fördern die Marktakzeptanz weiter. Insgesamt entwickelt sich Polen aufgrund seines verbesserten Gesundheitsökosystems und der zunehmenden Betonung einer umfassenden Down-Syndrom-Versorgung zu einem wachstumsstarken Markt in Europa.

Marktanteile für Down-Syndrom in Europa

Die europäische Down-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AC Immune SA (Schweiz)

- Aelis Farma (Frankreich)

- Annovis Bio, Inc. (USA)

- Alzheon, (USA)

- Perha Pharmaceuticals (USA)

- Aphios Corporation (USA)

- Eisai Co., Ltd. (Japan)

- SERVIER LABORATORIES (Frankreich)

- Biogen Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Myriad Genetics, Inc. (USA)

- Demeditec Diagnostics GmbH (Deutschland)

- ManRos Therapeutics (Schweiz)

- NeuroNascent, Inc. (USA)

- Natera, Inc. (USA)

- Abnova Corporation (Taiwan)

Was sind die jüngsten Entwicklungen auf dem europäischen Down-Syndrom-Markt?

- Im November 2024 aktualisierte das polnische Gesundheitsministerium das Neugeborenen-Screening-Programm des Landes und nahm Tests auf weitere seltene genetische Erkrankungen wie das Down-Syndrom auf. Diese Erweiterung soll eine frühzeitige Diagnose und Intervention ermöglichen und so die langfristige Gesundheit betroffener Kinder verbessern.

- Im September 2024 verabschiedete die polnische Regierung den Plan für seltene Krankheiten für 2024–2025, der die Einrichtung neuer Fachzentren bis Dezember 2025 vorsieht. Diese Zentren sollen den Zugang zu diagnostischen und therapeutischen Leistungen für Menschen mit seltenen Krankheiten, einschließlich des Down-Syndroms, verbessern.

- Im April 2024 unterstützte Management Solutions die Down-Syndrom-Community in Polen durch die Teilnahme am virtuellen Lauf „Bunte Socken“, organisiert von der Coś Dobrego Foundation. Ziel dieser Veranstaltung war es, das Bewusstsein für Menschen mit Down-Syndrom zu schärfen und die Inklusion zu fördern.

- Im Januar 2023 eröffnete in Krakau das erste Café Polens, das Menschen mit Down-Syndrom beschäftigt. Diese Initiative zielt darauf ab, die soziale Inklusion zu fördern und Beschäftigungsmöglichkeiten für Erwachsene mit Down-Syndrom zu schaffen, um so mehr Unabhängigkeit und Integration in die Gesellschaft zu fördern.

- Im Mai 2021 führte die polnische Regierung im Rahmen des Programms „Familie 500+“ umfassende Unterstützung für Familien mit behinderten Kindern ein. Diese Initiative bietet Familien finanzielle Unterstützung und stellt sicher, dass alle behinderten Kinder bis 18 Jahre Unterstützung erhalten. Dadurch werden einige der finanziellen Belastungen gemildert, die mit der Erziehung eines Kindes mit Down-Syndrom verbunden sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.