Europe Eclinical Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.85 Billion

USD

7.75 Billion

2024

2032

USD

2.85 Billion

USD

7.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

Marktsegmentierung für e-Clinical-Lösungen in Europa nach Produkt (Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Systeme zur Verwaltung klinischer Studien, Plattformen für klinische Analysen, medizinische Unterlagen zur Versorgungskoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Beurteilung klinischer Ergebnisse, Sicherheitslösungen, elektronische Studienstammdateisysteme, Lösungen zur Verwaltung regulatorischer Informationen und andere), Bereitstellungsmodus (webgehostete (On-Demand-)Lösungen, lizenzierte Unternehmenslösungen (vor Ort) und Cloud-basierte (SAAS-)Lösungen), Phase der klinischen Studie (Phase I, Phase II, Phase III und Phase IV), Unternehmensgröße (klein, mittel und groß), Benutzergerät (Desktop, Tablet, Handheld-PDA-Gerät, Smartphone und andere), Endbenutzer (Pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute, Beratungsunternehmen, Hersteller medizinischer Geräte, Krankenhäuser und akademische Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für e-klinische Lösungen in Europa

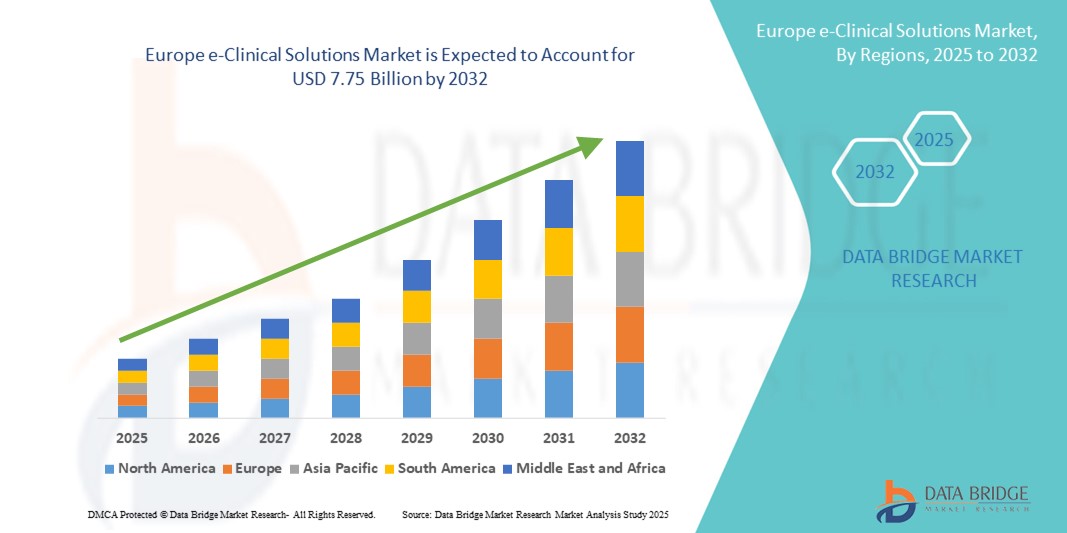

- Der europäische Markt für e-klinische Lösungen hatte im Jahr 2024 ein Volumen von 2,85 Milliarden US-Dollar und dürfte bis 2032 7,75 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien für klinische Studien, die steigende Anzahl klinischer Studien und strenge regulatorische Anforderungen vorangetrieben, die ein effizientes Datenmanagement bei Pharmaunternehmen und Auftragsforschungsinstituten (CROs) erfordern.

- Darüber hinaus verbessern technologische Fortschritte wie Cloud Computing, künstliche Intelligenz und dezentrale Studienmodelle in Kombination mit regulatorischer Unterstützung wie dem European Health Data Space (EHDS) die Effizienz von Studien und die Datenverfügbarkeit und fördern so die Einführung von e-Clinical-Lösungen in ganz Europa erheblich.

Marktanalyse für e-Clinical-Lösungen in Europa

- e-Clinical-Lösungen, die elektronische Datenerfassung (EDC), klinische Studienmanagementsysteme (CTMS) und andere digitale Plattformen umfassen , werden aufgrund ihrer Effizienz, des Echtzeit-Datenzugriffs und der Integrationsmöglichkeiten mit dezentralen Studienmodellen für die Rationalisierung klinischer Studien und die Gewährleistung der Einhaltung gesetzlicher Vorschriften in ganz Europa immer wichtiger.

- Die steigende Nachfrage nach e-Clinical-Lösungen ist vor allem auf die steigende Zahl klinischer Studien, den zunehmenden Fokus auf patientenzentrierte Forschung, strenge regulatorische Anforderungen und die zunehmende Nutzung digitaler Gesundheitstechnologien bei Pharmaunternehmen und Auftragsforschungsinstituten (CROs) zurückzuführen.

- Deutschland dominierte den Markt für eClinical-Lösungen mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Der Markt zeichnete sich durch eine ausgereifte Pharmaindustrie, die frühzeitige Einführung digitaler Lösungen und eine starke regulatorische Unterstützung aus. Führende Unternehmen setzten KI-gesteuerte und Cloud-basierte Plattformen für das Studienmanagement ein.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, da dort die klinischen Studienaktivitäten ausgeweitet werden, die Investitionen im Gesundheitswesen steigen und die Beteiligung an multinationalen Forschungsstudien zunimmt.

- Das Segment der Systeme zur Verwaltung klinischer Studien (CTMS) dominierte den europäischen Markt für e-Clinical-Lösungen mit einem Marktanteil von 38,5 % im Jahr 2024, getrieben von ihrer Fähigkeit, komplexe Studien effizient zu planen, zu verfolgen und zu verwalten und gleichzeitig die Einhaltung sich entwickelnder regulatorischer Standards sicherzustellen.

Berichtsumfang und Marktsegmentierung für e-Clinical-Lösungen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu e-Clinical Solutions in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für e-Clinical-Lösungen in Europa

Digitale Transformation und KI-gesteuerte klinische Studien

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für e-Clinical-Lösungen ist die zunehmende Nutzung von künstlicher Intelligenz (KI) und maschinellem Lernen im klinischen Studienmanagement, der Patientenrekrutierung und der Datenanalyse. Diese Technologien verbessern die Effizienz, Genauigkeit und prädiktiven Erkenntnisse von Studien erheblich.

- Plattformen wie Medidata Rave und EDC von Oracle Health Sciences integrieren beispielsweise KI, um die Patienteneignung zu ermitteln, die Einhaltung von Protokollen zu überwachen und Anomalien in Echtzeit zu kennzeichnen. Dadurch werden Fehler reduziert und die Studienzeitpläne beschleunigt.

- KI-gestützte Analysen in e-Clinical-Lösungen ermöglichen prädiktive Modellierung, risikobasiertes Monitoring und Entscheidungsunterstützung in Echtzeit. Einige Systeme von Medidata und Veeva nutzen KI beispielsweise, um die Standortauswahl zu optimieren und die Abbruchraten von Patienten zu prognostizieren, was die Studienerfolgsraten erhöht. Darüber hinaus ermöglichen fortschrittliche Cloud-basierte Plattformen einen nahtlosen Datenaustausch zwischen Studienstandorten, Sponsoren und Aufsichtsbehörden und sorgen so für eine schnellere und konformere Durchführung von Studien.

- Die Integration von e-Clinical-Lösungen mit dezentralen und hybriden Studienmodellen erleichtert die Fernüberwachung von Patienten, die elektronische Einwilligung und telemedizinbasierte Nachuntersuchungen und schafft so ein einheitliches digitales Studienerlebnis.

- Dieser Trend zu intelligenten, vernetzten und patientenzentrierten klinischen Studien verändert die Erwartungen an das Studienmanagement. Unternehmen wie Veeva Systems und Oracle Health Sciences erweitern KI-gestützte Angebote zur Verbesserung der Betriebseffizienz und Einhaltung gesetzlicher Vorschriften.

- Die Nachfrage nach KI-gestützten und vollständig integrierten eClinical-Plattformen wächst in ganz Europa rasant. Angetrieben wird dies von Pharmaunternehmen, Biotech-Unternehmen und Auftragsforschungsinstituten (CROs), die schnellere, präzisere und konformere klinische Studien anstreben.

Marktdynamik für e-klinische Lösungen in Europa

Treiber

Zunehmender Druck auf klinische Studien und Regulierungsbehörden

- Die steigende Zahl klinischer Studien in ganz Europa, gepaart mit strengen regulatorischen Anforderungen wie den Richtlinien der Europäischen Arzneimittelagentur (EMA) und der Einhaltung der DSGVO, ist ein wichtiger Treiber für die Einführung von e-Clinical-Lösungen.

- So legte beispielsweise die Initiative „European Health Data Space“ (EHDS) im März 2025 den Schwerpunkt auf die standardisierte Nutzung elektronischer Gesundheitsdaten und veranlasste Pharmaunternehmen, integrierte e-Clinical-Plattformen für ein effizientes Studienmanagement und die regulatorische Berichterstattung einzuführen.

- Da Organisationen schnellere, sicherere und kostengünstigere Studien anstreben, bieten e-Clinical-Lösungen Funktionen wie Echtzeitüberwachung, risikobasiertes Site-Management und elektronische Quelldatenüberprüfung und bieten damit klare Vorteile gegenüber herkömmlichen manuellen Prozessen.

- Darüber hinaus macht die Einführung dezentraler und hybrider Studienmodelle e-Clinical-Lösungen unverzichtbar, um die Fernüberwachung von Patienten, virtuelle Besuche und die Echtzeit-Compliance-Verfolgung zu ermöglichen.

- Die Kombination aus regulatorischem Druck, technologischem Fortschritt und dem Bedarf an betrieblicher Effizienz beschleunigt die Einführung cloudbasierter, KI-gestützter und vollständig integrierter e-Clinical-Plattformen in der europäischen Pharma- und Biotechbranche.

Einschränkung/Herausforderung

Datenschutzbedenken und hohe Implementierungskosten

- Bedenken hinsichtlich des Datenschutzes von Patienten, der Einhaltung der DSGVO und der Cybersicherheitslücken digitaler Plattformen für klinische Studien stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Da e-Clinical-Lösungen den Umgang mit sensiblen Gesundheitsdaten beinhalten, müssen Unternehmen robuste Verschlüsselung, sichere Zugriffsprotokolle und regelmäßige Audits implementieren.

- So haben beispielsweise aufsehenerregende Vorfälle von Verstößen gegen Gesundheitsdaten in Europa einige Organisationen zögern lassen, ihr Studienmanagement vollständig zu digitalisieren, insbesondere bei multinationalen Studien.

- Die Berücksichtigung dieser Datenschutz- und Sicherheitsbedenken durch fortschrittliche Verschlüsselung, sichere Cloud-Speicherung und Mitarbeiterschulungen ist entscheidend für den Aufbau von Vertrauen bei Sponsoren und Aufsichtsbehörden. Darüber hinaus können die relativ hohen Anschaffungskosten hochentwickelter e-Clinical-Plattformen für kleine Biotech-Unternehmen und CROs mit begrenztem Budget ein Hindernis darstellen.

- Während skalierbare Cloud-basierte Lösungen die Hürden allmählich senken, sind Premiumfunktionen wie KI-gesteuerte prädiktive Analysen, integrierte Patientenüberwachung oder Tools zur elektronischen Patientenberichtserstellung (ePRO) oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, Compliance-Unterstützung und kosteneffiziente Plattformmodelle wird für ein nachhaltiges Wachstum des europäischen Marktes für e-Clinical-Lösungen von entscheidender Bedeutung sein.

Marktumfang für e-klinische Lösungen in Europa

Der Markt ist nach Produkt, Liefermodus, klinischer Testphase, Unternehmensgröße, Benutzergerät und Endbenutzer segmentiert.

- Nach Produkt

Der europäische Markt für eClinical-Lösungen ist produktbezogen in Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, klinische Studienmanagementsysteme (CTMS), Plattformen für klinische Analysen, medizinische Dokumentationen zur Versorgungskoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Bewertung klinischer Ergebnisse, Sicherheitslösungen, elektronische Studienstammdatensysteme, Lösungen zur Verwaltung regulatorischer Informationen und weitere segmentiert. Das Segment der klinischen Studienmanagementsysteme (CTMS) dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben von seiner Fähigkeit, komplexe Studien effizient zu planen, zu verfolgen und zu verwalten und gleichzeitig die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Pharmaunternehmen und CROs bevorzugen CTMS häufig aufgrund seiner umfassenden Studienüberwachung, des zentralisierten Datenmanagements und der Integration mit anderen eClinical-Systemen. Das Segment profitiert zudem von der zunehmenden Akzeptanz bei groß angelegten multinationalen Studien, bei denen eine robuste Workflow-Automatisierung und ein risikobasiertes Monitoring entscheidend sind.

Das Segment der klinischen Analyseplattformen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,5 % verzeichnen. Dies wird durch die steigende Nachfrage nach KI-gestützten Erkenntnissen, prädiktiven Analysen und Echtzeit-Entscheidungsunterstützung in klinischen Studien vorangetrieben. Die Fähigkeit, große Datensätze zu analysieren, Trends zu erkennen und die Studienleistung zu optimieren, macht diese Plattformen für Sponsoren, die ihre Betriebseffizienz und ihre Studienerfolgsraten verbessern möchten, äußerst attraktiv. Angesichts der zunehmenden Komplexität klinischer Studien und der enormen Datenmengen, die generiert werden, werden klinische Analyselösungen für die Verbesserung der Studienergebnisse und der Betriebseffizienz unverzichtbar.

- Nach Liefermodus

Der europäische Markt für eClinical-Lösungen ist nach Bereitstellungsart in webbasierte (On-Demand-)Lösungen, lizenzierte Enterprise-Lösungen (On-Premises) und Cloud-basierte (SaaS-)Lösungen unterteilt. Cloud-basierte (SaaS-)Lösungen hielten 2024 mit 42 % den größten Marktanteil aufgrund ihrer Skalierbarkeit, geringeren Vorlaufkosten, Fernzugriffsmöglichkeit und nahtlosen Integration in dezentrale Testabläufe. Diese Lösungen sind besonders bei CROs und mittelständischen Pharmaunternehmen beliebt, die eine schnelle Bereitstellung und flexible Abonnementmodelle wünschen.

Webbasierte (On-Demand-)Lösungen werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf den Bedarf an flexibler und kostengünstiger Implementierung sowie die zunehmende Verbreitung hybrider und dezentraler klinischer Studienmodelle in ganz Europa zurückzuführen. Diese Lösungen ermöglichen es Beteiligten wie Sponsoren, Prüfärzten und Patienten, von jedem Ort aus sicher auf Studiendaten zuzugreifen. Dies verbessert die Studieneffizienz und reduziert operative Verzögerungen.

- Nach Phase der klinischen Studie

Der europäische Markt für eClinical-Lösungen ist nach klinischen Studienphasen in Phase I, Phase II, Phase III und Phase IV unterteilt. Phase-III-Studien dominierten den Markt mit einem Anteil von 40 % im Jahr 2024, was auf ihren größeren Umfang, die komplexen Datenverwaltungsanforderungen und die strengere behördliche Kontrolle zurückzuführen ist. Effiziente eClinical-Lösungen sind in Phase-III-Studien entscheidend, um Echtzeitüberwachung, Datenqualität und die Einhaltung der EMA-Vorschriften zu gewährleisten. eClinical-Lösungen ermöglichen eine robuste Datenqualitätssicherung, die Einhaltung der EMA- und lokalen Vorschriften sowie eine optimierte Berichterstattung, die für die erfolgreiche Durchführung klinischer Studien im Spätstadium unerlässlich sind.

Es wird erwartet, dass Phase-II-Studien zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen werden. Dies ist auf die steigende Zahl von Studien im Frühstadium und die zunehmende Nutzung digitaler Plattformen für die Patientenrekrutierung, Protokolleinhaltung und Ergebnisanalyse zurückzuführen. Diese digitalen Interventionen verkürzen die Studienzyklen, verbessern die Genauigkeit und ermöglichen Sponsoren schnellere Go/No-Go-Entscheidungen für Arzneimittelentwicklungsprogramme.

- Nach Unternehmensgröße

Der europäische Markt für eClinical-Lösungen ist nach Unternehmensgröße in kleine, mittlere und große Unternehmen unterteilt. Große Unternehmen dominierten den Markt mit einem Marktanteil von 55 % im Jahr 2024 und profitierten von höheren Budgets für fortschrittliche eClinical-Plattformen, umfangreichen Studienportfolios und höheren Anforderungen an die Einhaltung gesetzlicher Vorschriften. Diese Unternehmen verfügen über die Kapazität, in integrierte, KI-gestützte, Cloud-basierte und multifunktionale Plattformen zu investieren, um die Effizienz von Studien sicherzustellen, regulatorische Standards einzuhalten und große Datenmengen zu verwalten.

Kleine und mittlere Unternehmen werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch Cloud- und SaaS-Lösungen, die die Vorlaufkosten senken und eine flexible Bereitstellung für kleinere Studien ermöglichen. Der Aufstieg von Cloud- und SaaS-Lösungen hat die Eintrittsbarrieren für KMU gesenkt und ermöglicht ihnen die Bereitstellung von eClinical-Plattformen mit minimalen Vorlaufinvestitionen, den Zugriff auf fortschrittliche Analysetools und die effiziente Durchführung dezentraler oder hybrider Studien.

- Nach Benutzergerät

Der europäische Markt für e-Clinical-Lösungen ist nach Endgeräten segmentiert und umfasst Desktop-PCs, Tablets, Handheld-PDAs, Smartphones und weitere Geräte. Desktop-Lösungen hielten im Jahr 2024 mit 45 % den größten Marktanteil. Dies ist auf ihre Zuverlässigkeit, den umfassenden Funktionsumfang und ihre Eignung für umfassende Studienmanagementaufgaben an Forschungsstandorten und in Sponsorenbüros zurückzuführen. Desktop-PCs bleiben für Aufgaben wie Protokolldesign, Studienaufbau, regulatorische Berichterstattung und erweiterte Analysen unverzichtbar.

Smartphones und Tablets werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind dezentrale Studienmodelle, Fernüberwachung, ePRO-Datenerfassung und die Notwendigkeit einer Echtzeitkommunikation zwischen Patienten, Prüfärzten und Sponsoren. Mobile eClinical-Lösungen verbessern die Patienteneinbindung, die Einhaltung von Studienprotokollen und ermöglichen schnellere Entscheidungen.

- Nach Endbenutzer

Der europäische Markt für eClinical-Lösungen ist nach Endnutzern segmentiert: Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute (CROs), Beratungsunternehmen, Medizinproduktehersteller, Krankenhäuser und akademische Forschungsinstitute. Pharma- und Biopharmaunternehmen dominierten den Markt im Jahr 2024 mit einem Marktanteil von 50 %, was auf umfangreiche klinische Studienportfolios, regulatorische Verpflichtungen und den Bedarf an robusten, integrierten eClinical-Plattformen zurückzuführen ist.

Es wird erwartet, dass Auftragsforschungsinstitute (CROs) zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen werden. Grund hierfür sind die zunehmende Auslagerung klinischer Studien, die Nachfrage nach zentralisiertem Studienmanagement und die Einführung cloudbasierter und KI-gestützter Lösungen zur Optimierung von Studieneffizienz und Kosteneffizienz. CROs setzen zunehmend auf e-Clinical-Lösungen, um Studien für mehrere Sponsoren gleichzeitig zu verwalten, Arbeitsabläufe zu optimieren und die Einhaltung europäischer Regulierungsstandards sicherzustellen.

Regionale Analyse des europäischen Marktes für e-klinische Lösungen

- Deutschland dominierte den Markt für eClinical-Lösungen mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Der Markt zeichnete sich durch eine ausgereifte Pharmaindustrie, die frühzeitige Einführung digitaler Lösungen und eine starke regulatorische Unterstützung aus. Führende Unternehmen setzten KI-gesteuerte und Cloud-basierte Plattformen für das Studienmanagement ein.

- Organisationen im Land schätzen die Effizienz, Echtzeitüberwachung und Einhaltung gesetzlicher Vorschriften, die e-Clinical-Lösungen bieten, da sie eine schnellere und genauere Verwaltung komplexer klinischer Studien an mehreren Standorten ermöglichen.

- Diese breite Akzeptanz wird durch eine fortschrittliche technologische Infrastruktur, eine hohe Konzentration von Auftragsforschungsinstituten (CROs) und wachsende Investitionen in dezentrale und hybride klinische Studien weiter unterstützt. Dadurch haben sich e-Clinical-Lösungen zur bevorzugten Wahl für pharmazeutische, biotechnologische und akademische Forschungseinrichtungen in ganz Deutschland etabliert.

Markteinblick in e-Clinical Solutions in Deutschland

Deutschland dominierte den europäischen Markt für eClinical-Lösungen mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Dies ist auf einen starken Pharma- und Biotech-Sektor, eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung cloudbasierter und KI-gesteuerter eClinical-Plattformen zurückzuführen. Deutsche Organisationen legen großen Wert auf sichere, datenschutzkonforme Lösungen und die Integration dezentraler und hybrider Studienmodelle, die sowohl klinische Studien der Phase II als auch der Phase III unterstützen. Der Schwerpunkt auf Innovation und Einhaltung gesetzlicher Vorschriften macht Deutschland weiterhin zum wichtigsten Akteur auf dem europäischen Markt.

Markteinblick für e-Clinical-Lösungen in Frankreich

Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für eClinical-Lösungen sein. Dies ist auf die zunehmende Anzahl klinischer Studien, unterstützende regulatorische Initiativen und die zunehmende Nutzung KI-gestützter Studienmanagement- und Analyseplattformen zurückzuführen. Französische Pharmaunternehmen und CROs nutzen zunehmend eClinical-Lösungen, um die Patientenrekrutierung, die Protokolleinhaltung und die Echtzeitberichterstattung zu optimieren. Der zunehmende Fokus auf Digitalisierung und datengesteuerte Entscheidungsfindung treibt das schnelle Marktwachstum in Frankreich voran.

Markteinblick in e-Clinical Solutions in Großbritannien

Der britische Markt für eClinical-Lösungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die Einführung dezentraler Studien, ein robustes Life-Science-Ökosystem und die Einhaltung der MHRA- und EMA-Vorschriften zurückzuführen. Pharmaunternehmen und CROs in Großbritannien nutzen zunehmend KI, Echtzeitanalysen und Fernüberwachung, um die Studieneffizienz zu optimieren und die Betriebskosten zu senken.

Markteinblick für e-Clinical-Lösungen in Italien

Der italienische Markt für eClinical-Lösungen wird im Prognosezeitraum stetig wachsen. Dies wird durch die Ausweitung klinischer Studien, erhöhte Investitionen in digitale Gesundheitstechnologien und die Teilnahme an multinationalen Studien vorangetrieben. Cloudbasierte Plattformen, EDC und klinische Analyselösungen steigern die Betriebseffizienz von Pharmaunternehmen, CROs und akademischen Forschungsinstituten.

Markteinblick in Spanien für e-Clinical-Lösungen

Der spanische Markt für e-Clinical-Lösungen wächst aufgrund der zunehmenden Nutzung integrierter Studienmanagement-Plattformen, KI-gestützter Analysen und der regulatorischen Betonung der Patientendatensicherheit. Der Fokus auf effiziente klinische Abläufe und grenzüberschreitende Zusammenarbeit innerhalb der EU unterstützt die Marktnachfrage, insbesondere in Phase-II- und Phase-III-Studien.

Marktanteil von e-Clinical-Lösungen in Europa

Die europäische Branche der e-Clinical Solutions wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- eClinical Solutions LLC (USA)

- Oracle Corporation (USA)

- Anju Software, Inc. (USA)

- Castor EDC (Niederlande)

- Signant Health (USA)

- Dassault Systèmes SE (Frankreich)

- Medidata Solutions, Inc. (USA)

- Parexel International (MA) Corporation (USA)

- IQVIA (USA)

- Veeva Systems (USA)

- RealTime Software Solutions, LLC (USA)

- Bioclinica (USA)

- CRF Health (USA)

- eClinicalWorks (USA)

- Maxisit (Deutschland)

- Clario (USA)

- Fountainyn (USA)

- ICON plc (Irland)

- Medrio (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für e-klinische Lösungen?

- Im April 2025 kündigte Veeva Systems die Veröffentlichung seines neuen Veeva SiteVault CTMS an, eines speziell für Forschungsstandorte entwickelten klinischen Studienmanagementsystems. Die Erstveröffentlichung ist für August 2025 geplant. Diese Entwicklung ist bedeutsam, da sie Forschungsstandorten ein dediziertes, integriertes System zur Verwaltung von Studien bietet, standortspezifische Arbeitsabläufe optimiert und die Zusammenarbeit mit Sponsoren verbessert.

- Im Dezember 2024 gab eClinical Solutions eine neue Zusammenarbeit mit Snowflake, einem KI-Daten-Cloud-Unternehmen, bekannt. Die Partnerschaft ermöglicht eine bidirektionale Integration zwischen der elluminate Clinical Data Cloud von eClinical und der Snowflake-Plattform. Ziel dieser Zusammenarbeit ist es, den Datenaustausch für Life-Science-Unternehmen zu optimieren und ihnen zu helfen, das wachsende Volumen komplexer klinischer Studiendaten effizienter zu verwalten und zu analysieren. Die Partnerschaft unterstreicht den zunehmenden Fokus auf die Schaffung nahtloser Datenökosysteme über verschiedene Plattformen hinweg.

- Im September 2024 gab eClinical Solutions, ein führender Anbieter digitaler klinischer Software und Dienstleistungen, eine Mehrheitsbeteiligung der privaten Investmentfirma GI Partners bekannt. Dieser strategische Schritt soll das Wachstum des Unternehmens beschleunigen und seine KI-gestützten Datenprodukte und biometrischen Dienste verbessern. Diese Investition unterstreicht einen breiteren Branchentrend: Private-Equity-Firmen investieren massiv in Unternehmen der e-klinischen Technologie, um von der wachsenden Nachfrage nach datengesteuerten, effizienten klinischen Studien zu profitieren.

- Im Juni 2024 kündigte Medidata, ein Unternehmen von Dassault Systèmes, die Einführung seines Clinical Data Studio an. Diese neue KI-gestützte Softwareplattform optimiert das Datenmanagement klinischer Studien. Durch den Einsatz von KI und Automatisierung zentralisiert das Studio Studiendaten aus verschiedenen Quellen und trägt so dazu bei, Prüfzyklen um bis zu 80 % zu verkürzen und die Datenqualität zu verbessern. Diese Einführung ist ein wichtiger Schritt in der Branche, KI zur Modernisierung und Beschleunigung datenbezogener Prozesse in klinischen Studien einzusetzen.

- Im Februar 2021 stellte eClinical Solutions das elluminate CTMS vor, eine Cloud-basierte Plattform zur Beschleunigung der Arzneimittelentwicklung durch die Optimierung klinischer Studienprozesse. Das System bietet Echtzeit-Datenzugriff, erweiterte Analysen und eine verbesserte Zusammenarbeit zwischen klinischen Teams.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.