Europe Electric Enclosure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

4.41 Billion

2025

2033

USD

2.50 Billion

USD

4.41 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.41 Billion | |

| % | |

|

Europa Elektrogehäusemarktsegmentierung nach Material/Produktart (Non Metallic, Metallic), Montageart (Wall Mounted, Free Standing, Underground), Nutzung (Indoor, Outdoor), Anwendung (Dust Tight, Hazardous Equipment, Drip Tight, Flame Explosion), Design (Standard, Custom), Formfaktor (Compact Electric Enclosures, Free Size Electric Enclosure, Small Enclosures & Distribution)

Was ist die europäische Elektrizitätsversorgungsmarktgröße und -wachstumsrate

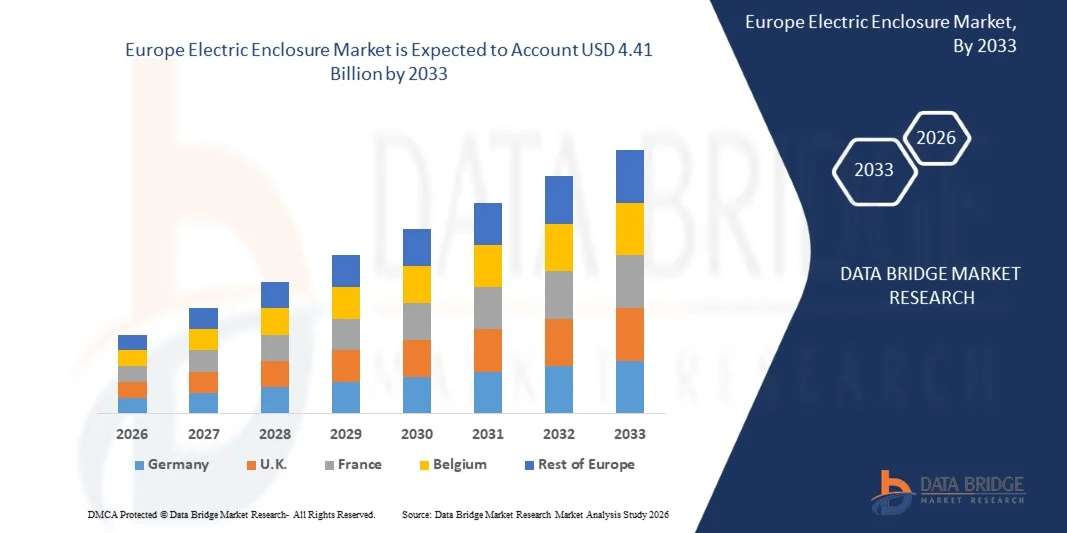

- Nach der Data Bridge Market Research Analysis wurde die Größe des European Electric Enclosure Market vonUSD 2,50 Milliarden in 2025und wird voraussichtlich erreichenUSD 4.41 Milliarden von 2033, beiCAGR von 7,4%während des Prognosezeitraums

- Elektrogehäuse ist ein Schrank für elektrische Bauteile, in denen elektrische oder elektronische Geräte wie Schalter, Knöpfe und Display montiert werden. Es dient zur Sicherung von Inhalten in rauer Umgebung und schützt Menschen vor Elektroschocks oder Explosion.

Marktgröße und Prognose

- Europa Marktwert (2025):USD 2,50 Milliarden

- Voraussichtlicher Marktwert (2033):USD 4.41 Milliarden

- Wettervorhersage CAGR (2026–2033): 7.4%

Europa Electric Enclosure Market Analysis

- Der European Electric Enclosure Market zeigt ein stabiles Wachstum, das durch den zunehmenden Ausbau der industriellen Automatisierungs-, Stromverteilungs- und erneuerbaren Energieprojekte in der gesamten Region vorangetrieben wird.

- Steigende Investitionen in intelligente Fertigungs-, energieeffiziente elektrische Systeme und industrielle Sicherheitsstandards erhöhen die Nachfrage nach elektrischen Gehäusen, die zum Schutz elektrischer und elektronischer Bauteile vor Umweltgefahren, Staub, Feuchtigkeit und Korrosion verwendet werden. Die Nachfrage ist besonders stark in Branchen wie Stromerzeugung, Öl & Gas, Automotive, Transport, Lebensmittel & Getränke und Rechenzentren, wo ein zuverlässiger Schutz von elektrischen Systemen für die betriebliche Effizienz und Sicherheit am Arbeitsplatz unerlässlich ist.

- Deutschland wird voraussichtlich den Marktanteil von 17,6% im Jahr 2025 dominieren, technologische Weiterentwicklungen und Produktinnovation spielen eine wichtige Rolle bei der Gestaltung der Marktlandschaft, wobei sich die Hersteller zunehmend auf leichte, korrosionsbeständige und modulare Gehäuselösungen konzentrieren.

- U.K. wird erwartet, dass das schnellste Wachstum während der Prognosezeit CAGR 9,4%, angetrieben durch die wachsende Annahme von Edelstahl, Aluminium und nichtmetallischen Gehäusen verbessert Haltbarkeit und Leistung in rauen industriellen Umgebungen. Darüber hinaus verbessert die Integration von intelligenten Überwachungssystemen, Wärmemanagementtechnologien und IoT-fähigen Gehäuselösungen den Geräteschutz und die Betriebssicherheit.

- Das Segment Non Metallic wird voraussichtlich den größten Marktanteil von 63,5% im Jahr 2025 halten und erwartet, dass das schnellste Wachstum während der Prognosezeit CAGR, aufgrund seiner überlegenen Korrosionsbeständigkeit, leichten Eigenschaften, Haltbarkeit und steigenden Eignung für raue industrielle und Outdoor-Umgebungen zeigen.

Report Scope und Europe Electric Enclosure Market Segmente

|

Attribute |

Europa ElektrogehäuseMarktschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Material/Produktart:Metallic, Metallic ·Durch Montageart:Wand montiert, frei stehend, Untergrund ·Von der Nutzung:Innen, Außen ·Durch Anwendung:Dust Tight, gefährliche Ausrüstung, Drip Tight, Flamme Explosion ·Von Design:Standard, benutzerdefinierte ·Nach Formfaktor:Kompakte elektrische Gehäuse, Freie Größe elektrische Gehäuse, kleine Gehäuse ·Von Vertical:Stromerzeugung und -verteilung, Öl & Gas, Medizin, Lebensmittel & Getränke, Metall & Bergbau, Transport, Pulp & Papier |

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Schlüsseltrend im europäischen Elektrogehäusemarkt

„Rapid Industrialization and Infrastructure Development In Emerging European Economs“

- Eine rasche Industrialisierung und Infrastrukturentwicklung in den Schwellenländern Europas ist eine zentrale Chance im europäischen Elektrizitätsmarkt. Länder in Osteuropa und Mitteleuropa investieren zunehmend in industrielle Expansion, Verkehrsinfrastruktur, Produktionsanlagen, Versorgungsmodernisierung und gewerbliche Bauprojekte, um das Wirtschaftswachstum und die industrielle Wettbewerbsfähigkeit zu stärken.

- Elektrische Gehäuse sind wesentliche Komponenten, die zum Schutz von elektrischen Systemen, Bedienfeldern, Automatisierungsgeräten und Stromverteilungsnetzen vor Umweltbelastung, Betriebsgefahren, Korrosion, Feuchtigkeit und industrieller Verunreinigungen verwendet werden.

- Im Januar 2026 betonte die Europäische Kommission zunehmende Infrastrukturmodernisierung und Investitionen in die industrielle Entwicklung in Schwelleneuropa, um das regionale Wirtschaftswachstum und die industrielle Wettbewerbsfähigkeit zu stärken.

- Im September 2025 verzeichnete Eurostat ein kontinuierliches Wachstum der Produktionsproduktion und der industriellen Bautätigkeit in den ost- und mitteleuropäischen Ländern.

- Im März 2025 kündigte die Europäische Investitionsbank finanzielle Unterstützung für Infrastrukturausbau, industrielle Modernisierung und Verbesserungsprojekte in Entwicklungsregionen in Europa an.

Europe Electric Enclosure Market Dynamics

Fahrer

Steigerung der Expansion und Modernisierung der Stromübertragung und Verteilungsinfrastruktur in Europa

- zunehmende Expansion und ModernisierungLeistungsübertragungund die Verteilungsinfrastruktur in ganz Europa ist ein wichtiger Treiber für den europäischen Elektrizitätsmarkt. Regierungen, Energieversorger und Industriebetreiber in der gesamten Region investieren maßgeblich in die Modernisierung alter elektrischer Netze, die Stärkung der grenzüberschreitenden Stromverbindung und die Erweiterung von Hochspannungsübertragungssystemen, um steigende Stromnachfrage und Energiewendeziele zu erreichen.

- Im November 2025 berichtete die Europäische Kommission, dass wesentliche Investitionen auf die Modernisierung und Erweiterung der europäischen Stromnetze ausgerichtet sind, um die zunehmende Elektrifizierung, das industrielle Wachstum und die Integration erneuerbarer Energien in den Mitgliedstaaten zu unterstützen.

- Im März 2025 erklärte die Internationale Energieagentur, dass Europa weiterhin Investitionen in die Modernisierung von Übertragungs- und Verteilerinfrastrukturen zur Verbesserung der Netzsicherheit, der betrieblichen Effizienz und der langfristigen Energiesicherheit beschleunigt, was die Nachfrage nachElektrogehäuseVerwendung in Umspannwerken, Stromkontrollsystemen und Anwendungen für den Schutz der Versorgungsinfrastruktur in ganz Europa.

- Im Februar 2026 meldete Siemens Energy zunehmende Investitionen in hochspannungsübertragende Infrastruktur- und Netzautomatisierungsprojekte in ganz Europa, unterstützte das Wachstum von Elektrogehäuseanlagen in Versorgungsanwendungen und schaffte einen erheblichen Bedarf an fortschrittlichen Gehäusesystemen, die empfindliche Elektro- und Automatisierungsgeräte unter komplexen Betriebsbedingungen schützen können.

- Die zunehmende Erweiterung und Modernisierung der Übertragungs- und Verteilerinfrastruktur in ganz Europa verstärkt die Nachfrage nach fortschrittlichen Elektrogehäusesystemen deutlich. Steigende Investitionen in intelligente Netze, Unterstationen, industrielle Elektrifizierung und grenzüberschreitende Stromkonnektivitätsprojekte beschleunigen den Einsatz von geschützten elektrischen Systemen in betriebswirtschaftlichen und industriellen Anwendungen.

Zurückhaltung/Challenge

Hohe technische Komplexität in Verbindung mit Gehäuse Design, Anpassung und System Integratio

- Der European Electric Enclosure Market stellt aufgrund der hohen technischen Komplexität, die mit Gehäusedesign, Anpassung und Integration in modernen elektrischen Infrastruktursystemen verbunden ist, eine große Herausforderung dar. Elektrogehäuse für industrielle Automatisierung, Erneuerbare Energien, intelligente Netze, Transportsysteme und Versorgungsnetze sind erforderlich, um hochspezifische betriebliche, ökologische und Sicherheitsanforderungen zu erfüllen.

- Die Hersteller müssen Gehäusesysteme entwickeln, die empfindliche elektrische und elektronische Geräte vor Feuchtigkeit, Korrosion, Staub, Vibration, elektromagnetischen Störungen und Temperaturschwankungen schützen können und gleichzeitig die Betriebseffizienz und die Einhaltung der Vorschriften gewährleisten. Der zunehmende Einsatz von digitalen Umspannwerken, intelligenten Fertigungssystemen und intelligenten Stromverteilungstechnologien erhöht die Nachfrage nach hochindividuellen und technologisch fortschrittlichen Gehäuselösungen.

- Im Januar 2026 hob die Europäische Kommission zunehmende technische Anforderungen an die Modernisierung der elektrischen Infrastruktur und den Einsatz fortschrittlicher digitaler Energiesysteme in ganz Europa hervor, was die Komplexität in der Konstruktion, Anpassung und Integration von Elektrogehäusesystemen in betriebswirtschaftliche und industrielle Anwendungen erhöht.

- Im September 2025 stellte die Internationale Energieagentur fest, dass die Integration von Smart-Grid-Technologien und erneuerbaren Energiesystemen die technische Komplexität innerhalb von Strominfrastrukturprojekten erhöht und damit Herausforderungen für Hersteller bei der Entwicklung fortschrittlicher Gehäusesysteme geschaffen werden, die mit digital integrierten Stromnetzen kompatibel sind.

- Die hohe technische Komplexität, die mit Gehäusedesign, Anpassung und Integration verbunden ist, bleibt weiterhin eine große Herausforderung für den European Electric Enclosure Market. Der zunehmende Einsatz von Smart Grids, industriellen Automatisierungssystemen, erneuerbaren Energieinfrastrukturen und digitalen Stromverteilungstechnologien erhöht die Nachfrage nach fortschrittlichen Gehäusesystemen, die strenge betriebliche und regulatorische Anforderungen erfüllen können.

Europa Electric Enclosure Market Scope

Der European Electric Enclosure Market wird in sieben bemerkenswerte Segmente unterteilt, die auf der Basis von Material/Produktart, Montageart, Verwendung, Anwendung, Design, Formfaktor und vertikal basieren.

- vonMaterial/Produkttyp

Auf Basis des Material-Produkt-Typs wird der European Electric Enclosure Market in metallische Gehäuse und nichtmetallische Gehäuse segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Nichtmetallgehäuse aufgrund seiner überlegenen Korrosionsbeständigkeit, Leichtbaueigenschaften, Haltbarkeit und steigender Eignung für raue Industrie- und Außenumgebungen den Marktanteil von 63,7% dominiert.

Das Segment Metallgehäuse wird mit einem 7,8% CAGR während der Prognosezeit aufgrund seiner hohen mechanischen Festigkeit, verbesserten Schutzfähigkeiten und umfangreichen Einsatz in schweren industriellen und gefährlichen Anwendungen wachsen.

- vonMontageart

Auf Basis der Montageart wird der European Electric Enclosure Market in Wandgehäuse, freistehende Gehäuse und unterirdische elektrische Gehäuse segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Wandgehäuse aufgrund seiner umfangreichen Nutzung in Industrie- und Gewerbeanlagen, einfacher Installation, kompakter Bauweise und Eignung für Innen- und Außenanwendungen den Marktanteil 61,1% dominiert.

Das unterirdische Elektrogehäusesegment wird mit den 7,8% CAGR während der Vorausschätzungsperiode aufgrund der zunehmenden Investitionen in die unterirdische Stromverteilungsinfrastruktur und intelligente Stadtentwicklungsprojekte wachsen.

- vonVerwendung

Auf der Grundlage der Nutzung wird der European Electric Enclosure Market in Innen- und Außenbereichen segmentiert. Im Jahr 2026 wird erwartet, dass das Indoor-Segment aufgrund der zunehmenden Installation von elektrischen Steuersystemen, Schaltanlagen und variablen Frequenzantrieben in industriellen Fertigungsanlagen und kommerzieller Infrastruktur den Marktanteil von 67,9% dominiert.

Das Outdoor-Segment wird mit den 7,6% CAGR während der Prognosezeit aufgrund der zunehmenden Investitionen in erneuerbare Energieprojekte, Versorgungsinfrastruktur und Außen-Telekommunikationsanlagen wachsen.

- vonAnwendungsbereich

Auf der Grundlage der Anwendung wird der European Electric Enclosure Market in staubdichte, gefährliche Geräte, tropfendicht, flammen-/explosionssicher und andere segmentiert. Im Jahr 2026 wird das staubdichte Segment aufgrund der steigenden Anforderungen an Staub-, Schmutz- und Luftpartikelschutz in Industrie- und Fertigungsumgebungen voraussichtlich den Marktanteil von 42,5% dominieren.

Das flammen-explosion-Proof-Segment wird mit dem 7,5 % CAGR während der Prognosezeit aufgrund steigender Sicherheitsvorschriften und steigender Übernahme in Öl- und Gas-, Chemie- und gefährlichen Industrieanlagen wachsen.

- vonDesign

Auf Basis des Designs wird der European Electric Enclosure Market in Standard und Custom segmentiert. Im Jahr 2026 wird erwartet, dass das Standardsegment aufgrund seiner Wirtschaftlichkeit, der breiten Verfügbarkeit, des vereinfachten Installationsprozesses und der zunehmenden Vorliebe in mehreren industriellen Anwendungen den Marktanteil von 65,3% dominiert.

Das benutzerdefinierte Segment wird mit dem 7,9% CAGR während der Prognosezeit aufgrund der steigenden Nachfrage nach anwendungsspezifischen Gehäuselösungen, die auf komplexe industrielle und Automatisierungsanforderungen zugeschnitten sind, wachsen.

- vonFormfaktor

Auf der Grundlage des Formfaktors wird der European Electric Enclosure Market in kompakte elektrische Gehäuse, freie elektrische Gehäuse und kleine Gehäuse segmentiert. Im Jahr 2026 wird erwartet, dass das Segment kompakte elektrische Gehäuse aufgrund seiner hohen Auslastung in industriellen Automatisierungs-, Energie- und Infrastrukturanwendungen, die platzsparende Gehäuselösungen erfordern, den Marktanteil von 55,9% dominiert.

Das benutzerdefinierte Segment wird mit dem 7,9% CAGR während der Prognosezeit aufgrund der steigenden Nachfrage nach anwendungsspezifischen Gehäuselösungen, die auf komplexe industrielle und Automatisierungsanforderungen zugeschnitten sind, wachsen.

- vonvertikal

Auf der Grundlage der Vertikalen wird der europäische Elektrogehäusemarkt in Stromerzeugung und -verteilung, Öl und Gas, Medizin, Lebensmittel und Getränke, Metalle und Bergbau, Transport, Zellstoff und Papier und andere segmentiert. Im Jahr 2026 soll das Segment Stromerzeugung und -verteilung aufgrund der steigenden Nachfrage nach elektrischen Sicherheitssystemen, Netzmodernisierungsprojekten und der Erweiterung der erneuerbaren Energieinfrastruktur in ganz Europa den Marktanteil von 34,2% dominieren.

Das Transportsegment wird mit den 8,0% CAGR während der Prognosezeit aufgrund steigender Elektrifizierungsinitiativen, der Erweiterung der Eisenbahninfrastruktur und des Ausbaus intelligenter Verkehrssysteme wachsen.

Regionale Analyse des Marktes für Elektrizität

Deutschland dominiert den Elektrizitätsversorgungsmarkt mit dem größten Umsatzanteil von 17,7% im Jahr 2026, angetrieben durch den starken industriellen Automatisierungssektor, fortschrittliche Fertigungsinfrastruktur und wachsende Investitionen in erneuerbare Energien und Smart Grid-Projekte. Die zunehmende Nachfrage nach zuverlässigen Schutzsystemen in Fahrzeugen, Maschinen, Stromverteilung und Industrieanlagen unterstützt weiterhin das Marktwachstum. Darüber hinaus beschleunigen die Präsenz führender Gehäusehersteller und die steigende Übernahme von Industrie 4.0-Technologien die Nachfrage nach Elektrogehäusen im ganzen Land.

Frankreich Elektrogehäusemarkt Insight

Der Markt für Elektrogehäuse in Frankreich nahm im Jahr 2026 einen beträchtlichen Anteil an den europäischen Stromeinnahmen ein, unterstützt durch Investitionen in die Energieinfrastruktur, die industrielle Modernisierung und die kommerzielle Bautätigkeit. Die zunehmende Bereitstellung von elektrischen Sicherheitssystemen, die zunehmende Automatisierung in der gesamten Fertigungsindustrie und die zunehmende Nutzung erneuerbarer Energieanlagen treiben die Nachfrage nach Gehäusen. Darüber hinaus tragen strenge elektrische Sicherheitsvorschriften und die zunehmende Einführung kompakter und korrosionsbeständiger Gehäusesysteme zur nachhaltigen Markterweiterung in Frankreich bei.

U.K. Elektrizitätsmarkt Insight

Der U.K. Electric Enclosure-Markt wird durch steigende Investitionen in Rechenzentren, Transportinfrastruktur und industrielle Automatisierungsprojekte stetig wachsen. Der zunehmende Fokus auf elektrische Sicherheit, die Erweiterung erneuerbarer Energieanlagen und die Modernisierung von Stromverteilungsnetzen erhöhen die Nachfrage nach elektrischen Gehäusen deutlich. Darüber hinaus unterstützt der wachsende Bedarf an wetterfesten und langlebigen Gehäusesystemen in rauen Industrieumgebungen weiterhin das Marktwachstum im ganzen Land.

Deutschland Elektrogehäusemarkt Einblick

Der deutsche Elektrogehäusemarkt wird von einer starken industriellen Automatisierung, einer Erweiterung der erneuerbaren Energieinfrastruktur und steigenden Investitionen in die intelligente Fertigung angetrieben. Der Fokus des Landes auf Industrie 4.0, Elektrofahrzeugproduktion und fortschrittliche Stromverteilungssysteme erhöht die Nachfrage nach langlebigen, hochsicheren Gehäusen in Fabriken, Versorgungsunternehmen und Transportanwendungen.

Frankreich Elektrogehäusemarkt Insight

Frankreichs Elektrogehäusemarkt wird durch den Ausbau der erneuerbaren Energien, die Modernisierung der elektrischen Infrastruktur und die zunehmende Einführung industrieller Automatisierungssysteme unterstützt. Die steigenden Investitionen in intelligente Netze, Bahntransporte und energieeffiziente Fertigungsanlagen erhöhen die Nachfrage nach korrosionsbeständigen und wetterfesten Gehäusen in den Bereichen Gewerbe, Industrie und Gebrauchsgüter.

Aktiengesellschaft

Der Electric Enclosure Market wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Rittal GmbH & Co. KG (Deutschland)

- ABB Ltd. (Schweiz)

- Eaton Corporation plc (Irland)

- Legrand SA (Frankreich)

- Schneider Electric SE (Frankreich)

- nVent Electric plc (U.K.)

- Emerson Electric Co. (USA)

- Hubbell Incorporated (USA)

- Phoenix Mecano AG (Schweiz)

- Hager Group (Deutschland)

- GEWISS S.p.A. (Italien)

- Leviton Manufacturing Co., Inc. (USA)

- GE Vernova Inc. (USA)

- Omega Engineering, Inc. (USA)

- Fibox Oy Ab (Finnland)

- Adalet (USA)

- Socomec Group (Frankreich)

- Deltron Enclosures (Australien)

- Eldon Holding AB (Schweden)

- Hammond Manufacturing Ltd. (Kanada)

- Ensto Group (Finnland)

- Adalet Global (USA)

- Fibox Group (Finnland)

Aktuelle Entwicklungen in Europa Elektrogehäusemarkt

- Im August 2024 betonte Schneider Electric, dass die Modernisierung von alternden Verteilernetzen und industriellen elektrischen Systemen die Installation von langlebigen und wetterbeständigen Gehäuselösungen beschleunigt und damit das Marktwachstum durch die zunehmende Nachfrage nach moderner elektrischer Schutzinfrastruktur in ganz Europa unterstützt.

- Im Februar 2026 meldete Siemens Energy zunehmende Investitionen in hochspannungsübertragende Infrastruktur- und Netzautomatisierungsprojekte in ganz Europa, unterstützte das Wachstum von Elektrogehäuseanlagen in Versorgungsanwendungen und schaffte einen erheblichen Bedarf an fortschrittlichen Gehäusesystemen, die empfindliche Elektro- und Automatisierungsgeräte unter komplexen Betriebsbedingungen schützen können.

- Im Mai 2025 stellte Hitachi Energy fest, dass der zunehmende Einsatz von intelligenten Unterstationen und digitalen Strominfrastrukturen in ganz Europa die Nachfrage nach fortschrittlichen Gehäusesystemen zur Unterstützung der elektrischen Sicherheit und der Betriebssicherheit erhöht, was die Einführung von technologisch fortschrittlichen und maßgeschneiderten Elektrogehäuseprodukten in betriebswirtschaftlichen Anwendungen beschleunigt.

- Im Mai 2025 betonte ABB die steigende Nachfrage nach wetterfesten und korrosionsbeständigen elektrischen Gehäusen über erneuerbare Energieanlagen einschließlich Wind- und Solaranlagen, die durch die zunehmende Einführung spezialisierter Gehäusesysteme für Anwendungen im Außen- und Nutzfahrzeugbereich das Marktwachstum unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK EUROPAS ELECTRIC ENCLOSURE MARKT

1.4 KURZ UND PREISE:

1.5 LIMITATION

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 DBMR VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 MATERIAL/PRODUKT TYPE TIMELINE CURVE

2.1 MARKT ANWENDUNGSBEREICH

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 ÜBERBLICK

4.1.2 DAS NEUE ENTRANZÖSEN – WIEDERUNG

4.1.3 BARGAINING POWER OF SUPPLIERS – LOW TO MODERATE

4.1.4 BARGAINING POWER to HIGH

4.1.5 VERTRAG DER SÜBSTITUTEN – LOW

4.1.6 WETTBEWERBSRECHT – HIGH

4.1.7 SCHLUSSFOLGERUNG

4.2 RAW MATERIAL/PRODUKTE

4.2.1 METALLISCHE RAW MATERIAL/PRODUKT TYPEN

4.2.2 CARBON STAHL

4.2.3 STAINESS-Stahl

4.2.4 ALUMINIERUNG

4.2.5 NICHTMETALLISCHE RAW MATERIAL/PRODUKT TYPEN

4.2.6 POLYCARBONAT

4.2.7 ABS (ACRYLONITRILE BUTADIENE STYRENE)

4.2.8 FIBERGLASS-REINFORCED POLYESTER (FRP/GRP)

4.2.9 KEY MARKET TRENDS: RAW MATERIAL/PRODUKT TYPES in EUROPE ELECTRIC ENCLOSURE MARKET

4.2.10 RISING ADOPTION DER NICHTMETALLISCHEN UND COMPOSITE MATERIAL/PRODUKT-TYPEN

4.2.11 INKREISENDEMAND FÜR ENTWICKLUNGSERGEBNISSE

4.2.12 WEITERBILDUNG FÜR RECYCLABLE UND NACHHALTIGE MATERIAL/PRODUKTE TYPe

4.2.13 VOLATILITÄT IN STAHL UND ALUMINUMPREISE

4.2.14 AUSGABE DER RENEWBARE ENERGIE UND SMART INFRASTRUKTURPROJEKTE

4.2.15 SHIFT TOWARD LIGHTWEIGHT ENCLOSURE SOLUTIONS

4.2.16 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN MATERIAL/PRODUKT TYPE ENGINEERING

4.2.17 SCHLUSSFOLGERUNG

4.3 VERBRAUCHERPREISUNG

4.3.1 INDUSTRIELLE Automatisierung

4.3.2 UTILITY & POWER INFRASTRUCTURE OPERATOREN

4.3.3 COMMERCIAL & BAUGEWERBE

4.3.4 OEM und MACHINERY

4.3.5 BUDGET-SENSITIVE SMALL UNTERNEHMEN

4.3.6 VORSCHRIFTEN INFRASTRUKTUR

4.3.7 SCHLUSSFOLGERUNG

4.4 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.4.1 IOT-ENABLED SMART ENCLOSURES (REAL-TIME MONITOR + CLOUD CONNECTIVITY)

4.4.2 SMART THERMAL MANAGEMENT SYSTEME (ENERGY-OPTIMIZED COOLING)

4.4.3 VERBESSERUNGSVERFAHREN (PREDICTIVE HAUPTSYSTEME)

4.4.4 INDUSTRIELLE INTERFACES UND PROTOKOLLSTANDARDISIERUNG

4.4.5 MODULAR & SYSTEM-BASED ENCLOSURE ENGINEERING

4.4.6 NACHHALTIGE MATERIAL/PRODUKT-TYPES & ECODESIGN ENGINEERING

4.4.7 EDGE COMPUTTER & MICRO DATA CENTER INTEGRATION

4.5 VALUE ANALYSE

4.5.1 FORSCHUNG UND ENTWICKLUNG

4.5.2 RAW MATERIAL/PRODUKT TYPE SUPPLIERS (UPSTREAM)

4.5.3 COMPONENT & SUBSYSTEM

4.5.4 ELECTRIC ENCLOSURE MANUFACTURS

4.5.5 SYSTEM INTEGRATOREN & OEMs

4.5.6 VERTEILUNG & CHANNEL PARTNERLÄNDER

4.5.7 END INDUSTRIE

4.5.8 SERVICE & LEBENSMITTEL (AFTERMARKET)

4.6 PATENT ANALYSE

4.6.1 EP4531508A1 (SCHNEIDER ELECTRIC – MICRO DATA CENTER / POWER DISTRIBUTION ENCLOSURE SYSTEM)

4.6.2 TECHNISCHE ZUSAMMENFASSUNG

4.6.3 INNOVATIONSRECHTE

4.6.4 TECHNISCHE EFFEKTE / ADVANTAGE

4.6.5 STRATEGISCHE EINFUHRUNG (MARKET VIEW)

4.6.6 PATENT 2: EP4485721A1 (ABB SCHWEIZ AG – PRESSURIZED METAL ELECTRICAL ENCLOSURE SYSTEM)

4.6.7 TECHNISCHE ZUSAMMENFASSUNG

4.6.8 INNOVATIONSRECHTE

4.6.9 TECHNISCHE EFFEKTE / ADVANTAGE

STRATEGISCHE EINFUHR

4.6.11 KEY PATENT TRENDS IN EUROPE ELECTRIC ENCLOSURE MARKET

4.6.12 SHIFT TOWARD SMART UND IOT-ENABLED ENCLOSURES

4.6.13 STRONG GROWTH IN MODULAR UND KONFIGURable ENCLOSURE DESIGNS

4.6.14 ZUSAMMENFASSUNG UND HIGH-DENITY DESIGN

4.6.15 RISIKO ZUR NACHHALTIGE UND ECO-DEdizierte ENCLOSURES

4.6.16 INCREASED PATENTEN IN SAFETY, IP PROTECTION UND HARSH-ENVIRONMENT SYSTEME

4.6.17 INTEGRATION DER DIGITALIZIERUNG UND INDUSTRIE 4.0 ECOSYSTEME

4.7 PROFIT MARKT SCENARIO

4.7.1 MARGIN DRIVERS IN EUROPA

4.7.2 MARKTPRESSURE FAKTOREN

4.7.3 LEBENSMITTEL AUS ELEKTRISCHE EQUIPMENTINDUSTRIE

4.8 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.8.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.8.2 GEMEINSAME AUSGABEN

4.8.3 MERGER UND QUISITIONEN

4.8.4 LIZENZ UND PARTNERSCHAFT

4.8.5 TECHNOLOGIE SAMMLUNGEN

STRATEGISCHE ENTWICKLUNGEN

ENTWICKLUNG DER ERZEUGNISSE

4.8.8 STAGE DER ENTWICKLUNG

4.8.9 TIMELINE UND MILESTONES

4.8.10 INNOVATIONSSTRATEGIEN UND METHODIK

4.8.11 RISIKOBEWERTUNG UND MITIGUNG

4.8.12 AUSBAU

4.9 PRICING ANALYSE

4.1 WICHTIGSTEN ANALYSE

4.10.1 ÜBERBLICK:

4.10.2 RAW MATERIAL/PRODUKT TYPE SUPPLIERS:

4.10.3 COMPONENT & SUBSYSTEM SUPPLIERS:

ELECTRIC ENCLOSURE MANUFACTURERS (OEM):

4.10.5 VERTEILUNG CHANNELS:

4.10.6 SYSTEM INTEGRATOREN & PANEL BUILDER:

4.10.7 END-USE INDUSTRIES:

4.10.8 SCHLUSSFOLGERUNG:

4.11 INDUSTRIE ECOSYSTEM ANALYSE

4.11.1 VERWALTUNGSGRUPPEN

4.11.2 SMALL & MEDIUM SIZE COMPANEN

4.11.3 END ÄNDER

4.12 AUSBILDUNG DER WAREN AN LIEBEHANDLUNG, GEOGRAPHISCHE FOOTPRINT & STRUKTURALSCHUTZ UND ADAPTIVE STRATEGIEN

4.12.1 IMPACT von WAR ON SUPPLY CHAIN

4.12.2 RAW MATERIAL/PRODUKT TYPE SUPPOCK

4.12.3 ENERGIE RISIKO UND ENTWICKLUNG COST-ESZAHLUNG

4.12.4 LOGISTICS UND TRANSPORTATION DISRUPTIONEN

4.12.5 DISRUPTION DER INDUSTRIE-ELECTRONICS & AUTOMATION COMPONENTEN

4.12.6 WICHTIGSTEN WICHTIGSTEN FRAGUNG UND ZUSAMMENFASSUNG

4.12.7 TRACEABILITÄT UND SICHERHEIT

4.12.8 SHIFT VON LEAN SUPPLY CHAINs to RESILIENT SUPPLY CHAINs

4.12.9 TRACEABILITY UND COMPLIANCE CHALLENGES

4.12.10 GEOGRAPHISCHE VERÄNDERUNGEN

4.12.11 REDUCED DEPENDENCE ON EASTERN SUPPLY CORRIDORs

4.12.12 REGIONALISIERUNG DER MANUFACTURING

4.12.13 SHIFT TOWARD ‚FRIENDSHORING‘ UND ‚CHINA+1‘ STRATEGIEN

4.12.14 EXPANSION AROUND RENEWABLE ENERGIE CORRIDOR

4.12.15 STRUKTURELLES ZUM MARKT

4.12.16 SHIFT DER GLOBALIZIERTEN UMWELT

4.12.17 REINDUSTRIALISIERUNG UND STRATEGISCHE AUTONOMIE IN EUROPA

4.12.18 DEFENSE, ENERGIE SICHERHEIT UND INFRASTRUKTURLED DEMAND SHIFT

4.12.19 SUPPLY CHAIN RECONFIGURATION UND REGIONALISIERUNG DER PRODUKTION

4.12.20 INDUSTRIELLE POLITIK GEGENÜBERSCHUTZISM UND RECHTLICHER ANFORDERUNGEN

4.12.21 WERTE WICHTIGSTEN BEIHILFEN UND INDUSTRIE SPEZIALISIERUNG

4.12.22 ZAHLUNGSSTRATEGIEN

4.12.23 SUPPLIER DIVERSIFICK

4.12.24 NÄHRLICHE ERWÄGUNG UND LOCALER VERARBEITUNG

4.12.25 STRATEGISCHE INVENTION UND BUFFER STOCK MANAGEMENT

4.12.26 DIGITAL SUPPLY CHAIN VISIBILITY UND RISK MONITOREN

4.12.27 MATERIAL/PRODUKT TYPE INNOVATION UND ERZEUGNISSE

4.12.28 FOCUS ÜBER HIGH-GROWTH UND RESILIENTEND MARKEITEN

4.13 VALUE ANALYSE

4.13.1 FORSCHUNG UND ENTWICKLUNG

4.13.2 RAW MATERIAL/PRODUKT TYPE SUPPLIERS (UPSTREAM)

4.13.3 COMPONENT & SUBSYSTEM SUPPLITER

4.13.4 ELECTRIC ENCLOSURE MANUFACTURERS

4.13.5 SYSTEM INTEGRATOREN & OEMs

4.13.6 VERTEILUNG & CHANNEL PARTNERLÄNDER

4.13.7 END ÄNDER

4.13.8 DIENSTLEISTUNG & LEBENSMITTEL (AFTERMARKET)

4.14 SICHERHEIT

4.14.1 DIRECT SALES CHANNELANALYSIS

4.14.2 INDIREKT SALE CHANNELANALYSE

5 TARIFFE UND IMPACT IM MARKT

5.1 URRENT TARIFF RATE(S) IN TOP-5 LÄNDERN

5.2 OUTLOOK: LOCALPRODUKTION V/S IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RAW MATERIAL/PRODUKT-VERFAHREN

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREISVERFAHREN UND POSITION VON MARKT

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITION (INCLUDING MFN)

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 VERÖFFENTLICHUNG DER WIRTSCHAFTSZONE / INDUSTRIELLE PARK

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL/PRODUKT TYPE HANDLING & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

6.4 SCHLUSSFOLGERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 INKREISIERUNG DER EXPANSION UND UPGRADATION DER KOSTENLOSE TRANSMISSION UND VERTEILUNG INFRASTRUKTURE ACROSS EUROPE.

7.1.2 INTEGRATION VON RENEWABLE ENERGIE SOURCEN ANFORDERUNGEN DER ELEKTRISCHEN SCHUTZSYSTEME.

7.1.3 RISING DEMAND FÜR ERLÄUTERUNGEN UND SICHERHEIT ELEKTRISCHE NETZE, um GRID STABILITÄT UND RÜCKLICHE ELEKTRIFIKATION zu dokumentieren.

7.1.4 EINSTELLUNG VON MODERNIZATION UND ENTWICKLUNG DER LANDWIRTSCHAFTLICHEN UND UTILITÄTEN SEKTOREN

7.2 ENTWICKLUNG

7.2.1 HIGH INITIAL CAPITAL INVESTITIONSBEWERTUNG MIT ELEKTRONISCHEr ERKLÄRUNG INSTALLATION UND INTEGRATION

7.2.2 VERFÜGBARKEIT DER ALTERNATIVEN SCHUTZ UND ENTWICKLUNG DER ENTWICKLUNG VON MARKET PENETRATION.

7.3 STELLUNGNAHMEN

ENTWICKLUNG DER ENTWICKLUNG UND ENTWICKLUNG DER ENTWICKLUNG DER EUROPÄISCHEN WIRTSCHAFT.

7.3.2 INKREISENDEMAND FÜR COMPACT, SPACE-EFFICIENT, AND WEATHER-RESISTANT ELECTRIC ENCLOSURE SOLUTIONEN

7.3.3 ENTWICKLUNG VON SMART GRID TECHNOLOGIEN UND INTELLIGENT POWER DISTRIBUTION SYSTEMEN

7.4 HANDELN

7.4.1 HIGH TECHNISCHE KOMPLEXITÄT ZUR ERKLÄRUNG DESIGN, ZUSAMMENARBEIT UND SYSTEM INTEGRATIO

7.4.2 WICHTIGE WICHTIGSTEN DISRUPTIONEN UND VOLATILITÄT IN RAW MATERIAL/PRODUKT TYPE PRICES IMPACTING MANUFACTURING COSTEN UND DELIVERY TIMELINEs

8 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE

8.1 ÜBERBLICK

8.2 NICHT METALL

8.3 METALLISCHE

8.4 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.4.1 NICHT METALL

8.4.2 METALLE

8.5 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

8.5.1 NICHT METALL

8.5.2 METALLIK

8.6 STAINESSSTAHL

8.7 ALUMINIUM

8.8 MILD STEEL

8.9 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.9.1 STAATLICHES STAHL

8.9.2 MILD STEEL

8.9.3 ALUMINIUM

8.1 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

8.10.1 FIBERGLASS ENCLOSULT

8.10.2 POLYCARBONEN ENCLOSURES

8.10.3 POLYSTER ENCLOSURES

8.10.4 PVC ENCLOSURES

8.10.5 ACRYLINITRILE-BUTADIENE-STYRENE

8.10.6 SONSTIGE

8.11 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.11.1 POLYSTER ENCLOSURES

8.11.2 FIBERGLASS ENCLOSURES

8.11.3 PVC ENCLOSURES

8.11.4 ACRYLINITRILE-BUTADIENE-STYRENE

8.11.5 POLYCARBONINGUNGEN

8.11.6 SONSTIGE

9 EUROPA ELECTRIC ENCLOSURE MARKET, BY MOUNKTION TYPE

9.1 ÜBERBLICK

9.2 WALL MOUNKTION

9.3 KOSTENLOSE UMWELT

9.4 UNDERGROUND ELECTRIC ENCLOSURE

9.5 EUROPE WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

9.5.1 STANDARD

9.5.2 ZOLL

9.6 EUROPE STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

NICHT METALL

METALLE

9.7 EUROPE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

9.7.1 POLYCARBONAT

9.7.2 FIBERGLASS

9.7.3 POLYSTER

9.7.4 ABS

9.7.5 PVC

9.7.6 SONSTIGE

10 EUROPA ELECTRIC ENCLOSURE MARKET, BY USAGE

10.1 ÜBERBLICK

10.2 INDOOR

10.3 OUTDOOR

11 EUROPA ELECTRIC ENCLOSURE MARKT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 RECHT

11.3 HAZARDOUS EQUIPMENT

11.4 DRIPRECHT

11.5 AUSSCHUSS

11.6 SONSTIGE

12 EUROPA ELECTRIC ENCLOSURE MARKET, BY DESIGN

12.1 ÜBERBLICK

12.2 STANDARD

12.3 ZOLL

13 EUROPA ELECTRIC ENCLOSURE MARKET, BYFORM FACTOR

13.1 ÜBERBLICK

13.2 WETTBEWERBSPOLITIK

13.3 GRATIS SIZE ELECTRIC ENCLOSURES

13.4 SMALL ENCLOSULT

13.5 EUROPA SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

13.5.1 ALUMINITIONEN

13.5.2 ELEKTRISCHE BOX ENCLOSURES

13.5.3 BUS ENCLOSURES

13.6 EUROPE COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

13.6.1 SLOPOPF ENCLOSURES

13.6.2 HYGIENISCHES DESIGN ENCLOSURES

13.6.3 MINING ENCLOS

13.6.4 LEBENSMITTEL

13.7 EUROPA FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

13.7.1 SYSTEM ENCLOSURES

13.7.2 GESCHÄFTSBEDINGUNGEN

13.7.3 ZAHLUNGSSYSTEME

14 EUROPA ELECTRIC ENCLOSURE MARKT, NACH VERTISCHE

14.1 ÜBERBLICK

14.2 GENERGIE UND VERTEILUNG

14.3 OIL UND GAS

14.4 MEDIZIN

14.5 LEBENSMITTEL UND BEVERAGE

14.6 METAL UND MINNEN

14.7 VERKEHR

14.8 PAPIER UND PAPIER

14.9 SONSTIGE

14.1 EUROPA TRANSPORT IN ELECTRIC ENCLOSURE MARKET, NACH TYPE, 2018-2033, (USD MILLION)

14.10.1 ROADWAGEN

14.10.2 RAILWAYS

14.10.3

15 EUROPA ELECTRIC ENCLOSURE MARKET, NACH LAND

15.1 EUROPA

15.1.1 DEUTSCHLAND

15.1.2 U.K.

15.1.3 FRANKREICH

15.1.4 ITALIEN

15.1.5 SPANIEN

15.1.6 NIEDERLANDE

15.1.7 SCHWEIZ

SCHWEDEN

15.1.9 DÄNEMARK

15.1.10 TÜRKEI

15.1.11 FINNLAND

15.1.12 RUSSIEN

15.1.13 BELGIEN

15.1.14 NORWEGEN

15.1.15

15.1.16 REST EUROPA

16 EUROPE ELECTRIC ENCLOSURE MARKT COMPANY LANDSCAPE

16.1 WETTBEWERBSANALYSE: EUROPA

17 SWOT ANALYSE

18 WETTBEWERBSPROFIL

18.1 SCHNEIDER ELEKTRIZ

18.1.1 WETTBEWERBSPOLITIK

18.1.2 REVENTIONSANALYSE

18.1.3 ERZEUGNISSE

18.1.4 ENTWICKLUNG/NEWS

18.2 ABB

18.2.1 WETTBEWERBSPOLITIK

18.2.2 REVENTIONSANALYSE

18.2.3 ERZEUGNISSE

18.2.4 ENTWICKLUNG/NEWS

18.3 RITTAL LLC

18.3.1 WETTBEWERBSPOLITIK

18.3.2 ERZEUGNISSE

18.3.3 ENTWICKLUNGEN

18.4 EATON

18.4.1 WETTBEWERBSPOLITIK

18.4.2 REVENTIONSANALYSE

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.5 LEGRAND

18.5.1 WETTBEWERBSPOLITIK

ANALYSE

18.5.3 ERZEUGNISSE

18.5.4 ENTWICKLUNG/NEWS

18.6 VERKAUFEN

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNGEN

18.7 AZZ

18.7.1 WETTBEWERBSPOLITIK

18.7.2 REVENUE ANALYSE

18.7.3 ERZEUGNISSE

18.7.4 ENTWICKLUNGEN

18.8 CUBIC-MODULSYSTEM A/S

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG

18.9 DELTRON ENCLOSURES

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 ENTWICKLUNGEN

18.1 ELDON HOLDING AB

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE

ENTWICKLUNGEN

18.11 EMERSON ELECTRIC CO.

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ANALYSE

18.11.3 ERZEUGNISSE

ENTWICKLUNGEN

18.12 ENSTO GROUP

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNGEN

18.13 FIBOX

18.13.1 WETTBEWERBSPOLITIK

18.13.2 ERZEUGNISSE

18.13.3 ENTWICKLUNGEN

18.14 FEEL - FLAMEPROOF ELECTRICAL ENCLOSURES LTD.

18.14.1 COMPANY SNAPSHOT

18.14.2 ERZEUGNISSE

18.14.3 ENTWICKLUNG

18.15 GE VERNOVA

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 ENTWICKLUNGEN

18.16 GEWISS S.P.A.

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE

18.16.3 ENTWICKLUNG

18.17 HAGER GROUP (BOCCHIOTTI)

18.17.1 COMPANY SNAPSHOT

18.17.2 ERZEUGNISSE

18.17.3 ENTWICKLUNGEN

18.18 HAMMOND MANUFACTURING LTD.

18.18.1 WETTBEWERBSPOLITIK

18.18.2 REVENUE ANALYSE

18.18.3 ERZEUGNISSE

18.18.4 ENTWICKLUNGEN

18.19 HUBBELL

18.19.1 WETTBEWERBSPOLITIK

18.19.2 REVENUE ANALYSE

18.19.3 ERZEUGNISSE

18.19.4 ENTWICKLUNGEN

18.2 LEVITON MANUFACTURING CO., INC.

18.20.1 COMPANY SNAPSHOT

18.20.2 ERZEUGNISSE

18.20.3 ENTWICKLUNGEN

18.21 MCAREE ENGINEERING LTD.

18.21.1 WETTBEWERBSPOLITIK

18.21.2 ERZEUGNISSE

18.21.3 ENTWICKLUNGEN

18.22 NVENT

18.22.1 WETTBEWERBSPOLITIK

18.22.2 REVENTIONSANALYSE

18.22.3 ERZEUGNISSE

18.22.4 RECENT-ENTWICKLUNGEN

18.23 OMEGA ENGINEERING, INC. (A SUBSIDIARY of SPECTRIS PLC)

18.23.1 WETTBEWERBSPOLITIK

18.23.2 ERZEUGNISSE

18.23.3 ENTWICKLUNGEN

18.24 PHOENIX MECANO AG

18.24.1 WETTBEWERBSPOLITIK

18.24.2 REVENTIONSANALYSE

18.24.3 PRODUKTPORTFOLIO FÜR BOPLA GEHÄUSE SYSTEME GMBH

18.24.4 PRODUKTPORTFOLIO FÜR ROSESYSTEMTECHNIK GMBH

18.24.5 ENTWICKLUNGEN

18.25 SOCOMEC

18.25.1 WETTBEWERBSPOLITIK

18.25.2 ERZEUGNISSE

18.25.3 ENTWICKLUNGEN

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 WETTBEWERBSREGELN/PRODUKTE

TABELLE 2 VERBRAUCHERPREISUNG

TABELLE 3 VERZEICHNIS DER ZOLLSTOFFE:

TABELLE 4 BASENTLICHE INFORMATIONEN

TABELLE 5 BASENTLICHE INFORMATIONEN

TABELLE 6 STRUKTUR DES ESTIMATEN PROFITMARKTS

TABELLE 7 TYPISCHE MARGIN SCENARIEN NACH PRODUKTKATEGORIE

TABELLE 8 ARBEITSAUSSCHUSS (2026–20303)

TABELLE 9 VERZEICHNIS DER ZUSTÄNDIGEN:

TABELLE 10 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 11 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 12 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

TABELLE 13 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 14 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 15 EUROPA NICHT METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 16 EUROPA NICHT METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 17 EUROPA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 18 EUROPE WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 19 EUROPA STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 20 EUROPA NICHT METALLISCHES STANDARD WÄHRLICHE MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 21 EUROPA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 22 EUROPA ELECTRIC ENCLOSURE MARKET, BY ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 23 EUROPA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 24 EUROPA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 25 EUROPA SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 26 EUROPA COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 27 EUROPA GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 28 EUROPA ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 29 EUROPA TRANSPORT IN ELECTRIC ENCLOSURE MARKET, NACH TYPE, 2018-2033, (USD MILLION)

TABELLE 30 EUROPA ELECTRIC ENCLOSURE MARKET, BY COUNTRY, 2018-2033, (USD MILLION)

TABELLE 31 EUROPA ELECTRIC ENCLOSURE MARKET, BY COUNTRY, 2018-2033 (MILLION UNITS)

TABELLE 32 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 33 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 34 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

TABELLE 35 EUROPA METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 36 EUROPA METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 37 EUROPA NICHT METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 38 EUROPA NICHT METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 39 EUROPA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 40 EUROPE WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 41 EUROPA STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 42 EUROPA NICHT METALLISCHES STANDARD WÄHRLICHE MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 43 EUROPA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 44 EUROPA ELECTRIC ENCLOSURE MARKET, BY ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 45 EUROPA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 46 EUROPA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 47 EUROPA SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 48 EUROPA COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 49 EUROPA GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 50 EUROPA ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 51 EUROPA TRANSPORT IN ELECTRIC ENCLOSURE MARKET, NACH TYPE, 2018-2033, (USD MILLION)

TABELLE 52 GERMANY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 53 GERMANY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 54 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

TABELLE 55 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 56 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 57 GERMANY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 58 GERMANY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 59 GERMANY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 60 GERMANY WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 61 GERMANY STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 62 GERMANY NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 63 GERMANY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 64 GERMANY ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 65 GERMANY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 66 GERMANY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 67 GERMANY SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 68 GERMANY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 69 DEUTSCHLAND GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 70 GERMANY ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 71 GERMANY TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 72 U.K. ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 73 U.K. METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 74 U.K. NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 75 U.K. ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 76 U.K. ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 77 U.K. ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 78 U.K. ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 79 U.K. ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 80 U.K. SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 81 U.K. COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 82 U.K. GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 83 U.K. ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 84 U.K. TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 85 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 86 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 87 FRANKREICH METALLISCHE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

TABELLE 88 FRANKREICH METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 89 FRANKREICH METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 90 FRANKREICH NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 91 FRANKREICH NICHT METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 92 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 93 FRANKREICH WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 94 FRANKREICH STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 95 FRANCE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 96 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 97 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

TABELLE 98 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 99 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 100 FRANKREICH SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 101 FRANKREICH COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 102 FRANKREICH GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 103 FRANKREICH ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 104 FRANKREICH TRANSPORT IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 105 ITALY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 106 ITALIEN ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 107 ITALIEN METALLISCHE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD MILLION)

TABELLE 108 ITALY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 109 ITALIEN METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 110 ITALIEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 111 ITALIEN NICHT METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 112 ITALIEN ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 113 ITALIEN WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 114 ITALY STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 115 ITALIEN NICHT METALLISCHES STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 116 ITALIEN ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 117 ITALIEN ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 118 ITALIEN ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 119 ITALIEN ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 120 ITALIEN SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 121 ITALIEN COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 122 ITALIEN FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 123 ITALIEN ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 124 ITALIEN TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 125 SPANIEN ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 126 SPANIEN ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 127 SPANIEN METALLISCHE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD MILLION)

TABELLE 128 SPANIEN METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 129 SPANIEN METALLISCHE ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 130 SPANIEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 131 SPANIEN NICHT METALLISCHE ELEKTRONISCHE ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 132 SPANIEN ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 133 SPANIEN WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 134 SPANIEN STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 135 SPANIEN NICHT METALLISCHES STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 136 SPANIEN ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 137 SPANIEN ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 138 SPANIEN ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 139 SPANIEN ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 140 SPANIEN SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 141 SPANIEN COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 142 SPANIEN GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 143 SPANIEN ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 144 SPANIEN TRANSPORT IN ELECTRIC ENCLOSURE MARKET, NACH TYPE, 2018-2033, (USD MILLION)

TABELLE 145 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 146 NIEDERLANDE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 147 NIEDERLANDE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 148 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 149 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 150 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 151 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 152 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 153 NIEDERLANDE SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 154 NIEDERLANDE COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 155 NIEDERLANDE FREI SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 156 NIEDERLANDE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 157 NIEDERLANDE TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 158 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 159 SCHWEIZ METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 160 SCHWEIZ NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 161 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 162 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 163 SCHWEIZ ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 164 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 165 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 166 SCHWEIZ SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 167 SCHWEIZ COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 168 SCHWEIZ FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 169 SCHWEIZ ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 170 SCHWEIZ TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 171 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 172 SCHWEDEN METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 173 SCHWEDEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 174 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 175 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 176 SWEDEN ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 177 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 178 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 179 SCHWEDEN SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 180 SCHWEDEN COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 181 SCHWEDEN GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 182 SCHWEDEN ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 183 SCHWEDEN TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 184 DÄNEMARK ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 185 DÄNEMARK METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 186 DÄNEMARK NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 187 DÄNEMARK ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 188 DÄNEMARK ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 189 DÄNEMARK ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 190 DÄNEMARK ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 191 DENMARK ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 192 DÄNEMARK SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 193 DÄNEMARK COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 194 DÄNEMARK FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 195 DÄNEMARK ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 196 DÄNEMARK TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 197 TURKEY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 198 TURKEY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 199 TÜRKEY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 200 TURKEY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 201 TURKEY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 202 TURKEY ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 203 TURKEY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 204 TURKEY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 205 TURKEY SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 206 TÜRKEY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 207 TURKEY FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 208 TURKEY ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 209 TURKEY TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 210 FINNLAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 211 FINNLAND METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 212 FINNLAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 213 FINNLAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 214 FINNLAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 215 FINNLAND ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 216 FINNLAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 217 FINNLAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 218 FINNLAND SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 219 FINNLAND COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 220 FINNLAND FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 221 FINNLAND ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 222 FINNLAND VERKEHR IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 223 RUSSIA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 224 RUSSIA METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 225 RUSSIA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 226 RUSSIA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 227 RUSSIA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 228 RUSSIA ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 229 RUSSIA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 230 RUSSIA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 231 RUSSIA SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 232 RUSSIA COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 233 RUSSIA FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 234 RUSSIA ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 235 RUSSIA TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 236 BELGIUM ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 237 BELGIUM METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 238 BELGIEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 239 BELGIUM ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 240 BELGIUM ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 241 BELGIUM ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 242 BELGIUM ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 243 BELGIUM ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 244 BELGIUM SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 245 BELGIUM COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 246 BELGIEN GRATIS SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 247 BELGIUM ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 248 BELGIEN TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 249 NORWAY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 250 NORWAY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 251 NORWAY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 252 NORWAY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 253 NORWAY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 254 NORWAY ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 255 NORWAY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 256 NORWAY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 257 NORWAY SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 258 NORWAY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 259 NORWAY FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 260 NORWAY ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 261 NORWAY TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 262 ICELAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 263 ICELAND METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 264 ICELAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 265 ICELAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 266 ICELAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 267 ICELAND ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 268 ICELAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 269 ICELAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 270 ICELAND SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 271 ICELAND COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 272 ICELAND FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 273 ICELAND ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 274 ICELAND TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 275 REST of EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2018-2033, (USD MILLION)

TABELLE 276 REST of EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 277 REST of EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

TABELLE 278 REST of EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 279 REST of EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 280 REST OF EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 281 REST OF EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABELLE 282 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABELLE 283 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABELLE 284 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033, (USD MILLION)

TABELLE 285 REST of EUROPE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABELLE 286 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABELLE 287 REST OF EUROPE SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 288 REST of EUROPE COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 289 REST OF EUROPE FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABELLE 290 REST of EUROPE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABELLE 291 REST OF EUROPE TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

Abbildungsverzeichnis

Abbildung 1 EUROPA ELECTRIC ENCLOSURE MARKET: SEGMENTATION

Figur 2 EUROPA ELECTRIC ENCLOSURE MARKET: DATEN TRIANGULATION

Abbildung 3 EUROPA ELECTRIC ENCLOSURE MARKET: DROC ANALYSIS

Abbildung 4 EUROPE ELECTRIC ENCLOSURE MARKET: REGIONAL VS COUNTRY MARKET ANALYSE

Abbildung 5 EUROPA ELECTRIC ENCLOSURE MARKET: GESUNDHEITSFORSCHUNG

Abbildung 6 EUROPE ELECTRIC ENCLOSURE MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 EUROPE ELECTRIC ENCLOSURE MARKET: DBMR MARKET POSITION GRID

Abbildung 8 EUROPE ELECTRIC ENCLOSURE MARKET: DBMR VENDOR SHARE ANALYSE

Abbildung 9 EUROPE ELECTRIC ENCLOSURE MARKET: MULTIVARIVATE MODELING

Abbildung 10 EUROPA ELECTRIC ENCLOSURE MARKT: MATERIAL/PRODUKT TYPE TIMELINE CURVE

Abbildung 11 EUROPA ELECTRIC ENCLOSURE MARKT: ANWENDUNGSBEREICH

Abbildung 12 EUROPA ELECTRIC ENCLOSURE MARKET: SEGMENTATION

ZUSAMMENFASSUNG 13 ZWEISE ZWEISE ZWEITER DER EUROPÄISCHEN ELEKTRONISCHEN ERKLÄRUNG MARKT, NACH MATERIAL/PRODUKTEN TYPE (2025)

Abbildung 14 DEUTSCHLAND ist auf den Abschluss des MARKET FOR EUROPE ELECTRIC ENCLOSURE MARKET ausgeweitet, in dem U.K. mit dem HIGHEST CAGR im FORECAST-PERIOD von 2026 bis 2033 gewachsen ist

ZUSAMMENFASSUNG 15 EUROPE ELECTRIC ENCLOSURE MARKET: EXECUTIVE

Abbildung 16 RISIKOPÄISCHE ENTWICKLUNG UND SICHERUNG ELEKTRISCHE NETZE, um GRID STABILITÄT UND RÜCKLICHE ELEKTRIFIZIERUNGEN ZU DRIVE EUROPE ELEKTRIC ENCLOSURE MARKT IN DER FORECAST-PERIOD von 2026 bis 2033

Abbildung 17 NICHT-METALLISCHES GESUNDHEITSSCHUTZ wird zur Aufrechterhaltung der LARGESTÄT DES LARGESTELLTEN MARKES EUROPAS ELEKTRIC-Krise in 2025 & 2033

Abbildung 18 VALUE CHAIN ANALYSE

ZAHL 19 NUMBER GRANTED EUROPÄISCHES PATENTS FÜR ELEKTRISCHE ENCLOSURE FROM 2020-2025

Abbildung 20 AVERAGE SELLING PRICE (ASP) DES EUROPE ELECTRIC ENCLOSURE MARKET, BY, BY MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2020-2025 (USD PER UNIT)

Abbildung 21 VALUE CHAIN ANALYSE

Abbildung 22 DROCANALYSE

Abbildung 23 EUROPA ELECTRIC ENCLOSURE MARKET: NACH MATERIAL/PRODUKT TYPE/PRODUKT TYPE, 2025

Abbildung 24 EUROPA ELECTRIC ENCLOSURE MARKET: BY MOUNTING TYPE, 2025

Abbildung 25 EUROPA ELECTRIC ENCLOSURE MARKET: BY USAGE, 2025

Abbildung 26 EUROPA ELECTRIC ENCLOSURE MARKET: NACH ANWENDUNG, 2025

Abbildung 27 EUROPA ELECTRIC ENCLOSURE MARKET: BY DESIGN, 2025

Abbildung 28 EUROPA ELECTRIC ENCLOSURE MARKET: BY FORM FACTOR, 2025

Abbildung 29 EUROPA ELECTRIC ENCLOSURE MARKT: BY VERTICAL, 2025

Abbildung 30 EUROPE ELECTRIC ENCLOSURE MARKET, SNAPSHOT (2025)

Abbildung 31 EUROPA ELECTRIC ENCLOSURE MARKET: GESELLSCHAFTSRECHT 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.