Europe Electrophysiology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.83 Billion

USD

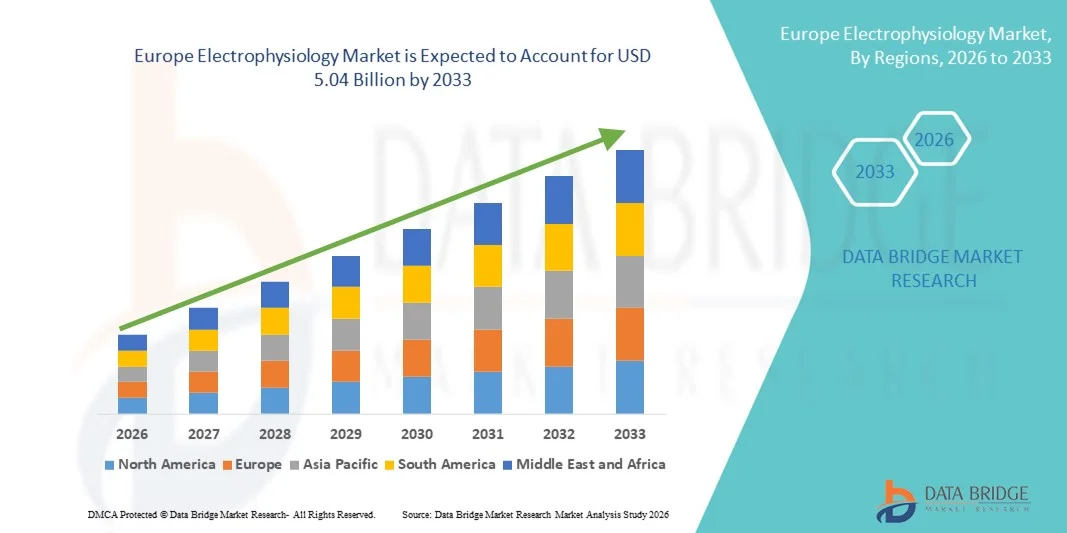

5.04 Billion

2025

2033

USD

2.83 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 5.04 Billion | |

| % | |

|

Marktsegmentierung für Elektrophysiologie in Europa nach Produkt (Ablationskatheter, Laborgeräte, Diagnosekatheter, Zugangssysteme und sonstige Produkte), Zielerkrankung (Vorhofflimmern, Vorhofflattern, Wolff-Parkinson-White-Syndrom, AV-Knoten-Reentry, Tachykardie und sonstige), Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Elektrophysiologie in Europa

- Der europäische Markt für Elektrophysiologie hatte im Jahr 2025 einen Wert von 2,83 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,04 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der Elektrophysiologie, darunter innovative Ablationskatheter , Mapping-Systeme und Diagnoseinstrumente, sowie durch die zunehmende Anwendung minimalinvasiver Herzverfahren und den Ausbau der Gesundheitsinfrastruktur in wichtigen europäischen Ländern angetrieben.

- Darüber hinaus führen wachsende Investitionen in elektrophysiologische Labore, die alternde Bevölkerung mit einer höheren Inzidenz von Herz-Kreislauf-Erkrankungen sowie unterstützende Erstattungs- und Aufklärungsinitiativen zu einer verstärkten Nutzung elektrophysiologischer Lösungen sowohl im klinischen als auch im stationären Bereich und etablieren EP-Geräte als unverzichtbare Instrumente für das Arrhythmiemanagement und die Herzversorgung in ganz Europa.

Analyse des europäischen Marktes für Elektrophysiologie

- Elektrophysiologische Geräte, einschließlich Diagnose- und Therapieinstrumente für Herzrhythmusstörungen, sind aufgrund ihrer Präzision, minimalinvasiven Verfahren und der Integration mit fortschrittlichen Bildgebungs- und Kartierungssystemen zunehmend unverzichtbare Bestandteile der modernen kardiovaskulären Versorgung im Krankenhaus- und Klinikbereich.

- Die steigende Nachfrage nach elektrophysiologischen Lösungen wird vor allem durch die zunehmende Verbreitung von Herzrhythmusstörungen und anderen Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und die zunehmende Anwendung minimalinvasiver, katheterbasierter Verfahren angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,5 % den europäischen Markt für Elektrophysiologie. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Herztechnologien und die starke Präsenz führender Hersteller von Elektrophysiologie-Geräten zurückzuführen. Das Wachstum wurde maßgeblich durch Investitionen in Elektrophysiologie-Labore und Innovationen bei Mapping- und Ablationssystemen getragen.

- Polen dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, des Ausbaus kardiologischer Einrichtungen und eines wachsenden Bewusstseins der Patienten für die Behandlung von Herzrhythmusstörungen das am schnellsten wachsende Land auf dem europäischen Markt für Elektrophysiologie sein.

- Das Segment der Ablationskatheter dominierte 2025 mit einem Marktanteil von 45,7 % den Markt für Elektrophysiologie. Ausschlaggebend hierfür waren ihre nachgewiesene Wirksamkeit bei der Behandlung von Herzrhythmusstörungen, technologische Fortschritte im Katheterdesign und die weitverbreitete Anwendung in Krankenhäusern und spezialisierten Herzzentren.

Berichtsgegenstand und Marktsegmentierung für Elektrophysiologie in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für Elektrophysiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Elektrophysiologie

Fortschritte durch KI-gestützte Kartierung und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Elektrophysiologie ist die Integration künstlicher Intelligenz (KI) in Herzmappingsysteme und Fernüberwachungslösungen. Dies verbessert die Präzision von Eingriffen und das Patientenmanagement sowohl im stationären als auch im ambulanten Bereich.

- Das CARTO 3 System von Biosense Webster beispielsweise integriert KI-gestützte Kartierung mit Echtzeit-Datenanalyse und ermöglicht es Elektrophysiologen, komplexe Arrhythmien effizienter zu behandeln und die Behandlungsergebnisse zu verbessern.

- Die Integration von KI ermöglicht Funktionen wie die Vorhersage von Arrhythmie-Rezidiven, die Optimierung von Ablationsstrategien und die Bereitstellung intelligenter Warnmeldungen für die Nachsorge von Patienten. Beispielsweise nutzt das Ensite X EP-System KI-Algorithmen, um die Genauigkeit der elektroanatomischen Kartierung zu verbessern und Ablationsziele auf Basis patientenspezifischer Daten vorzuschlagen.

- Die Integration von EP-Geräten in Plattformen zur Fernüberwachung von Patienten ermöglicht es Ärzten, die Herzaktivität und die Geräteleistung über eine zentrale Schnittstelle zu verfolgen, was rechtzeitige Interventionen erleichtert und Krankenhausbesuche reduziert.

- Dieser Trend hin zu intelligenten, datengestützten und vernetzten EP-Lösungen verändert Verfahrensstandards und klinische Erwartungen grundlegend. Unternehmen wie Abbott entwickeln daher KI-gestützte Mapping- und Ablationssysteme mit prädiktiver Echtzeitanalyse, um die Patientensicherheit und die Effizienz der Eingriffe zu verbessern.

- Die Nutzung KI-gestützter und fernüberwachter EP-Lösungen nimmt in führenden und aufstrebenden europäischen Ländern rasant zu, da Gesundheitsdienstleister zunehmend Wert auf präzise Verfahren, Patientenkomfort und verbesserte Behandlungsergebnisse legen.

- Die Zusammenarbeit zwischen Herstellern von EP-Geräten und digitalen Gesundheitsplattformen beschleunigt sich und treibt Innovationen in den Bereichen prädiktive Analytik, cloudbasiertes Datenmanagement und personalisierte Herzversorgungslösungen voran.

Marktdynamik der Elektrophysiologie in Europa

Treiber

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Nutzung fortschrittlicher Behandlungsmethoden

- Die zunehmende Verbreitung von Herzrhythmusstörungen und anderen Herz-Kreislauf-Erkrankungen, verbunden mit der steigenden Anwendung minimalinvasiver, katheterbasierter Verfahren, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach elektrophysiologischen Lösungen.

- Beispielsweise stellte Boston Scientific im März 2025 einen fortschrittlichen Mapping-Katheter für die Behandlung komplexer Herzrhythmusstörungen vor, mit dem Ziel, die Genauigkeit des Eingriffs zu verbessern und die Erholungszeit der Patienten zu verkürzen.

- Mit zunehmendem Bewusstsein der Patienten für Herzerkrankungen bieten elektrophysiologische Geräte fortschrittliche Diagnose- und Therapiemöglichkeiten, wie z. B. präzise Ablation und Echtzeit-Mapping, und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Behandlungsmethoden dar.

- Darüber hinaus führt der zunehmende Fokus der Gesundheitsdienstleister auf minimalinvasive Eingriffe und integrierte Behandlungspfade im Bereich der Herzversorgung dazu, dass elektrophysiologische Lösungen zu unverzichtbaren Bestandteilen moderner Herzzentren werden.

- Die Möglichkeit, ambulante EP-Eingriffe durchzuführen, Patienten aus der Ferne zu überwachen und die Krankenhausaufenthaltsdauer zu verkürzen, sind Schlüsselfaktoren für die zunehmende Akzeptanz in etablierten und neu entstehenden europäischen Gesundheitssystemen.

- Staatliche und private Investitionen in die Infrastruktur der Herz-Kreislauf-Versorgung verbessern den Zugang zu EP-Geräten und unterstützen das Marktwachstum in Ländern wie Deutschland und Frankreich.

- Technologische Fortschritte, darunter verbesserte Katheterdesigns, hochauflösende Kartierungssysteme und energieeffiziente Ablationsgeräte, ermutigen Kliniker zur Anwendung fortschrittlicherer EP-Lösungen.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der hohen Kosten von Elektrophysiologiegeräten und der strengen regulatorischen Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Da Elektrophysiologieverfahren spezielle Ausrüstung und Schulungen erfordern, kann die Anwendung in kostensensiblen Bereichen eingeschränkt sein.

- Beispielsweise haben gemeldete Verzögerungen bei der Kostenerstattung in einigen europäischen Ländern die Einführung fortschrittlicher Mapping- und Ablationssysteme in kleineren Krankenhäusern verlangsamt.

- Die Bewältigung dieser Herausforderungen durch strategische Preisgestaltung, Unterstützung bei der Kostenerstattung und Einhaltung der EU-Medizinprodukteverordnung ist entscheidend für den Aufbau von Vertrauen bei den medizinischen Fachkräften. Unternehmen wie Medtronic legen Wert auf regulatorische Zertifizierungen und Sicherheitsmerkmale ihrer Produkte, um das Vertrauen der klinischen Akteure zu stärken.

- Die im Vergleich zu herkömmlichen Herzbehandlungen relativ hohen Anfangsinvestitionen für moderne Ablationskatheter und Mapping-Systeme können insbesondere für kleinere Kliniken oder Krankenhäuser in Schwellenländern ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Schulungsprogramme für Ärzte und beschleunigte behördliche Zulassungsverfahren wird für ein nachhaltiges Marktwachstum in ganz Europa von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit ausgebildeter Elektrophysiologen in bestimmten Ländern kann die Anwendung fortgeschrittener EP-Verfahren trotz wachsender Infrastruktur einschränken.

- Die unterschiedlichen Erstattungspolitiken im Gesundheitswesen in den europäischen Ländern könnten die Einführung modernster EP-Technologien verlangsamen und ein stetiges Marktwachstum beeinträchtigen.

Überblick über den europäischen Markt für Elektrophysiologie

Der Markt ist segmentiert nach Produkt, Zielkrankheit und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für Elektrophysiologie in Ablationskatheter, Laborgeräte, Diagnosekatheter, Zugangssysteme und sonstige Produkte unterteilt. Das Segment der Ablationskatheter dominierte den Markt mit einem Umsatzanteil von 45,7 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Behandlung von Herzrhythmusstörungen und ihre breite Anwendung in Krankenhäusern und Herzzentren zurückzuführen. Ablationskatheter werden aufgrund ihrer Fähigkeit, minimalinvasive Behandlungen mit präziser Zielsteuerung des arrhythmischen Gewebes zu ermöglichen, bevorzugt. Dies verkürzt die Erholungszeit und verbessert die Patientenergebnisse. Das Segment profitiert zudem von kontinuierlichen Innovationen im Katheterdesign, bei Energieabgabesystemen und Navigationstechnologien, die die Genauigkeit und Sicherheit der Eingriffe erhöhen. Die zunehmende Prävalenz von Vorhofflimmern und anderen Herzrhythmusstörungen in ganz Europa stützt die Nachfrage zusätzlich. Führende Hersteller von EP-Geräten konzentrieren sich auf Produktverbesserungen, darunter KI-gestützte Kartierung, Kompatibilität und Integration mit fortschrittlichen Bildgebungssystemen, wodurch die Marktdurchdringung des Segments weiter gesteigert wird.

Für den Bereich der Laborgeräte wird von 2026 bis 2033 mit einer Wachstumsrate von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Investitionen in elektrophysiologische Labore und die diagnostische Infrastruktur in den europäischen Schwellenländern. Laborgeräte wie Mapping-Systeme, elektrophysiologische Aufzeichnungsgeräte und Herzsimulatoren ermöglichen Klinikern präzise Diagnostik und präprozedurale Planung. Krankenhäuser und akademische Forschungszentren setzen diese Geräte zunehmend für die Ausbildung in Eingriffen, klinische Studien und die erweiterte Patientenüberwachung ein. Die Integration von KI und Datenanalysetools steigert den Nutzen der Laborgeräte und macht sie unverzichtbar für die Optimierung elektrophysiologischer Verfahren. Das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen und der Ausbau elektrophysiologischer Labore in Ländern wie Polen und Ungarn fördern die Akzeptanz zusätzlich.

- Durch gezielte Krankheit

Basierend auf der Zielerkrankung ist der europäische Markt für Elektrophysiologie in Vorhofflimmern, Vorhofflattern, Wolff-Parkinson-White-Syndrom, AV-Knoten-Reentry-Tachykardie und Sonstige unterteilt. Das Segment Vorhofflimmern dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Vorhofflimmern in der alternden europäischen Bevölkerung und den dringenden Bedarf an Katheterablation und interventionellen Verfahren mit implantierbaren Geräten zurückzuführen. Die Behandlung von Vorhofflimmern erfordert häufig eine Langzeitüberwachung, was die Nachfrage nach fortschrittlichen elektrophysiologischen Geräten und Fernüberwachungssystemen ankurbelt. Krankenhäuser und spezialisierte Herzzentren priorisieren Lösungen, die Genauigkeit, Sicherheit und minimalinvasive Verfahren für Patienten mit Vorhofflimmern vereinen. Das Segment profitiert von einer soliden Kostenerstattung, laufenden klinischen Studien und kontinuierlichen Innovationen in der Ablations- und Mapping-Technologie. Aufklärungskampagnen und Leitlinien europäischer kardiologischer Fachgesellschaften fördern zusätzlich die Anwendung elektrophysiologischer Lösungen in der Behandlung von Vorhofflimmern.

Für das Segment Vorhofflattern wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Diagnosezahlen und ein verbesserter Zugang zu elektrophysiologischen Verfahren. Da Vorhofflattern häufig zusammen mit anderen Herzrhythmusstörungen auftritt, sind Früherkennung und -behandlung entscheidend. Fortschritte bei Ablationskathetern, Mapping-Systemen und Verfahrensprotokollen ermöglichen eine hocheffektive Behandlung von Vorhofflattern. In aufstrebenden europäischen Ländern wird die Verfügbarkeit spezialisierter elektrophysiologischer Labore erhöht, wodurch ambulante und minimalinvasive Eingriffe gefördert werden. Der Wunsch der Patienten nach einer schnelleren Genesung und kürzeren Krankenhausaufenthalten trägt ebenfalls zur Akzeptanz dieser Verfahren bei. Partnerschaften zwischen Geräteherstellern und Krankenhäusern zur Schulung von Ärzten in Ablationstechniken für Vorhofflattern beschleunigen das Marktwachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Elektrophysiologie in Krankenhäuser und ambulante Operationszentren (AOZ) unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 65,2 % im Jahr 2025. Dies ist auf die Verfügbarkeit fortschrittlicher Infrastruktur, qualifizierter Elektrophysiologen und umfassender Einrichtungen für die Herzversorgung zurückzuführen. Krankenhäuser bieten integrierte elektrophysiologische Leistungen an, darunter Diagnostik, Ablationsverfahren und postoperative Überwachung, und sind daher die Hauptanwender von elektrophysiologischen Geräten. Dieses Segment profitiert von staatlichen und privaten Investitionen in die Herz-Kreislauf-Versorgung, wodurch der Patientenzugang zu hochwertigen elektrophysiologischen Lösungen verbessert wird. Krankenhäuser sind auch führend bei der Einführung fortschrittlicher Mapping-Systeme und KI-gestützter Geräte, da sie komplexe Arrhythmiefälle und ein hohes Patientenaufkommen bewältigen können. Die Konzentration führender Hersteller von elektrophysiologischen Geräten in Ländern wie Deutschland, Frankreich und Großbritannien trägt zusätzlich zur Dominanz dieses Segments bei.

Für den Bereich der ambulanten Operationszentren (ASCs) wird von 2026 bis 2033 mit einer Wachstumsrate von 13,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Trend zu ambulanten, minimalinvasiven Eingriffen und kürzeren Krankenhausaufenthalten. ASCs bieten kostengünstige und komfortable Behandlungsmöglichkeiten im Bereich der Elektrophysiologie (EP), insbesondere für Ablationsverfahren und Routinediagnostik. Patienten bevorzugen zunehmend ASCs aufgrund der schnelleren Genesung, des geringeren Risikos von Krankenhausinfektionen und der personalisierten Betreuung. Gerätehersteller passen ihre Produkte an den Einsatz in ASCs an, darunter kompakte Mapping-Systeme und tragbare Ablationskatheter. Die Expansion von ASCs in aufstrebenden europäischen Märkten schafft neue Möglichkeiten für die Anwendung von EP-Geräten. Technologische Verbesserungen und regulatorische Unterstützung fördern das Wachstum von ASCs als wichtige Endnutzer elektrophysiologischer Lösungen zusätzlich.

Regionale Analyse des europäischen Marktes für Elektrophysiologie

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,5 % den europäischen Markt für Elektrophysiologie. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Herztechnologien und die starke Präsenz führender Hersteller von Elektrophysiologie-Geräten zurückzuführen. Das Wachstum wurde maßgeblich durch Investitionen in Elektrophysiologie-Labore und Innovationen bei Mapping- und Ablationssystemen getragen.

- Kliniker und Krankenhäuser in Deutschland legen Wert auf Präzision, minimalinvasive Verfahren und fortschrittliche Mapping-Technologien und setzen verstärkt auf elektrophysiologische Geräte wie Ablationskatheter, Diagnosekatheter und Laborsysteme zur Behandlung von Herzrhythmusstörungen.

- Diese breite Akzeptanz wird zudem durch solide staatliche Investitionen im Gesundheitswesen, günstige Erstattungspolitiken und einen qualifizierten Pool an Elektrophysiologen unterstützt, wodurch sich Deutschland als wichtiges Zentrum für EP-Eingriffe und fortschrittliche Herzversorgung in Europa etabliert.

Einblick in den deutschen Markt für Elektrophysiologie

Der deutsche Markt für Elektrophysiologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für die Bedeutung der Herzversorgung und der starke Fokus auf technologische Innovationen. Deutschland beherbergt zahlreiche führende Hersteller von Elektrophysiologie-Geräten und spezialisierte Herzzentren, was die Verbreitung von Ablationskathetern, Diagnosekathetern und Laborsystemen vorantreibt. Staatliche Förderung, günstige Erstattungspolitiken und ein qualifiziertes Team von Elektrophysiologen stärken das Marktwachstum zusätzlich. Die steigende Inzidenz von Vorhofflimmern und anderen Herzrhythmusstörungen erhöht die Nachfrage nach minimalinvasiven Verfahren und KI-gestützten Elektrophysiologie-Lösungen. Krankenhäuser und spezialisierte Herzzentren integrieren zunehmend fortschrittliche Mapping- und Ablationssysteme in die Patientenversorgung.

Einblick in den französischen Markt für Elektrophysiologie

Der französische Markt für Elektrophysiologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, eine gesundheitsfördernde Politik und die hohe Akzeptanz fortschrittlicher elektrophysiologischer Geräte. Französische Krankenhäuser und Kliniken priorisieren minimalinvasive Ablationsverfahren und ein umfassendes Arrhythmiemanagement, wodurch die Nachfrage nach Diagnosekathetern und Mapping-Systemen steigt. Aufklärungskampagnen und klinische Leitlinien nationaler kardiologischer Fachgesellschaften fördern die Früherkennung und -behandlung. Die Integration elektrophysiologischer Geräte in Fernüberwachungsplattformen und KI-gestütztes Mapping verbessert die Genauigkeit der Eingriffe und die Patientensicherheit. Die starke Präsenz globaler Hersteller elektrophysiologischer Geräte sowie Investitionen in Forschung und Ausbildung werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den italienischen Markt für Elektrophysiologie

Der italienische Markt für Elektrophysiologie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herzrhythmusstörungen und zunehmende Investitionen in die kardiologische Versorgungsinfrastruktur. Krankenhäuser und spezialisierte elektrophysiologische Zentren setzen vermehrt auf moderne Ablationskatheter, Diagnosesysteme und Mapping-Technologien, um die Effizienz und die Behandlungsergebnisse zu verbessern. Das wachsende Bewusstsein für die kardiovaskuläre Gesundheit und die Präferenz der Patienten für minimalinvasive Eingriffe fördern diese Entwicklung. Die Integration von Datenanalysen und KI-gestützten Mapping-Tools gewinnt zunehmend an Bedeutung und verbessert die Behandlungsgenauigkeit. Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitsdienstleistungen und die Kostenübernahme für elektrophysiologische Eingriffe unterstützen das Marktwachstum zusätzlich.

Einblick in den polnischen Markt für Elektrophysiologie

Der polnische Markt für Elektrophysiologie dürfte im Prognosezeitraum das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der kardiologischen Versorgung und die zunehmende Verfügbarkeit fortschrittlicher elektrophysiologischer Geräte. Krankenhäuser und ambulante Zentren setzen Ablationskatheter, Laborgeräte und Mapping-Systeme ein, um der steigenden Patientennachfrage gerecht zu werden. Investitionen in Schulung und Infrastruktur sowie ein wachsendes Bewusstsein für das Management von Herzrhythmusstörungen beflügeln das Marktwachstum. Die Nutzung KI-gestützter Kartierung und Fernüberwachung nimmt zu und verbessert die Behandlungsergebnisse und die Nachsorge der Patienten. Polens Fokus auf die Modernisierung der Gesundheitsinfrastruktur und den Ausbau minimalinvasiver Herzverfahren unterstützt das rasante Marktwachstum zusätzlich.

Marktanteil der Elektrophysiologie in Europa

Die europäische Elektrophysiologiebranche wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Biotronik (Deutschland)

- Medtronic (Irland)

- GE Healthcare (UK)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- MicroPort Scientific Corporation (China)

- Biosense Webster, Inc. (USA)

- AtriCure, Inc. (USA)

- CardioFocus, Inc. (USA)

- Stereotaxis, Inc. (USA)

- Osypka AG (Deutschland)

- EP Solutions SA (Schweiz)

- LivaNova PLC (UK)

- CathVision ApS (Dänemark)

- Volta Medical (Niederlande)

- Auris Health, Inc. (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Imricor Medical Systems, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Elektrophysiologie?

- Im Juli 2025 ging BIOTRONIK eine strategische Partnerschaft mit CardioFocus ein, um den Vertrieb des CE-gekennzeichneten Centauri-Pulsfeldablationssystems auf 17 europäische Märkte auszuweiten. Ziel ist es, den Zugang zur PFA-Technologie zu erweitern, die bereits bei Tausenden von Patienten mit effizienter Läsionserzeugung und niedrigen Komplikationsraten eingesetzt wurde.

- Im März 2025 gab Abbott bekannt, dass das Volt™ PFA-System, eine Pulsfeldablationsplattform zur Behandlung von Vorhofflimmern mit einem einzigen Katheter, die CE-Kennzeichnung in Europa erhalten hat. Diese vereinfacht den Arbeitsablauf und verbessert die Effektivität des Eingriffs. Die Zulassung ermöglicht eine breitere kommerzielle Nutzung von Volt PFA in der gesamten EU und stellt einen bedeutenden regulatorischen und klinischen Meilenstein für die Ablationstechnologie der nächsten Generation in der Elektrophysiologie dar.

- Im Mai 2024 stellte Biosense Webster das CARTO™ 3 System Version 8 vor, ein fortschrittliches 3D-elektroanatomisches Kartierungssystem mit erweiterten Modulen für maschinelles Lernen und Signalanalyse (z. B. CARTOSOUND™ FAM und ELEVATE™). Diese Markteinführung stellt ein bedeutendes Technologie-Upgrade dar, das eine präzisere und effizientere Arrhythmie-Kartierung für elektrophysiologische Untersuchungen ermöglicht.

- Im April 2024 wurden klinische Daten aus der VOLT CE-Kennzeichnungsstudie veröffentlicht, die die Sicherheit und Wirksamkeit eines neuartigen Ballon-in-Korb-Pulsfeldablationssystems zur Pulmonalvenenisolation (PVI) bei Patienten mit Vorhofflimmern belegen. Die Studie zeigte eine hohe Erfolgsrate des Eingriffs und eine geringe Anzahl unerwünschter Ereignisse – ein wichtiger Schritt zur klinischen Validierung, der die Einführung der PFA-Technologie in Europa unterstützt.

- Im Februar 2024 erhielt ein neues Pulsfeldablationssystem (PFA) in Europa die CE-Kennzeichnung gemäß harmonisierter Nomenklatur und Definitionen für die PFA-Technologie. Dies unterstreicht den regulatorischen Fortschritt und die Standardisierung neuer energiebasierter Ablationsverfahren in der Elektrophysiologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.