Europe Elevator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.43 Billion

USD

26.61 Billion

2024

2032

USD

15.43 Billion

USD

26.61 Billion

2024

2032

| 2025 –2032 | |

| USD 15.43 Billion | |

| USD 26.61 Billion | |

| % | |

|

Segmentierung des europäischen Aufzugsmarktes nach Typ (Personenaufzug, Lastenaufzug, Serviceaufzug, Privataufzüge), Mechanismus (Aufzüge mit reduziertem Maschinenraum (MRL), Seilaufzüge, Hydraulikaufzüge, Wechselstromaufzüge, Gleichstromaufzüge), Geschwindigkeit (~1,0 MPS (oder weniger), 1,5 – 2,0 MPS, 2,5 – 3,0 MPS, 3,5 – 4,0 MPS und 5,0 MPS (oder mehr)), Komponente (Hardware und Dienstleistungen), Deck (Einzeldeck und Doppeldeck), Kapazität (630 kg (oder weniger), 630–1050 kg, 1050–1600 kg, 1600–2000 kg, 2000–2500 kg, über 2500 kg), Aufzug (Niedrigaufzüge, Mittelaufzüge und Hochaufzüge), Zielsteuerung (konventionell und Smart), Türtyp (Automatiktür, Schiebetür, manuelle Tür, Schwingtür), Endnutzung (Gewerbe, Wohnen und Industrie) – Branchentrends und Prognose bis 2032

Marktgröße für Aufzüge in Europa

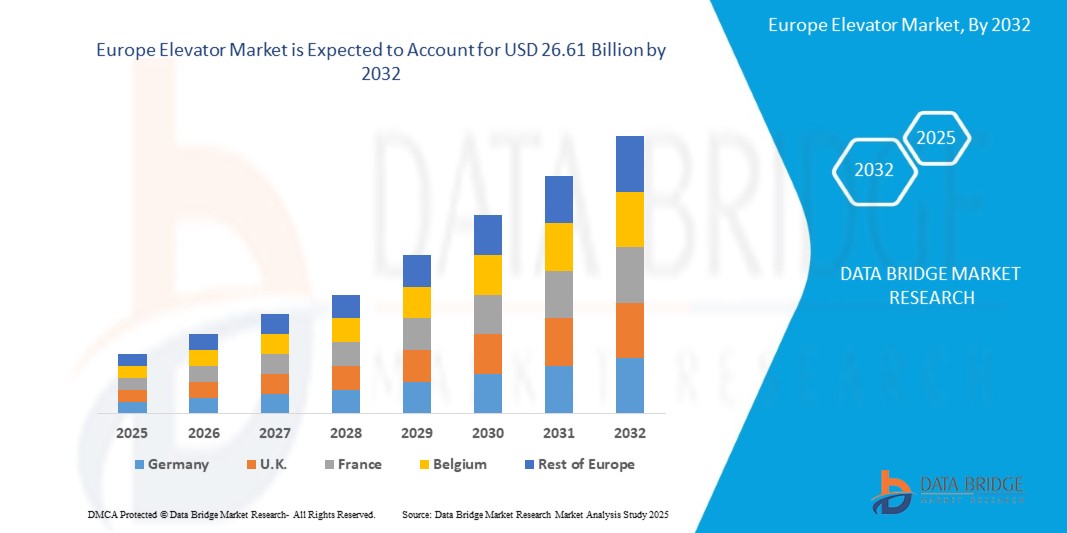

- Der europäische Aufzugsmarkt wird im Jahr 2024 auf 15,43 Milliarden US-Dollar geschätzt und soll bis 2032 26,61 Milliarden US-Dollar erreichen , bei einer CAGR von 7,2 % im Prognosezeitraum.

- Das Wachstum wird durch die schnelle Urbanisierung und den zunehmenden Bau von Hochhäusern vorangetrieben, die durch Bevölkerungswachstum, wirtschaftliche Entwicklung und staatliche Initiativen für Smart-City- und Infrastrukturprojekte befeuert werden.

- Die Integration innovativer Technologien wie IoT-gestützter vorausschauender Wartung, energieeffizienter Systeme (z. B. regenerativer Antriebe) und intelligenter/berührungsloser Steuerungen sowie Fortschritte im Design für mehr Sicherheit und Ästhetik treiben die Marktexpansion weiter voran, insbesondere in den Segmenten intelligentes und nachhaltiges Bauen.

Analyse des europäischen Aufzugsmarktes

- Aufzüge sind kommerziell hergestellte vertikale Transportsysteme, die für den bequemen Transport von Personen und Gütern in mehrstöckigen Gebäuden konzipiert sind und wesentliche Zugänglichkeit und Effizienz bieten. Diese Systeme sind in Branchen wie Gewerbeimmobilien, Wohnkomplexen, Gastgewerbe und öffentlicher Infrastruktur unverzichtbar und erfüllen die Nachfrage der Nutzer nach bequemen, sicheren und oft hochtechnologischen vertikalen Mobilitätslösungen.

- Die steigende Nachfrage nach Aufzügen wird durch die rasante Urbanisierung und den zunehmenden Bau von Hochhäusern und Smart Cities in Europa vorangetrieben, die wichtige Infrastruktur für modernes Wohnen und Arbeiten bereitstellen. Diese Nachfrage wird zusätzlich durch Innovationen in der Aufzugstechnologie unterstützt, wie z. B. IoT-gestützte vorausschauende Wartung, energieeffiziente Systeme (z. B. regenerative Antriebe) und intelligente/berührungslose Steuerungen, die Sicherheit, Effizienz und Benutzerfreundlichkeit verbessern. Der europäische Vorstoß für nachhaltige und intelligente Gebäudelösungen, angetrieben durch ein zunehmendes Bewusstsein für Energieverbrauch und Betriebseffizienz, gepaart mit steigenden Investitionen in den Infrastrukturausbau in Schwellenländern, fördert die weltweite Einführung moderner Aufzugssysteme erheblich.

- Deutschland dominierte den europäischen Aufzugsmarkt mit einem Umsatzanteil von 13,34 % im Jahr 2024, getrieben durch die rasante Urbanisierung, den zunehmenden Bau von Hochhäusern und den signifikanten Ausbau der Infrastruktur. Insbesondere Deutschland und Großbritannien haben sich aufgrund ihrer massiven Bautätigkeit und laufenden Smart-City-Initiativen, gepaart mit der Präsenz wichtiger Branchenakteure und ihren ausgedehnten Produktions- und Vertriebsnetzen, als Vorreiter herausgestellt.

- Deutschland wird voraussichtlich die am schnellsten wachsende Region im europäischen Aufzugsmarkt sein, mit einer prognostizierten jährlichen Wachstumsrate von 8,6 % zwischen 2025 und 2032. Dies ist auf die anhaltend schnelle Urbanisierung, steigende verfügbare Einkommen und zunehmende staatliche Investitionen in Infrastruktur und intelligente Bauprojekte zurückzuführen. Der Fokus auf nachhaltige und energieeffiziente Gebäudelösungen sowie die wachsende Nachfrage nach Modernisierung bestehender Aufzugssysteme treiben die Nachfrage nach einer Vielzahl fortschrittlicher Aufzugstechnologien weiter voran.

- Das Segment Personenaufzüge dominierte den europäischen Aufzugsmarkt mit einem Marktanteil von 54,06 % im Jahr 2024 aufgrund seiner weit verbreiteten Installation in Wohn- und Geschäftshochhäusern, die durch die schnelle Urbanisierung und das Infrastrukturwachstum in Entwicklungsregionen vorangetrieben wurde.

Berichtsumfang und Segmentierung des europäischen Aufzugsmarktes

|

Eigenschaften |

Wichtige Markteinblicke für Aufzüge in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Aufzugsmarkt

Steigender Bedarf an Fracht- und automatisierten vertikalen Transportsystemen in Lager- und Logistikeinrichtungen

- Das schnelle Wachstum von E-Commerce, Third-Party-Logistics (3PL) und automatisierten Lagern führt zu einer starken Nachfrage nach Lastenaufzügen und vertikalen Transportsystemen, die auf industrielle Umgebungen zugeschnitten sind.

- Moderne Logistikzentren und Fulfillment-Hubs benötigen robuste Aufzugslösungen mit hoher Kapazität, die schwere Lasten bewältigen, effizient arbeiten und sich nahtlos in automatisierte Lager- und Bereitstellungssysteme (ASRS) integrieren lassen.

- Darüber hinaus schafft die Einführung von Roboter- und Förderbandsystemen in intelligenten Lagern Möglichkeiten für Aufzüge, die mit AGVs (Automated Guided Vehicles) und IoT-fähigen Bestandssystemen zusammenarbeiten und so eine schnellere und effizientere vertikale Bewegung von Waren ermöglichen.

- So integrierte Otis New Zealand im April 2025 im Rahmen seiner Automatisierungsoffensive einen Serviceroboter in die Aufzugssysteme des Sudima Hotels in Auckland. Mithilfe der Otis Integrated Dispatch API können Roboter autonom Aufzüge rufen und Lieferungen abwickeln. Dies demonstriert die nahtlose vertikale Koordination zwischen Robotern und Aufzugshardware in realen Umgebungen.

- Zusammenfassend lässt sich sagen, dass die steigende Nachfrage nach Automatisierung und Effizienz in Logistik und Lagerhaltung den europäischen Aufzugsmarkt verändert. Mit der Integration von AGVs, Servicerobotern und IoT-gesteuerten Systemen entwickeln sich Lastenaufzüge zu intelligenten, vernetzten Komponenten der Lieferkette.

Dynamik des europäischen Aufzugsmarktes

Treiber

Rasche Urbanisierung und zunehmende Hochhausbautätigkeit

- Die rasante Urbanisierung und die zunehmende Verbreitung von Hochhäusern sind die wichtigsten Treiber des europäischen Aufzugsmarktes. Diese symbiotische Beziehung resultiert aus dem grundlegenden Wandel in der Art und Weise, wie Städte der wachsenden Bevölkerung gerecht werden: durch den Bau in die Höhe

- Da städtisches Bauland immer knapper und teurer wird, ist die vertikale Expansion die rentabelste und effizienteste Strategie für Wohn-, Gewerbe- und Mischnutzungsentwicklung. Jedes neue mehrstöckige Gebäude, vom Apartmentkomplex bis zum hoch aufragenden Firmensitz, erfordert automatisch hochentwickelte vertikale Transportsysteme.

- Dieser Hochhausboom führt weltweit zu einem steigenden Bedarf an neuen Aufzügen, insbesondere in sich schnell entwickelnden Regionen wie dem Asien-Pazifik-Raum, wo Smart-City-Initiativen und massive Infrastrukturprojekte im Gange sind. Neben der schieren Größe erfordern auch die Höhe und Dichte dieser neuen Gebäude Innovationen.

- Laut Towards Elavator erleben beispielsweise Schwellenländer – insbesondere in Asien, Afrika und Lateinamerika – im Juli 2025 einen sprunghaften Anstieg der Aufzugsnachfrage, da die Stadtbevölkerung wächst und die Städte vertikal wachsen. Regierungen und Entwickler investieren massiv in Smart-City-Projekte, Verkehrsknotenpunkte und mehrstöckige Infrastruktur, sodass Aufzüge eher eine Notwendigkeit als ein Luxus sind.

- Zusammenfassend lässt sich sagen, dass die rasante Urbanisierung und der Anstieg von Hochhäusern die Haupttreiber des europäischen Aufzugsmarktes sind. Da Städte, insbesondere in Schwellenländern, vertikal wachsen, steigt die Nachfrage nach effizienten, platzsparenden und nachhaltigen Aufzugssystemen weiter an. Dieser Trend treibt ständige Innovationen voran und macht Aufzüge für die moderne Stadtentwicklung unverzichtbar.

Einschränkung/Herausforderung

Strenge und sich entwickelnde Sicherheitsvorschriften in allen Regionen

- Strenge und sich ständig weiterentwickelnde Sicherheitsvorschriften stellen eine erhebliche Einschränkung für den europäischen Aufzugsmarkt dar. Da Regierungen und Aufsichtsbehörden weltweit der Sicherheit der Insassen, der Einhaltung von Umweltschutzbestimmungen und technologischen Standards höchste Priorität einräumen, stehen Aufzugshersteller und -entwickler zunehmend unter Druck, eine Vielzahl komplexer Anforderungen zu erfüllen – die oft von Land zu Land oder sogar von Region zu Region unterschiedlich sind.

- Die Einhaltung von Rahmenwerken wie EN 81 (Europa), ASME A17.1 (Nordamerika) und IS 17900 (Indien) erfordert kontinuierliche Aktualisierungen in Design, Konstruktion und Prüfverfahren. Diese Normen erfordern häufig erweiterte Sicherheitsfunktionen wie Zweikanalsteuerungen, Redundanzsysteme, feuerfeste Komponenten, Notevakuierungssysteme, Erdbebensicherheit und Barrierefreiheit (z. B. Braille-Tasten und Audioansagen). Für kleinere Hersteller und Neueinsteiger kann die Anpassung an diese Vorschriften aufgrund der hohen Forschungs- und Entwicklungs- sowie Zertifizierungskosten unerschwinglich sein.

- Darüber hinaus erfordern häufige regulatorische Änderungen – insbesondere in sich schnell entwickelnden Märkten – laufende technische Anpassungen und längere Genehmigungsfristen. Dies verlangsamt die Markteinführung neuer Produkte und erhöht die Betriebskosten.

- Laut Fox 59 News führte North Carolina beispielsweise im Mai 2025 mit dem Gesetzentwurf 559 neue Gebühren für Aufzugsinspektionen ein. Diese umfassen jährliche Gebühren von 200–300 US-Dollar, eine Nachprüfungsgebühr von 1.000 US-Dollar und überarbeitete Genehmigungsstrukturen, die an die Gebäudehöhe gebunden sind. Diese Änderungen sowie die staatliche Einführung des ASME-Codes A17.1-2022 erhöhen die Betriebskosten und den Verwaltungsaufwand für Gewerbeimmobilien und Aufzugsdienstleister.

- Laut ANSI führt die Ausgabe 2022 von ASME A17.1/CSA B44 im Oktober 2023 wichtige Änderungen ein, wie z. B. Cybersicherheitsprotokolle, Fernüberwachungsfunktionen, Hochwassererkennungssysteme, Schachtbeleuchtung und verbesserte Notfallfunkabdeckung. Diese Ergänzungen verursachen höhere Compliance- und Modernisierungskosten, insbesondere für bestehende Anlagen.

- Zusammenfassend lässt sich sagen, dass sich ständig weiterentwickelte Sicherheitsvorschriften zwar für den Nutzerschutz und die Systemzuverlässigkeit unerlässlich sind, die europäische Aufzugsindustrie jedoch vor erhebliche betriebliche und finanzielle Herausforderungen stellen. Der ständige Bedarf an technischen Upgrades, regionsspezifischer Konformität und Investitionen in Zertifizierungen erhöht nicht nur die Herstellungs- und Wartungskosten, sondern verzögert auch die Produkteinführung. Diese regulatorischen Komplexitäten wirken sich insbesondere auf kleinere Akteure und die bestehende Infrastruktur aus und stellen trotz des Strebens der gesamten Branche nach Modernisierung und Innovation eine wesentliche Hemmschwelle für das Marktwachstum dar.

Umfang des europäischen Aufzugsmarktes

Der Markt ist nach Typ, Mechanismus, Geschwindigkeit, Komponente, Deck, Kapazität, Höhe, Zielsteuerung, Türtyp und Endverwendung segmentiert .

- Nach Typ

Der europäische Aufzugsmarkt ist nach Typ in Personenaufzüge, Lastenaufzüge, Krankenhausaufzüge, Aussichtsaufzüge, Wohnaufzüge und andere unterteilt. Im Jahr 2025 wird das Segment der Personenaufzüge voraussichtlich den europäischen Aufzugsmarkt dominieren, da es aufgrund der schnellen Urbanisierung und des Infrastrukturwachstums in Entwicklungsregionen weit verbreitet in Wohn- und Geschäftshochhäusern installiert wird.

Das Segment der Lastenaufzüge dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein, da es aufgrund der raschen Urbanisierung und des Infrastrukturwachstums in Entwicklungsregionen weit verbreitet in Wohn- und Geschäftshochhäusern installiert wird.

- Nach Mechanismus

Der europäische Aufzugsmarkt ist nach Mechanismen unterteilt in maschinenraumreduzierte (MRL) Aufzüge, Seilaufzüge, hydraulische Aufzüge, Wechselstromaufzüge, Gleichstromaufzüge und weitere. Das Segment der Traktionsaufzüge wird voraussichtlich im Jahr 2025 aufgrund seiner Energieeffizienz, seines höheren Geschwindigkeitsbereichs und der zunehmenden Installation in Hochhäusern, insbesondere in Geschäfts- und Bürokomplexen, führend sein.

Das Segment der Seilaufzüge wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Dieses Wachstum ist auf die platzsparenden Vorteile, die verbesserte Energieeffizienz und die Eignung für ein breites Spektrum an Gebäudehöhen – von mittelhohen bis hin zu hohen Gebäuden – zurückzuführen. Diese Faktoren sprechen Bauträger und Bauherren an, die nachhaltige und effiziente vertikale Transportlösungen suchen, die mit modernen architektonischen Entwürfen und Betriebskosteneinsparungen vereinbar sind.

- Nach Geschwindigkeit

Der europäische Aufzugsmarkt ist hinsichtlich der Geschwindigkeit in die Segmente ~1,0 m/s (oder weniger), 1,5–2,0 m/s, 2,5–3,0 m/s, 3,5–4,0 m/s und 5,0 m/s (oder mehr) unterteilt. Im Jahr 2025 werden voraussichtlich ~1,0 m/s (oder weniger) dominieren, da sie sich für mittelhohe Wohn- und Geschäftsgebäude eignen, die den Großteil der europäischen Stadtentwicklung ausmachen.

Im Geschwindigkeitssegment mit ~1,0 m/s (oder weniger) wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist vor allem auf den kontinuierlichen Bau von niedrigen und mittelhohen Gebäuden zurückzuführen, bei denen diese Geschwindigkeiten völlig ausreichend und kostengünstig sind. Dieses Segment profitiert zudem erheblich von der steigenden Nachfrage nach Privataufzügen, die die Zugänglichkeit und den Komfort in mehrstöckigen Wohngebäuden verbessern sollen, sowie von den laufenden Modernisierungsbemühungen in bestehenden niedrigen Gewerbe- und Wohngebäuden, bei denen Sicherheit, Komfort und oft einfachere, kostengünstigere Lösungen im Vordergrund stehen.

- Nach Komponente

Der europäische Aufzugsmarkt ist nach Komponenten in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment dürfte aufgrund der zunehmenden Einführung fortschrittlicher digitaler Steuerungssysteme, IoT-basierter Überwachung und vorausschauender Wartungstechnologien das höchste Wachstum verzeichnen.

Das Hardware-Segment wird voraussichtlich von 2025 bis 2032 im europäischen Aufzugsmarkt die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist vor allem auf die anhaltende Nachfrage nach neuen Aufzugsanlagen in schnell urbanisierten Gebieten und im Hochhausbau zurückzuführen. Darüber hinaus sind kontinuierliche technologische Fortschritte bei Komponenten wie Motoren, Steuerungssystemen und Sicherheitsmechanismen von entscheidender Bedeutung, da sie die Energieeffizienz verbessern, intelligente Funktionen wie IoT-Konnektivität und KI-gesteuerte vorausschauende Wartung einführen und die sich entwickelnden Sicherheitsstandards erfüllen – allesamt unerlässlich für moderne vertikale Transportlösungen.

- Nach Deck

Der Markt wird je nach Deck in Einzeldeck- und Doppeldeckeraufzüge unterteilt. Aufgrund ihrer Einfachheit, der geringeren Installationskosten und ihrer Verbreitung in den meisten Wohn- und mittelhohen Geschäftsgebäuden werden Einzeldeckeraufzüge im Jahr 2025 voraussichtlich den größten Marktanteil haben.

Das Segment der Eindeckeraufzüge wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Aufzugsmarkt aufweisen. Dies liegt vor allem daran, dass Eindeckeraufzüge in allen Gebäudetypen – Wohn-, Gewerbe- und Industriegebäuden – weit verbreitet sind, insbesondere in niedrigen und mittelhohen Gebäuden, die einen erheblichen Anteil der weltweiten Bautätigkeit ausmachen. Ihr einfacheres Design, die geringeren Installationskosten und die Flexibilität bei der Anpassung an verschiedene Gebäudegrundrisse machen sie zu einer kostengünstigen und praktischen Lösung für ein breites Spektrum vertikaler Transportanforderungen.

- Nach Kapazität

Der europäische Aufzugsmarkt ist nach Tragfähigkeit in die Segmente bis 630 kg (oder weniger), 630–1050 kg, 1050–1600 kg, 1600–2000 kg, 2000–2500 kg und über 2500 kg unterteilt. Das Segment bis 630 kg wird voraussichtlich den Markt dominieren, da in mittelgroßen Gebäuden Standard-Personenaufzüge weit verbreitet sind. Allerdings steigt die Nachfrage nach Aufzügen mit höherer Tragfähigkeit in Krankenhäusern, Einkaufszentren und Flughäfen.

Das Segment mit einer Tragfähigkeit von 630 kg (oder weniger) dürfte ein schnell wachsender Bereich im europäischen Aufzugsmarkt sein. Dieses Wachstum ist vor allem auf die steigende Nachfrage nach Privataufzügen zurückzuführen, da die alternde Bevölkerung in mehrstöckigen Wohngebäuden nach verbesserter Zugänglichkeit und Komfort sucht.

- Nach Höhe

Auf der Grundlage der Höhe ist der Markt in niedrige, mittlere und hohe Aufzüge unterteilt. Aufgrund der rasanten Stadtentwicklung und des steigenden Trends zu mehrstöckigen Wohn- und Bürogebäuden in Europa werden niedrige Aufzüge im Jahr 2025 voraussichtlich den größten Marktanteil haben.

Das Segment der Flachbauaufzüge wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) im europäischen Aufzugsmarkt aufweisen. Dies ist vor allem auf die zunehmende Urbanisierung und die starke Bautätigkeit im Wohn- und Gewerbesektor weltweit zurückzuführen, insbesondere in Entwicklungsländern, wo Flach- und Mittelbaugebäude vorherrschen. Diese Aufzüge bieten kostengünstige und praktische vertikale Transportlösungen für eine breite Kundenbasis und entsprechen der weit verbreiteten Nachfrage nach barrierefreier und effizienter Mobilität in städtischen und vorstädtischen Gebieten.

- Nach Zielsteuerung

Der europäische Aufzugsmarkt wird anhand der Zielsteuerung in konventionelle und intelligente Steuerungen unterteilt. Für 2025 wird ein deutliches Wachstum der konventionellen Steuerung prognostiziert, da sie die Aufzugszuweisung optimiert und Wartezeiten verkürzt, insbesondere in Gebäuden mit mehreren Aufzügen und hohem Passagieraufkommen.

Das Segment der konventionellen Steuerungen wird im Prognosezeitraum von 2025 bis 2032 im europäischen Aufzugsmarkt voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Stattdessen erlebt der europäische Aufzugsmarkt eine starke Verlagerung hin zu intelligenten Aufzugssteuerungssystemen.

- Nach Türtyp

Je nach Türtyp ist der Markt in automatische Türen, Schiebetüren, manuelle Türen, Schwingtüren und andere unterteilt. Im Jahr 2025 wird das Segment der automatischen Türen aufgrund von Sicherheit, einfachem Zugang und zunehmender Installation im Wohn- und Gewerbebereich voraussichtlich dominieren. Manuelle Türen bleiben bei Low-Budget- oder ländlichen Infrastrukturprojekten weiterhin beliebt.

Das Segment der automatischen Türen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment im europäischen Aufzugsmarkt sein. Dies ist auf mehrere Schlüsselfaktoren zurückzuführen: die anhaltende Nachfrage nach mehr Komfort und Barrierefreiheit in allen Gebäudetypen, vom Wohn- bis zum Geschäftsgebäude. Automatische Türen bieten eine reibungslose und berührungslose Bedienung, die insbesondere in stark frequentierten Umgebungen für Benutzerkomfort und Sicherheit sehr geschätzt wird. Darüber hinaus fördert der zunehmende Fokus auf Hygiene und berührungslose Lösungen, der durch die jüngsten Gesundheitsbedenken in Europa beschleunigt wurde, die Einführung automatischer Türen erheblich, da sie physische Kontaktpunkte innerhalb des Aufzugssystems minimieren.

- Nach Endverwendung

Der europäische Aufzugsmarkt ist nach Endnutzung in die Segmente Gewerbe, Wohnen und Industrie unterteilt. Aufgrund der zunehmenden Zahl von Wohnhochhäusern wird das Gewerbesegment voraussichtlich im Jahr 2025 den Markt dominieren.

Das kommerzielle Segment wird im Prognosezeitraum von 2025 bis 2032 im europäischen Aufzugsmarkt voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist vor allem auf die fortschreitende globale Urbanisierung und die steigende Nachfrage nach modernen, gewerblichen Hochhäusern, darunter Büroflächen, Einkaufszentren, Hotels und Verkehrsknotenpunkte, zurückzuführen. Der Bedarf an effizientem vertikalen Transport in diesen stark frequentierten Umgebungen sowie die zunehmende Einführung intelligenter und energieeffizienter Aufzugssysteme, die die Sicherheit und das Benutzererlebnis verbessern, treiben die Expansion dieses Segments voran.

Regionale Analyse des europäischen Aufzugsmarktes

- Der europäische Aufzugsmarkt wurde im Jahr 2024 auf rund 15,43 Milliarden US-Dollar geschätzt und dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von über 7,2 % wachsen. Treiber hierfür sind der starke Fokus auf den Bau von Hochhäusern, insbesondere in europäischen Großstädten, und der wachsende Bedarf an energieeffizienten und technologisch fortschrittlichen Aufzugssystemen. Länder wie Deutschland, Großbritannien und Frankreich leisten dabei wichtige Beiträge.

- Der Markt profitiert von der fortschreitenden Urbanisierung, der Fokussierung auf die Reduzierung des Energieverbrauchs in Gebäuden und der zunehmenden Migration innerhalb des Kontinents. Die Integration von KI für vorausschauende Wartung und ein verbessertes Benutzererlebnis ist neben der Modernisierung bestehender Aufzugs- und Rolltreppensysteme ein wichtiger Trend.

- Wohnungsbauinitiativen und Investitionen in den öffentlichen Nahverkehr, wie sie etwa die Europäische Investitionsbank für Eisenbahnprojekte vornimmt, kurbeln die Nachfrage zusätzlich an .

Einblicke in den Aufzugsmarkt Großbritannien-Europa

Der Aufzugsmarkt in Großbritannien und Europa verzeichnet ein bemerkenswertes Wachstum, angetrieben durch die robuste Bauwirtschaft, die zunehmende städtische Dichte und die steigende Nachfrage nach modernen und effizienten vertikalen Transportlösungen. Das Engagement für die Modernisierung der städtischen Infrastruktur, einschließlich der Integration von KI für Echtzeit-Datenüberwachung und vorausschauende Wartung, ist ein wichtiger Treiber. Maschinenraumlose Traktionsaufzüge erfreuen sich aufgrund ihrer platzsparenden und energieeffizienten Bauweise, die mit nachhaltigen Bauinitiativen im Einklang steht, besonderer Beliebtheit. Große Infrastrukturprojekte tragen ebenfalls zur Nachfrage nach fortschrittlichen vertikalen Transportlösungen bei.

Einblicke in den Aufzugsmarkt Deutschland-Europa

Der deutsch-europäische Aufzugsmarkt wächst aufgrund der starken Wirtschaft des Landes, der hohen Verbraucheransprüche an Qualität und Nachhaltigkeit im Bauwesen und der stark alternden Bevölkerung, die verbesserte Mobilitätslösungen benötigt. Die rasante Urbanisierung und die zunehmende Bautätigkeit, insbesondere im Wohn- und Gewerbebereich, treiben die Nachfrage an. Regierungspläne zur Modernisierung der Infrastruktur und zur Förderung des Wohnungsneubaus dürften den Markt deutlich ankurbeln. Technologische Fortschritte wie intelligente Aufzüge mit IoT-Funktionen, energieeffiziente Systeme und KI-gestützte vorausschauende Wartung verändern die Branche. Der Trend zu nachhaltigen und energieeffizienten Lösungen ist ebenfalls stark ausgeprägt.

Marktanteile europäischer Aufzüge

Die Aufzugsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- TK Aufzüge (Deutschland)

- Hitachi, Ltd. (Japan)

- Schindler (Schweiz)

- Otis Worldwide Corporation (USA)

- TOSHIBA CORPORATION (Japan)

- KONE Corporation (Finnland)

- HYUNDAIELEVATOR CO.,LTD (Südkorea)

- CANNY ELEVATOR CO., LTD (China)

- KLEEMANN (Griechenland)

- Wittur (Deutschland)

- Fujitec Co. Ltd. (Japan)

- Cibes Lift (Schweden)

- Stannah (Großbritannien)

- Gulf Elevators (Saudi-Arabien)

- Sodimas (Frankreich)

- American Crescent Elevator Manufacturing (USA)

- Mitsubishi Elevator India Pvt Ltd (Indien)

- Zhejiang Meilun Elevator Co., Ltd. (China)

- GEDA Original (Deutschland)

- Garaventa Lift (Kanada)

- Schmitt + Sohn (Deutschland)

- Bunse-Aufzüge GmbH (Deutschland)

- Nationwide Lifts (USA)

- Stag Home Elevators LLP. (Indien)

- EKA (Indien)

- Johnsonlifts (Indien)

- Kundenspezifischer Aufzug (USA)

- Suzhou LG Aufzug Co., Ltd. (China)

- Vintec Elevators (Indien)

- AVT Beckett (Großbritannien)

Neueste Entwicklungen auf dem europäischen Aufzugsmarkt

- Im Juni 2025 erhielt TK Elevator einen Großauftrag zur Lieferung, Installation und Wartung von 55 Fluggastbrücken (PBBs) für die Erweiterung von Terminal 2 (Paket Nr. 3) des Kuwait International Airport. Die maßgeschneiderten Brücken sind für alle Flugzeugtypen geeignet und verbessern den Passagierfluss und die Betriebseffizienz. Dieser Auftrag stärkt die Präsenz von TKE im Nahen Osten und festigt seine Rolle als führender Anbieter von Flughafenlösungen.

- Im Juli 2025 stellten Hitachi und QST den Prototyp des äußeren vertikalen Divertor-Targets für den ITER-Fusionsreaktor erfolgreich fertig. Die Komponente bestand den Zertifizierungstest der ITER-Organisation und markierte damit einen wichtigen Schritt zur Realisierung der Fusionsenergie – einer vielversprechenden Lösung für die Energie- und Umweltprobleme Europas. Dieser Erfolg unterstreicht Japans Innovationskraft in hochpräzisen thermischen und strukturellen Technologien. Die offizielle Zulassung unterstreicht das Vertrauen Europas in die fortschrittlichen technischen Fähigkeiten von Hitachi und QST.

- Im April 2025 erhielt Schindler den Auftrag für Aufzüge und Fahrtreppen für den Surrey Langley SkyTrain in Kanada (4. April 2024). Im Rahmen einer strategischen Infrastrukturkooperation wird Schindler 29 Aufzüge und 31 Fahrtreppen für die Erweiterung des Surrey Langley SkyTrain in British Columbia liefern. Diese Entwicklung stärkt Schindlers Präsenz im nordamerikanischen öffentlichen Infrastruktursektor, stärkt seine Rolle in der urbanen Mobilität und festigt seinen Ruf als zuverlässiger Anbieter vertikaler Transportlösungen für stark nachgefragte Verkehrssysteme.

- Schindler erhält im August 2024 den Zuschlag für das Projekt „The Avenues – Riyadh“, Saudi-Arabien (13. August 2024) – Im Rahmen eines umfassenden Infrastruktur- und Immobilienprojekts liefert Schindler Olayan 293 Aufzüge, Fahrtreppen und Fahrsteige für die erste Phase von „The Avenues – Riyadh“, einem riesigen Mehrzweckprojekt mit einer Fläche von 1,8 Millionen Quadratmetern. Dieses Projekt stärkt Schindlers Präsenz im Nahen Osten und unterstreicht seine Kompetenz, groß angelegte, leistungsstarke Mobilitätslösungen für komplexe städtische Umgebungen zu liefern.

- Im Juli 2024 ging Otis eine Partnerschaft mit Tatweer Misr ein, um intelligente vertikale Mobilitätslösungen für große Stadtentwicklungsprojekte wie Il Monte Galala, Fouka Bay und Bloomfields in Ägypten zu liefern. Diese strategische Zusammenarbeit stärkt die Präsenz von Otis in der MENA-Region und unterstreicht seine Führungsrolle im Bereich intelligenter, nachhaltiger Aufzugstechnologien, die große, moderne Infrastrukturprojekte unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.