Europe Enteral Feeding Formula Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.16 Billion

USD

10.74 Billion

2024

2032

USD

7.16 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 7.16 Billion | |

| USD 10.74 Billion | |

| % | |

|

Marktsegmentierung für enterale Ernährungsformeln in Europa nach Produkt (Standardformeln und krankheitsspezifische Formeln), Anwendung (Onkologie, Neurologie, Intensivmedizin, Diabetes, Gastroenterologie und andere), Art der Sondenernährung (Magensondenernährung, nasogastrale Sondenernährung, Gastrostomiesondenernährung und Duodenal- oder Jejunalsondenernährung), Stadium (Erwachsene und Kinder), Endverbraucher (Krankenhäuser und Langzeitpflegeeinrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für enterale Ernährungsformeln in Europa

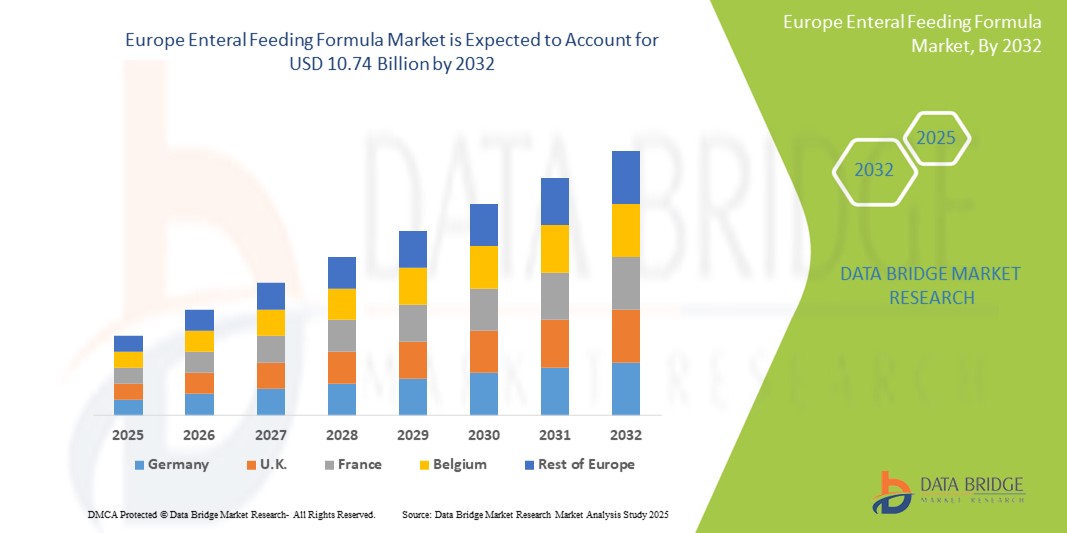

- Der europäische Markt für enterale Ernährungsformeln hatte im Jahr 2024 einen Wert von 7,16 Milliarden US-Dollar und dürfte bis 2032 10,74 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und die Zunahme der Krankenhauseinweisungen vorangetrieben, was die Nachfrage nach wirksamer Ernährungsunterstützung in klinischen und häuslichen Pflegeeinrichtungen ankurbelt.

- Darüber hinaus machen das wachsende Bewusstsein für krankheitsbedingte Mangelernährung und die zunehmende Hinwendung zur enteralen Ernährung zu Hause enterale Ernährungsformeln zu einem wichtigen Bestandteil der Patientenrehabilitation und -pflege. Diese zusammenlaufenden Faktoren beschleunigen die Einführung spezialisierter Ernährungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für enterale Ernährungsformeln in Europa

- Enterale Ernährungsformeln, die für die Zufuhr wichtiger Nährstoffe über den Magen-Darm-Trakt entwickelt wurden, werden aufgrund ihrer gezielten Ernährung, der einfachen Verabreichung und der klinischen Wirksamkeit bei der Behandlung von Patienten mit chronischen Erkrankungen, nach Operationen oder altersbedingten Nährstoffmängeln im Krankenhaus und in der häuslichen Pflege immer wichtiger.

- Die steigende Nachfrage nach enteralen Ernährungsformeln wird vor allem durch die wachsende geriatrische Bevölkerung, die zunehmende Verbreitung von Krankheiten wie Krebs und neurologischen Störungen sowie einen Anstieg der Nachfrage nach enteraler Ernährung zu Hause aufgrund kürzerer Krankenhausaufenthalte angetrieben.

- Deutschland dominierte den Markt für enterale Ernährungsformeln mit dem größten Umsatzanteil von 26,9 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, robuste klinische Ernährungsprogramme und eine wachsende ältere Bevölkerung, die eine langfristige Ernährungsversorgung benötigt.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für enterale Ernährungsformeln sein, da sich der Zugang zur Gesundheitsversorgung verbessert, das Bewusstsein für enterale Ernährung steigt und die Investitionen in das Gesundheitswesen steigen.

- Das Segment der Standardnahrung dominierte den europäischen Markt für enterale Ernährungsnahrung mit einem Marktanteil von 42,2 % im Jahr 2024, was auf seine breite Anwendbarkeit, Kosteneffizienz und gute Verträglichkeit bei Patienten mit unterschiedlichen klinischen Bedingungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für enterale Ernährungsformeln in Europa

|

Eigenschaften |

Wichtige Markteinblicke für enterale Ernährungsformeln in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für enterale Ernährungsformeln in Europa

Personalisierte Ernährung und krankheitsspezifische Formeln treiben Innovationen voran

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für enterale Ernährungsformeln ist die steigende Nachfrage nach krankheitsspezifischen und personalisierten Ernährungsformeln, die auf Patienten mit chronischen Erkrankungen wie Krebs, Magen-Darm-Erkrankungen und Diabetes zugeschnitten sind . Dieser Trend spiegelt den breiteren Wandel in der klinischen Ernährung hin zu gezielteren und wirksameren therapeutischen Interventionen wider.

- So erweitern Unternehmen wie Nestlé Health Science und Fresenius Kabi ihr Portfolio um spezielle Formeln für Krebspatienten, Patienten mit Nierenerkrankungen und Patienten mit entzündlichen Darmerkrankungen (IBD). Diese speziellen Formeln verbessern nicht nur die klinischen Ergebnisse, sondern erhöhen auch die Therapietreue der Patienten, indem sie spezifische Ernährungsdefizite beheben.

- Auch technologische Fortschritte in der enteralen Ernährung, wie beispielsweise Formeln mit modifizierten Makronährstoffverhältnissen, immunstärkenden Inhaltsstoffen und Ballaststoffmischungen, erfreuen sich zunehmender Beliebtheit. Die Produktlinien Glucerna von Abbott und Fortimel von Nutricia bieten maßgeschneiderte Lösungen für Patienten mit Diabetes bzw. krebsbedingter Kachexie.

- Darüber hinaus treibt der Aufstieg der enteralen Ernährung zu Hause (HEN) Innovationen bei gebrauchsfertigen, haltbaren Verpackungen und pumpengestützten Verabreichungssystemen voran. Diese Verbesserungen ermöglichen mehr Flexibilität, Mobilität und Patientenautonomie außerhalb klinischer Einrichtungen, was insbesondere für die Langzeitpflege alternder Bevölkerungen relevant ist.

- Da Krankenhäuser und Gesundheitssysteme in ganz Europa zunehmend wertorientierte Pflegemodelle einführen, wird die personalisierte Ernährung zu einem strategischen Instrument zur Verbesserung der Genesungsraten und zur Reduzierung von Krankenhauswiederaufnahmen.

- Die Nachfrage nach fortschrittlichen, krankheitsspezifischen Lösungen zur enteralen Ernährung wächst in der gesamten Region weiter. Dies steht im Einklang mit dem Fokus der Gesundheitsdienstleister auf eine effiziente, patientenorientierte Versorgung und treibt die Entwicklung von Ernährungstherapien der nächsten Generation voran.

Marktdynamik für enterale Ernährungsformeln in Europa

Treiber

Alternde Bevölkerung und chronische Krankheiten treiben die Nachfrage an

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, neurologischer Störungen und Magen-Darm-Erkrankungen sowie die alternde Bevölkerung in ganz Europa sind ein Hauptgrund für die steigende Nachfrage nach enteralen Ernährungsformeln.

- So erweiterte beispielsweise Nutricia (Danone) im Februar 2024 seine Produktionskapazitäten in Polen, um die wachsende Nachfrage nach klinischen Ernährungsprodukten für Erwachsene und Kinder in Mittel- und Osteuropa zu decken. Solche strategischen Investitionen wichtiger Akteure dürften die regionalen Lieferketten stärken und das Marktwachstum ankurbeln.

- Da Gesundheitssysteme frühzeitige Interventionen und Ernährungsunterstützung priorisieren, um die Behandlungsergebnisse der Patienten zu verbessern, werden enterale Formeln sowohl in Akutkrankenhäusern als auch in der häuslichen Pflege immer häufiger eingesetzt.

- Der Anstieg der Krankenhauseinweisungen, der Fälle nach Operationen und der Patienten mit Dysphagie erhöht die Abhängigkeit von enteralen Ernährungslösungen weiter

- Erhöhtes klinisches Bewusstsein, die Verfügbarkeit krankheitsspezifischer Formeln und günstige Erstattungsrichtlinien in Ländern wie Deutschland, Frankreich und den Niederlanden verstärken den Aufwärtstrend des Marktes

- Die steigende Nachfrage nach HEN schafft auch neue Möglichkeiten für Marktteilnehmer, die sich auf patientenfreundliche Verpackungs- und Verabreichungstechnologien konzentrieren

Einschränkung/Herausforderung

Regulatorische Komplexität und toleranzbezogene Probleme

- Die vielfältigen und strengen gesetzlichen Rahmenbedingungen in den europäischen Ländern stellen für Hersteller enteraler Nahrung eine große Herausforderung dar. Unterschiedliche Standards und Zulassungsverfahren für medizinische Lebensmittel, Nahrungsergänzungsmittel und krankheitsspezifische Formulierungen können die Produkteinführung verzögern und die Compliance-Kosten erhöhen.

- So müssen beispielsweise klinische Ernährungsprodukte in der EU der Richtlinie über medizinische Lebensmittel und den einschlägigen Vorschriften der nationalen Gesundheitsbehörden entsprechen, die umfangreiche klinische Nachweise und Sicherheitsdaten erfordern.

- Darüber hinaus kann die Unverträglichkeit bestimmter Inhaltsstoffe wie Laktose, Soja oder bestimmter Proteinquellen bei Patienten die Wirksamkeit und Akzeptanz des Produkts einschränken, was eine sorgfältige Formulierung und kontinuierliche Innovation in den Segmenten hypoallergene und spezialisierte Ernährung erforderlich macht.

- Der Kostendruck im öffentlichen Gesundheitswesen führt auch zu Preisproblemen, insbesondere bei hochwertigen krankheitsspezifischen oder peptidbasierten Formeln.

- Um diese Hürden zu überwinden, investieren die Hersteller zunehmend in klinische Studien, lokale Partnerschaften und die Diversifizierung der Formulierungen, um die Compliance und die Bedürfnisse der Patienten zu erfüllen.

- Die Straffung der regulatorischen Abläufe, die Verbesserung der Ausbildung von Ärzten und die Erweiterung der Patientenauswahl durch Produktvielfalt werden für die langfristige Marktexpansion in ganz Europa von entscheidender Bedeutung sein.

Marktumfang für enterale Ernährungsformeln in Europa

Der Markt ist nach Produkt, Anwendung, Art der Sondenernährung, Stadium und Endverbraucher segmentiert

- Nach Produkt

Der europäische Markt für enterale Ernährungsformeln ist produktbezogen in Standardformeln und krankheitsspezifische Formeln unterteilt. Das Segment der Standardformeln dominierte den Markt mit dem größten Marktanteil von 42,2 % im Jahr 2024, was auf ihre breite Eignung für Patienten mit allgemeinen Ernährungsbedürfnissen und ihre einfache Anwendung sowohl im klinischen als auch im häuslichen Umfeld zurückzuführen ist. Gesundheitsdienstleister bevorzugen häufig Standardformeln aufgrund ihrer ausgewogenen Makronährstoffprofile und der geringeren Kosten, was sie zur bevorzugten Option für die kurzfristige Ernährungsunterstützung einer breiten Patientengruppe macht.

Das Segment der krankheitsspezifischen Formeln wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach gezielter Ernährung bei Patienten mit Erkrankungen wie Krebs, Diabetes und Nierenerkrankungen. Diese Formeln bieten verbesserte therapeutische Vorteile und sind auf spezifische Stoffwechsel- und Verdauungsbedürfnisse zugeschnitten. Damit sind sie ein wesentlicher Bestandteil der langfristigen Krankheitsbehandlung.

- Nach Anwendung

Der europäische Markt für enterale Ernährungsformeln ist nach Anwendungsgebieten in die Bereiche Onkologie, Neurologie, Intensivmedizin, Diabetes, Gastroenterologie und andere unterteilt. Das Onkologiesegment hatte 2024 den größten Marktanteil, was auf die zunehmende Krebsbelastung in der Region und die entscheidende Rolle ernährungsbezogener Interventionen bei der Verbesserung der Behandlungsergebnisse und der Lebensqualität der Patienten zurückzuführen ist. Enterale Formeln für Onkologiepatienten zeichnen sich oft durch einen hohen Protein- und Kaloriengehalt aus, um Gewichtsverlust und Mangelernährung während der Therapie entgegenzuwirken.

Im Bereich Neurologie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, was auf die zunehmende Zahl neurologischer Erkrankungen wie Schlaganfall , ALS und Parkinson zurückzuführen ist. Diese Patienten benötigen aufgrund von Dysphagie und anderen Komplikationen häufig eine langfristige Sondenernährung, was zu einer anhaltenden Nachfrage nach neurologisch ausgerichteter enteraler Ernährung führt.

- Nach Art der Sondenernährung

Der europäische Markt für enterale Ernährungsformeln ist nach Art der Sondenernährung in Magensonden, nasogastrale Sonden, Gastrostomiesonden und Duodenal- bzw. Jejunalsonden unterteilt. Das Segment der Magensondenernährung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner weit verbreiteten Anwendung bei Patienten mit intakter Magen-Darm-Funktion. Magensonden werden häufig sowohl in der Akut- als auch in der chronischen Pflege eingesetzt und bieten eine zuverlässige Möglichkeit zur Verabreichung einer Vielzahl von Nahrungsformeln.

Das Segment der Duodenal- oder Jejunalsondenernährung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Anwendung auf Intensivstationen und bei Patienten mit schwerem Reflux, Aspirationsrisiko oder verzögerter Magenentleerung zurückzuführen. Diese Methode ermöglicht eine sicherere und gezieltere Ernährung von Hochrisikopatienten, die kontinuierlich ernährt werden müssen.

- Nach Phase

Der europäische Markt für enterale Ernährungsformeln ist nach Entwicklungsstufen in Erwachsene und Kinder unterteilt. Das Segment Erwachsene dominierte den Markt mit dem größten Marktanteil von 72,3 % im Jahr 2024, was auf die steigende Prävalenz chronischer Erkrankungen und die zunehmende Alterung der Bevölkerung in Europa zurückzuführen ist. Erwachsene – insbesondere ältere Menschen – benötigen aufgrund der postoperativen Genesung, Dysphagie oder längerer Erkrankungen häufiger enterale Ernährung.

Im pädiatrischen Segment wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum erwartet, das durch das steigende Bewusstsein für die Ernährung in der frühen Kindheit, die Zunahme von Frühgeburten und den wachsenden Bedarf an speziellen pädiatrischen Formeln für Kinder mit angeborenen oder Stoffwechselstörungen vorangetrieben wird.

- Nach Endbenutzer

Der europäische Markt für enterale Ernährungsformeln ist nach Endverbrauchern in Krankenhäuser und Langzeitpflegeeinrichtungen unterteilt. Das Krankenhaussegment hatte 2024 den größten Marktanteil, da Krankenhäuser die primäre Einrichtung für die Einleitung der enteralen Ernährung bei Patienten mit akuten Erkrankungen oder nach Operationen sind. Hohe Patientenfluktuation und der kontinuierliche Bedarf an kurzfristiger Ernährungsunterstützung führen zu einer konsequenten Verwendung von Standard- und Spezialformeln in Krankenhäusern.

Das Segment der Langzeitpflegeeinrichtungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung der enteralen Ernährung zu Hause (HEN), eine alternde Bevölkerung mit erhöhtem Pflegebedarf und die zunehmende Verlagerung von stationärer zu ambulanter Behandlung zurückzuführen. Pflegeheime, Rehabilitationszentren und häusliche Pflegedienste tragen maßgeblich zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Marktes für enterale Ernährungsformeln

- Deutschland dominierte den Markt für enterale Ernährungsformeln mit dem größten Umsatzanteil von 26,9 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, robuste klinische Ernährungsprogramme und eine wachsende ältere Bevölkerung, die eine langfristige Ernährungsversorgung benötigt.

- Gesundheitsdienstleister im Land priorisieren die enterale Ernährung zunehmend als Standardintervention für Patienten mit chronischen Erkrankungen, nach Operationen oder altersbedingter Unterernährung und unterstützen damit die anhaltende Nachfrage in Krankenhäusern und Langzeitpflegeeinrichtungen.

- Die weite Verbreitung wird durch die alternde Bevölkerung, günstige Erstattungsrichtlinien und die starke Unterstützung der frühen Ernährungsunterstützung durch Ärzte weiter unterstützt. Deutschland ist damit führend sowohl im klinischen als auch im häuslichen Bereich der enteralen Ernährung.

Markteinblicke für enterale Ernährungsformeln in Deutschland

Der deutsche Markt für enterale Ernährungsformeln erzielte 2024 den größten Umsatzanteil in Europa, unterstützt durch die fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Standards und die weit verbreitete klinische Anwendung von Ernährungstherapien. Der hohe Anteil älterer Menschen und die hohe Inzidenz chronischer Erkrankungen wie Krebs und Magen-Darm-Erkrankungen tragen maßgeblich zur anhaltenden Nachfrage bei. Darüber hinaus treiben die Präsenz führender globaler und regionaler Akteure sowie staatlich geförderte Initiativen zur Förderung der häuslichen Gesundheitsversorgung und Ernährungsintervention den Markt weiter voran. Deutschlands Fokus auf evidenzbasierte Medizin unterstützt weiterhin frühzeitiges Ernährungsscreening und enterale Ernährung sowohl in Krankenhäusern als auch in der Langzeitpflege.

Markteinblick in Großbritannien für enterale Ernährungsformeln

Der britische Markt für enterale Ernährungsformeln wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Integration der Ernährungsunterstützung in die Strategien des öffentlichen Gesundheitswesens und einen verstärkten Fokus auf die postakute Versorgung zurückzuführen. Der National Health Service (NHS) spielt eine zentrale Rolle auf dem Markt, indem er Kostenerstattungen und strukturierte Ernährungspläne für Patienten mit enteraler Ernährung anbietet. Steigende Krebs- und neurologische Fälle sowie eine zunehmende Präferenz für häusliche Pflege treiben die Nachfrage nach gebrauchsfertigen, einfach zu verabreichenden Formeln an. Innovationen bei pädiatrischen und krankheitsspezifischen Formeln tragen ebenfalls zur Entwicklung des Marktes bei.

Markteinblick in Frankreich für enterale Ernährungsformeln

Der französische Markt für enterale Ernährungsformeln verzeichnet ein stetiges Wachstum. Dies ist auf die starke Unterstützung des öffentlichen Gesundheitswesens, die breite klinische Anwendung und das hohe Bewusstsein der Ärzte für die Vorteile einer frühzeitigen Ernährungsintervention zurückzuführen. Frankreich verfügt über solide Erstattungssysteme für medizinische Ernährung und fördert deren Einsatz sowohl im Krankenhaus als auch in der häuslichen Pflege. Eine alternde Bevölkerung sowie steigende Krebs- und neurodegenerative Erkrankungen tragen zusätzlich zur Nachfrage bei. Die Präsenz führender Unternehmen der klinischen Ernährung wie Danone (Nutricia) hat die Produktverfügbarkeit und Innovation gestärkt, insbesondere im Bereich krankheitsspezifischer und immunstärkender Formeln.

Markteinblick in Italien für enterale Ernährungsformeln

Der italienische Markt für enterale Ernährungsformeln wird voraussichtlich stetig wachsen. Steigende Gesundheitsausgaben, eine wachsende ältere Bevölkerung und ein Anstieg der Krankenhauseinweisungen aufgrund chronischer Erkrankungen und Operationen tragen dazu bei. Das italienische Gesundheitssystem integriert klinische Ernährung zunehmend in seine Behandlungsprotokolle, insbesondere für Patienten aus den Bereichen Onkologie, Gastroenterologie und Neurologie. Der Trend zur enteralen Ernährung zu Hause gewinnt an Dynamik, da Gesundheitsdienstleister und Familien nach kostengünstigen, patientenfreundlichen Lösungen suchen. Lokale und multinationale Hersteller reagieren darauf mit praktischen Verpackungsformaten und gezielten Formeln, die auf Italiens wachsenden Langzeitpflegesektor zugeschnitten sind.

Markteinblick in Spanien für enterale Ernährungsformeln

Der spanische Markt für enterale Ernährungsnahrung wächst stetig, getrieben durch den starken Fokus auf das Management chronischer Krankheiten und die zunehmende Bedeutung frühzeitiger Ernährungsunterstützung im klinischen Umfeld. Das spanische Gesundheitssystem hat der postakuten Versorgung älterer Patienten Priorität eingeräumt, was zu einem verstärkten Einsatz enteraler Ernährung in Krankenhäusern und Langzeitpflegeeinrichtungen führt. Darüber hinaus fördern öffentliche Gesundheitsprogramme zur Ernährungsaufklärung und Krankheitsprävention eine breitere Akzeptanz. Die Nachfrage in Spanien profitiert zudem von der wachsenden Verfügbarkeit spezieller Nahrungsnahrung für Patienten mit Krebs, Diabetes und neurologischen Erkrankungen.

Markteinblick in Polen für enterale Ernährungsformeln

Der polnische Markt für enterale Ernährungsformeln dürfte im Prognosezeitraum eine der schnellsten durchschnittlichen jährlichen Wachstumsraten in Europa aufweisen. Grund hierfür sind Verbesserungen der Gesundheitsinfrastruktur, ein steigendes öffentliches Gesundheitsbewusstsein und staatliche Investitionen in klinische Ernährung. Im Zuge der Modernisierung des Gesundheitssystems des Landes wird enterale Ernährung in Krankenhäusern und Langzeitpflegeeinrichtungen zunehmend eingesetzt. Polens zunehmende Alterung der Bevölkerung sowie steigende Krebs- und neurologische Erkrankungen beschleunigen die Nachfrage nach Standard- und Spezialnahrung. Die Expansion großer Akteure und inländischer Hersteller verbessert die Zugänglichkeit und Erschwinglichkeit, insbesondere im Bereich der häuslichen Pflege.

Marktanteil enteraler Ernährungsformeln in Europa

Die europäische Branche für enterale Ernährungsformeln wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nutricia (Niederlande)

- Hormel Foods Corporation (USA)

- Medline Industries, Inc. (USA)

- Mead Johnson & Company, LLC. (USA)

- Nestlé Health Science (Schweiz)

- Abbott (USA)

- Meiji Holdings Co., Ltd. (Japan)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- EuropeHealth Product Inc. (USA)

- Trovita Health Science (USA)

- Victus Inc. (USA)

- Avanos Medical Inc. (USA)

- Cardinal Health (USA)

- Moog Inc (USA)

- Conmed Corporation (USA)

- Cook Medical (Indiana)

Was sind die jüngsten Entwicklungen auf dem Markt für enterale Ernährungsformeln?

- Im Mai 2025 schloss Danone die Übernahme einer Mehrheitsbeteiligung an Kate Farms ab, einem US-amerikanischen Unternehmen, das auf pflanzliche, biologische Nahrungsformeln für medizinische und alltägliche Bedürfnisse spezialisiert ist. Dieser strategische Schritt zielt darauf ab, Danones spezialisiertes Ernährungsangebot zu stärken, insbesondere im Bereich der pflanzlichen enteralen Ernährungslösungen.

- Im September 2024 hat Nutricia sein Kernsortiment an Nutrison-Sondennahrungen in ganz Europa überarbeitet. Es enthält nun eine 78 % pflanzliche Proteinmischung, einen verbesserten Mikronährstoffgehalt (einschließlich Vitamin D und B-Vitaminen) und einen um 17 % geringeren CO2-Fußabdruck. Diese Aktualisierung entspricht den ESPEN-Richtlinien und Nachhaltigkeitszielen und spiegelt sowohl klinische Innovation als auch Umweltverantwortung wider.

- Im Mai 2024 kündigte Danone Nutricia eine Investition von 70 Millionen Euro in den Ausbau seiner Produktionslinie für Sondenernährung am Standort Steenvoorde in Nordfrankreich an, um die Produktion von enteraler Ernährung zu unterstützen. Die Anlage soll jährlich rund 20 Millionen Liter produzieren und rund 30 Spezialrezepturen unter der Marke Nutricia unterstützen. Dies unterstreicht Danones Engagement für Kapazitätserweiterung und Innovation im Bereich der klinischen Ernährung.

- Im Mai 2024 schloss Danone die Übernahme von Functional Formularies ab, einem US-amerikanischen Unternehmen für Vollwertkost-Sondenernährung. Die Übernahme stärkt Danones Portfolio für enterale Ernährung und positioniert das Unternehmen in der Lage, sondenernährte Patienten und Familien in Europa und Nordamerika besser mit hochwertigen Bio-Ernährungsprodukten zu versorgen.

- Im März 2024 präsentierte Fresenius Kabi auf dem ESPEN 2024-Kongress seine neuesten Entwicklungen im Bereich der enteralen Ernährung und stärkte damit seine Pipeline an proteinreichen und krankheitsspezifischen Formulierungen. Das Unternehmen betonte sein Engagement für die Förderung klinischer Ernährungsinnovationen und die regionale Produktexpansion in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.