Europe Esim Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.44 Billion

USD

2.39 Billion

2024

2032

USD

1.44 Billion

USD

2.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.39 Billion | |

| % | |

|

Segmentierung des europäischen E-Sim-Marktes nach Komponenten (Hardware und Dienste), Konnektivität (Sprache, SMS und Daten sowie nur Daten), Datentarif (2–5 GB, 5–10 GB, 10–25 GB, weniger als 2 GB und mehr als 25 GB), Architektur (M2M-E-Sim-Architektur und E-Sim-Architektur für Unterhaltungselektronik), Preismodelle (Pay-As-You-Go-Sims und Pay-Monthly-Sims), Netzwerktyp (öffentlich und privat), Bereitstellungsmodell (vor Ort und in der Cloud), kompatible Geräte (Mobiltelefone, Tablets, Laptops, Wearables, Smart Meter und IoT), Endbenutzer (Unterhaltungselektronik, Automobilindustrie, Fertigung, Einzelhandel, Energie- und Versorgungsunternehmen, Transport und Logistik, Wohnen, Sport und Unterhaltung, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032

Größe des europäischen E-Sim-Marktes

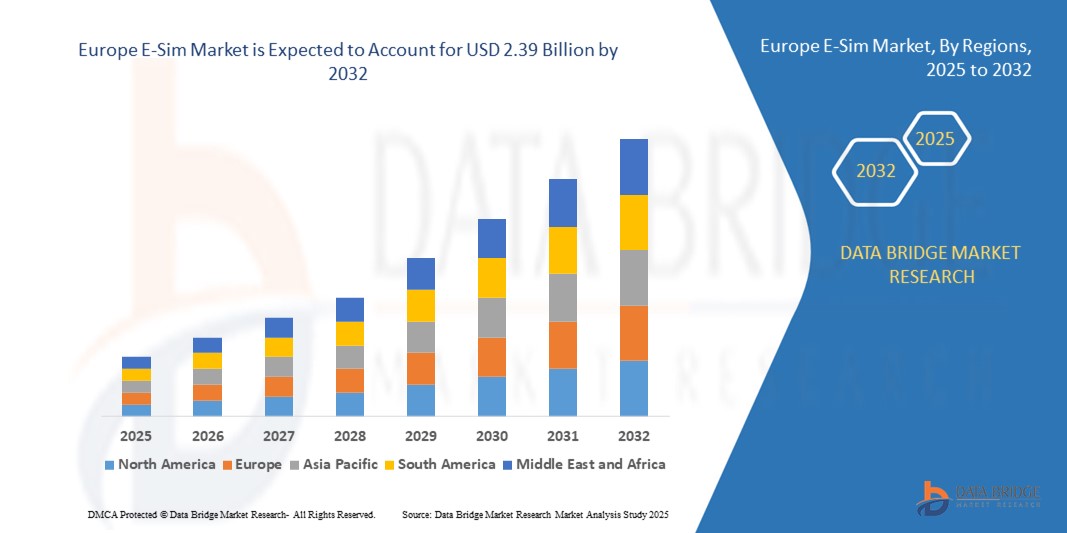

- Der europäische E-Sim-Markt hatte im Jahr 2024 ein Volumen von 1,44 Milliarden US-Dollar und dürfte bis 2032 2,39 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Remote-SIM-Bereitstellung, den zunehmenden Einsatz in vernetzten Geräten und die wachsende Unterstützung von Telekommunikationsbetreibern für E-SIM-fähige Dienste vorangetrieben.

- Der Ausbau der 5G-Netze und die steigende Nachfrage nach kompakten und flexiblen Konnektivitätslösungen in der Unterhaltungselektronik dürften das Marktwachstum weiter vorantreiben

Analyse des europäischen E-Sim-Marktes

- Der Markt erlebt eine starke Akzeptanz bei Smartphones, Laptops, Smartwatches und Automobilanwendungen aufgrund des verbesserten Benutzerkomforts und der betrieblichen Flexibilität

- Die Integration von E-SIMs in vernetzte Fahrzeuge und IoT-Geräte nimmt deutlich zu und ermöglicht Datenaustausch in Echtzeit und Remote-Geräteverwaltung

- Deutschland dominierte 2024 den europäischen E-SIM-Markt, unterstützt durch seine fortschrittliche Industriebasis und den starken Fokus auf die digitale Transformation. Die führende Rolle Deutschlands bei Automobilinnovation und intelligenter Fertigung treibt die Einführung der E-SIM-Technologie sowohl im Verbraucherbereich als auch in M2M/IoT-Anwendungen voran.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im europäischen E-Sim-Markt sein, aufgrund von

- Das Hardware-Segment hatte 2024 den größten Marktanteil, was auf die zunehmende Verbreitung eingebetteter SIM-Chips in Smartphones, Tablets und tragbaren Geräten zurückzuführen ist. Hersteller integrieren zunehmend E-SIMs in der Produktionsphase, um die Konnektivität zu optimieren, den Bedarf an physischen SIM-Steckplätzen zu reduzieren und flexible Designoptionen zu ermöglichen.

Berichtsumfang und Segmentierung des europäischen E-Sim-Marktes

|

Eigenschaften |

Wichtige Markteinblicke für europäische E-SIM |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausweitung der E-Sim-Integration in vernetzten Fahrzeugen und im industriellen IoT |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Trends auf dem europäischen E-SIM-Markt

Verbreitung von Unterhaltungselektronik mit eingebetteter Konnektivität

- Die zunehmende Verbreitung von Smartphones, Smartwatches und Tablets mit integrierter SIM-Technologie verändert die Unterhaltungselektronik, da physische SIM-Karten überflüssig werden. Dies ermöglicht kompaktere Designs und ermöglicht den Fernwechsel des Anbieters, was den Benutzerkomfort erhöht und die Marktnachfrage steigert.

- Die Vorliebe der Verbraucher für minimalistisches Design und unterbrechungsfreie Konnektivität ermutigt Hersteller, E-SIMs in Geräte der nächsten Generation zu integrieren. Dieser Trend gewinnt an Dynamik, da Nutzer flexiblere, netzübergreifende Kompatibilität und verbessertes globales Roaming-Erlebnis wünschen.

- Die steigende Nachfrage nach tragbaren Geräten und Fitness-Trackern beschleunigt die Nutzung von E-SIMs weiter, da diese Geräte eine eigenständige Mobilfunkverbindung aufrechterhalten können, ohne an Smartphones gebunden zu sein.

- So brachten beispielsweise im Jahr 2024 mehrere führende Elektronikmarken E-SIM-fähige Smartwatches mit Mobilfunkfunktionen auf den Markt, die es den Benutzern ermöglichen, unabhängig voneinander zu telefonieren, Musik zu streamen und auf Anwendungen zuzugreifen, was den Trend zur eingebetteten Konnektivität weiter bestätigt.

- Während die Integration von E-SIMs die Funktionalität und Mobilität der Geräte verbessert, sind eine kontinuierliche Standardisierung, die Interoperabilität der Telekommunikation und benutzerfreundliche Aktivierungsprozesse von entscheidender Bedeutung, um eine reibungslose Akzeptanz in verschiedenen Verbrauchersegmenten zu gewährleisten.

Dynamik des europäischen E-SIM-Marktes

Treiber

Steigende Nachfrage nach Remote-Konnektivität und flexibler Netzwerkbereitstellung

Der steigende Bedarf an nahtloser, geräteübergreifender Fernkonnektivität ist ein Haupttreiber für den wachsenden E-SIM-Markt. Unternehmen und Verbraucher nutzen E-SIMs, um flexible Netzwerkwechsel zu ermöglichen, insbesondere in Umgebungen, in denen ein physischer SIM-Austausch unpraktisch oder störend ist.

• E-SIMs ermöglichen mehrere Netzbetreiberprofile auf einem einzigen Chip, sodass Nutzer zwischen Netzen wechseln können, ohne die physische SIM-Karte austauschen zu müssen. Dies hat enorme Auswirkungen auf Branchen wie Logistik, intelligente Geräte und Reisen, in denen eine unterbrechungsfreie Konnektivität für Produktivität und Effizienz unerlässlich ist.

• Die zunehmende Digitalisierung drängt Unternehmen dazu, E-Sims im Flottenmanagement, in Fernüberwachungssystemen und in tragbaren Technologien einzusetzen. Ihre Fähigkeit, Echtzeit-Datenübertragung und zentrale Steuerung zu unterstützen, bietet erhebliche Kosten- und Betriebsvorteile.

• Beispielsweise führten im Jahr 2023 mehrere Unternehmen im Bereich Enterprise Mobility Management E-SIM-fähige Lösungen ein, um die Konnektivität im globalen Betrieb zu optimieren, das Gerätemanagement zu verbessern und die Roaming-Kosten zu minimieren.

• Der Treiber ist zwar klar, aber die Gewährleistung der Kompatibilität zwischen Mobilfunkbetreibern und die Verbesserung der Benutzererfahrung bei der Remote-Bereitstellung sind der Schlüssel zur Erschließung des vollen Potenzials von E-Sim in der Verbraucher- und Unternehmenslandschaft.

Einschränkung/Herausforderung

Komplexe Aktivierungsprozesse und geringes Verbraucherbewusstsein

Trotz der technologischen Vorteile bleibt der Aktivierungs- und Bereitstellungsprozess für E-SIMs für viele Nutzer eine Herausforderung. Komplexe Onboarding-Verfahren, fehlende universelle Standards und inkonsistente Netzbetreiberunterstützung können bei der Aktivierung zu Reibungsverlusten führen und so zu Unzufriedenheit und Zögern bei potenziellen Nutzern.

Das geringe Bewusstsein der Verbraucher über die Funktionalität und Vorteile von E-SIM-Karten behindert die Marktdurchdringung zusätzlich. Viele Nutzer verlassen sich aufgrund ihrer Vertrautheit und der wahrgenommenen Zuverlässigkeit immer noch auf herkömmliche SIM-Karten, insbesondere in Regionen, in denen die Telekommunikationsanbieter die E-SIM-Infrastruktur noch nicht vollständig genutzt haben.

• Die Gerätekompatibilität stellt eine weitere Hürde dar, da nicht alle Smartphones und Wearables E-SIM-fähig sind. Dies schränkt den Umstieg für den Verbraucher ein und beschränkt die Nutzung auf Premium-Gerätenutzer oder technisch versierte Personen.

• So berichteten beispielsweise im Jahr 2024 mehrere Mobilfunkhändler, dass ein erheblicher Teil ihrer Kunden persönliche Unterstützung bei der Aktivierung der E-SIM benötigte, was die Lücke im Benutzerverständnis und bei der Selbstbedienung widerspiegelt.

• Obwohl der E-Sim-Markt großes Potenzial birgt, sind die Bewältigung der Komplexität der Bereitstellungsprozesse, die Ausweitung der Benutzerschulung und die Verbesserung der Interoperabilität von entscheidender Bedeutung, um eine breite Akzeptanz und Marktreife zu erreichen.

Umfang des europäischen E-Sim-Marktes

Der Markt ist nach Komponenten, Konnektivität, Datentarif, Architektur, Preismodellen, Netzwerktyp, Bereitstellungsmodell, kompatiblem Gerät und Endbenutzer segmentiert.

- Nach Komponente

Der europäische E-SIM-Markt ist nach Komponenten in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment hatte 2024 den größten Marktanteil, was auf die zunehmende Verbreitung eingebetteter SIM-Chips in Smartphones, Tablets und tragbaren Geräten zurückzuführen ist. Hersteller integrieren zunehmend E-SIMs in der Produktion, um die Konnektivität zu optimieren, den Bedarf an physischen SIM-Steckplätzen zu reduzieren und flexible Designoptionen zu ermöglichen.

Das Dienstleistungssegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Remote-SIM-Bereitstellung, Carrier-Profilverwaltung und Konnektivitätslösungen für Unternehmens- und IoT-Anwendungen. Dienstanbieter verbessern den E-SIM-Onboarding-Support und die Abonnementverwaltungsplattformen, um ein nahtloses Benutzererlebnis und betriebliche Effizienz zu ermöglichen.

- Nach Konnektivität

Der europäische E-SIM-Markt ist hinsichtlich der Konnektivität in die Segmente Sprache, SMS und Daten sowie nur Daten unterteilt. Das Segment Sprache, SMS und Daten dominierte den Markt im Jahr 2024 aufgrund der weit verbreiteten Nutzung von E-SIMs in Smartphones und Mobilgeräten, die volle Netzwerkkapazität benötigen. Verbraucher bevorzugen multifunktionale Konnektivitätspläne, die regionale Kommunikationsflexibilität bieten.

Das reine Datensegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Einsatz in Tablets, Smart Metern und IoT-Geräten, die ausschließlich auf Datenübertragung basieren. Unternehmen und Telekommunikationsanbieter bieten zunehmend datenzentrierte Tarife an, um der steigenden Nachfrage nach leichten, stets vernetzten Lösungen gerecht zu werden.

- Nach Datentarif

Der europäische E-SIM-Markt ist je nach Datentarif in die Segmente Unter 2 GB, 2–5 GB, 5–10 GB, 10–25 GB und Über 25 GB unterteilt. Das 5–10 GB-Segment hatte 2024 den größten Anteil, da es für die meisten Smartphone-Nutzer geeignet ist, die eine ausgewogene Datennutzung ohne übermäßige monatliche Kosten wünschen. Diese Tarifstufe zieht auch Verbraucher mit mehreren verbundenen Geräten an.

Das Segment „Mehr als 25 GB“ dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Video-Streaming, Remote-Arbeit und Cloud-basierter Anwendungen, insbesondere bei E-SIM-fähigen Laptops und Geschäftsgeräten.

- Von Architecture

Auf der Grundlage der Architektur ist der europäische E-Sim-Markt in M2M-E-Sim-Architektur und E-Sim-Architektur für Unterhaltungselektronik segmentiert. Die E-Sim-Architektur für Unterhaltungselektronik dominierte den Markt im Jahr 2024, angeführt von der weit verbreiteten Nutzung in Smartphones, Wearables und Tablets, die auf nahtlosem Carrier-Switching und Over-the-Air-Bereitstellung basieren.

Das Segment der M2M-E-Sim-Architektur wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Integration in intelligente Zähler, Fahrzeugtelematik und industrielle IoT-Bereitstellungen, die eine stabile, sichere und fernverwaltbare Konnektivität erfordern.

- Nach Preismodellen

Auf der Grundlage des Preismodells ist der europäische E-SIM-Markt in Prepaid-SIMs und monatlich zahlbare SIMs segmentiert. Das Segment der monatlich zahlbaren SIMs hatte im Jahr 2024 den größten Marktanteil, da viele Nutzer konsistente Abrechnungszyklen und gebündelte Datentarife für E-SIM-fähige Smartphones und Tablets bevorzugen.

Das Segment der Prepaid-SIM-Karten wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, da es bei Touristen, Gelegenheitsnutzern und Unternehmen beliebt ist, die nach flexiblen Konnektivitätslösungen ohne langfristige Verträge suchen.

- Nach Netzwerktyp

Der europäische E-SIM-Markt ist je nach Netzwerktyp in öffentliche und private Netzwerke unterteilt. Das öffentliche Netzwerksegment war 2024 marktführend, unterstützt durch die starke Akzeptanz in der Unterhaltungselektronik und bei Telekommunikationsdiensten. Öffentliche E-SIM-Netzwerke ermöglichen eine breitere Zugänglichkeit und Integration in bestehende Carrier-Ökosysteme.

Das Segment der privaten Netzwerke dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Akzeptanz sicherer, verwalteter Konnektivität in Unternehmen in Produktionsanlagen, Logistikbetrieben und auf intelligenten Campussen vorangetrieben, wo dedizierte Bandbreite und verbesserte Sicherheit von entscheidender Bedeutung sind.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der europäische E-SIM-Markt in On-Premises und Cloud segmentiert. Das Cloud-Segment eroberte 2024 den dominierenden Marktanteil aufgrund der zunehmenden Präferenz für Cloud-basiertes Abonnementmanagement, Remote-SIM-Bereitstellung und Echtzeitanalysen. Unternehmen und Telekommunikationsanbieter profitieren von Skalierbarkeit, zentraler Steuerung und reduziertem Betriebsaufwand.

Das On-Premises-Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da sich ausgewählte Organisationen, insbesondere in sensiblen Sektoren, für eine lokale Kontrolle der E-Sim-Bereitstellung und der Geräteverwaltungsinfrastruktur entscheiden.

- Nach kompatiblem Gerät

Auf der Grundlage kompatibler Geräte ist der europäische E-SIM-Markt in Mobiltelefone, Tablets, Laptops, Wearables, Smart Meter und IoT unterteilt. Mobiltelefone machten im Jahr 2024 den größten Anteil aus, wobei die Verbrauchernachfrage nach Netzwerkflexibilität, internationalem Roaming-Komfort und eingebetteter Konnektivität stieg.

Das IoT-Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von E-SIMs in der industriellen Automatisierung, der Flottenverfolgung, in Gesundheitsüberwachungssystemen und der intelligenten Landwirtschaft, wo zuverlässige und skalierbare Konnektivität von entscheidender Bedeutung ist.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers wird der europäische E-Sim-Markt in die Bereiche Unterhaltungselektronik, Automobil, Fertigung, Einzelhandel, Energie und Versorgung, Transport und Logistik, Wohnen, Sport und Unterhaltung, Landwirtschaft und andere unterteilt. Das Segment Unterhaltungselektronik war im Jahr 2024 aufgrund der weit verbreiteten Verwendung von E-Sims in persönlichen Geräten wie Smartphones, Tablets und Smartwatches marktführend.

Das schnellste Wachstum wird im Automobilsegment zwischen 2025 und 2032 erwartet, da vernetzte Fahrzeuge zunehmend E-SIMs für Navigations-, Infotainment-, Telematik- und Notfallfunktionen integrieren und so die Sicherheit und das Benutzererlebnis verbessern.

Regionale Analyse des europäischen E-Sim-Marktes

- Deutschland dominierte 2024 den europäischen E-SIM-Markt, unterstützt durch seine fortschrittliche Industriebasis und den starken Fokus auf die digitale Transformation. Die führende Rolle Deutschlands bei Automobilinnovation und intelligenter Fertigung treibt die Einführung der E-SIM-Technologie sowohl im Verbraucherbereich als auch in M2M/IoT-Anwendungen voran.

- Die Präsenz großer Telekommunikationsbetreiber und unterstützende Regierungspolitiken verbessern die Integration und Bereitstellungseffizienz zusätzlich

- Die steigende Nachfrage nach vernetzten Geräten und skalierbaren Konnektivitätslösungen macht Deutschland weiterhin zu einem wichtigen Standort für die regionale Marktexpansion.

Einblicke in den britischen E-SIM-Markt

Der britische E-SIM-Markt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den rasanten Fortschritt in der Telekommunikation und die zunehmende Verbreitung intelligenter Unterhaltungselektronik. Die proaktive Haltung des Landes hinsichtlich 5G-Ausbau und digitaler Konnektivität beschleunigt die E-SIM-Verbreitung in Mobiltelefonen, Wearables und IoT-Systemen von Unternehmen. Die zunehmende Präferenz der Verbraucher für Vertragsflexibilität und reisefreundliche Datentarife ermutigt die Netzbetreiber zudem, ihr E-SIM-Angebot zu erweitern. Das ausgereifte Technologie-Ökosystem und die starke digitale Infrastruktur Großbritanniens unterstützen ein stetiges Marktwachstum.

Marktanteil von E-SIM in Europa

Die europäische E-Sim-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IDEMIA (Frankreich)

- Giesecke+Devrient (Deutschland)

- Thales Group (Frankreich)

- Vodafone Group (Großbritannien)

- BT Group (Großbritannien)

- Deutsche Telekom (Deutschland)

- Telefónica SA (Spanien)

- Orange SA (Frankreich)

- Kigen (Großbritannien)

- Swisscom AG (Schweiz)

Neueste Entwicklungen auf dem europäischen E-Sim-Markt

- Im Januar 2022 gab IDEMIA eine strategische Zusammenarbeit mit Microsoft zur Bereitstellung von eSIM-Konnektivitätsdiensten der nächsten Generation bekannt. Die Partnerschaft konzentriert sich auf den Ausbau von eSIM-Lösungen für Verbraucher- und M2M/IoT-Geräte und nutzt dabei die Cloud-Infrastruktur von Microsoft und die Expertise von IDEMIA im Bereich digitaler Identitäten. Ziel dieser Entwicklung ist es, die Remote-SIM-Bereitstellung zu verbessern und die Interoperabilität für Mobilfunkbetreiber zu optimieren. Die Zusammenarbeit soll Innovationen im Konnektivitätsmanagement vorantreiben und IDEMIAs Position im eSIM-Ökosystem stärken. Darüber hinaus wird sie durch skalierbare, sichere und flexible Konnektivitätslösungen eine breitere Marktakzeptanz fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.