Europe Fat Replacers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.74 Billion

USD

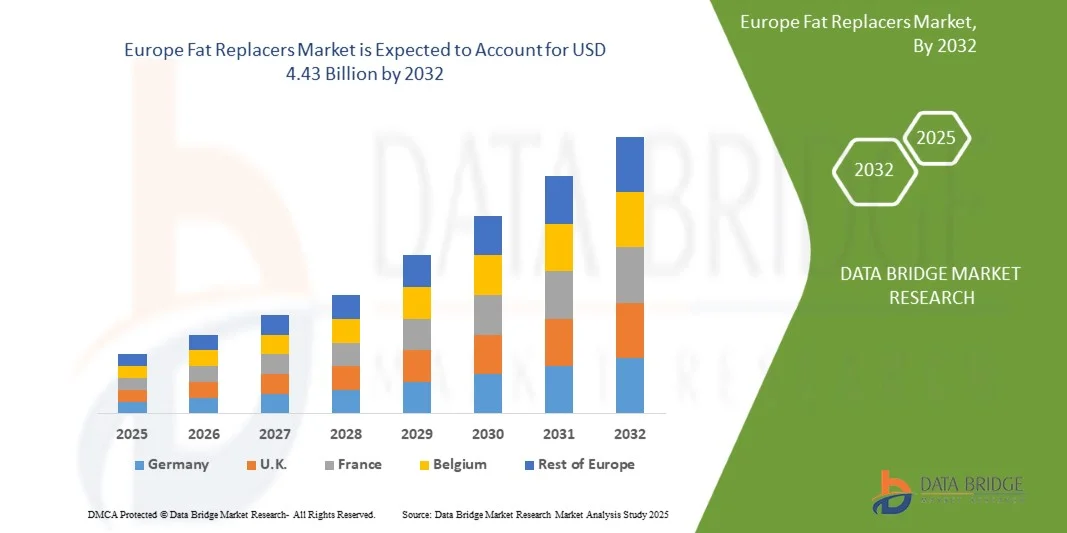

4.43 Billion

2024

2032

USD

2.74 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.74 Billion | |

| USD 4.43 Billion | |

| % | |

|

Marktsegmentierung für Fettersatzstoffe in Europa nach Typ (auf Kohlenhydrat-, Protein- und Fettbasis), Quelle (pflanzlich und tierisch), Kategorie (Clean Label und konventionell), Form (flüssig und trocken), Anwendung (Backwaren, Milchprodukte, Saucen, Suppen und Dressings, Fertiggerichte, verarbeitete Lebensmittel, Süßwaren, verarbeitetes Fleisch, funktionelle Lebensmittel und andere) – Branchentrends und Prognose bis 2032

Fettersatzstoffe Marktgröße in Europa

- Der europäische Markt für Fettersatzstoffe hatte im Jahr 2024 einen Wert von 2,74 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,43 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,2 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage der Verbraucher nach fettarmen und kalorienreduzierten Lebensmitteln, ein steigendes Gesundheitsbewusstsein und die wachsende Besorgnis über Fettleibigkeit und Herz-Kreislauf-Erkrankungen vorangetrieben.

- Die Expansion der funktionellen Lebensmittel- und Getränkeindustrie sowie Innovationen im Bereich der Fettersatztechnologien fördern auch die Akzeptanz in der Bäckerei-, Milch- und verarbeiteten Lebensmittelbranche.

Fettersatzstoffe Marktanalyse in Europa

- Der zunehmende Fokus der Regulierungsbehörden auf Nährwertkennzeichnung und gesündere Lebensmittelzusammensetzungen ermutigt Hersteller, Fettersatzstoffe in eine breite Palette von Produkten einzubauen.

- Steigende Investitionen in Forschung und Entwicklung sowie die Zusammenarbeit zwischen Lebensmittelzutatenherstellern und Forschungseinrichtungen fördern die Entwicklung fortschrittlicher Fettersatzlösungen mit verbessertem Geschmack und verbesserter Textur.

- Deutschland dominierte den europäischen Markt für Fettersatzprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die starke Verbrauchernachfrage nach fettarmen, Clean-Label- und funktionellen Lebensmitteln sowie den regulatorischen Schwerpunkt auf Nährwertkennzeichnung und Fettleibigkeitsprävention.

- Großbritannien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Markt für Fettersatzprodukte verzeichnen . Dies ist auf das zunehmend gesundheitsbewusste Verbraucherverhalten, die steigende Nachfrage nach fettarmen und Clean-Label-Lebensmitteln und das starke Wachstum in den Segmenten Functional Food und Convenience Food zurückzuführen.

- Das kohlenhydratbasierte Segment hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Backwaren, Milchprodukten und verarbeiteten Lebensmitteln zurückzuführen ist. Kohlenhydratbasierte Fettersatzstoffe bieten ähnliche Funktionen wie Fette, einschließlich Textur, Mundgefühl und Feuchtigkeitsspeicherung, was sie zur bevorzugten Wahl für Lebensmittelhersteller macht, die nach fettarmen Alternativen suchen.

Berichtsumfang und Marktsegmentierung für Fettersatzstoffe in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Fettersatzstoffen in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Fettersatzstoffe in Europa

Steigende Nachfrage nach fettarmen und Clean-Label-Lebensmitteln

- Die wachsende Vorliebe für gesündere Ernährung verändert den Markt für Fettersatzprodukte, da in verarbeiteten Lebensmitteln zunehmend fett- und kalorienreduzierte Alternativen eingesetzt werden. Verbraucher wünschen sich Produkte, die Geschmack und Textur bewahren und gleichzeitig ihre Wellnessziele unterstützen. Dies treibt Innovationen in den Bereichen Backwaren, Milchprodukte und Fertiggerichte voran. Dieser Trend ermutigt Lebensmittelhersteller zudem, mit multifunktionalen Zutaten zu experimentieren, die gleichzeitig das Nährwertprofil und die sensorische Attraktivität verbessern können.

- Der zunehmende Trend zu Clean-Label-Produkten beschleunigt den Einsatz natürlicher Fettersatzstoffe, insbesondere in funktionellen und angereicherten Lebensmitteln. Dieser Trend wird durch regulatorische Initiativen zur Förderung von Nährwerttransparenz und Verbraucherbewusstsein hinsichtlich der Fettaufnahme weiter unterstützt und so das Marktwachstum ankurbeln. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um Mischungen zu entwickeln, die die Leistung herkömmlicher Fette nachahmen und gleichzeitig etikettenfreundlich sind, um sowohl die Erwartungen der Verbraucher als auch der Regulierungsbehörden zu erfüllen.

- Die Fähigkeit von Fettersatzstoffen, Textur, Feuchtigkeitsspeicherung und Mundgefühl in fettarmen Rezepturen zu verbessern, macht sie für Lebensmittelhersteller attraktiv. Die funktionalen Vorteile tragen zur Aufrechterhaltung der Produktqualität und Verbraucherakzeptanz bei und ermöglichen eine breitere Akzeptanz in verschiedenen Lebensmittelkategorien. Angesichts des zunehmenden Wettbewerbs konzentrieren sich Unternehmen darauf, die sensorische Gleichwertigkeit mit Vollfettprodukten zu verbessern und sicherzustellen, dass fettreduzierte Produkte weder Geschmack noch Aussehen beeinträchtigen.

- So meldeten beispielsweise mehrere europäische Bäckerei- und Molkereiunternehmen im Jahr 2023 Umsatzsteigerungen, nachdem sie kohlenhydrat- und proteinbasierte Fettersatzstoffe in beliebte Produkte integriert hatten. Dies zeigt, dass die Verbraucher gesündere und dennoch geschmackvollere Alternativen bevorzugen. Diese Erfolge führten zu weiteren Investitionen in innovative Fettersatzlösungen, die auch auf Soßen, Suppen und verarbeitete Fleischprodukte ausgeweitet werden können, wodurch die Marktreichweite insgesamt erhöht wird.

- Während die Nachfrage nach Fettersatzstoffen steigt, hängt langfristiges Wachstum von kontinuierlicher Innovation, Kostenoptimierung und Verbraucheraufklärung ab. Hersteller müssen sich auf skalierbare Lösungen und Multi-Applikations-Funktionalität konzentrieren, um von diesem wachsenden Markt optimal zu profitieren. Darüber hinaus ist die Zusammenarbeit mit Zutatenlieferanten und Lebensmitteltechnologen entscheidend, um Formulierungsprobleme zu meistern und die Konsistenz über alle Produktlinien hinweg sicherzustellen.

Marktdynamik für Fettersatzstoffe in Europa

Treiber

Gesundheitsbewusstes Verbraucherverhalten und regulatorische Unterstützung für fettreduzierte Lebensmittel

- Das zunehmende Gesundheitsbewusstsein europäischer Verbraucher veranlasst Hersteller dazu, Produkte mit Fettersatzstoffen zu entwickeln, die Kalorien reduzieren und die Herzgesundheit fördern. Dies steigert die Nachfrage nach kohlenhydrat-, protein- und fettbasierten Alternativen in verarbeiteten Lebensmitteln. Darüber hinaus erhöht die Verbreitung von Wellness-Programmen und Ernährungsaufklärungskampagnen die Bereitschaft der Verbraucher, fettarme Optionen zu wählen.

- Wachsende Bedenken hinsichtlich Fettleibigkeit und Herz-Kreislauf-Erkrankungen führen zu öffentlichen und privaten Initiativen zur Förderung fettarmer und „Clean Label“-Produkte. Fettersatzstoffe gelten als Schlüsselzutaten zur Einhaltung dieser Ernährungsrichtlinien. Marktteilnehmer reagieren darauf mit der Entwicklung multifunktionaler Zutaten, die sowohl ernährungsphysiologische als auch sensorische Anforderungen erfüllen und so eine höhere Akzeptanz bei den Verbrauchern gewährleisten.

- Staatliche Vorschriften und freiwillige Kennzeichnungsstandards stärken den Markt, indem sie transparente Nährwertangaben fördern. Dies erhöht das Vertrauen der Verbraucher und die Akzeptanz fettreduzierter Produkte. Dazu gehören Richtlinien zur Reduzierung von Transfetten, zur Kalorienkennzeichnung und zu gesundheitsbezogenen Angaben, die insgesamt die Integration von Fettersatzstoffen in herkömmliche Lebensmittel unterstützen.

- So führten beispielsweise mehrere europäische Länder im Jahr 2022 Richtlinien zur Begrenzung von Transfetten und zur Förderung fettarmer Rezepturen ein, was den Einsatz von Fettersatzstoffen in kommerziellen Lebensmitteln deutlich erhöhte. Die Vorschriften förderten zudem die Forschung an pflanzlichen und proteinbasierten Alternativen und förderten Innovationen bei funktionellen und Clean-Label-Fettersatzstoffen.

- Während das Gesundheitsbewusstsein der Verbraucher und die regulatorische Unterstützung das Wachstum fördern, sind kontinuierliche Investitionen in Produktinnovation, Geschmacksverbesserung und multifunktionale Anwendungen unerlässlich, um die Marktdynamik aufrechtzuerhalten. Die Zusammenarbeit mit Forschungs- und Entwicklungsinstituten und Universitäten unterstützt Unternehmen bei der Entwicklung von Fettersatzprodukten der nächsten Generation, die den sich wandelnden Verbrauchererwartungen und Industriestandards entsprechen.

Einschränkung/Herausforderung

Hohe Produktionskosten und technische Einschränkungen bei der Formulierung

- Moderne Fettersatzstoffe, insbesondere solche auf Protein- und Kohlenhydratbasis, sind im Vergleich zu herkömmlichen Fetten oft teurer in der Herstellung, was die Akzeptanz bei kleinen und mittleren Lebensmittelherstellern einschränkt. Diese Preisbarriere beeinträchtigt die Marktdurchdringung in kostensensiblen Segmenten. Schwankende Rohstoffpreise können zudem die Rentabilität beeinträchtigen und Hersteller dazu veranlassen, kostengünstige Alternativen zu suchen, ohne Kompromisse bei der Funktionalität einzugehen.

- Funktionelle Einschränkungen, wie z. B. die Stabilität bei hohen Temperaturen oder unter bestimmten Verarbeitungsbedingungen, können den Einsatz von Fettersatzstoffen in bestimmten Backwaren-, Fleisch- und verarbeiteten Lebensmittelanwendungen einschränken. Hersteller müssen ihre Rezepturen optimieren, um diese Herausforderungen zu meistern. Derzeit wird an der Verbesserung der Emulgierung, Haltbarkeit und Hitzebeständigkeit von Fettersatzstoffen geforscht, um ihre Anwendbarkeit auf verschiedene Lebensmittelmatrizen zu erweitern.

- Inkonsistenzen in der Lieferkette, einschließlich der Verfügbarkeit hochwertiger pflanzlicher oder tierischer Rohstoffe, können die kontinuierliche Produktion und Skalierbarkeit beeinträchtigen. Die Abhängigkeit von importierten Zutaten kann die Kosten weiter erhöhen und die breite Akzeptanz einschränken. Störungen durch geopolitische Faktoren, klimatische Auswirkungen auf den Anbau oder logistische Probleme können die Versorgungsunsicherheiten zusätzlich verschärfen, sodass robuste Beschaffungsstrategien unerlässlich sind.

- So meldeten beispielsweise mehrere europäische Molkerei- und Süßwarenunternehmen im Jahr 2023 Verzögerungen bei der Einführung fettarmer Varianten aufgrund von Schwierigkeiten bei der Beschaffung zuverlässiger proteinbasierter Fettersatzstoffe. Dies beeinträchtigte die Produktionszeitpläne und die Marktreaktion. Diese Verzögerungen unterstrichen den dringenden Bedarf an diversifizierten Bezugsquellen und stärkeren Partnerschaften mit Zutatenlieferanten.

- Während technologische Innovationen Funktionalität und Kosteneffizienz schrittweise verbessern, bleiben die Bewältigung von Formulierungsproblemen und die Sicherstellung einer konstanten Versorgung für ein nachhaltiges Marktwachstum in ganz Europa entscheidend. Unternehmen investieren zunehmend in Pilotproduktion und Co-Processing-Technologien, um eine kontinuierliche, skalierbare Versorgung mit Fettersatzstoffen sicherzustellen, die den Industriestandards entsprechen.

Marktumfang für Fettersatzstoffe in Europa

Der Markt ist nach Typ, Quelle, Kategorie, Form und Anwendung segmentiert.

- Nach Typ

Der europäische Markt für Fettersatzstoffe ist nach Typ in kohlenhydratbasierte, proteinbasierte und fettbasierte Produkte unterteilt. Das kohlenhydratbasierte Segment hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Backwaren, Milchprodukten und verarbeiteten Lebensmitteln zurückzuführen ist. Kohlenhydratbasierte Fettersatzstoffe bieten ähnliche Eigenschaften wie Fette, einschließlich Textur, Mundgefühl und Feuchtigkeitsspeicherung, was sie zur bevorzugten Wahl für Lebensmittelhersteller macht, die nach fettarmen Alternativen suchen.

Das Segment der proteinbasierten Produkte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach proteinreichen, fettarmen Produkten im Bereich der funktionellen Lebensmittel und der Ernährung. Proteinbasierte Fettersatzstoffe sind besonders beliebt, da sie das Sättigungsgefühl steigern und Clean-Label-Initiativen unterstützen. Gleichzeitig bieten sie in zahlreichen Anwendungen strukturelle und emulgierende Vorteile.

- Nach Quelle

Der europäische Markt für Fettersatzstoffe ist nach Herkunft in pflanzliche und tierische Produkte unterteilt. Das pflanzliche Segment hatte 2024 den größten Marktanteil, was auf die wachsende Verbraucherpräferenz für vegane und Clean-Label-Produkte zurückzuführen ist. Pflanzliche Fettersatzstoffe werden häufig in Backwaren, Milchprodukten und funktionellen Lebensmitteln verwendet und bieten gesundheitliche Vorteile wie einen niedrigeren Cholesterin- und gesättigten Fettgehalt bei gleichbleibender Produktqualität.

Das Segment tierischer Produkte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach proteinreichen, fettarmen Alternativen in der Milch- und Fleischverarbeitung. Tierische Fettersatzstoffe bieten hervorragende Textur-, Emulgier- und Geschmackseigenschaften und eignen sich daher für Premium- und funktionelle Lebensmittel.

- Nach Kategorie

Der europäische Markt für Fettersatzstoffe ist nach Kategorien in Clean-Label- und konventionelle Fettersatzstoffe unterteilt. Das konventionelle Segment hatte im Jahr 2024 den größten Marktanteil, da es seit langem in verarbeiteten Lebensmitteln und Backwaren verwendet wird. Konventionelle Fettersatzstoffe bieten kostengünstige Lösungen und eine vorhersehbare Funktionalität für eine breite Palette von Lebensmitteln.

Das Clean-Label-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach natürlichen, minimal verarbeiteten Zutaten. Clean-Label-Fettersatzstoffe werden in Backwaren, Milchprodukten und Fertiggerichten bevorzugt, da sie Transparenz und gesundheitsbewusste Entscheidungen fördern, ohne Kompromisse bei Geschmack oder Textur einzugehen.

- Nach Formular

Der europäische Markt für Fettersatzstoffe ist in flüssige und trockene Fette unterteilt. Das flüssige Segment hatte 2024 den größten Marktanteil, was auf die einfache Einarbeitung in Saucen, Suppen, Dressings und verarbeitete Lebensmittel zurückzuführen ist. Flüssige Fettersatzstoffe bieten eine geschmeidige Textur, Feuchtigkeitsspeicherung und ein verbessertes Mundgefühl und eignen sich daher für die Lebensmittelproduktion im großen Maßstab.

Das Trockenfettsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die zunehmende Verwendung in Backwaren, Süßwaren und verarbeiteten Fleischprodukten zurückzuführen ist. Trockenfettersatzstoffe bieten verbesserte Stabilität, Haltbarkeit und sind einfacher herzustellen. Gleichzeitig unterstützen sie die Entwicklung fettarmer und „Clean Label“-Produkte.

- Nach Anwendung

Der europäische Markt für Fettersatzstoffe ist nach Anwendung in Backwaren, Milchprodukte, Soßen, Suppen und Dressings, Fertiggerichte, verarbeitete Lebensmittel, Süßwaren, verarbeitetes Fleisch, funktionelle Lebensmittel und weitere Produkte unterteilt. Das Backwarensegment hatte 2024 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach fettarmen Backwaren und Snacks. Fettersatzstoffe in Backwaren sorgen für Struktur, Weichheit und Feuchtigkeitsspeicherung und ähneln stark traditionellen Fetten.

Das Segment der funktionellen Lebensmittel wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das steigende Gesundheitsbewusstsein und die Nachfrage nach nährstoffangereicherten, kalorienarmen Produkten. Funktionelle Lebensmittel verwenden Fettersatzstoffe, um die gewünschte Textur und die sensorischen Eigenschaften zu erhalten und gleichzeitig die Ernährungsziele zu unterstützen. Daher erfreuen sie sich bei gesundheitsbewussten Verbrauchern zunehmender Beliebtheit.

Regionale Analyse des europäischen Fettersatzmarktes

- Deutschland dominierte den europäischen Markt für Fettersatzprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die starke Verbrauchernachfrage nach fettarmen, Clean-Label- und funktionellen Lebensmitteln sowie den regulatorischen Schwerpunkt auf Nährwertkennzeichnung und Fettleibigkeitsprävention.

- Verbraucher in Deutschland schätzen die funktionellen und sensorischen Vorteile von Kohlenhydrat-, Protein- und Fettersatzprodukten, die Textur, Mundgefühl und Feuchtigkeit erhalten und gleichzeitig den Fettgehalt reduzieren.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, urbanisierte Bevölkerungen und technologisch fortschrittliche Lebensmittelherstellungsverfahren unterstützt, wodurch sich Fettersatzstoffe als bevorzugte Lösung in der Bäckerei-, Milch- und verarbeiteten Lebensmittelbranche etablieren.

Einblicke in den britischen Markt für Fettersatzstoffe

Der britische Markt für Fettersatzprodukte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der zunehmende Trend zu gesundheitsbewusstem Konsum und die steigende Nachfrage nach fettarmen, Clean-Label- und Functional-Food-Produkten. Die Bedenken der Verbraucher hinsichtlich Übergewicht, Cholesterin und Herz-Kreislauf-Erkrankungen veranlassen Hersteller dazu, Backwaren, Milchprodukte und verarbeitete Lebensmittel mit fortschrittlichen Fettersatzprodukten neu zu formulieren. Darüber hinaus erleichtert die starke Einzelhandels- und E-Commerce-Infrastruktur des Landes die breitere Verbreitung und Verfügbarkeit fettreduzierter Produkte.

Marktanteil von Fettersatzstoffen in Europa

Die europäische Fettersatzindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Kerry (Irland)

- ULRICK&SHORT (Großbritannien)

- Tate & Lyle (Großbritannien)

- BENEO (Deutschland)

- JELU-WERK J. Ehrler GmbH & Co. KG (Deutschland)

- Corbion (Niederlande)

- AVEBE (Niederlande)

- Roquette Frères (Frankreich)

- Agrana Beteiligungs-AG (Österreich)

- Südzucker AG (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.