Europe Fluid Management Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.27 Billion

USD

4.76 Billion

2024

2032

USD

3.27 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.76 Billion | |

| % | |

|

Marktsegmentierung für Flüssigkeitsmanagementsysteme in Europa nach Produkttyp (Integrierte Flüssigkeitsmanagementsysteme, Standalone-Flüssigkeitsmanagementsysteme), Einwegartikeln und Zubehör (Visualisierungssysteme, Druckmessumformer, Ventile, Konnektoren und Fittings, Katheter, Blutschläuche, Schlauchsets, Drucküberwachungsleitungen, Absaugbehälter, Kanülen, Sonstiges), Anwendung (Urologie, Bronchoskopie, Arthroskopie, Kardiologie, Neurologie, Gastroenterologie, Laparoskopie, Gynäkologie/Geburtshilfe, Otoskopie, Zahnmedizin, Anästhesiologie, Sonstiges), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren, Zentren für kosmetische Chirurgie, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Flüssigkeitsmanagementsysteme

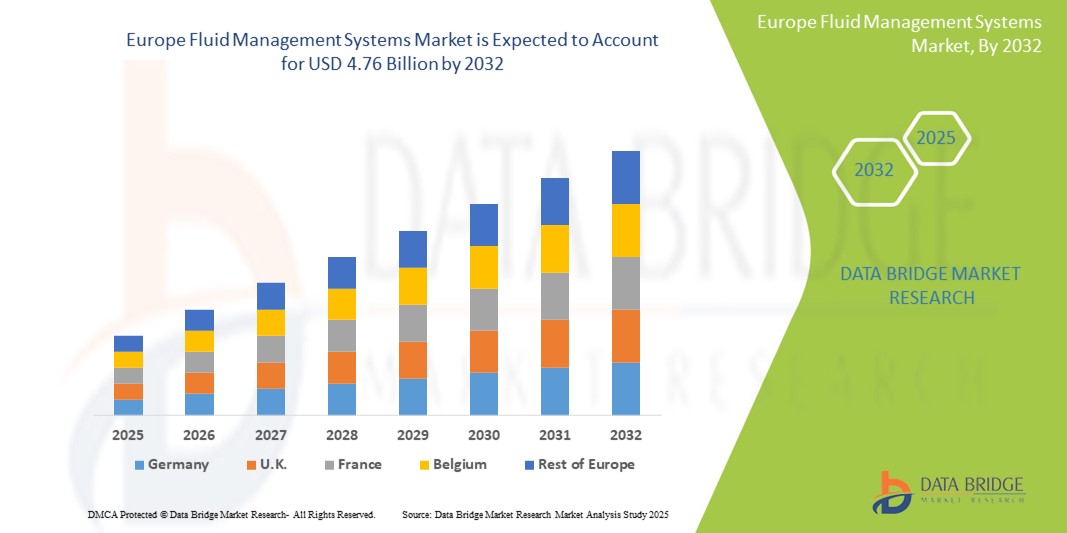

- Der europäische Markt für Fluidmanagementsysteme wurde im Jahr 2024 auf 3,27 Milliarden US-Dollar geschätzt und soll bis 2032 4,76 Milliarden US-Dollar erreichen , bei einer CAGR von 4,8 % im Prognosezeitraum.

- Der europäische Markt für Flüssigkeitsmanagementsysteme umfasst eine breite Palette von Geräten und Systemen zur Regulierung des Flüssigkeitsspiegels bei chirurgischen Eingriffen, Dialyse und diagnostischen Eingriffen. Diese Systeme sind unerlässlich für die Aufrechterhaltung der hämodynamischen Stabilität und die Optimierung der Patientenergebnisse in Krankenhäusern, ambulanten Operationszentren und Fachkliniken.

- Zu den wichtigsten Systemtypen gehören Absaug- und Spülsysteme, Flüssigkeitserwärmungsgeräte, Systeme zur Flüssigkeitsabfallentsorgung und Dialysatoren. Moderne Systeme verfügen über Funktionen wie Touchscreen-Oberflächen, Closed-Loop-Automatisierung sowie Echtzeit-Druck- und Volumenüberwachung für mehr Effizienz und Sicherheit.

- Es werden zunehmend fortschrittliche Plattformen zur Flüssigkeitsverwaltung eingesetzt, die eine hohe Genauigkeit, ein geringeres Kontaminationsrisiko und eine verbesserte Effizienz der chirurgischen Arbeitsabläufe bieten, insbesondere in der Urologie, Gynäkologie und Gastroenterologie.

Marktanalyse für Flüssigkeitsmanagementsysteme

- Der europäische Markt für Flüssigkeitsmanagementsysteme wird durch die steigende Zahl chirurgischer Eingriffe, die zunehmende Präferenz für minimalinvasive Eingriffe und die zunehmende Zahl chronischer Erkrankungen, die eine Flüssigkeitsregulierung erfordern, wie Nierenerkrankungen und Herzinsuffizienz, angetrieben. Krankenhäuser und chirurgische Zentren setzen zunehmend auf fortschrittliche Flüssigkeitsmanagementlösungen, um die chirurgische Effizienz zu verbessern und Komplikationen zu reduzieren.

- Technologische Innovationen – wie Echtzeit-Flussüberwachung, automatisierte Saug-Spül-Systeme, geschlossene Flüssigkeitskreisläufe und die Integration in digitale OP-Plattformen – verändern das Flüssigkeitsmanagement. Diese Fortschritte verbessern die chirurgische Präzision, gewährleisten die Patientensicherheit und optimieren Arbeitsabläufe in verschiedenen Fachgebieten wie Urologie, Gynäkologie und Gastroenterologie.

- Deutschland dominiert den Markt für Fluidmanagementsysteme in Europa und hält mit 25,3 % im Jahr 2025 den größten Umsatzanteil. Dies ist auf das hohe Operationsaufkommen, die robuste Krankenhausinfrastruktur und die starke Verbreitung von OP-Automatisierungstechnologien zurückzuführen. Die Präsenz führender Medizinproduktehersteller und die frühzeitige Einführung digitaler Fluidüberwachungssysteme untermauern die Marktführerschaft zusätzlich.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Fluidmanagementsysteme sein. Grund hierfür sind die nationalen Bemühungen zur Digitalisierung des Gesundheitswesens, steigende Investitionen in ambulante chirurgische Einrichtungen und eine erhöhte staatliche Förderung von Technologien zur Operationssicherheit und Infektionskontrolle.

- Es wird erwartet, dass die Absaugung den europäischen Markt für Fluidmanagementsysteme mit einem Marktanteil von 38,4 % im Jahr 2025 dominieren wird. Diese Systeme werden häufig in laparoskopischen und endoskopischen Operationen eingesetzt, um ein klares Operationsfeld zu gewährleisten. Ihre Vielseitigkeit, Benutzerfreundlichkeit und ihre entscheidende Rolle bei der Aufrechterhaltung der intraoperativen Sichtbarkeit sorgen für eine anhaltende Nachfrage in chirurgischen Zentren und Krankenhäusern.

Berichtsumfang und Marktsegmentierung für Flüssigkeitsmanagementsysteme

|

Eigenschaften |

Wichtige Markteinblicke in Flüssigkeitsmanagementsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Flüssigkeitsmanagementsysteme

„Umstellung auf integrierte, minimalinvasive und intelligente chirurgische Lösungen “

- Ein herausragender Trend auf dem europäischen Markt für Flüssigkeitsmanagementsysteme ist die Integration des Flüssigkeitsmanagements in minimalinvasive chirurgische Plattformen, wodurch die Präzision und Sicherheit bei endoskopischen und laparoskopischen Eingriffen verbessert wird.

- Beispielsweise ermöglicht das Abfallmanagementsystem Neptune 3 von Stryker die geschlossene Entsorgung flüssiger Abfälle und eine verbesserte Sicherheit im OP, wodurch Expositionsrisiken minimiert und die Effizienz der Arbeitsabläufe gesteigert werden.

- Krankenhäuser und Operationszentren führen intelligente Flüssigkeitskontrollsysteme mit integrierten digitalen Anzeigen und automatischer Druckregulierung ein, um die Flüssigkeitsüberwachung in Echtzeit durchzuführen und die Operationsergebnisse zu verbessern.

- Durch die zunehmende Verwendung von Einwegkomponenten für das Flüssigkeitsmanagement wird das Risiko einer Kreuzkontamination verringert und die Einhaltung der Protokolle zur Infektionskontrolle gewährleistet.

- Die zunehmende Präferenz für ambulante Eingriffe und ambulante Operationszentren treibt die Nachfrage nach kompakten, mobilen und benutzerfreundlichen Geräten zur Flüssigkeitsverwaltung voran, die auf Umgebungen mit beengten Platzverhältnissen zugeschnitten sind.

- Die verbesserte Integration mit elektronischen Gesundheitsakten (EHRs) und Tools zur Operationsplanung ermöglicht eine bessere Nachverfolgung des Flüssigkeitsverbrauchs, eine genauere Dokumentation und eine Optimierung der postoperativen Versorgung

Marktdynamik von Fluidmanagementsystemen

Treiber

„Steigende Nachfrage nach minimalinvasiven Operationen und verbesserter chirurgischer Präzision“

- Der zunehmende Trend zu minimalinvasiven chirurgischen Eingriffen in ganz Europa treibt die Nachfrage nach fortschrittlichen Flüssigkeitsmanagementsystemen, die während der Operationen eine bessere Kontrolle, Sichtbarkeit und Sicherheit bieten, erheblich voran.

- Beispielsweise erfordern laparoskopische und endoskopische Eingriffe eine effiziente Flüssigkeitsspülung und -absaugung, um das Operationsfeld frei zu halten und Komplikationen zu reduzieren.

- Der zunehmende Wunsch der Patienten nach kürzeren Genesungszeiten, geringeren Operationstraumata und kürzeren Krankenhausaufenthalten fördert die Einführung von Flüssigkeitsmanagementtechnologien sowohl im öffentlichen als auch im privaten Gesundheitswesen.

- Technologische Fortschritte bei Flüssigkeitsregulierungssystemen – wie etwa Echtzeit-Durchflussüberwachung, automatische Saugsteuerung und integriertes Abfallmanagement – verbessern die Verfahrensergebnisse.

- Steigende Investitionen in ambulante Operationszentren und Tageskliniken schaffen einen Bedarf an kompakten, mobilen und benutzerfreundlichen Geräten zur Flüssigkeitsverwaltung, die ein breites Spektrum an Fachgebieten unterstützen.

- Chirurgen und OP-Personal bevorzugen zunehmend intelligente Systeme, die den manuellen Arbeitsaufwand reduzieren, eine hygienische Flüssigkeitsentsorgung gewährleisten und die intraoperative Effizienz steigern.

Einschränkung/Herausforderung

„ Hoher Kapitalaufwand und hohe Belastung durch die Einhaltung gesetzlicher Vorschriften “

- Die hohen Anschaffungskosten moderner Flüssigkeitsmanagementsysteme – darunter integrierte Saug-Spül-Einheiten, Abfallentsorgungssysteme und digitale Überwachungstools – stellen für kleine und mittelgroße Gesundheitseinrichtungen in ganz Europa eine finanzielle Hürde dar.

- Beispielsweise erfordern hochmoderne Systeme, die bei laparoskopischen und endoskopischen Operationen eingesetzt werden, erhebliche Kapitalinvestitionen, was die Einführung in kostensensiblen oder ländlichen Gebieten einschränkt.

- Komplexe regulatorische Anforderungen im Rahmen der EU-Medizinprodukteverordnung (MDR) haben die Genehmigungszeiträume verlängert, die Entwicklungskosten für Hersteller erhöht und die Markteinführung von Produkten verzögert.

- Die begrenzte Verfügbarkeit von Fachkräften, die im Umgang mit hochentwickelten Fluidmanagement-Technologien geschult sind, schränkt die effiziente Nutzung in bestimmten Regionen ein.

- Unterschiede in der Auslegung von Vorschriften in den europäischen Ländern und uneinheitliche Erstattungsrichtlinien wirken sich auf die Marktdurchdringung und Investitionsentscheidungen aus.

- Bedenken hinsichtlich Kreuzkontamination, Infektionskontrolle und Umweltabfallentsorgung erschweren die Einführung zusätzlich, insbesondere in Einrichtungen ohne standardisierte Protokolle oder Infrastruktur.

Marktumfang für Flüssigkeitsmanagementsysteme

Der Markt ist nach Produkttyp, Verbrauchsmaterial und Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Fluidmanagementsysteme unterteilt sich nach Produkttyp in integrierte und eigenständige Fluidmanagementsysteme. Das Segment der integrierten Systeme wird voraussichtlich den Markt mit dem größten Umsatzanteil von 59,2 % bis 2025 dominieren, da sie chirurgische Arbeitsabläufe durch die Kombination von Spülung, Absaugung und Abfallmanagement in einer Einheit optimieren. Ihre breite Anwendung bei minimalinvasiven Operationen erhöht die Verfahrenssicherheit und -effizienz.

Das Segment der Standalone-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, während für kostengünstigere Systeme ein stetiges Wachstum erwartet wird, insbesondere in kleineren Gesundheitseinrichtungen und ambulanten Operationszentren, die flexible, skalierbare Lösungen benötigen.

- Nach Verbrauchsmaterial und Zubehör

Der Markt für Fluidmanagementsysteme umfasst Visualisierungssysteme, Druckmessumformer, Ventile, Konnektoren und Fittings, Katheter, Blutschläuche, Schlauchsets, Drucküberwachungsleitungen, Absaugbehälter, Kanülen und weitere Produkte. Das Segment Schlauchsets und Katheter wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da sie routinemäßig eingesetzt werden und in allen chirurgischen Fachgebieten eine wiederkehrende Nachfrage aufweisen.

Für das Segment Visualisierungssysteme wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die zunehmende Verwendung endoskopischer Verfahren und den Bedarf an hochauflösender Bildgebung zurückzuführen ist.

- Nach Anwendung

Der Markt für Flüssigkeitsmanagementsysteme ist anwendungsbezogen in die Bereiche Urologie, Bronchoskopie, Arthroskopie, Kardiologie, Neurologie, Gastroenterologie, Laparoskopie, Gynäkologie/Geburtshilfe, Otoskopie, Zahnmedizin, Anästhesiologie und weitere unterteilt. Die Laparoskopie hatte im Jahr 2025 den größten Marktanteil, da in ganz Europa zunehmend laparoskopische Operationen durchgeführt werden und die Nachfrage nach präziser Flüssigkeitsregulierung steigt.

In der Urologie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die steigende Zahl von Nierensteinen und urologischen Krebserkrankungen zurückzuführen ist, die minimalinvasive Eingriffe erfordern.

- Von Endbenutzern

Der Markt für Fluidmanagementsysteme ist nach Endverbrauchern in Krankenhäuser, ambulante Operationszentren, Zentren für kosmetische Chirurgie und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 aufgrund des hohen Operationsaufkommens, der fortschrittlichen Infrastruktur und der zunehmenden Nutzung integrierter Fluidsysteme den größten Marktanteil.

Im Segment der ambulanten Operationszentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden, was auf den wachsenden Trend zu Tagesoperationen, die Kosteneffizienz und die Präferenz für minimalinvasive Eingriffe im ambulanten Umfeld zurückzuführen ist.

Regionale Analyse des Marktes für Flüssigkeitsmanagementsysteme

- Deutschland dominiert den europäischen Markt für Flüssigkeitsmanagementsysteme und hat im Jahr 2025 mit 25,3 % den größten Umsatzanteil. Diese Führungsposition ist auf die starke chirurgische Infrastruktur Deutschlands, das hohe Volumen an minimalinvasiven Operationen und die schnelle Einführung integrierter Flüssigkeitsmanagementtechnologien in großen Krankenhäusern in Städten wie Berlin, München und Hamburg zurückzuführen.

- Der Schwerpunkt Deutschlands auf chirurgischer Präzision und Patientensicherheit unterstützt den weit verbreiteten Einsatz moderner Spül-, Absaug- und Abfallmanagementsysteme. Darüber hinaus profitiert Deutschland von einer starken Präsenz globaler und regionaler Hersteller, staatlichen Initiativen zur Modernisierung der chirurgischen Versorgung und hohen Investitionen in laparoskopische, arthroskopische und urologische Verfahren.

Markteinblick in Flüssigkeitsmanagementsysteme in Frankreich

Der französische Markt für Flüssigkeitsmanagementsysteme wird im Prognosezeitraum voraussichtlich ein stabiles Wachstum verzeichnen, unterstützt durch erhöhte Investitionen in die Krankenhausautomatisierung, steigende Operationszahlen und die Einführung minimalinvasiver Verfahren. Gesundheitseinrichtungen in Paris, Lyon und Marseille setzen auf Flüssigkeitsmanagementlösungen für Fachbereiche wie Gynäkologie, Urologie und Gastroenterologie, um eine effiziente Visualisierung und Flüssigkeitskontrolle zu gewährleisten. Staatlich geförderte Gesundheitsreformen und die Finanzierung im Rahmen nationaler Gesundheitsinfrastrukturprogramme unterstützen den Ersatz veralteter Systeme durch intelligente, integrierte Flüssigkeitsmanagementplattformen. Darüber hinaus fördert der Ausbau ambulanter Operationszentren die Nachfrage nach tragbaren, kostengünstigen Systemen für Kurzzeitbehandlungen.

Markteinblick in Flüssigkeitsmanagementsysteme in Großbritannien

Der britische Markt für Flüssigkeitsmanagementsysteme wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die NHS-gestützte Finanzierung chirurgischer Innovationen, die zunehmende Nutzung endoskopischer und minimalinvasiver Operationen sowie den Ausbau ambulanter Versorgungsdienste. Große Ballungszentren wie London, Manchester und Birmingham verzeichnen eine starke Nachfrage nach Flüssigkeitsmanagementsystemen mit hochauflösender Visualisierung und automatisierten Absaugsystemen. Trotz regulatorischer Veränderungen nach dem Brexit zieht Großbritannien weiterhin internationale Hersteller an und gewährleistet durch die Aufsicht der MHRA hohe Qualitätsstandards. Die zunehmende Betonung der Verkürzung von Krankenhausaufenthalten, der Verbesserung chirurgischer Ergebnisse und der Ermöglichung einer präzisen Flüssigkeitskontrolle während der Eingriffe prägt die Marktdynamik. Darüber hinaus trägt der Anstieg elektiver und kosmetischer Operationen nach der Pandemie zusätzlich zur Nachfrage nach zuverlässigen, kompakten Flüssigkeitsmanagementsystemen bei.

Marktanteil von Fluidmanagementsystemen

Die Branche der Fluidmanagementsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker Corporation (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Baxter International Inc. (USA)

- Medtronic (Irland)

- B. Braun Melsungen AG (Deutschland)

- Smith+Nephew (Großbritannien)

- Zimmer Biomet (US)

- CONMED Corporation (USA)

- Hologic, Inc. (USA)

- Hager & Werken GmbH & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Fresenius SE & Co. KGaA (Deutschland)

- Thermedx, LLC (USA)

- Nouvag AG (Schweiz)

Neueste Entwicklungen auf dem europäischen Markt für Fluidmanagementsysteme

- Im März 2025 brachte Stryker sein integriertes Flüssigkeitsmanagementsystem der nächsten Generation auf den wichtigsten europäischen Märkten auf den Markt. Es zeichnet sich durch verbesserte Automatisierung und Echtzeit-Flüssigkeitsüberwachung aus, um die chirurgische Präzision zu verbessern und die Operationszeit bei minimalinvasiven Eingriffen zu verkürzen.

- Im November 2024 stellte Medtronic die Advanced Fluid Control Suite mit verbesserter Absaugtechnologie und intelligenten Abfallmanagementfunktionen vor, die in großen europäischen Krankenhäusern eingesetzt wird, um den Flüssigkeitshaushalt bei komplexen Operationen zu optimieren.

- Im August 2024 erweiterte Olympus sein Portfolio für das Flüssigkeitsmanagement mit der Veröffentlichung kompakter, tragbarer Spül- und Absaugeinheiten, die speziell auf ambulante und ambulante Operationszentren zugeschnitten sind und so der steigenden Nachfrage nach flexiblen und platzsparenden Lösungen gerecht werden.

- Im Januar 2024 hat Boston Scientific sein Sortiment an Einwegartikeln für das Flüssigkeitsmanagement erweitert und bietet nun auch fortschrittliche Druckmessumformer und Schlauchsets an, die für mehr Sicherheit und ein geringeres Kontaminationsrisiko bei urologischen und kardiovaskulären Eingriffen sorgen.

- Im Mai 2023 führte CONMED neues visualisierungskompatibles Zubehör für das Flüssigkeitsmanagement ein, das die Arbeitsablaufintegration und Benutzerfreundlichkeit bei laparoskopischen und arthroskopischen Operationen in europäischen Gesundheitseinrichtungen verbessern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.