Europe Frozen Fruits And Vegetables Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.29 Billion

USD

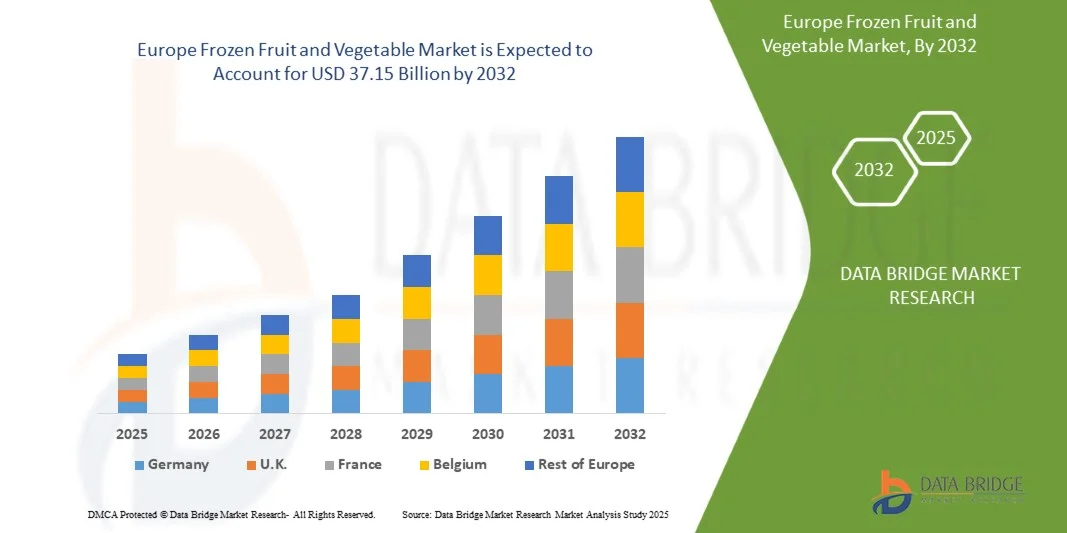

37.15 Billion

2025

2033

USD

21.29 Billion

USD

37.15 Billion

2025

2033

| 2026 –2033 | |

| USD 21.29 Billion | |

| USD 37.15 Billion | |

| % | |

|

Markt für gefrorenes Obst und Gemüse in Europa, nach Art (gefrorenes Gemüse, gefrorenes Obst), nach Kategorie (Bio, Konventionell), nach Technologie (Schockgefrieren/Einzelnes Schnellgefrieren (IQF), Bandgefrieren, Hochdruckgefrieren und Sonstige), nach Endverbraucher (Gastronomiebereich, Haushalts-/Einzelhandelsbereich), nach Vertriebskanal (Stationärer Einzelhandel, Nicht-Stationärer Einzelhandel) - Branchentrends und Prognose bis 2032.

Marktgröße für Tiefkühlobst und -gemüse in Europa

- Der europäische Markt für gefrorenes Obst und Gemüse wurde im Jahr 2024 auf 21,29 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 37,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum entspricht.

- Der Markt wird primär durch die steigende Krebsprävalenz, zunehmende Gesundheitsausgaben und ein wachsendes Bewusstsein für fortschrittliche Behandlungsmethoden angetrieben. Der Ausbau von Krankenhausnetzwerken, spezialisierten Krebsbehandlungszentren und ein verbesserter Zugang zu innovativen Therapien fördern die Marktentwicklung zusätzlich.

- Dieses Wachstum wird durch Faktoren wie staatliche Initiativen zur Förderung der Früherkennung von Krebs, die Anwendung zielgerichteter Therapien und Immuntherapien sowie steigende Investitionen internationaler und lokaler Pharmaunternehmen vorangetrieben, die gemeinsam die Nachfrage und Verfügbarkeit von Onkologika in ganz Mexiko steigern.

Marktanalyse für Tiefkühlobst und -gemüse in Europa

- Der Markt für gefrorenes Obst und Gemüse verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Urbanisierung und die verstärkte Akzeptanz eines gesunden Lebensstils, den steigenden Konsum von Konserven und Tiefkühlkost, die wachsende Zahl von Veganern, die das Marktwachstum voraussichtlich weiter ankurbeln wird, und die Expansion von Convenience-Stores.

- Hohe Obst- und Gemüseverluste sowie eine unzureichende Kühlketteninfrastruktur stellen jedoch weiterhin zentrale Herausforderungen dar. Gleichzeitig bieten die Digitalisierung des Einzelhandels, die zunehmenden Initiativen von Herstellern tiefgekühlter Obst- und Gemüseprodukte, die steigende Nachfrage nach länger haltbaren Produkten und Fortschritte in der Gefriertechnologie zur Qualitätserhaltung erhebliche Wachstumschancen.

- Italien wird voraussichtlich im Jahr 2025 mit einem Umsatzanteil von 15,08 % den Markt für Tiefkühlobst und -gemüse dominieren. Dies wird durch das günstige Klima für den ganzjährigen Anbau, die starke Agrarinfrastruktur, die hohe Produktionskapazität sowie die gut etablierten Export- und Vertriebsnetze begünstigt. Darüber hinaus stärken der steigende Inlandsverbrauch und die wachsende Nachfrage nach praktischen und gesunden Lebensmitteln Italiens Marktführerschaft.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % die am schnellsten wachsende Region im Markt für Tiefkühlobst und -gemüse sein wird. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach bequemen und gesunden Lebensmitteln, die Expansion moderner Einzelhandelsketten, erhöhte Investitionen in Kühlhäuser und Verarbeitungsanlagen sowie die starke staatliche Unterstützung für den Agrarsektor.

- Das Segment Tiefkühlgemüse wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 90,20 % den Markt für Tiefkühlobst und -gemüse dominieren. Gründe hierfür sind die breite Verfügbarkeit, der günstige Preis, die lange Haltbarkeit und die vielfältige Verwendung in der täglichen Küche und der Gastronomie. Die wachsende Nachfrage der Verbraucher nach praktischen, küchenfertigen und nährstoffreichen Lebensmitteln stärkt die Marktposition dieses Segments zusätzlich.

Berichtsgegenstand und Marktsegmentierung für gefrorenes Obst und Gemüse in Europa

|

Attribute |

Markteinblicke für Tiefkühlobst und -gemüse in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Tiefkühlobst und -gemüse

„Fortschritte in der Gefriertechnologie zur Erhaltung der Qualität von Obst und Gemüse “

- Das Einfrieren ist eine der ältesten und am weitesten verbreiteten Methoden zur Konservierung von Obst und Gemüse. Es ermöglicht die Erhaltung von Geschmack, Textur und Nährwert in Obst und Gemüse besser als jede andere Methode.

- Der Gefrierprozess vereint die positiven Effekte niedriger Temperaturen, bei denen Mikroorganismen nicht wachsen können, reduzierter chemischer Reaktionen und verzögerter zellulärer Stoffwechselreaktionen.

- Die Tiefkühlkostbranche basiert stark auf moderner Wissenschaft und Technologie. Seit den ersten Entwicklungen im Bereich der Gefrierkonservierung von Obst und Gemüse beeinflussen heute verschiedene Faktoren die Kommerzialisierung und Anwendung der Gefriertechnologie. Das zukünftige Wachstum des Tiefkühlkostmarktes wird maßgeblich von wirtschaftlichen und technologischen Faktoren bestimmt.

- Isochores Gefrieren (ICF) ist eine neue Kühltechnologie, die die Lagerung von Lebensmitteln und Gemüse bei Temperaturen unter dem Gefrierpunkt ermöglicht, ohne dass sich Eis in den Produkten bildet. Die isochore Kühlung (konstantes Volumen) stellt die Standardtechnologie für die Lebensmittelkühlung dar, die mit isobarer Kühlung (konstanter Druck) arbeitet. ICF gilt als Gefrierkompressionsverfahren, bei dem der Druck durch Absenken der Temperatur unter ein konstantes Volumen erhöht wird.

Laut einer Studie des US-Landwirtschaftsministeriums (USDA) und der University of California, Berkeley, vom Oktober 2023 erhält die isochore Gefrierung die Zellstruktur und Farbe von Obst und Gemüse wie Tomaten und Blaubeeren besser als herkömmliche Gefriermethoden. Weitere Forschungsergebnisse, veröffentlicht in der Fachzeitschrift „Sustainable Food Technology“ (2023), bestätigen, dass die isochore Gefrierung den Energieverbrauch im Vergleich zur konventionellen Gefrierung um bis zu 20 % senken kann.

- Flüssige Luft ist eine weitere Technologie, die das gesamte Spektrum der Kühlkettendienstleistungen abdecken kann – von der Bereitstellung von Kälte für das Schockgefrieren und andere Formen der Lebensmittelverarbeitung über die Kühllagerung bis hin zur Transportkühlung.

Im Januar 2024 kündigten Air Products and Chemicals, Inc. und Linde plc die Implementierung von Flüssigluft-Gefriersystemen im Pilotmaßstab an, um eine nachhaltige Kühlketteninfrastruktur in Europa zu unterstützen.

Die Hydrofluidisationsgefrierung (HF-Gefrierung) ist im Wesentlichen eine Form der Immersionsgefrierung. Sie kann als analog zur Flüssigkeitsaufprallgefrierung betrachtet werden.

Marktdynamik für Tiefkühlobst und -gemüse in Europa

Treiber

„Erweiterungen von Convenience-Stores “

- Mit der zunehmenden Beliebtheit von Telearbeit hat auch die Zeit, die die Menschen zu Hause verbringen, zugenommen. Infolgedessen gewinnen Tiefkühlprodukte, insbesondere solche, die auf die Bequemlichkeit und Einfachheit von Supermärkten abzielen, an Beliebtheit, was zu einem Wachstum des Marktes für tiefgekühltes Obst und Gemüse führt.

- Wenn Verbraucher wenig Zeit und Ideen haben, geht nichts über einen Besuch im Kiosk um die Ecke, um Tiefkühlobst und -gemüse zu kaufen. Daher behaupten die Betreiber von Kiosken und Convenience-Stores den Tiefkühlkostsektor an der Spitze.

- Darüber hinaus sucht der Convenience-Store nach neuen Geschäftsmöglichkeiten, beispielsweise dem Verkauf von Tiefkühlgemüse und -obst. Es wird erwartet, dass die wachsende Auswahl an Tiefkühlobst und -gemüse in Convenience-Stores den Umsatzanteil in Kürze steigern wird.

- Mehr als ein Drittel der Unternehmen hat daher ihre Kühlkapazitäten erweitert, um die Nachfrage zu decken. Besonders stark gestiegen ist die Nachfrage nach Tiefkühlobst und -gemüse, was den Markt maßgeblich ankurbelt. Im Oktober 2024 plant 7-Eleven, 444 unrentable Filialen zu schließen und sich künftig auf ein hochwertiges Lebensmittelangebot zu konzentrieren, darunter Backwaren, Selbstbedienungsoptionen und Kaffeespezialitäten wie Espresso und Latte Macchiato.

- Im Januar 2023 stieg der Umsatz mit Tiefkühlkost in den USA im Vergleich zum Vorjahr um 8,6 % auf 72,2 Milliarden US-Dollar. Die Absatzmenge lag weiterhin 5 % über dem Niveau vor der Pandemie, was auf ein anhaltendes Interesse der Verbraucher an Tiefkühlprodukten hindeutet.

- Laut Fuels Market News stiegen die Umsätze mit zubereiteten Speisen, die 66,7 Prozent der Umsätze im Gastronomiebereich ausmachen, im April 2022 um 25,9 Prozent gegenüber 2021 und lagen 15,2 Prozent höher als 2019, während die Umsätze mit gefrorenen Getränken zum Ausschank um 5,8 Prozent zunahmen.

Zurückhaltung/Herausforderung

„Höhere Mengen an Gemüse- und Obstverlusten “

- Mit dem Bevölkerungswachstum und dem veränderten Lebensstil haben Produktion und Verarbeitung von Gartenbauprodukten wie Gemüse und Obst deutlich zugenommen, um die steigende Nachfrage zu decken. Erhebliche Verluste und Verschwendung in der Tiefkühl- und Verarbeitungsindustrie stellen jedoch ein ernstes ernährungsphysiologisches, wirtschaftliches und ökologisches Problem dar.

- Höhere Produktion und Wachstum, gepaart mit einem Mangel an geeigneten Handhabungsmethoden und Infrastruktur, haben zu enormen Verlusten und Verschwendung dieser wichtigen Nahrungsmittel und ihrer Bestandteile, Nebenprodukte und Rückstände geführt.

- Verluste und Verschwendung entstehen in allen Phasen der Liefer- und Verarbeitungskette, einschließlich bei der Ernte, dem Transport zu Packhäusern oder Märkten, der Klassifizierung und Sortierung, der Lagerung, dem Vertrieb, der Verarbeitung und zu Hause vor oder nach der Zubereitung.

- Im Juli 2025 berichtete das britische Abfall- und Ressourcenaktionsprogramm (WRAP), dass die Lebensmittelverschwendung in Privathaushalten in entwickelten Volkswirtschaften weiterhin ein großes Problem darstellt: 40 % aller in Großbritannien gekauften Äpfel und 33 % aller abgepackten Salate werden ungenutzt weggeworfen.

- Ein UNEP-Bericht vom März 2024 betonte, dass Lebensmittelabfälle bei Obst und Gemüse erheblich zu den Treibhausgasemissionen beitragen; die weltweiten Verluste durch den Verlust von Gartenbaukulturen werden auf rund 400 Milliarden US-Dollar jährlich geschätzt.

Marktumfang für gefrorenes Obst und Gemüse in Europa

Der Markt ist segmentiert nach Typ, Kategorie, Technologie, Endnutzer und Vertriebskanal.

- Nach Typ

Der europäische Markt für Tiefkühlobst und -gemüse ist nach Produktart in Tiefkühlgemüse und Tiefkühlobst unterteilt. Im Jahr 2025 wird Tiefkühlgemüse voraussichtlich mit einem Marktanteil von 90,20 % den Markt dominieren. Gründe hierfür sind der weitverbreitete Konsum, die längere Haltbarkeit, die einfache Lagerung und Zubereitung sowie die starke Nachfrage von Privathaushalten und der Gastronomie.

Tiefkühlgemüse ist das am schnellsten wachsende Segment mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % auf dem europäischen Markt für tiefgekühltes Obst und Gemüse. Gründe hierfür sind die steigende Nachfrage der Verbraucher nach praktischen, gesunden und küchenfertigen Lebensmitteln, die zunehmende Verbreitung im Gastronomiebereich, die Expansion moderner Einzelhandelsketten sowie Verbesserungen in der Kühlhaus- und Vertriebsinfrastruktur.

- Nach Kategorie

Der europäische Markt für Tiefkühlobst und -gemüse ist nach Kategorien in Bio und konventionell unterteilt. Es wird erwartet, dass das konventionelle Segment im Jahr 2025 mit einem Marktanteil von 80,28 % den Markt dominieren wird. Gründe hierfür sind die breitere Verfügbarkeit, die niedrigeren Kosten, etablierte Lieferketten und die starke Verbrauchernachfrage nach erschwinglichen und leicht zugänglichen Tiefkühlprodukten in Privathaushalten und der Gastronomie.

Das Bio-Segment verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum im europäischen Markt für gefrorenes Obst und Gemüse. Gründe hierfür sind das steigende Gesundheitsbewusstsein der Verbraucher, die zunehmende Nachfrage nach chemikalienfreien und nährstoffreichen Produkten, die Ausweitung des ökologischen Landbaus und die wachsende Verfügbarkeit von Bio-Tiefkühlprodukten im modernen Einzelhandel und in Online-Kanälen.

- Durch Technologie

Basierend auf der Technologie ist der europäische Markt für gefrorenes Obst und Gemüse in Schockgefrieren/Einzel-Schnellgefrieren (IQF), Bandgefrieren, Hochdruckgefrieren und Sonstige unterteilt. Im Jahr 2025 wird das Segment Schockgefrieren/Einzel-Schnellgefrieren (IQF) voraussichtlich mit einem Marktanteil von 47,82 % den Markt dominieren. Dies ist auf die Fähigkeit des Verfahrens zurückzuführen, den natürlichen Geschmack, die Textur und den Nährwert von Obst und Gemüse zu erhalten, auf die hohe Verarbeitungseffizienz und die breite Anwendung in gewerblichen und industriellen Lebensmittelverarbeitungsbetrieben.

Schockgefrieren/Einzel-Schnellgefrieren (IQF) ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das am schnellsten wachsende Segment auf dem europäischen Markt für gefrorenes Obst und Gemüse. Dies ist auf die überlegene Fähigkeit zur Erhaltung von Frische, Textur und Nährstoffgehalt, die steigende Nachfrage aus dem Gastronomie- und Einzelhandelssektor, die zunehmende Anwendung durch Hersteller für Convenience-Produkte und die Fortschritte in der Gefriertechnologie zurückzuführen, die die Effizienz und Produktqualität verbessern.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der europäische Markt für Tiefkühlobst und -gemüse in den Gastronomiesektor und den Haushalts-/Einzelhandelssektor unterteilt. Im Jahr 2025 wird erwartet, dass das Segment Krankenhäuser mit einem Marktanteil von 60,03 % den Markt dominieren wird. Gründe hierfür sind die steigende Nachfrage der Verbraucher nach praktischen, küchenfertigen Tiefkühlprodukten, die zunehmende Verfügbarkeit in Supermärkten und Online-Shops sowie das wachsende Bewusstsein für nährstoffreiches Tiefkühlobst und -gemüse in den Haushalten.

Der Haushalts-/Einzelhandelssektor ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % das am schnellsten wachsende Segment auf dem europäischen Markt für Tiefkühlobst und -gemüse. Dies ist auf die steigende Vorliebe der Verbraucher für bequeme, küchenfertige und nährstoffreiche Tiefkühlprodukte, die Expansion moderner Einzelhandels- und E-Commerce-Kanäle, das wachsende Gesundheitsbewusstsein und die zunehmende Urbanisierung zurückzuführen, die die Nachfrage nach zeitsparenden Lebensmittellösungen antreibt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Tiefkühlobst und -gemüse in stationäre Einzelhändler und Online-Händler unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der stationären Einzelhändler den Markt mit einem Marktanteil von 81,83 % dominieren wird. Gründe hierfür sind die flächendeckende Präsenz von Supermärkten und Verbrauchermärkten, die Präferenz der Verbraucher für die physische Prüfung der Produkte vor dem Kauf, etablierte Lieferketten und eine hohe Markenpräsenz im traditionellen Einzelhandel.

Das Segment der stationären Einzelhändler ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % das am schnellsten wachsende Segment im europäischen Markt für Tiefkühlobst und -gemüse. Dies ist auf die rasche Expansion moderner Einzelhandelsketten, die steigende Vorliebe der Verbraucher für den Einkauf im Geschäft aufgrund der Qualität und Frische, die größere Produktpräsenz und die Werbemöglichkeiten sowie die Bequemlichkeit, die Supermärkte und Hypermärkte beim Kauf von Tiefkühlobst und -gemüse bieten, zurückzuführen.

Regionale Analyse des europäischen Marktes für Tiefkühlobst und -gemüse

- Italien wird voraussichtlich im Jahr 2025 den Markt für gefrorenes Obst und Gemüse dominieren und mit einem Umsatzanteil von 15,08 % den größten Anteil daran haben. Dies wird durch das günstige Klima für den ganzjährigen Anbau, die hohe Produktionskapazität, die gut etablierten Lieferketten, die starke Exportinfrastruktur und den steigenden Inlandsverbrauch von gefrorenem Obst und Gemüse begünstigt.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % die am schnellsten wachsende Region im Markt für Tiefkühlobst und -gemüse sein wird. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach praktischen und gesunden Lebensmitteln, der Ausbau moderner Einzelhandels- und E-Commerce-Kanäle, wachsende Investitionen in Kühlhaus- und Verarbeitungsinfrastruktur sowie unterstützende Regierungsinitiativen im Agrarsektor.

Einblick in den italienischen Markt für Tiefkühlobst und -gemüse

Der italienische Markt für gefrorenes Obst und Gemüse spielt eine bedeutende Rolle in der europäischen Landschaft der Krebsbehandlung. Dies wird durch das günstige Klima für den ganzjährigen Anbau, die hohe Produktionskapazität, die starken Vertriebsnetze, die wachsende Nachfrage der Verbraucher nach bequemen und gesunden Lebensmitteln sowie die zunehmende Nutzung moderner Einzelhandels- und E-Commerce-Kanäle begünstigt.

Einblick in den britischen Markt für Tiefkühlobst und -gemüse

Der britische Markt für gefrorenes Obst und Gemüse dürfte stetig wachsen, begünstigt durch ein günstiges Agrarumfeld, starke Produktions- und Exportkapazitäten, die steigende Nachfrage der Verbraucher nach praktischen und nahrhaften Tiefkühlprodukten sowie den Ausbau einer modernen Einzelhandels- und Kühlketteninfrastruktur.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Grupo Virto (Spanien)

- SFI LLC. (China)

- Simplot Company (USA)

- Twin City Foods Inc. (USA)

- Goya Foods, Inc. (USA)

- Alaska Foods Inc. (Kanada)

- Ardo (Belgien)

- BC Frozen Foods (Kanada)

- Bonduelle (Frankreich)

- Bsfoods (Niederlande)

- Capricorn Food Products India Ltd. (Indien)

- Cascadian Farm Organic (USA)

- Conagra Brands, Inc. (USA)

- FINDUS SVERIGE AB (Schweden)

- Fruktana (Nordmazedonien)

- General Mills Inc. (USA)

- Hanover Foods (USA)

- HEALTHY PAC CORP (USA)

- Stahlbush Island Farms (USA)

- SunOpta (Kanada)

Neueste Entwicklungen auf dem europäischen Markt für Tiefkühlobst und -gemüse

- Im Februar 2022 schloss die JR Simplot Company eine mehrjährige Vereinbarung mit der Kraft Heinz Company. Dies hat dem Unternehmen geholfen, seine Produktionskapazitäten und Vertriebsmöglichkeiten auszubauen.

- Im August 2021 erhielt Ardo den Voka Charter Corporate Sustainability Award 2021. Diese Auszeichnung hat dem Unternehmen geholfen, einen größeren Kundenstamm zu gewinnen.

- Im Juli 2021 erweiterte Bonduelle sein Werk für Gemüsekonserven und Tiefkühlprodukte und investierte 5 Millionen US-Dollar in den Ausbau der Produktionsanlagen in Lebanon, Pennsylvania. Dies hat dem Unternehmen geholfen, seine Produktionskapazität zu erhöhen.

- Im Mai 2021 errichtete die Grupo Virto ein Hochregallager für 56.000 Paletten für Tiefkühlprodukte. Das neue Lager mit einer Fläche von 11.020 m² und einer Höhe von 38 Metern bietet Platz für 56.166 Europaletten und ermöglicht der Virto-Gruppe einen Lagerbestand von 50 bis 70 Millionen Kilogramm Tiefkühlprodukten. Dies trug zur Erweiterung der Lagerkapazität des Unternehmens bei.

- Im November 2020 kündigte SunOpta eine Erweiterung seines Werks in Alexandria an und investierte dafür 26 Millionen US-Dollar. Diese Erweiterung hat dem Unternehmen geholfen, seine Produktionskapazität zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktabdeckungsraster

2.1 Analyse des Marktanteils der Anbieter

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.1.4 Bedrohung durch Ersatzprodukte

4.1.5 Branchenrivalität

4.2 PESTEL-ANALYSE

4.2.1 Politische Faktoren

4.2.2 Wirtschaftliche Faktoren

4.2.3 Soziale Faktoren

4.2.4 TECHNOLOGISCHE FAKTOREN

4.2.5 Umweltfaktoren

4.2.6 Rechtliche Faktoren

4.3 Auswahlkriterien für Lieferanten

4.4 Innovationstracker und strategische Analyse

4.4.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.4.1.1 Joint Ventures

4.4.1.2 Fusionen und Übernahmen

4.4.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.4.1.4 TECHNOLOGIE-KOOPERATIONEN

4.4.1.5 Strategische Desinvestitionen

4.4.2 Anzahl der in Entwicklung befindlichen Produkte

4.4.3 Entwicklungsstadium

4.4.4 ZEITSTRAHL UND MEILENSTEINE

4.4.5 Innovationsstrategien und -methoden

4.4.6 Risikobewertung und Risikominderung

4.4.7 ZUKUNFTSAUSBLICK

4.5 Klimawandel-Szenario

4.5.1 Umweltaspekte

4.5.2 Reaktion der Branche

4.5.3 Rolle der Regierung

4.5.4 Empfehlungen des Analysten

4.6 TECHNOLOGISCHE FORTSCHRITTE

4.6.1 Technologie des individuellen Schnellgefrierens (IQF)

4.6.2 KRYOGENER GEFRIERTECHNOLOGIE

4.6.3 Intelligente Kühlkettenüberwachungssysteme

4.6.4 Hochdruckverarbeitung (HPP)

4.6.5 Modifizierte Atmosphärenvereisung (MAF)

4.6.6 Fortgeschrittene Weißmachungstechniken

4.7 LIEFERKETTENANALYSE

4.7.1 Rohstoffbeschaffung

4.7.2 HERSTELLUNGSPROZESS

4.7.3 Marketing und Vertrieb

4.7.4 ENDBENUTZER

5 VORSCHRIFTEN

5.1 US-STANDARDS

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Zunehmende Urbanisierung und verstärkte Akzeptanz eines gesunden Lebensstils

6.1.2 ZUNEHMENDER VERZEHR VON DOSEN- UND TIEFKÜHLFÜLLUNGEN

6.1.3 Die zunehmende Zahl veganer Menschen dürfte das Marktwachstum ankurbeln.

6.1.4 Erweiterung von Convenience-Stores

6.2 Rückhaltesysteme

6.2.1 HÖHERE MENGE AN GEMÜSE- UND OBSTABFÄLLEN

6.2.2 MANGELNDE KÜHLKETTENINFRASTRUKTUR

6.3 CHANCEN

6.3.1 Digitalisierung des Einzelhandels

6.3.2 Zunehmende Anzahl von Initiativen der Hersteller von Tiefkühlobst und -gemüse

6.3.3 Steigende Nachfrage nach Obst und Gemüse mit längerer Haltbarkeit

6.3.4 Fortschritte in der Gefriertechnologie zur Erhaltung der Qualität von Obst und Gemüse

6.4 HERAUSFORDERUNGEN

6.4.1 Hoher Wettbewerb unter den Marktteilnehmern

6.4.2 HOHE INVESTITIONSKOSTEN FÜR DIE HERSTELLUNG VON GEMÜSE UND OBST IN KONSERVEN UND TIEFKÜHLPACKUNGEN

7 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART

7.1 ÜBERSICHT

7.2 Tiefkühlgemüse

7.3 GEFRORENES OBST

7.3.1 Beeren

7.3.2 PFIRSICH

7.3.3 MANGO

7.3.4 Aprikosen

7.3.5 AVOCADOS

7.3.6 KIWI

7.3.7 Ananas

7.3.8 Granatapfel

7.3.9 APPLE

7.3.10 TRAUBEN

7.3.11 BANANE

7.3.12 Gemischte Früchte

7.3.13 Abb.

7.3.14 Pflaumen

7.3.15 Birnen

7.3.16 ANDERE (KIRSCHEN, LITTIES, PAWAWA)

8 EUROPAISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE

8.1 ÜBERSICHT

8.2 KONVENTIONELL

8,3 BIO

9. EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE

9.1 ÜBERSICHT

9.2 Blitzgefrieren/ Individuelles Schnellgefrieren (IQF)

9.3 Bandvereisung

9.4 Hochdruckunterstütztes Gefrieren

9.5 ANDERE

10 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 Gastronomiesektor

10.2.1 RESTAURANTS

10.3 CAFÉS

10.3.1 HOTELS

10.3.2 ANDERE

10.4 HAUSHALTS-/EINZELHANDELSSEKTOR

11 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 Ladengeschäft

11.3 Einzelhändler ohne Ladengeschäft

11.3.1 ONLINE

11.3.2 FIRMENWEBSITE

12 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH REGIONEN

12.1 EUROPA

12.1.1 ITALIEN

12.1.2 Vereinigtes Königreich

12.1.3 DEUTSCHLAND

12.1.4 FRANKREICH

12.1.5 SPANIEN

12.1.6 BELGIEN

12.1.7 NIEDERLANDE

12.1.8 POLEN

12.1.9 RUSSLAND

12.1.10 DÄNEMARK

12.1.11 SCHWEDEN

12.1.12 SCHWEIZ

12.1.13 Türkei

12.1.14 Übriges Europa

13 EUROPA MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, FIRMENLANDSCHAFT

13.1 AKTIENANALYSE DES UNTERNEHMENS: MILLIONEN

14 SWOT-ANALYSE

15. UNTERNEHMENSPROFIL

15.1 GRUPO VIRTO

15.1.1 Unternehmensübersicht

15.1.2 AKTIENANALYSE DES UNTERNEHMENS

15.1.3 PRODUKTPORTFOLIO

15.1.4 Aktuelle Entwicklungen

15.2 SFI LLC.

15.2.1 Unternehmensübersicht

15.2.2 AKTIENANALYSE DES UNTERNEHMENS

15.2.3 PRODUKTPORTFOLIO

15.2.4 Aktuelle Entwicklungen

15.3 SIMPLOT COMPANY.

15.3.1 Unternehmensübersicht

15.3.2 AKTIENANALYSE DES UNTERNEHMENS

15.3.3 PRODUKTPORTFOLIO

15.3.4 Aktuelle Entwicklungen

15.4 TWIN CITY FOODS INC.

15.4.1 Unternehmensübersicht

15.4.2 AKTIENANALYSE DES UNTERNEHMENS

15.4.3 PRODUKTPORTFOLIO

15.4.4 Aktuelle Entwicklungen

15.5 GOYA FOODS, INC.

15.5.1 Unternehmensübersicht

15.5.2 AKTIENANALYSE DES UNTERNEHMENS

15.5.3 PRODUKTPORTFOLIO

15.5.4 Aktuelle Entwicklungen

15.6 ALASKO FOODS INC.

15.6.1 Unternehmensübersicht

15.6.2 PRODUKTPORTFOLIO

15.6.3 Jüngste Entwicklungen

15.7 ARDO

15.7.1 Unternehmensübersicht

15.7.2 PRODUKTPORTFOLIO

15.7.3 Aktuelle Entwicklungen

15,8 v. Chr. GEFRORENE LEBENSMITTEL.

15.8.1 Unternehmensübersicht

15.8.2 PRODUKTPORTFOLIO

15.8.3 Aktuelle Entwicklungen

15.9 BONDUELLE

15.9.1 Unternehmensübersicht

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 Aktuelle Entwicklungen

15.1 BSFOODS

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Aktuelle Entwicklungen

15.11 CAPRICORN FOOD PRODUCTS INDIA LTD.

15.11.1 Unternehmensübersicht

15.11.2 PRODUKTPORTFOLIO

15.11.3 Aktuelle Entwicklungen

15.12 CASCADIAN FARM BIO.

15.12.1 Unternehmensübersicht

15.12.2 PRODUKTPORTFOLIO

15.12.3 Jüngste Entwicklungen

15.13 CONAGRA BRANDS, INC.

15.13.1 Unternehmensübersicht

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 Aktuelle Entwicklungen

15.14 FINDUS SVERIGE AB

15.14.1 Unternehmensübersicht

15.14.2 Aktuelle Entwicklungen

15.15 FRUKTANA

15.15.1 Unternehmensübersicht

15.15.2 PRODUKTPORTFOLIO

15.15.3 Aktuelle Entwicklungen

15.16 GENERAL MILLS INC.

15.16.1 Unternehmensübersicht

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 Aktuelle Entwicklungen

15.17 HANOVER FOODS

15.17.1 Unternehmensübersicht

15.17.2 PRODUKTPORTFOLIO

15.17.3 Aktuelle Entwicklungen

15.18 GESUNDES PAC CORP

15.18.1 Unternehmensübersicht

15.18.2 PRODUKTPORTFOLIO

15.18.3 Aktuelle Entwicklungen

15.19 STAHLBUSH ISLAND FARMS

15.19.1 Unternehmensübersicht

15.19.2 PRODUKTPORTFOLIO

15.19.3 Aktuelle Entwicklungen

15.2 SUNOPTA

15.20.1 Unternehmensübersicht

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNGEN

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 52 WOCHEN BIS ZUM 30. MAI 2021.

TABELLE 2 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 3 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (EINHEITEN)

TABELLE 4 EUROPA TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 5 EUROPA TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 6 EUROPÄISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 7 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHE GESCHÄFTSHALTER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 14 EUROPÄISCHE NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH LÄNDERN, 2018-2032 (TAUSEND TONNEN)

TABELLE 17 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 19 EUROPA TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 20 EUROPA TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 21 EUROPÄISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHE GESCHÄFTSHALTER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHE NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 30 ITALIENISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 31 ITALIENISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 32 ITALIENISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 33 ITALIEN TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 34 ITALIEN TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 35 ITALIENISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 36 ITALIENISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 37 ITALIENISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 38 ITALIENISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 39 ITALIENISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 40 ITALIENISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 41 ITALIENISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 42 ITALIENISCHE GESCHÄFTSHALTER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 43 ITALIENISCHE NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 44 GROSSBRITANNIENS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 45 GROSSBRITANNIENS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 46 GROSSBRITANNIENS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 47 GROSSBRITANNIEN: TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 48 GROSSBRITANNIEN: GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 49 BEEREN IM GROSSBRITANNIEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 50 GROSSBRITANNIENS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 51 GROSSBRITANNIENS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 52 GROSSBRITANNIEN: MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 53 BRITISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 54: GROSSBRITANNIENSRESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 55 GROSSBRITANNIEN: MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 56: Britische Einzelhändler mit stationärer Geschäftstätigkeit im Markt für Tiefkühlobst und -gemüse, nach Vertriebskanal, 2018–2032 (in Tausend USD)

TABELLE 57 VERTRIEBSPARTNER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN GROSSBRITANNIEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 58 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 59 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 60 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 61 DEUTSCHLAND TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 62 DEUTSCHLAND TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 63 DEUTSCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 64 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 65 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 66 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 67 DEUTSCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 68 DEUTSCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 69 DEUTSCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 70 DEUTSCHE GESCHÄFTSORGANISATOREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 71 DEUTSCHLAND: NICHT-STATIONÄRE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 72 MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN FRANKREICH, 2018-2032 (TAUSEND USD)

TABELLE 73 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 74 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 75 FRANKREICH TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 76 FRANKREICH GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 77 FRANKREICHE BEEREN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 78 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 79 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 80 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 81 FRANKREICHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 82 FRANKREICHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 83 FRANKREICHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 84 FRANKREICH GESCHÄFTSORGANISIERTE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 85 FRANKREICH: NICHT-STATIONÄRE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 86 SPANISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 87 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 88 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 89 SPANIEN TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 90 SPANIEN GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 91 SPANIEN BEEREN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 92 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 93 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 94 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 95 SPANISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 96 SPANISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 97 SPANISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 98 SPANIEN GESCHÄFTSORGANISIERTE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 99 SPANIEN: NICHT-LAGERVERKÄUFER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 100 BELGISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 101 BELGISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 102 BELGISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 103 BELGIEN TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 104 BELGIEN GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 105 BELGISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 106 BELGISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 107 BELGISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 108 BELGISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 109 BELGISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 110 BELGISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 111 BELGISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 112 BELGISCHE GESCHÄFTSHALTENDE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 113 BELGISCHE NICHT-LADENEINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 114 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 115 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 116 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 117 NIEDERLANDE TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 118 NIEDERLANDE GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 119 NIEDERLÄNDISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 120 NIEDERLANDE MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 121 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 122 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 123 NIEDERLANDE GASTRONOMIE- UND VERSORGUNGSSEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 124 NIEDERLANDE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 125 NIEDERLANDE MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 126 NIEDERLANDE GESCHÄFTSORGANISIERTE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 127 NIEDERLANDE NICHT-LADENEINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 128 POLEN: MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 129 POLEN: MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 130 POLEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 131 POLEN TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 132 POLEN GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 133 POLEN: BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 134 POLEN: MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 135 POLEN: MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 136 POLEN: MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 137 POLEN: GASTRONOMIE- UND VERSORGUNGSSEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 138 POLENE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 139 POLEN: MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 140 POLEN: GESCHÄFTSSTANDARD-EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 141 POLEN: NICHT-LAGERVERKÄUFER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 142 RUSSLAND MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 143 RUSSISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 144 RUSSLAND MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 145 RUSSLAND TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 146 RUSSLAND TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 147 RUSSISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 148 RUSSLANDS MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 149 RUSSISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 150 RUSSISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 151 RUSSLANDS GASTRONOMIE- UND VERSORGUNGSSEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 152 RUSSISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 153 RUSSISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 154 RUSSLANDS GESCHÄFTSORGANISIERTE EINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 155 RUSSLANDS NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 156 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 157 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 158 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 159 DÄNEMARK TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 160 DÄNEMARK TIEFKÜHLOBST IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 161 DÄNEMARKT FÜR BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 162 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 163 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 164 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 165 DÄNEMARK GASTRONOMIE-SEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 166 DÄNEMARK RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 167 DÄNEMARKER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 168 DÄNEMARKT: GESCHÄFTSSTANDARDS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 169 DÄNEMARKT NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 170 SCHWEDEN MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 171 SCHWEDEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 172 SCHWEDEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 173 SCHWEDEN TIEFGEKÜHLTES GEMÜSE IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 174 SCHWEDEN GEFRORENES OBST UND GEMÜSE AM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 175 SCHWEDEN: BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 176 SCHWEDEN MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 177 SCHWEDEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 178 SCHWEDEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 179 SCHWEDEN GASTRONOMIE-SEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 180 SCHWEDEN RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 181 SCHWEDEN MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 182 SCHWEDEN: GESCHÄFTSSTANDARDS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 183 SCHWEDEN: NICHT-LAGERVERKÄUFER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 184 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 185 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 186 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 187 SCHWEIZ TIEFGEKÜHLTES GEMÜSE AUF DEM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 188 SCHWEIZ GEFRORENES OBST UND GEMÜSE AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 189 SCHWEIZER BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 190 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 191 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 192 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 193 SCHWEIZER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 194 SCHWEIZER RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 195 SCHWEIZER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 196 SCHWEIZER GESCHÄFTSBETRIEBE IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 197 SCHWEIZER NICHT-LADENEINZELHANDEL IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 198 TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, 2018-2032 (TAUSEND USD)

TABELLE 199: TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 200: Markt für tiefgefrorenes Obst und Gemüse in der Türkei, nach Art, 2018–2032 (Tausend Tonnen)

TABELLE 201: GEFRORENES GEMÜSE IN DER TÜRKEI IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 202: TÜRKISCHES GEFRORENES OBST UND GEMÜSE AM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 203: TRÜDISCHE BEEREN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 204: TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 205: TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 206: TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 207 TÜRKISCHER GASTRONOMIESEKTOR IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 208 TÜRKISCHE RESTAURANTS IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 209 TÜRKISCHER MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 210 TÜRKISCHE GESCHÄFTSSTÄTTER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 211 TÜRKISCHE NICHT-LADENEINZELHÄNDLER IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 212 MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IM ÜBRIGEN EUROPA, 2018-2032 (TAUSEND USD)

TABELLE 213 MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IM ÜBRIGEN EUROPA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 214 MARKT FÜR GEFRORENES OBST UND GEMÜSE IM ÜBRIGEN EUROPA, NACH ART, 2018-2032 (TAUSEND TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: EUROPÄISCHER VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: UNTERNEHMENSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MARKTARTEN-ABDECKUNGSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 ZWEI SEGMENTE DES EUROPÄISCHEN MARKTS FÜR TIEFGEKÜHLTES OBST UND GEMÜSE NACH ART – 2032

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: DIE ZUNEHMENDE URBANISIERUNG UND DIE VERSTÄRKTE ANWENDUNG EINES GESUNDEN LEBENSSTILS IN ZUSAMMEN MIT DER STEIGENDEN NACHFRAGE NACH OBST UND GEMÜSE MIT LÄNGERER HALTBARKEIT FÜHREN DAS WACHSTUM DES EUROPÄISCHEN MARKTS FÜR TIEFKÜHLOBST UND -GEMÜSE IM PROGNOSEZEITRAUM VON 2025 BIS 2032 AN.

Abbildung 15: Dieses Produktsegment wird voraussichtlich in den Jahren 2025 und 2032 den größten Anteil am europäischen Markt für Tiefkühlobst und -gemüse ausmachen.

ABBILDUNG 16 LIEFERKETTENANALYSE

ABBILDUNG 17: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTS FÜR TIEFKÜHLOBST UND -GEMÜSE

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: NACH ART, 2024

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: NACH KATEGORIE, 2024

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: NACH TECHNOLOGIE, 2024

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: ÜBERSICHT (2024)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.