Europe Fuel Cards For Commercial Fleet Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.13 Billion

USD

64.28 Billion

2024

2032

USD

39.13 Billion

USD

64.28 Billion

2024

2032

| 2025 –2032 | |

| USD 39.13 Billion | |

| USD 64.28 Billion | |

| % | |

|

Marktsegmentierung für Tankkarten für gewerbliche Flotten in Europa nach Kartentyp (Universal-Tankkarten, Marken-Tankkarten und Händler-Tankkarten), Funktionen (mobile Zahlung und kartenlose Transaktionen, Fahrzeugberichte, Echtzeit-Updates, EMV-Konformität, Tokenisierung und andere), Abonnementtyp (registrierte Karte und Inhaberkarte), Versorgungsunternehmen (Zahlung von Kraftstoffgebühren, Flottenwartung, Fahrzeugparkgebühren, Mautzahlung und andere), Flottentyp (Lieferflotten, Taxiflotten, Mietwagenflotten, Flotten öffentlicher Versorgungsunternehmen und andere), Branche (Transport und Logistik, Bauwesen, Unternehmen, Automobilindustrie, Lebensmittel und Getränke, Gesundheitswesen, Chemie und andere) – Branchentrends und Prognose bis 2032

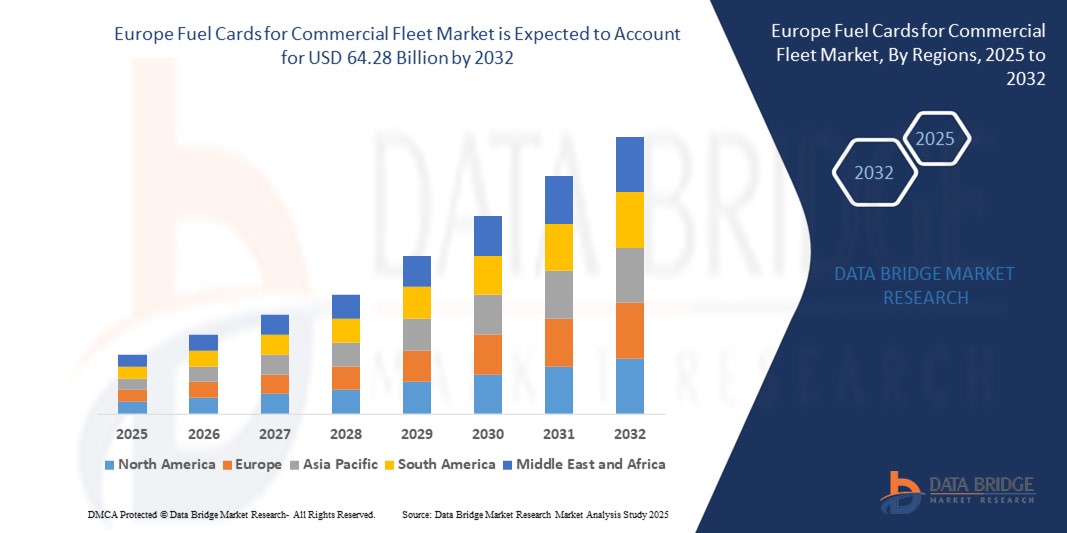

Tankkarten für gewerbliche Flotten in Europa – Marktgröße

- Der europäische Markt für Tankkarten für gewerbliche Flotten hatte im Jahr 2024 einen Wert von 39,13 Milliarden US-Dollar und wird bis 2032 voraussichtlich 64,28 Milliarden US-Dollar erreichen , bei einer CAGR von 6,40 % im Prognosezeitraum.

- Das Marktwachstum ist größtenteils auf den steigenden Bedarf an effizienten Kraftstoffmanagementsystemen und Kostenkontrollmaßnahmen im gewerblichen Flottenbetrieb zurückzuführen, was die breite Akzeptanz von Tankkarten bei Flottenmanagern und Logistikanbietern fördert.

- Darüber hinaus positioniert sich die Tankkarte aufgrund der steigenden Nachfrage nach Echtzeit-Kraftstoffverfolgung, erweiterten Berichtsfunktionen und integrierten Kostenmanagementlösungen als strategisches Instrument zur Optimierung der Flotteneffizienz. Diese Dynamik treibt den Markt voran und stärkt die Rolle der Tankkarte im sich entwickelnden europäischen Transportsektor.

Marktanalyse für Tankkarten für gewerbliche Flotten in Europa

- Tankkarten bieten elektronische Zahlungslösungen speziell für Kraftstoff- und Fahrzeugkosten und werden zu unverzichtbaren Instrumenten für die Verwaltung der Betriebseffizienz im europäischen gewerblichen Flottensektor. Sie ermöglichen eine optimierte Kostenverfolgung, eine verbesserte Kontrolle des Kraftstoffverbrauchs und die Integration in Flottenmanagementsysteme.

- Die wachsende Nachfrage nach Tankkarten ist vor allem auf die steigenden Kraftstoffkosten, den zunehmenden Druck auf Flottenbetreiber, ihre Betriebskosten zu senken, und den Bedarf an Echtzeitdaten zur Optimierung der Routenplanung und des Kraftstoffverbrauchs zurückzuführen.

- Deutschland dominierte den Markt für Tankkarten für gewerbliche Flotten mit dem größten Umsatzanteil von 29,9 % im Jahr 2024. Dies wurde durch die umfangreiche Logistikinfrastruktur, die Einführung fortschrittlicher Telematik und den regulatorischen Schwerpunkt auf Flottentransparenz unterstützt. Große Kraftstoffanbieter und Flottenmanagementunternehmen integrierten Tankkartenlösungen in großem Umfang.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Tankkarten für gewerbliche Flotten sein. Dies ist auf den boomenden Transportsektor, den steigenden grenzüberschreitenden Güterverkehr und die zunehmenden Investitionen in die Digitalisierung gewerblicher Flotten zurückzuführen.

- Das Segment der universellen Tankkarten dominierte den europäischen Markt für Tankkarten für gewerbliche Flotten mit einem Marktanteil von 48,3 % im Jahr 2024. Dies ist auf die Vielseitigkeit zurückzuführen, die den Kauf mehrerer Kraftstoffmarken ermöglicht und mit einem breiteren Spektrum an Flottenservices kompatibel ist.

Berichtsumfang und Marktsegmentierung für Tankkarten für gewerbliche Flotten in Europa

|

Eigenschaften |

Europa: Tankkarten für gewerbliche Flotten – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Tankkarten für gewerbliche Flotten in Europa

KI-gesteuerte Telematik- und Spesenintegration

- Ein bedeutender und zunehmender Trend im europäischen Markt für Tankkarten für gewerbliche Flotten ist die Integration von Tankkartenlösungen mit künstlicher Intelligenz (KI) und fortschrittlichen Telematiksystemen. Diese Konvergenz verbessert die Echtzeitverfolgung, die Kraftstoffeffizienz und die Kostenkontrolle für Flottenbetreiber in der gesamten Region erheblich.

- So hat UTA Edenred beispielsweise KI-gestützte Flottenplattformen eingeführt, die Tankkartendaten mit GPS und Fahrerverhaltensanalysen kombinieren, um Routen zu optimieren und die Kilometerleistung zu verbessern. Ebenso lässt sich die Fleet App von Shell mit Telematikanbietern integrieren, um Einblicke in Kraftstoffverbrauchsmuster und das Management des CO2-Fußabdrucks zu bieten.

- Die KI-Integration ermöglicht prädiktive Analysen für Wartung, Betrugserkennung und automatisierte Mehrwertsteuerrückerstattungsprozesse. So nutzen die Lösungen von DKV Mobility beispielsweise maschinelles Lernen, um unregelmäßige Kraftstofftransaktionen zu erkennen und kostengünstige Tankstellen basierend auf Routenverlauf und Preisentwicklung zu empfehlen.

- Die nahtlose Kombination von Tankkarten mit Telematik- und KI-Plattformen ermöglicht eine zentrale Flottensteuerung über ein einziges Dashboard. Manager können Kraftstoffverbrauch, Kosten, Emissionen und Fahrerleistung in Echtzeit verfolgen. Dies schafft eine intelligentere und effizientere Flottenumgebung.

- Dieser Trend zu intelligenten und automatisierten Tankkartenlösungen verändert die Erwartungen im gewerblichen Flottensektor grundlegend. Unternehmen wie WEX Europe Services investieren daher in KI-gesteuerte Plattformen, die integrierte Maut-, Wartungs- und Kraftstoffzahlungsfunktionen in mehreren Ländern anbieten.

- Die Nachfrage nach vernetzten, KI-gestützten Tankkartensystemen wächst in der Logistik- und Transportbranche rasant, da die Betreiber zunehmend Wert auf Kostenoptimierung, betriebliche Transparenz und grenzüberschreitende Flotteneffizienz legen.

Europa: Tankkarten für gewerbliche Flotten – Marktdynamik

Treiber

Steigender Bedarf an Kostenoptimierung und Einhaltung gesetzlicher Vorschriften

- Der zunehmende Druck auf gewerbliche Flottenbetreiber, ihre Kosten effektiver zu verwalten, sowie die sich in ganz Europa entwickelnden gesetzlichen Anforderungen sind ein wesentlicher Treiber für die steigende Nachfrage nach Tankkarten.

- So brachte BP im März 2024 eine verbesserte Version seiner BP Plus Fuel Card in Europa auf den Markt. Diese umfasst erweiterte Funktionen zur Kostenerfassung und Emissionsberichterstattung, um die Einhaltung der EU-Nachhaltigkeitsauflagen zu unterstützen. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da Unternehmen mit schwankenden Kraftstoffpreisen und komplexen Steuervorschriften in verschiedenen Rechtsräumen konfrontiert sind, bieten Tankkarten Vorteile wie eine zentrale Rechnungsstellung, eine vereinfachte Mehrwertsteuerrückerstattung und detaillierte Ausgabenberichte, die einen klaren Vorteil gegenüber herkömmlichen Erstattungssystemen darstellen.

- Darüber hinaus ermöglicht die Integration von Tankkarten in Flottenmanagementsoftware die Echtzeitüberwachung von Tanktransaktionen, die Routenoptimierung und die Betrugsprävention, wodurch Unternehmen ihre Betriebseffizienz verbessern können.

- Die praktische länderübergreifende Nutzung, die konsolidierte Abrechnung und die Kompatibilität mit einem breiten Tankstellen- und Mautnetz machen Tankkarten für grenzüberschreitende Logistikunternehmen immer wichtiger. Zusammen mit steigenden Investitionen in die digitale Flotteninfrastruktur treibt dies die Marktakzeptanz in kleinen und großen Flottensegmenten weiter voran.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und Einschränkungen der grenzüberschreitenden Kompatibilität

- Bedenken hinsichtlich Cybersicherheitslücken und die uneinheitliche Akzeptanz in den europäischen Ländern stellen eine erhebliche Herausforderung für die breitere Akzeptanz von Tankkarten dar. Mit der zunehmenden Integration von Tankkartensystemen in digitale Plattformen sind sie Risiken wie Datenschutzverletzungen und betrügerischen Transaktionen ausgesetzt.

- So haben beispielsweise Berichte über unbefugte Kartennutzung und Systemeinbrüche die Vorsicht der Flottenmanager erhöht, insbesondere im Kontext zunehmend digitaler und Cloud-basierter Flottenmanagement-Plattformen.

- Die Bewältigung dieser Cybersicherheitsbedenken durch sichere Authentifizierung, Transaktionsüberwachung und fortschrittliche Verschlüsselung ist unerlässlich, um Datenschutz und Vertrauen in das System zu gewährleisten. Unternehmen wie TotalEnergies und DKV investieren aktiv in Echtzeit-Betrugserkennungstools, um diesen Bedrohungen zu begegnen.

- Darüber hinaus stellt die eingeschränkte Interoperabilität bestimmter Tankkarten zwischen Tankstellennetzen oder nationalen Mautsystemen weiterhin ein großes Hindernis dar, insbesondere für Betreiber, die grenzüberschreitende Strecken bewirtschaften. Inkonsistenzen in der Steuerdokumentation und der Mangel an mehrsprachiger Unterstützung erschweren die reibungslose Einführung zusätzlich.

- Während führende Anbieter eine europaweite Abdeckung bieten, sind fortschrittliche Lösungen für kleinere Flottenbetreiber oft zu teuer oder schwierig zu implementieren. Die Bewältigung dieser Herausforderungen durch verbesserte Systemkompatibilität, robuste Sicherheitsfunktionen und maßgeschneiderte Lösungen für KMU wird entscheidend für das langfristige Wachstum auf dem europäischen Markt sein.

Europa Tankkarten für gewerbliche Flotten Marktumfang

Der Markt ist nach Kartentyp, Funktionen, Abonnementtyp, Nutzen, Flottentyp und Branche segmentiert.

- Nach Kartentyp

Der europäische Markt für Tankkarten für gewerbliche Flotten ist nach Kartentyp in Universal-Tankkarten, Marken-Tankkarten und Händler-Tankkarten unterteilt. Das Segment der Universal-Tankkarten dominierte den Markt mit dem größten Marktanteil von 48,3 % im Jahr 2024, da sie flexibel an einer Vielzahl von Tankstellen verschiedener Marken und Länder akzeptiert werden. Diese Karten werden von großen und multinationalen Flottenbetreibern aufgrund ihrer zentralen Abrechnung, der vereinfachten Steuererklärung und der breiten Akzeptanz, insbesondere im grenzüberschreitenden Betrieb, bevorzugt.

Das Segment der Markentankkarten wird voraussichtlich zwischen 2025 und 2032 mit 19,4 % das höchste Wachstum verzeichnen. Dies wird durch Treueprogramme, Tankrabatte und exklusive Services der großen Kraftstofflieferanten begünstigt. Markentankkarten sprechen regionale Flottenbetreiber an, die Wert auf Kosteneffizienz, Bonuspunkte und eine zuverlässige Netzabdeckung innerhalb bestimmter Tankketten legen.

- Nach Funktionen

Der europäische Markt für Tankkarten für gewerbliche Flotten ist nach Funktionen segmentiert: Mobiles Bezahlen und kartenlose Transaktionen, Fahrzeugberichte, Echtzeit-Updates, EMV-Konformität, Tokenisierung und weitere. Das Segment Fahrzeugberichte hatte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach telematikbasierten Analysen und Kraftstoffverfolgung auf Fahrerebene. Flottenbetreiber verlassen sich zunehmend auf detaillierte Berichte, um den Kraftstoffverbrauch zu überwachen, Unregelmäßigkeiten zu erkennen und die Betriebseffizienz zu verbessern.

Das Segment mobiles Bezahlen und kartenlose Transaktionen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Einführung digitaler Geldbörsen, Smartphone-Apps und Tap-to-Pay-Lösungen. Diese Funktionen erhöhen die Sicherheit und den Benutzerkomfort und stehen im Einklang mit den allgemeinen Trends im kontaktlosen Flottenmanagement und der Fernautorisierung.

- Nach Abonnementtyp

Der europäische Markt für Tankkarten für gewerbliche Flotten wird je nach Abonnementtyp in registrierte Karten und Inhaberkarten unterteilt. Das Segment der registrierten Karten dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch verbesserte Sicherheitsfunktionen, fahrerspezifische Nutzungsverfolgung und Zugangskontrollfunktionen. Flottenmanager bevorzugen registrierte Karten, um die Ausgaben einzelner Fahrer zu überwachen, die Einhaltung von Richtlinien durchzusetzen und personalisierte Berichte zu erstellen.

Das Segment der Inhaberkarten wird im Prognosezeitraum aufgrund seiner Flexibilität und einfachen Ausgabe voraussichtlich stetig wachsen. Diese Karten eignen sich besonders für Aushilfsfahrer oder kleinere Flotten, die schnelle und wartungsarme Kraftstoffzahlungsoptionen ohne Verknüpfung mit individuellen Profilen benötigen.

- Nach Dienstprogramm

Der europäische Markt für Tankkarten für gewerbliche Flotten ist nach Nutzen in die Bereiche Kraftstoffzahlung, Flottenwartung, Fahrzeugparkgebühren, Mautzahlung und weitere unterteilt. Das Segment Kraftstoffzahlung hatte 2024 den größten Marktanteil, da Kraftstoff für die meisten gewerblichen Flotten nach wie vor der Hauptkostenfaktor ist. Tankkarten vereinfachen den Tankvorgang und bieten gleichzeitig Transaktionstransparenz, Kostenkontrolle und ein zentrales Ausgabenmanagement.

Das Segment Flottenwartung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung vorausschauender Wartungsdienste und die Integration von Reparatur- und Wartungskosten in Tankkartenplattformen zurückzuführen. Flottenbetreiber nutzen zunehmend Tankkarten für umfassendere fahrzeugbezogene Ausgaben, um den Betrieb zu optimieren und die Budgetgenauigkeit zu verbessern.

- Nach Flottentyp

Der europäische Markt für Tankkarten für gewerbliche Flotten ist nach Flottentyp in Lieferflotten, Taxiflotten, Mietwagenflotten, Flotten öffentlicher Versorgungsunternehmen und andere unterteilt. Das Segment Lieferflotten hatte 2024 den größten Marktanteil, getrieben durch den Anstieg der Last-Mile-Logistik und des E-Commerce. Hohe Tankfrequenzen und streckenintensive Betriebsabläufe machen Tankkarten für die Optimierung der Kraftstoffkosten und die Aufrechterhaltung pünktlicher Lieferungen unverzichtbar.

Das Segment der Mietwagenflotten wird voraussichtlich zwischen 2025 und 2032 mit 21,3 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach kosteneffizienten Kraftstoffverfolgungs- und Mobilitätsdiensten im Kurzzeitmiet- und Firmenleasingmarkt. Tankkarten ermöglichen Vermietern eine vereinfachte Flottenüberwachung und einen geringeren Verwaltungsaufwand.

- Nach Branche

Der europäische Markt für Tankkarten für gewerbliche Flotten ist branchenbezogen in die Bereiche Transport und Logistik, Bauwesen, Unternehmen, Automobilindustrie, Lebensmittel und Getränke, Gesundheitswesen, Chemie und andere unterteilt. Das Segment Transport und Logistik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die starke Abhängigkeit des Sektors von Kraftstoff und den grenzüberschreitenden Flottenverkehr zurückzuführen ist. Tankkarten unterstützen diese Branche durch vereinfachte Kraftstoffbeschaffung, Unterstützung bei der Mehrwertsteuerrückerstattung und umfassende Datenanalysen.

Das Unternehmenssegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Nutzung firmeneigener oder geleaster Fahrzeuge für die Mitarbeitermobilität und Geschäftsreisen. Unternehmen setzen zunehmend auf Tankkarten, um ihre Ausgaben zu verwalten, die Einhaltung von Richtlinien sicherzustellen und Daten zum Kraftstoffverbrauch in umfassendere ERP-Systeme (Enterprise Resource Planning) zu integrieren.

Europa Tankkarten für gewerbliche Flotten Markt Regionale Analyse

- Deutschland dominierte den Markt für Tankkarten für gewerbliche Flotten mit dem größten Umsatzanteil von 29,9 % im Jahr 2024. Dies wurde durch die umfangreiche Logistikinfrastruktur, die Einführung fortschrittlicher Telematik und den regulatorischen Schwerpunkt auf Flottentransparenz unterstützt. Große Kraftstoffanbieter und Flottenmanagementunternehmen integrierten Tankkartenlösungen in großem Umfang.

- Flottenbetreiber im Land legen Wert auf Betriebseffizienz, Kostentransparenz und digitale Tools, die die Kostenverfolgung vereinfachen. Tankkarten sind daher ein wesentlicher Bestandteil des modernen Flottenbetriebs.

- Diese breite Akzeptanz wird durch eine starke Infrastruktur, eine hohe Dichte an Tankstellennetzen und steigende gesetzliche Anforderungen an die Kraftstoff- und Emissionsberichterstattung weiter unterstützt. Deutschland ist damit ein führender Markt für fortschrittliche Tankkartensysteme für nationale und grenzüberschreitende Logistikflotten.

Markteinblicke zu deutschen Tankkarten für gewerbliche Flotten

Der deutsche Markt für Tankkarten für gewerbliche Flotten erzielte 2024 den größten Marktanteil in Europa. Dies ist auf die fortschrittliche Logistikinfrastruktur, die hohe Nutzung von Nutzfahrzeugen und das gut etablierte Tankstellennetz zurückzuführen. Der starke Fokus des Landes auf digitale Flottenabläufe und die Einhaltung gesetzlicher Vorschriften fördert die breite Akzeptanz von Tankkarten bei nationalen und internationalen Transportunternehmen. Deutsche Flottenmanager bevorzugen zunehmend KI-integrierte Lösungen, die die Kontrolle der Kraftstoffkosten mit Emissionsverfolgung und Mautdiensten kombinieren. Darüber hinaus bieten innovative Anbieter Mehrwertfunktionen wie Echtzeit-Kraftstoffanalysen, sichere mobile Zahlungen und automatisierte Steuerrückerstattungsmöglichkeiten.

Markteinblicke zu Tankkarten für gewerbliche Flotten in Großbritannien

Der britische Markt für Tankkarten für gewerbliche Flotten wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch den expandierenden Logistiksektor und die steigende Nachfrage nach digitalisierten Flottenbetrieben. Britische Flottenbetreiber setzen Tankkarten ein, um die Transaktionskontrolle, Kostenprognosen und die Integration in mobile und GPS-basierte Flottensysteme zu verbessern. Steigende Kraftstoffpreise und sich entwickelnde Vorgaben zur CO2-Reduzierung drängen Unternehmen zu kraftstoffsparenden Lösungen, was datenreiche Kartenplattformen unverzichtbar macht. Der Trend zur Einführung von Elektrofahrzeugen eröffnet zudem Möglichkeiten für Multi-Energie-Kartendienste, die sowohl Kraftstoff als auch das Laden von Elektrofahrzeugen abdecken.

Markteinblicke zu Tankkarten für gewerbliche Flotten in Frankreich

Der französische Markt für Tankkarten für gewerbliche Flotten gewinnt an Bedeutung, da das Land auf nachhaltige Flotten und intelligente Transportinitiativen setzt. Französische Transport- und Logistikunternehmen investieren in telematikbasierte Tankkartensysteme, die eine umfassende Flottenüberwachung und Kostenkontrolle ermöglichen. Staatliche Anreize für saubere Mobilität und die Einrichtung von Umweltzonen beschleunigen die Nachfrage nach datenbasierten Tankkartenlösungen. Darüber hinaus treibt Frankreichs wachsender E-Commerce- Sektor die Nachfrage nach tankkartenfähigen Lieferflotten an, wobei der Schwerpunkt auf benutzerspezifischen Zugangskontrollen und mehrsprachigen digitalen Plattformen liegt.

Polen: Tankkarten für gewerbliche Flotten – Markteinblick

Der polnische Markt für Tankkarten für gewerbliche Flotten wird im Prognosezeitraum voraussichtlich das schnellste CAGR-Wachstum in Europa verzeichnen. Dies wird durch die strategische Lage des Landes in europäischen Handelskorridoren und den Ausbau grenzüberschreitender Transportaktivitäten unterstützt. Der Anstieg organisierter Logistikdienstleistungen und die zunehmende Digitalisierung bei Flottenbetreibern treiben die Nachfrage nach flexiblen, paneuropäischen Tankkartenlösungen an. Polnische Flottenmanager schätzen Tools, die Echtzeit-Tracking, automatisierte Steuerabwicklung sowie Unterstützung mehrerer Währungen und Mautnetze bieten. Tankkartenanbieter mit maßgeschneiderten Lösungen für KMU und Frachtunternehmen gewinnen stark an Marktakzeptanz.

Marktanteile für europäische Tankkarten für gewerbliche Flotten

Die europäische Tankkartenbranche für gewerbliche Flotten wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Shell plc (Großbritannien)

- BP plc (Großbritannien)

- TotalEnergies SE (Frankreich)

- DKV Mobility Service Group GmbH (Deutschland)

- WEX Inc. (USA)

- Eurowag (Tschechische Republik)

- Radius Payment Solutions Limited (Großbritannien)

- Fleetcor Technologies, Inc. (USA)

- Aral AG (Deutschland)

- UTA Edenred (Deutschland)

- Allstar Business Solutions Limited (Großbritannien)

- Eni SpA (Italien)

- OMV Aktiengesellschaft (Österreich)

- Repsol SA (Spanien)

- AVIA International (Schweiz)

- Neste Oyj (Finnland)

- Esso (ExxonMobil) (USA)

- Circle K AS (Norwegen)

- AS 24 (Frankreich)

- OKQ8 AB (Schweden)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Tankkarten für gewerbliche Flotten?

- Im Mai 2025 gab DKV Mobility, ein europäischer Marktführer für Flottenzahlungslösungen, eine strategische Partnerschaft mit Fuuse bekannt, einer britischen Plattform für das Ladestationsmanagement. Durch diese Zusammenarbeit erweitert DKV das Netzwerk um über 2.400 Ladestationen für Elektrofahrzeuge, die über die DKV Card +Charge und die DKV Mobility App zugänglich sind. Dies verbessert die Verfügbarkeit und den Ladekomfort für Flotten.

- Im April 2025 gaben die vier führenden Betreiber von Ladestationen für Elektrofahrzeuge – Atlante (Italien), IONITY (Deutschland), Fastned (Niederlande) und Electra (Frankreich) – die Gründung der Spark Alliance bekannt. Dieses Konsortium wird ein einheitliches Netzwerk von 11.000 ultraschnellen Ladestationen in 25 europäischen Ländern aufbauen. Fahrer können über jede Mitglieds-App auf Ladevorgänge zugreifen und diese bezahlen.

- Im Februar 2023 hat DKV Mobility, die führende europäische B2B-Plattform für On-the-Road-Zahlungen und -Lösungen, eine Kooperationsvereinbarung mit TotalEnergies unterzeichnet, die über 2.000 neue öffentliche Ladestationen in Großbritannien umfasst. Die neuen Ladestationen sind Teil des öffentlichen Ladenetzwerks Source London, das von TotalEnergies betrieben wird. Diese Ladestationen sind über die DKV Card +Charge und die DKV Mobility App zugänglich.

- Im April 2022 starteten der Volkswagen Konzern und BP eine strategische Partnerschaft, um ultraschnelle Ladestationen für Elektrofahrzeuge in ganz Europa schnell einzuführen. Ziel der Initiative ist die Errichtung von bis zu 4.000 Ladepunkten in Deutschland und Großbritannien innerhalb von 24 Monaten. In ganz Europa besteht das Potenzial, die Zahl auf 8.000 zu erhöhen.

- Im Februar 2021 beschleunigte der deutsche Tankstellenzweig von Aral BP den Ausbau seines Aral Pulse-Ultraschnellladenetzes und stellte 500 Ladepunkte an mehr als 120 Standorten bereit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.