Europe Gas Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.14 Billion

USD

12.17 Billion

2025

2033

USD

5.14 Billion

USD

12.17 Billion

2025

2033

| 2026 –2033 | |

| USD 5.14 Billion | |

| USD 12.17 Billion | |

| % | |

|

Marktsegmentierung für Gasanlagen in Europa nach Anlagentyp (Gasversorgungssysteme, Gasregler, Durchflussmessgeräte, Reiniger und Filter, Gaserzeugungssysteme, Gasdetektionssysteme, Kryotechnikprodukte und Zubehör), Prozess (Gaserzeugung, Gasspeicherung, Gasdetektion und Gastransport), Gas (Stickstoff, Wasserstoff, Helium, Sauerstoff, Kohlendioxid und andere), Endverbraucher (Metallverarbeitung, Chemie, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Gasanlagen in Europa

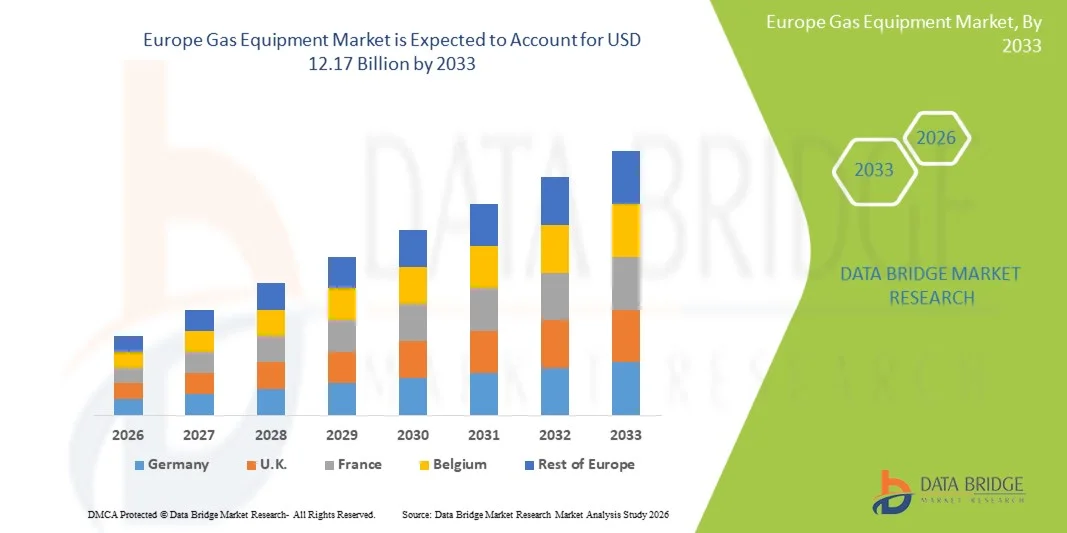

- Der europäische Markt für Gasanlagen hatte im Jahr 2025 einen Wert von 5,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,38 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Industrialisierung, den Ausbau der Energieinfrastruktur und die wachsende Verbreitung fortschrittlicher Gasanlagen in verschiedenen Sektoren, darunter Öl und Gas, Chemie und Fertigung, angetrieben.

- Strenge Sicherheitsvorschriften, die steigende Nachfrage nach effizienten und zuverlässigen Gashandhabungssystemen sowie technologische Fortschritte bei Gasspeicher- und -verteilungslösungen positionieren Gasanlagen als kritische Komponente moderner Industrieanlagen. Diese Faktoren beschleunigen gemeinsam die Markteinführung und unterstützen somit maßgeblich das Wachstum der Branche.

Analyse des europäischen Marktes für Gasanlagen

- Gasanlagen, einschließlich Geräte und Systeme zur Speicherung, Verteilung und Steuerung von Industrie- und Spezialgasen, gewinnen in Branchen wie Öl und Gas, Chemie, Gesundheitswesen und Metallverarbeitung aufgrund der verbesserten Betriebseffizienz, der Einhaltung von Sicherheitsstandards und der präzisen Gashandhabung zunehmend an Bedeutung.

- Die steigende Nachfrage nach Gasanlagen wird in erster Linie durch strenge Sicherheits- und Umweltvorschriften, die zunehmende Industrialisierung und den Bedarf an automatisierten, zuverlässigen und leistungsstarken Gassystemen in der europäischen Industrie getrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 35,8 % den Markt für Gasanlagen. Dies ist auf die frühzeitige industrielle Modernisierung, solide regulatorische Rahmenbedingungen und die starke Präsenz wichtiger Branchenakteure zurückzuführen, die in der Fertigungs- und Chemieindustrie fortschrittliche Systeme zur Gasdetektion, -zufuhr und -reinigung weit verbreitet einsetzen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Gasanlagen sein, angetrieben durch die steigende Industrieproduktion, die Modernisierung der Gasinfrastruktur und zunehmende Investitionen in Energieeffizienz- und Prozessautomatisierungsprojekte.

- Das Segment der Gasversorgungssysteme dominierte den Markt für Gasanlagen mit einem Marktanteil von 42,7 % im Jahr 2025. Grund dafür war die entscheidende Rolle dieser Systeme bei der Gewährleistung einer sicheren, präzisen und kontinuierlichen Versorgung mit Industrie- und Spezialgasen in verschiedenen Endverbraucherbranchen.

Berichtsgegenstand und Marktsegmentierung für Gasanlagen in Europa

|

Attribute |

Wichtige Markteinblicke in europäische Gasanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Gasanlagen

„Fortschrittliche Automatisierung und digitale Überwachung“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Gasanlagen ist die Einführung fortschrittlicher Automatisierungs- und digitaler Überwachungssysteme. Diese ermöglichen Echtzeit-Tracking, präzise Durchflussregelung und vorausschauende Wartung in industriellen Gasanlagen.

- Die Roxar-Gasüberwachungslösungen von Emerson beispielsweise lassen sich in digitale Steuerungssysteme integrieren, sodass Bediener den Gasfluss aus der Ferne überwachen und Anomalien sofort erkennen können.

- Die Automatisierung von Gasversorgungs- und -detektionssystemen steigert die Betriebseffizienz, reduziert menschliche Fehler und verbessert die Einhaltung der Sicherheitsstandards durch kontinuierliche Überwachung und Warnmeldungen bei Abweichungen von Druck, Temperatur oder Gaszusammensetzung.

- Die digitale Integration ermöglicht zudem die zentrale Steuerung mehrerer Gassysteme und versetzt die Betreiber in die Lage, Gaserzeugung, -speicherung und -verteilung über eine einzige Schnittstelle zu verwalten, wodurch der Energieverbrauch optimiert und Ausfallzeiten reduziert werden.

- Die zunehmende Verbreitung von IoT-fähigen Gasanlagen liefert Betreibern vorausschauende Erkenntnisse, ermöglicht proaktive Wartung und minimiert ungeplante Ausfallzeiten in Industrieanlagen.

- Unternehmen wie Air Liquide setzen KI-gestützte Analysen in ihren Gasnetzen ein, um die Leistung zu optimieren, Verschwendung zu reduzieren und die Energieeffizienz zu verbessern.

- Der Trend hin zu intelligenten, vernetzten und automatisierten Gasanlagen fördert die Zusammenarbeit zwischen Anlagenherstellern und Industriebetreibern für maßgeschneiderte, branchenspezifische Lösungen.

- Die Nachfrage nach Gasanlagen mit fortschrittlicher Automatisierung und digitaler Überwachung wächst in den Bereichen Fertigung, Gesundheitswesen und Energie rasant, da Betreiber Effizienz, Sicherheit und Betriebssicherheit zunehmend priorisieren.

Marktdynamik für Gasanlagen in Europa

Treiber

„Zunehmende Industrialisierung und strenge Sicherheitsvorschriften“

- Die wachsende industrielle Basis in Europa, verbunden mit strengen Sicherheits- und Umweltvorschriften, ist ein wesentlicher Treiber der gestiegenen Nachfrage nach fortschrittlichen Gasanlagen.

- Beispielsweise modernisierte Linde PLC im März 2025 ihre Gasversorgungs- und -erkennungssysteme in deutschen Chemieanlagen, um die aktualisierten EU-Sicherheitsstandards zu erfüllen und gleichzeitig die betriebliche Effizienz zu verbessern.

- Da Industrieanlagen nach sichereren und effizienteren Lösungen für den Umgang mit Gasen suchen, ermöglichen Geräte wie automatische Regler, Durchflussmessgeräte und Detektionssysteme eine präzise Steuerung und reduzieren die Betriebsrisiken.

- Darüber hinaus treibt die Modernisierung der Energie- und Produktionsinfrastruktur Investitionen in leistungsstarke Gasspeicher-, -reinigungs- und -verteilungssysteme in mehreren europäischen Ländern voran.

- Der zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz in industriellen Betrieben drängt Unternehmen dazu, fortschrittliche Gasanlagen einzuführen, die Emissionen reduzieren und den Ressourcenverbrauch minimieren.

- Strategische Partnerschaften zwischen Herstellern von Gasanlagen und Endnutzern beschleunigen den Einsatz modernster Technologien und treiben das Marktwachstum in wichtigen europäischen Volkswirtschaften voran.

- Der Bedarf an zuverlässigen, normkonformen und technologisch fortschrittlichen Gasanlagen zur Unterstützung des industriellen Wachstums und zur Sicherstellung der Einhaltung gesetzlicher Vorschriften treibt die Markteinführung sowohl in etablierten als auch in aufstrebenden europäischen Volkswirtschaften voran.

Zurückhaltung/Herausforderung

„Hohe Kapitalkosten und regulatorische Komplexität“

- Die vergleichsweise hohen Anschaffungskosten für moderne Gasanlagen und die komplexen regulatorischen Anforderungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise stehen kleine und mittlere Produktionsbetriebe in Polen und Osteuropa unter Budgetbeschränkungen, die die Einführung von High-End-Gasversorgungs- und -erkennungssystemen einschränken.

- Die Einhaltung strenger EU-Vorschriften für Sicherheit, Emissionen und Gerätezertifizierung kann zu längeren Beschaffungszyklen und höheren Betriebskosten führen und somit die Marktexpansion beeinträchtigen.

- Darüber hinaus können spezialisierte Wartungsarbeiten, der Bedarf an Fachkräften und die Integration mit bestehenden Systemen die Gesamtkosten und die Komplexität der Implementierung für Industrieunternehmen weiter erhöhen.

- Begrenztes Bewusstsein und mangelndes technisches Fachwissen bei kleineren Industrieunternehmen können die Einführung moderner Gasanlagen trotz potenzieller betrieblicher Vorteile verzögern.

- Unsicherheit hinsichtlich regulatorischer Aktualisierungen und sich entwickelnder Standards könnte Unternehmen davon abhalten, langfristige Investitionen in fortschrittliche Gassysteme zu tätigen.

- Die Bewältigung dieser Herausforderungen durch kostenoptimierte Lösungen, modulare Systeme und die Unterstützung bei der Einhaltung gesetzlicher Vorschriften wird für ein nachhaltiges Wachstum und eine breitere Akzeptanz von Gasanlagen in den europäischen Industrien von entscheidender Bedeutung sein.

Marktübersicht für Gasanlagen in Europa

Der Markt ist segmentiert nach Gerätetyp, Prozess, Gasart und Endnutzer.

- Nach Gerätetyp

Basierend auf der Gerätetyp ist der europäische Markt für Gasanlagen in Gasversorgungssysteme, Gasregler, Durchflussmesser, Reiniger und Filter, Gaserzeugungssysteme, Gaswarnsysteme, Kryotechnikprodukte und Zubehör unterteilt. Das Segment der Gasversorgungssysteme dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2025. Dies ist auf die entscheidende Rolle dieser Systeme beim sicheren Transport von Industrie- und Spezialgasen in der Fertigungsindustrie, im Gesundheitswesen und in der Energiewirtschaft zurückzuführen. Gasversorgungssysteme gewährleisten eine präzise Durchflussregelung, halten den Druck konstant und unterstützen den unterbrechungsfreien Betrieb in stark regulierten Umgebungen. Die strengen Sicherheits- und Industrievorschriften in Europa begünstigen ihren Einsatz, da diese Systeme das Betriebsrisiko reduzieren und die Prozesssicherheit erhöhen. Große Industrieanlagen in Deutschland, Frankreich und Großbritannien setzen auf fortschrittliche Versorgungssysteme für die kontinuierliche Versorgung kritischer Prozesse. Etablierte Anbieter bieten robuste, skalierbare und leistungsstarke Lösungen und stärken damit die Marktführerschaft dieses Segments. Die Integration mit Automatisierungs- und digitalen Überwachungsplattformen verbessert zudem die Effizienz und die Betriebskontrolle.

Das Segment der Gaswarnsysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Sicherheitsbedenken, strengere EU-Vorschriften und die wachsende Nachfrage nach Echtzeitüberwachung. Gaswarnsysteme sind zunehmend IoT-fähig und ermöglichen vorausschauende Wartungswarnungen sowie die frühzeitige Erkennung von Gefahren. Sie sind in der Chemie-, Öl- und Gasindustrie sowie im Gesundheitswesen unverzichtbar, da Gaslecks oder -expositionen schwerwiegende Folgen haben können. Das zunehmende Bewusstsein für Arbeitssicherheit und die Einhaltung von Vorschriften treiben die Verbreitung dieser Systeme in West- und Osteuropa voran. Technologische Fortschritte wie KI-gestützte Detektion und cloudbasierte Überwachung erhöhen ihre Attraktivität zusätzlich. Aufstrebende Industriezentren in Osteuropa investieren verstärkt in Detektionssysteme und beschleunigen so das Marktwachstum.

- Durch Prozess

Der europäische Markt für Gasanlagen ist prozessbezogen in Gaserzeugung, Gasspeicherung, Gasdetektion und Gastransport unterteilt. Das Segment Gasspeicherung dominierte den Markt im Jahr 2025 aufgrund des Bedarfs an sicheren, skalierbaren und effizienten Speicherlösungen für Industriegase wie Sauerstoff, Stickstoff und Kohlendioxid. Speichersysteme gewährleisten eine unterbrechungsfreie Versorgung für die Fertigungs-, Gesundheits- und Energiebranche und erfüllen gleichzeitig strenge Sicherheits- und Umweltauflagen. Der Einsatz von kryogenen und Hochdruckspeichern in Kombination mit fortschrittlichen Überwachungstechnologien erhöht die Zuverlässigkeit und minimiert Betriebsrisiken. Führende Anlagenhersteller in Deutschland, Frankreich und Großbritannien stärken die Marktführerschaft dieses Segments. Industrieanlagen priorisieren Speichersysteme zur Bewältigung von Prozessen mit hohem Gasbedarf und zur Sicherstellung der Notversorgung. Die zunehmende Integration mit digitalen Plattformen ermöglicht die Echtzeitüberwachung von Gaspegeln und -drücken und verbessert so die Gesamtprozesssteuerung.

Der Bereich der Gasdetektion wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strengere Arbeitsschutzbestimmungen und die zunehmende Automatisierung von Überwachungssystemen. Moderne Detektionssysteme sind mit KI- und IoT-Analysen für vorausschauende Warnmeldungen und Fernüberwachung ausgestattet. Die Chemie-, Öl- und Gas- sowie die Gesundheitsbranche setzen diese Systeme verstärkt ein, um Risiken zu minimieren und die Einhaltung von Vorschriften zu gewährleisten. Regierungen in ganz Europa schreiben die Echtzeitüberwachung in Hochrisikobranchen vor und fördern so Investitionen. Auch kleine und mittlere Industrieunternehmen modernisieren ihre Systeme, um die Zertifizierungsanforderungen zu erfüllen. Die Integration in zentrale Steuerungssysteme ermöglicht es den Bedienern, mehrere Prozesse gleichzeitig zu verwalten und dadurch Effizienz und Sicherheit zu erhöhen.

- Mit Gas

Basierend auf der Gasart ist der europäische Markt für Gasanlagen in Stickstoff, Wasserstoff, Helium, Sauerstoff, Kohlendioxid und Sonstige unterteilt. Das Segment Sauerstoff dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Verwendung im Gesundheitswesen, in der Metallverarbeitung und in der chemischen Industrie. Sauerstoffversorgungssysteme, einschließlich Flaschen, Rohrleitungen und Lagertanks, sind entscheidend für die Betriebskontinuität und die Patientensicherheit. Krankenhäuser und Produktionsbetriebe legen Wert auf eine zuverlässige Sauerstoffversorgung, um die strengen EU-Vorschriften einzuhalten. Deutschland, Frankreich und Großbritannien decken aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur und industriellen Produktion den Großteil der Nachfrage ab. Die technologische Integration mit digitalen Überwachungssystemen steigert die Effizienz und gewährleistet hohe Sicherheitsstandards. Steigende Investitionen in Industrie- und Medizinanlagen verstärken die dominante Stellung von Sauerstoffanlagen zusätzlich.

Das Wasserstoffsegment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Europas Energiewende-Initiativen und die zunehmende Nutzung von Wasserstoff als saubere Energiequelle. Investitionen in die Infrastruktur für Wasserstoffproduktion, -speicherung und -verteilung steigen in Deutschland, den Niederlanden und Frankreich. Die Ausrüstung für den Umgang mit Wasserstoff wird weiterentwickelt, um eine sichere Speicherung, einen sicheren Transport und eine effiziente Nutzung in Industrie und Energiesektor zu gewährleisten. Staatliche Förderprogramme und Anreize für die Nutzung von grünem Wasserstoff beschleunigen die Marktexpansion. Industrieunternehmen kooperieren verstärkt mit Technologieanbietern, um skalierbare Wasserstofflösungen zu implementieren. Der wachsende Fokus auf Dekarbonisierung und die Integration erneuerbarer Energien untermauert das rasante Wachstum in diesem Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Gasanlagen in die Segmente Metallverarbeitung, Chemie, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke sowie Sonstige unterteilt. Das Segment Chemie dominierte den Markt im Jahr 2025, angetrieben durch die hohe Nachfrage nach präzisen und sicheren Gaskontrollsystemen in Chemieanlagen. Industrielle Gasanlagen sind unerlässlich für Prozesse wie Synthese, Trennung und Reaktionssteuerung und gewährleisten Betriebseffizienz sowie die Einhaltung europäischer Umweltauflagen. Deutschland, Frankreich und Großbritannien sind aufgrund ihrer großen Chemieindustrie führende Märkte. Die Integration mit automatisierten und digitalen Überwachungssystemen verbessert Produktivität und Sicherheit zusätzlich. Der Bedarf an zuverlässiger Gasversorgung und fortschrittlichen Reinigungslösungen stärkt die Marktführerschaft in diesem Segment. Kontinuierliche Investitionen in die Modernisierung und Erweiterung von Chemieanlagen sorgen für eine anhaltend hohe Nachfrage.

Im Gesundheitssektor wird aufgrund der steigenden Nachfrage nach medizinischen Gasen und fortschrittlichen Versorgungssystemen in Krankenhäusern und Kliniken voraussichtlich das schnellste Wachstum von 2026 bis 2033 verzeichnen. Die Integration mit IoT-fähigen Überwachungssystemen ermöglicht die Echtzeitverfolgung von Sauerstoff, Stickstoff und Spezialgasen. Steigende Patientenzahlen, die Modernisierung des Gesundheitswesens und die Einhaltung gesetzlicher Vorschriften treiben die Verbreitung dieser Technologien voran. Deutschland, Frankreich und Italien erleben einen rasanten Ausbau der Infrastruktur, um dem wachsenden Bedarf im Gesundheitswesen gerecht zu werden. Technologische Fortschritte, darunter die automatisierte Versorgung und digitale Alarmsysteme, verbessern die betriebliche Effizienz. Das zunehmende Bewusstsein für Patientensicherheit und die entscheidende Rolle einer zuverlässigen Gasversorgung unterstützt das Wachstum in diesem Segment.

Regionale Analyse des europäischen Marktes für Gasanlagen

- Deutschland dominierte 2025 mit einem Umsatzanteil von 35,8 % den Markt für Gasanlagen. Dies ist auf die frühzeitige industrielle Modernisierung, solide regulatorische Rahmenbedingungen und die starke Präsenz wichtiger Branchenakteure zurückzuführen, die in der Fertigungs- und Chemieindustrie fortschrittliche Systeme zur Gasdetektion, -zufuhr und -reinigung weit verbreitet einsetzen.

- Industrieunternehmen in Deutschland legen großen Wert auf Effizienz, Zuverlässigkeit und Konformität, was zu einer weitverbreiteten Nutzung von automatisierten Gasversorgungssystemen, Detektionssystemen und Reinigungsanlagen führt, die sich in digitale Überwachungsplattformen integrieren lassen.

- Diese Vormachtstellung wird zudem durch die Präsenz wichtiger Hersteller von Gasanlagen, hohe Investitionen in die industrielle Infrastruktur und den Fokus auf die Modernisierung von Energie- und Chemieanlagen weiter gestärkt, wodurch sich Deutschland als führender Markt für Gasanlagen in Europa etabliert.

Einblick in den deutschen Markt für Gasanlagen

Der deutsche Markt für Gasanlagen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke industrielle Basis, die strengen regulatorischen Vorgaben und die zunehmende Verbreitung fortschrittlicher, automatisierter Gashandhabungslösungen. Deutschlands Fokus auf Innovation, Nachhaltigkeit und betriebliche Effizienz fördert den Einsatz leistungsstarker Systeme für Gasversorgung, -speicherung und -detektion, insbesondere in der Fertigungs-, Chemie- und Gesundheitsbranche. Industrieunternehmen in Deutschland legen Wert auf Zuverlässigkeit, Sicherheit und digitale Integration, was die Nachfrage nach IoT-fähigen und KI-gestützten Überwachungssystemen ankurbelt. Die Integration von Gasanlagen in automatisierte Prozesse steigert die Effizienz, reduziert Betriebsrisiken und gewährleistet die Einhaltung strenger EU-Sicherheitsstandards. Darüber hinaus fördern Deutschlands gut ausgebaute Infrastruktur und der Fokus auf technologischen Fortschritt die kontinuierliche Einführung modernster Lösungen.

Einblick in den britischen Markt für Gasanlagen

Der britische Markt für Gasanlagen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Modernisierung der Industrie, steigende Investitionen im Energie- und Chemiesektor sowie der verstärkte Fokus der Regulierungsbehörden auf Sicherheit und Umweltauflagen. Sowohl Produktions- als auch Gesundheitseinrichtungen setzen vermehrt auf automatisierte und digital überwachte Gassysteme, um die betriebliche Effizienz und Sicherheit zu verbessern. Die Sorge um industrielle Gefahren und der Bedarf an präzisen und zuverlässigen Lösungen für die Gasversorgung und -erkennung veranlassen Unternehmen zum Einsatz fortschrittlicher Anlagen. Der starke Fokus Großbritanniens auf Digitalisierung, IoT-basierte Überwachung und die Integration in die Prozessautomatisierung dürfte das Marktwachstum weiterhin beflügeln. Darüber hinaus fördern staatliche Anreize und Sicherheitsauflagen für Hochrisikobranchen die Einführung dieser Systeme in neuen und bestehenden Anlagen.

Einblick in den französischen Markt für Gasanlagen

Der französische Markt für Gasanlagen wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die zunehmende Industrialisierung, die Modernisierung der Chemie- und Fertigungsindustrie sowie der verstärkte Fokus der Regulierungsbehörden auf Sicherheits- und Umweltstandards. Französische Betreiber setzen verstärkt auf fortschrittliche Lösungen für die Gasversorgung, -reinigung und -speicherung, die Betriebssicherheit und die Einhaltung strenger europäischer Vorschriften gewährleisten. Die Integration digitaler Überwachungsplattformen und automatisierter Steuerungssysteme steigert die Effizienz und reduziert menschliche Fehler. Die Nachfrage nach sicheren und präzisen Gashandhabungsgeräten steigt in den Bereichen Gesundheitswesen, Energie und Metallverarbeitung. Darüber hinaus fördern Frankreichs Investitionen in Energieeffizienz und Prozessautomatisierung die Einführung moderner Gasanlagen. Technologische Innovationen und Kooperationen mit führenden Anlagenherstellern unterstützen das Marktwachstum zusätzlich.

Einblick in den polnischen Markt für Gasanlagen

Der polnische Markt für Gasanlagen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasante Industrialisierung, die Modernisierung der Produktions- und Energieinfrastruktur sowie das steigende Bewusstsein für Sicherheit und Betriebseffizienz. Kleine und mittlere Unternehmen setzen vermehrt auf automatisierte Systeme zur Gasversorgung, -speicherung und -erkennung, um EU-Vorschriften zu erfüllen und die Produktivität zu steigern. Technologische Fortschritte wie IoT-basierte Überwachung und vorausschauende Wartung beschleunigen die Einführung dieser Systeme. Staatliche Förderprogramme für Energieeffizienz und Infrastrukturmodernisierung unterstützen das Marktwachstum. Die steigende Nachfrage nach Industriegasen in der Chemie-, Gesundheits- und Metallverarbeitungsindustrie treibt das Wachstum zusätzlich an. Darüber hinaus erleichtern Partnerschaften mit führenden Anlagenherstellern den Zugang zu modernen, leistungsstarken Gaslösungen im ganzen Land.

Marktanteil von Gasanlagen in Europa

Die europäische Gasanlagenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- LINDE PLC (Irland)

- Air Liquide (Frankreich)

- BASF SE (Deutschland)

- Air Products and Chemicals, Inc. (USA)

- Messer Bau GmbH (Deutschland)

- SOL-Gruppe (Italien)

- Matheson Tri-Gas Inc. (USA)

- Taiyo Nippon Sanso Corporation (Japan)

- Elliniki Gases SA (Griechenland)

- Chevron Corporation (USA)

- BP Plc (UK)

- TotalEnergies SE (Frankreich)

- Exxon Mobil Corporation (USA)

- Equinor ASA (Norwegen)

- NK Lukoil PAO (Russland)

- Gazprom PJSC ADR (Russland)

- Rosneft Oil Co. PJSC (Russland)

- NIPPON SANSO HOLDINGS CORPORATION (Japan)

- Bhoruka Specialty Gases Pvt Ltd (Indien)

- Gruppo SIAD (Italien)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Gasanlagen?

- Im August 2025 startete Eiffage gemeinsam mit dem Start-up-Unternehmen Revcoo ein Pilotprojekt zur kryogenen CO₂-Abscheidung in seinem Kalkwerk in Nordfrankreich. Das System nutzt einen auf –196 °C gekühlten Stickstoffstrahl, um CO₂ direkt zu gefrieren und zu verflüssigen, ohne Wasser oder chemische Lösungsmittel zu verwenden. Die Pilotanlage scheidet derzeit jährlich rund 1.000 Tonnen CO₂ ab; bis 2030 soll die Kapazität auf 100.000 Tonnen steigen.

- Im Juli 2025 gründeten der französische Netzbetreiber Natran, der Speicherbetreiber Terega und das spanische Unternehmen Enagas ein Joint Venture zum Bau der Barmar-Wasserstoffpipeline, einer Unterwasserverbindung zwischen Barcelona und Marseille. Dieses Projekt ist Teil des umfassenderen H2Med-Korridors, einer 2,5 Milliarden Euro teuren Initiative, die bis 2030 jährlich bis zu 2 Millionen Tonnen grünen Wasserstoff transportieren und so die grenzüberschreitende Wasserstoffinfrastruktur in Europa stärken soll.

- Im Februar 2025 kündigte Enagas (Spanien) an, bis 2030 über 4 Milliarden Euro zu investieren, davon 3,13 Milliarden Euro speziell in die Wasserstoffinfrastruktur. Die Investitionen fließen in Wasserstoffnetze, CO₂-Abscheidungsanlagen und möglicherweise auch in die Ammoniakinfrastruktur. Dies signalisiert einen bedeutenden strategischen Wandel eines traditionellen Gasnetzbetreibers hin zu Wasserstoff und dekarbonisierten Gassystemen.

- Im September 2024 starteten Eni und Snam Italiens erstes Projekt zur CO₂-Abscheidung, zum Transport und zur Speicherung (CCS). Dabei wird CO₂ aus einer Eni-Gasaufbereitungsanlage in Ravenna abgeschieden und in ein erschöpftes Offshore-Gasreservoir in rund 3.000 Metern Tiefe in der Adria injiziert. Die Initiative unterstützt die Schwerindustrie bei der Emissionsreduzierung und ermöglicht die Umrüstung bestehender Gasanlageninfrastruktur für die CO₂-Speicherung.

- Im April 2023 erreichte das Porthos-CCS-Projekt im Rotterdamer Hafen (Niederlande) einen wichtigen Meilenstein: Eine 50 km lange CO₂-Transportpipeline (von der Industrie zu einem Speicherort) wurde in Betrieb genommen, um Emissionen aufzufangen und in ein erschöpftes Offshore-Gasfeld einzuleiten. Dieses 1,3 Milliarden Euro teure Projekt, an dem bedeutende europäische Industrieunternehmen beteiligt sind, zählt zu den ambitioniertesten Vorhaben im Bereich der CO₂-Abscheidung und -Speicherung (CCS) in Europa und trägt zur Dekarbonisierung schwer zu dekarbonisierender Sektoren bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.