Europe Head Up Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

463.12 Million

USD

1,189.11 Million

2024

2032

USD

463.12 Million

USD

1,189.11 Million

2024

2032

| 2025 –2032 | |

| USD 463.12 Million | |

| USD 1,189.11 Million | |

| % | |

|

Europäischer Head-up-Display-Markt, nach Typ (Premium-/Luxusautos, Sportwagen, Basis- und Mittelklasseautos), Anwendung (Automobil-, Militär- und Zivilluftfahrtindustrie) – Branchentrends und Prognose bis 2032

Head-up-Display Marktgröße

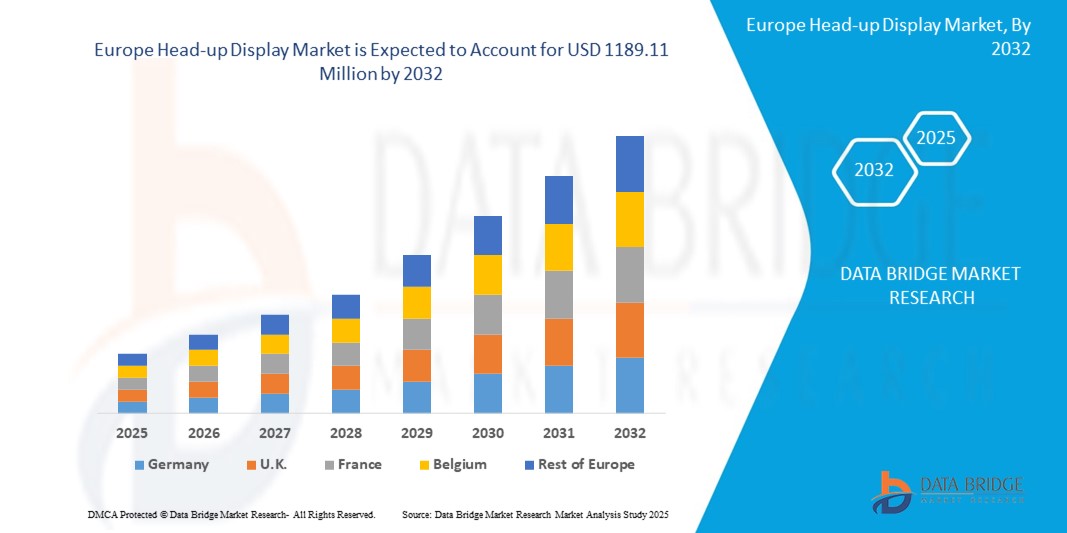

- Der europäische Markt für Head-up-Displays wird im Jahr 2024 auf 463,12 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 1.189,11 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 12,51 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach IoT-integrierten Head-up-Display-Lösungen vorangetrieben.

Head-up-Display-Marktanalyse

- Head-up-Displays (HUDs) legen wichtige Informationen wie Geschwindigkeit, Navigationsanweisungen und ADAS-Warnungen in die Sichtlinie des Fahrers. Dadurch werden Ablenkungen verringert und die Sicherheit sowie das Situationsbewusstsein in Automobil- und Luftfahrtanwendungen verbessert.

- Das Marktwachstum wird durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und Technologien für autonomes Fahren, die steigende Nachfrage nach vernetzten Fahrzeugfunktionen und Augmented-Reality-Displays sowie strenge Sicherheitsvorschriften vorangetrieben, die OEMs zur Einführung von HUD-Lösungen zwingen.

- Deutschland dominiert den europäischen Markt für Head-up-Displays, unterstützt durch starke OEM-Partnerschaften, die frühzeitige Einführung von Konnektivität im Fahrzeug und strenge gesetzliche Vorgaben zur Fahrzeugsicherheit.

- In der Region Großbritannien wird voraussichtlich die höchste jährliche Wachstumsrate verzeichnet, angetrieben durch das schnelle Wachstum der Automobilproduktion, die zunehmende Verbreitung von Elektrofahrzeugen und staatliche Initiativen zur Verbesserung der Infrastruktur für die Verkehrssicherheit.

- Das Segment der Windschutzscheiben-basierten Displays dominiert den europäischen Markt für Head-up-Displays mit 59,65 %, was mehr als der Hälfte des europäischen Umsatzes entspricht. Grund dafür ist die weitverbreitete Integration von HUDs in Personenkraftwagen und Nutzfahrzeuge zur Verbesserung von Fahrerkomfort und Sicherheit.

Berichtsumfang und Marktsegmentierung für Head-up-Displays

|

Eigenschaften |

Wichtige Markteinblicke zum Head-up-Display |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Head-up-Display-Markttrends

„Integration von KI, IoT und drahtloser Konnektivität in Head-up-Display-Systemen“

- Ein bedeutender Trend, der den europäischen Head-up-Display-Markt prägt, ist die Integration von künstlicher Intelligenz (KI), Internet der Dinge (IoT) und drahtlosen Technologien wie Bluetooth, Zigbee und Wi-Fi zur Schaffung adaptiver und automatisierter Beleuchtungsumgebungen.

- Diese intelligenten Systeme passen die Beleuchtung an die Belegung, die Umgebungsbedingungen und die Benutzerpräferenzen an, was zu Energieeinsparungen und einem verbesserten Benutzererlebnis führt.

Zum Beispiel,

- Im Februar 2025 implementierten Smart-City-Projekte KI-gestützte Beleuchtungssysteme in der gesamten öffentlichen Infrastruktur. Die Leuchten nutzten Bewegungssensoren und Umgebungslichtdaten, um die Helligkeit automatisch anzupassen, was den Energieverbrauch um 35 % senkte. Dieser Trend beschleunigt die Einführung von Head-up-Displays in der städtischen Infrastruktur und in Geschäftsgebäuden.

- Die Integration von KI und IoT ermöglicht außerdem vorausschauende Wartung, zentrale Steuerung über Cloud-Plattformen und verbesserte Betriebseffizienz und ist damit ein wichtiger Trend im Wohn-, Gewerbe- und Industriesektor.

Marktdynamik für Head-up-Displays

Treiber

„Steigende Nachfrage nach energieeffizienten und nachhaltigen Beleuchtungslösungen“

- Das europäische Bestreben nach Nachhaltigkeit und einer Reduzierung des CO2-Fußabdrucks führt zur Einführung von Head-up-Display-Lösungen, die im Vergleich zu herkömmlichen Systemen erhebliche Energieeinsparungen ermöglichen.

- Regierungen auf der ganzen Welt setzen strenge Vorschriften zur Energieeffizienz durch und fördern den Ersatz herkömmlicher Beleuchtung durch intelligente LED-Systeme.

Zum Beispiel,

- Im April 2024 aktualisierte die Europäische Union ihre Energieeffizienzrichtlinie und verpflichtete öffentliche Gebäude zur Einführung von Head-up-Display-Technologien. Die verschiedenen Länder beschleunigten die großflächige Umrüstung der städtischen Beleuchtung mit intelligenten LEDs und trugen so zum Marktwachstum bei.

- Ein gesteigertes Verbraucherbewusstsein, Kosteneinsparungen bei der Stromrechnung und Anreize für umweltfreundliches Bauen verstärken diesen Treiber zusätzlich, insbesondere in städtischen Gebieten und bei Smart-City-Initiativen.

Gelegenheit

„Steigende Nachfrage nach Filtrationslösungen im Bereich erneuerbare Energien und Elektrofahrzeugherstellung“

- Der zunehmende Fokus auf Nachhaltigkeit schafft neue Chancen für Filteranbieter in aufstrebenden Sektoren wie Elektrofahrzeugen (EVs), Batterieproduktion und Anlagen für erneuerbare Energien (z. B. Windturbinen, Herstellung von Solarmodulen).

- Diese Anwendungen erfordern eine präzise Kontaminationskontrolle, um die Effizienz, Sicherheit und Langlebigkeit des Produkts zu gewährleisten.

Zum Beispiel,

- Im Januar 2025 ging ein führender Hersteller von Elektrofahrzeugbatterien in Südkorea eine Partnerschaft mit einem Filtertechnologieunternehmen ein, um in seiner Gigafactory Systeme zur Kontrolle ultrafeiner Partikel zu implementieren. Ziel war es, die Batteriesicherheit zu erhöhen, die Lebensdauer zu verlängern und die europäischen Reinraumstandards zu erfüllen.

- Diese Expansion in den Bereich der sauberen Energie eröffnet den Anbietern von Filtersystemen in der Region Europa neue Einnahmequellen.

Einschränkung / Herausforderung

„Hohe Anschaffungskosten und Wartung moderner Filtersysteme“

- Eine der größten Herausforderungen auf dem Head-up-Display-Markt sind die hohen Kosten, die mit modernen Filtersystemen verbunden sind, insbesondere solchen, die mit intelligenter Überwachung, Nanofasertechnologie oder Reinraumkompatibilität ausgestattet sind.

- Für kleine und mittlere Unternehmen (KMU), insbesondere in Entwicklungsländern, kann es aufgrund von Budgetbeschränkungen schwierig sein, in solche Systeme zu investieren.

Zum Beispiel,

- Im Jahr 2024 meldeten Textilhersteller Verzögerungen bei der Einführung von Luftreinigungs-Upgrades aufgrund der Vorlaufkosten für industrielle HEPA-Filtereinheiten und der laufenden Kosten für den Filterwechsel.

- Zwar sind langfristige Betriebseinsparungen und Vorteile hinsichtlich der Einhaltung von Vorschriften offensichtlich, doch die anfängliche Kapitalbelastung stellt für viele Unternehmen weiterhin eine Hürde dar und begrenzt die Marktdurchdringung in kostensensiblen Regionen.

Marktumfang für Head-up-Displays

Der Markt ist segmentiert auf der Grundlage von Filtrationstyp, Kundentyp, Anwendung

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Anwendung |

|

Im Jahr 2025 werden Head-Up-Displays auf Windschutzscheibenbasis voraussichtlich den Markt dominieren und den größten Anteil im Segment der Filtergeräte halten.

Das Windschutzscheiben-basierte Segment dominiert mit 59,65 % den europäischen Markt für Head-up-Displays. Diese Dominanz ist auf die steigende Nachfrage nach effektiver Entfernung von Verunreinigungen aus Flüssigkeiten in der industriellen Verarbeitung, der Automobilindustrie und der Wasseraufbereitung zurückzuführen. Die zunehmende Bedeutung von regulatorischer Einhaltung, Umweltverträglichkeit und Langlebigkeit der Geräte veranlasst Branchen, fortschrittliche Flüssigkeitsfiltrationstechnologien einzusetzen, insbesondere in der Öl- und Gasindustrie, der chemischen Produktion sowie der Lebensmittel- und Getränkeverarbeitung.

Der Automobilsektor dürfte im Prognosezeitraum den größten Anteil am Kundentypsegment ausmachen.

Das Automobilsegment wird voraussichtlich den Markt mit einem Marktanteil von 54,77 % dominieren, da zunehmend Filtersysteme in neu gefertigte Industrie- und Automobilausrüstungen integriert werden. Da die Industrie zunehmend auf Nachhaltigkeit und Effizienz setzt, integrieren OEMs bereits während der Produktion leistungsstarke Filterkomponenten, um gesetzliche Standards zu erfüllen, die Lebenszykluskosten zu senken und die Systemzuverlässigkeit zu verbessern.

Regionale Analyse des Head-up-Display-Marktes

„Deutschland hält den größten Anteil am Head-up-Display-Markt“

- Deutschland wird voraussichtlich den europäischen Markt für Head-up-Displays dominieren, angetrieben von seiner hochentwickelten industriellen Basis, strengen Umweltauflagen und erheblichen Investitionen in fortschrittliche Fertigungstechnologien.

- Deutschland leistet einen wichtigen Beitrag durch laufende Infrastrukturverbesserungen, technologische Innovationen bei Filtermedien und die Betonung nachhaltiger Industriepraktiken.

„Großbritannien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Head-up-Display-Markt verzeichnen“

- Großbritannien dürfte im Prognosezeitraum das schnellste Wachstum im europäischen Head-up-Display-Markt verzeichnen. Dieser Aufschwung ist auf die schnelle Industrialisierung, den wachsenden Automobil- und Fertigungssektor sowie zunehmende Umweltbedenken zurückzuführen.

- Mit steigenden Investitionen in die Infrastruktur, der Stadtentwicklung und der Angleichung der Vorschriften an internationale Standards rückt Indien in den strategischen Fokus europäischer Filtersystemanbieter, die wachstumsstarke Schwellenmärkte erschließen wollen.

Marktanteile Head-up-Displays

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Acuity Brands (USA)

- Cree (USA)

- General Electric (USA)

- Honeywell (USA)

- Ketra (USA)

- Philips Lighting (Niederlande)

- IKEA (Schweden)

- Osram (Deutschland)

- Eaton (Irland)

- Legrand (Frankreich)

- Zumtobel Group (Österreich)

- Häfele Gruppe (Deutschland)

- Streetlight.Vision (Frankreich)

- Nualight Limited (Irland)

- Astera (Deutschland)

- Yeelight (China)

- Opple Lighting (China)

- Wipro Consumer Care und Beleuchtung (Indien)

- Syska LED (Indien)

Neueste Entwicklungen auf dem europäischen Head-up-Display-Markt

- Im März 2025 stellte die Donaldson Company ihr neuestes industrielles Filtersystem vor, das die Effizienz von Fertigungsprozessen steigern soll. Das neue System nutzt fortschrittliche Nanofasertechnologie und bietet so eine hervorragende Schadstoffabscheidung und eine längere Filterlebensdauer. Die Markteinführung soll der wachsenden Nachfrage nach Hochleistungsfilterlösungen in Branchen wie der Automobil-, Luft- und Raumfahrt- und Pharmaindustrie gerecht werden.

- Im Februar 2025 gab Cummins Filtration eine strategische Partnerschaft mit einem führenden europäischen Automobilhersteller bekannt, um gemeinsam Motorfiltersysteme der nächsten Generation zu entwickeln. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Entwicklung von Filtern, die strengere Emissionsstandards erfüllen und die Kraftstoffeffizienz verbessern. Durch die Nutzung der Filtrationsexpertise von Cummins und der Automobilinnovation des Herstellers zielt die Partnerschaft darauf ab, nachhaltige Lösungen für die sich entwickelnde Automobilindustrie zu liefern.

- Im Januar 2025 stellte 3M seine intelligente Luftfiltertechnologie mit IoT-Funktionen für Echtzeitüberwachung und Wartungsmeldungen vor. Diese Innovation ermöglicht es Einrichtungen, Luftqualitätsmesswerte und Filterleistung aus der Ferne zu verfolgen und so optimale Raumluftbedingungen zu gewährleisten. Die intelligenten Filter sind besonders vorteilhaft für Krankenhäuser, Labore und Reinräume, in denen die Luftreinheit entscheidend ist.

- Im Dezember 2024 schloss ein großes europäisches Industrieunternehmen die Übernahme der Filtration Group ab, um sein Portfolio im Head-up-Display-Markt zu erweitern. Die Akquisition erweitert die Kapazitäten des Unternehmens, umfassende Filtrationslösungen für verschiedene Branchen anzubieten, darunter Gesundheitswesen, Lebensmittel und Getränke sowie industrielle Fertigung. Der Schritt soll die Marktposition des Unternehmens stärken und Innovationen im Bereich der Filtrationstechnologien vorantreiben.

- Im November 2024 brachte Pentair eine neue Produktlinie umweltfreundlicher Wasserfiltersysteme für den privaten und gewerblichen Gebrauch auf den Markt. Diese Systeme nutzen nachhaltige Materialien und energieeffiziente Prozesse, um sauberes Wasser zu liefern und gleichzeitig die Umweltbelastung zu minimieren. Die Produktlinie trägt der steigenden Nachfrage der Verbraucher nach nachhaltigen und effizienten Wasseraufbereitungslösungen Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.