Europe Heart Valve Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.38 Billion

USD

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Herzklappengeräte nach Produkttyp (mechanische Herzklappen, biologische Herzklappen und Transkatheterklappen), Behandlung (offene Chirurgie und minimalinvasive Chirurgie (MIS)), Endverbraucher (Krankenhäuser und Kliniken, ambulante Operationszentren, Herzzentren, Forschungszentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Herzklappengeräte Marktgröße in Europa

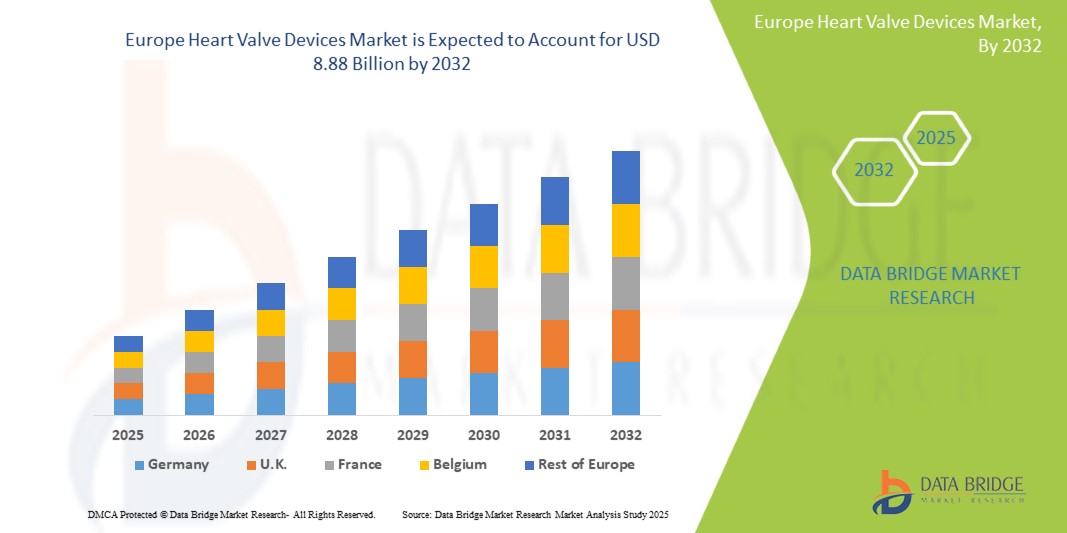

- Der europäische Markt für Herzklappengeräte hatte im Jahr 2024 ein Volumen von 3,38 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,88 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 12,8 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und Fortschritte bei minimalinvasiven Technologien zum Ersatz und zur Reparatur von Herzklappen in der gesamten Region vorangetrieben.

- Darüber hinaus kurbeln das steigende Bewusstsein für Herzgesundheit, die verbesserte Gesundheitsinfrastruktur und die zunehmende Verbreitung transkatheteraler Verfahren die Nachfrage nach Herzklappenimplantaten in Europa an. Diese Faktoren tragen zusammengenommen zu einem stetigen Wachstum des Marktes für Herzklappenimplantate im gesamten Prognosezeitraum bei.

Marktanalyse für Herzklappengeräte in Europa

- Herzklappenimplantate, darunter mechanische und bioprothetische Klappen zum Ersatz und zur Reparatur von Klappen, sind für die Behandlung von Herzklappenerkrankungen von entscheidender Bedeutung und spielen eine entscheidende Rolle bei der Verbesserung der Behandlungsergebnisse und der Lebensqualität der Patienten in den europäischen Gesundheitssystemen.

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl älterer Menschen und die zunehmende Präferenz für minimalinvasive Transkatheter-Herzklappenoperationen sind Schlüsselfaktoren für die steigende Nachfrage nach Herzklappengeräten in der Region.

- Deutschland dominierte den europäischen Markt für Herzklappengeräte mit dem größten Umsatzanteil von 22,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten für Spitzentechnologien und starke Erstattungsrichtlinien.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Herzklappengeräte sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein der Patienten und ein verbesserter Zugang zu innovativen Klappentherapien.

- Das Segment der Transkatheterklappen dominierte den europäischen Markt für Herzklappengeräte mit einem Anteil von 52,8 % im Jahr 2024, angetrieben durch seinen minimalinvasiven Charakter, kürzere Genesungszeiten und die Ausweitung der Indikationszulassungen.

Berichtsumfang und Marktsegmentierung für Herzklappengeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Herzklappengeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Herzklappengeräte in Europa

Fortschritte bei minimalinvasiven und transkatheteralen Technologien

- Ein wichtiger und schnell wachsender Trend auf dem europäischen Markt für Herzklappenimplantate ist die zunehmende Verbreitung minimalinvasiver und transkatheteraler Verfahren zum Austausch und zur Reparatur von Herzklappen. Diese Verfahren verkürzen die Genesungszeit der Patienten und verringern die Operationsrisiken im Vergleich zu herkömmlichen Operationen am offenen Herzen.

- So haben beispielsweise die Sapien-Klappe von Edwards Lifesciences und die CoreValve-Systeme von Medtronic den Aortenklappenersatz mit transkatheteralen Verfahren revolutioniert und in europäischen Herzzentren breite klinische Akzeptanz gefunden. Ebenso bietet das MitraClip-Gerät von Abbott eine minimalinvasive Lösung für die Mitralklappenreparatur.

- Innovationen wie eine verbesserte Klappenhaltbarkeit, repositionierbare Klappensysteme und verbesserte Katheter führen zu höheren Erfolgsraten und erweitern die Patientenauswahl, auch bei Patienten, die bisher als inoperabel galten. Diese Fortschritte unterstützen die zunehmende Präferenz von Ärzten und Patienten für weniger invasive Behandlungsoptionen.

- Die Integration fortschrittlicher Bildgebungs- und Navigationstechnologien in Herzklappenimplantate ermöglicht eine präzise Implantation, verbessert die Behandlungsergebnisse und reduziert Komplikationen. Führende Unternehmen wie Boston Scientific und JenaValve Technologies konzentrieren sich auf die Entwicklung solcher integrierten Systeme.

- Dieser Wandel hin zu minimalinvasiven Therapien verändert die Behandlungsparadigmen in Europa. Mit der Weiterentwicklung der Erstattungsrichtlinien und der zunehmenden Unterstützung transkatheteraler Ansätze für breitere Patientengruppen wird eine stärkere Akzeptanz erwartet.

- Die Nachfrage nach Herzklappenimplantaten, die innovative, weniger invasive Lösungen bieten, steigt aufgrund der verbesserten Lebensqualität der Patienten und kürzerer Krankenhausaufenthalte stark an und schafft damit erhebliche Wachstumschancen für Hersteller in ganz Europa.

Marktdynamik für Herzklappengeräte in Europa

Treiber

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

- Die steigende Zahl von Herzklappenerkrankungen aufgrund der alternden Bevölkerung und lebensstilbedingter kardiovaskulärer Risikofaktoren ist ein wichtiger Wachstumstreiber für den europäischen Markt für Herzklappengeräte.

- So verzeichnete Deutschland im Jahr 2024 einen deutlichen Anstieg der transkatheteralen Aortenklappenersatzverfahren (TAVR) aufgrund erweiterter Indikationszulassungen und eines wachsenden Bewusstseins bei Ärzten und Patienten. Dieser Trend spiegelt sich auch in anderen großen Ländern wie Frankreich und Großbritannien wider.

- Die wachsende ältere Bevölkerung erhöht die Nachfrage nach wirksamen und sichereren Herzklappentherapien und treibt Investitionen in Forschung, Geräteinnovation und Gesundheitsinfrastruktur zur Unterstützung fortschrittlicher Klappenverfahren voran

- Verbesserungen bei den Diagnosemöglichkeiten, einschließlich Echokardiographie und kardialer MRT, ermöglichen eine frühere Erkennung von Herzklappenerkrankungen und fördern so die Akzeptanz der Geräte

- Regierungsinitiativen und günstige Erstattungsrahmen in Ländern wie Italien und Spanien verbessern zudem den Zugang zu innovativen Herzklappentherapien und fördern das Marktwachstum.

Einschränkung/Herausforderung

Hohe Verfahrenskosten und komplexes regulatorisches Umfeld

- Die relativ hohen Kosten für Herzklappenimplantate und die damit verbundenen chirurgischen Eingriffe stellen weiterhin ein erhebliches Hindernis dar und schränken die Zugänglichkeit ein, insbesondere in Ländern mit eingeschränkten Gesundheitsbudgets.

- So verzeichnen einige osteuropäische Länder trotz klinischer Vorteile eine langsamere Akzeptanz aufgrund von Finanzierungsbeschränkungen und fehlender Kostenerstattungsparität im Vergleich zu Westeuropa.

- Das strenge regulatorische Umfeld in Europa, einschließlich der strengen CE-Kennzeichnungsverfahren und der Einhaltung der Medizinprodukteverordnung (MDR), stellt Hersteller vor Herausforderungen, die möglicherweise die Markteinführung von Produkten verzögern und die Entwicklungskosten erhöhen.

- Auch Unterschiede in den klinischen Leitlinien und den Präferenzen der Ärzte in den einzelnen Ländern können die einheitliche Einführung neuer Herzklappentechnologien verlangsamen.

- Für eine nachhaltige Marktexpansion ist es unerlässlich, Kostenbarrieren durch gesundheitsökonomische Studien zu überwinden, die langfristige Vorteile belegen, die Kostenerstattung zu erweitern und die regulatorischen Abläufe zu straffen.

Europa Herzklappengeräte Marktumfang

Der Markt ist nach Produkttyp, Behandlung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Herzklappengeräte ist nach Produkttyp in mechanische Herzklappen, biologische Herzklappen und Transkatheterklappen unterteilt. Das Segment der Transkatheterklappen dominierte den Markt mit dem größten Umsatzanteil von 52,8 % im Jahr 2024, vor allem aufgrund des minimalinvasiven Verfahrens, das Patienten kürzere Genesungszeiten und ein geringeres Komplikationsrisiko bietet und sich für Hochrisikopatienten oder ältere Patienten eignet, die möglicherweise nicht für eine Operation am offenen Herzen in Frage kommen. Ausweitung der klinischen Zulassungen und eine zunehmende Präferenz der Ärzte verstärken diese Dominanz weiter.

Das Segment der biologischen Herzklappen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf kontinuierliche Verbesserungen der Klappenhaltbarkeit, ein geringeres Thromboserisiko im Vergleich zu mechanischen Klappen und eine zunehmende Patientenpräferenz zurückzuführen, insbesondere bei der alternden Bevölkerung, die von der Vermeidung einer lebenslangen Antikoagulationstherapie profitiert. Mechanische Herzklappen, die aufgrund ihrer Langlebigkeit, insbesondere bei jüngeren Patienten, historisch wichtig sind, verzeichnen im Vergleich zu anderen Segmenten ein stetiges, aber langsameres Wachstum, da neuere Klappentechnologien an Bedeutung gewinnen.

- Nach Behandlung

Der europäische Markt für Herzklappenimplantate ist hinsichtlich der Behandlung in offene Chirurgie und minimalinvasive Chirurgie (MIS) unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt im Jahr 2024, angetrieben durch die zunehmende Verbreitung des transkatheteralen Aortenklappenersatzes (TAVR), der transkatheteralen Mitralklappenreparatur und roboterassistierter Klappenoperationen. Diese Verfahren bieten Vorteile wie kleinere Schnitte, weniger Traumata, kürzere Krankenhausaufenthalte, schnellere Genesung und weniger Komplikationen und werden daher sowohl von Patienten als auch von Ärzten sehr geschätzt.

Das Segment der offenen Chirurgie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, insbesondere bei komplexen Fällen und jüngeren Patienten, die langlebige mechanische Herzklappen benötigen. Allerdings wird mit einem langsameren Wachstum gerechnet, da MIS-Techniken immer weiter verbreitet und zugänglicher werden.

- Nach Endbenutzer

Der europäische Markt für Herzklappenimplantate wird nach Endnutzern in Krankenhäuser und Kliniken, ambulante Operationszentren, Kardiologiezentren, Forschungszentren und andere unterteilt. Krankenhäuser und Kliniken dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch ihre etablierte Infrastruktur, erfahrene Operationsteams und die Fähigkeit, komplexe Herzoperationen durchzuführen. Diese Einrichtungen führen den Großteil der Herzklappenimplantationen in ganz Europa durch.

Kardiologische Zentren werden voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf ihre Spezialisierung auf Herz-Kreislauf-Erkrankungen, Investitionen in Spitzentechnologien und ein steigendes Behandlungsvolumen zurückzuführen. Diese Zentren bieten eine zielgerichtete, qualitativ hochwertige Versorgung und ziehen mehr Patienten und Überweisungen an.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, angetrieben von großen Gesundheitsdienstleistern, staatlichen Gesundheitsbehörden und öffentlichen Krankenhäusern, die Herzklappengeräte direkt von den Herstellern beziehen. Dieser Kanal bietet Vorteile wie Kosteneinsparungen durch Großeinkäufe, gesicherte Versorgung und direkten technischen Support.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dieses Wachstum ist auf die zunehmende Durchdringung kleinerer Krankenhäuser, Privatkliniken und aufstrebender europäischer Märkte zurückzuführen, wo Distributoren eine größere geografische Reichweite, schnellere Lieferungen und ein vielfältigeres Produktangebot ermöglichen. Partnerschaften und Kooperationen zwischen Herstellern und Distributoren stärken diesen Vertriebskanal, verbessern den Zugang zu innovativen Herzklappengeräten und treiben das allgemeine Marktwachstum voran.

Regionale Analyse des europäischen Marktes für Herzklappengeräte

- Deutschland dominierte den europäischen Markt für Herzklappengeräte mit dem größten Umsatzanteil von 22,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten für Spitzentechnologien und starke Erstattungsrichtlinien.

- Patienten und Gesundheitsdienstleister in Deutschland bevorzugen minimalinvasive und transkatheterale Klappenoperationen, da diese die Genesungszeit verkürzen und die klinischen Ergebnisse verbessern, was die Marktnachfrage weiter steigert.

- Die breite Einführung modernster Herzklappentechnologien wird durch erhebliche Investitionen in die kardiovaskuläre Versorgung, ein wachsendes Bewusstsein für Herzklappenerkrankungen und ein robustes Netzwerk spezialisierter Herzzentren im ganzen Land unterstützt, wodurch Deutschland zu einem wichtigen Marktführer in Europa wird.

Einblicke in den deutschen Markt für Herzklappengeräte

Der deutsche Markt für Herzklappenimplantate dominiert den europäischen Markt und wird 2024 den größten Umsatzanteil aufweisen. Dies wird durch das gut etablierte kardiovaskuläre Versorgungsnetz und die starke staatliche Förderung von Innovationen im Gesundheitswesen unterstützt. Der Fokus des Landes auf Forschung und Entwicklung hat die Einführung modernster Herzklappenimplantate wie dem transkatheteralen Aortenklappenersatz (TAVR) und roboterassistierten Operationen gefördert. Hohe Gesundheitsausgaben und eine hohe Kostenerstattung machen diese fortschrittlichen Therapien zudem einem breiten Patientenstamm zugänglich. Das zunehmende öffentliche Bewusstsein für Herzklappenerkrankungen und verbesserte Diagnosemöglichkeiten steigern die Nachfrage nach Herzklappenimplantaten zusätzlich.

Markteinblicke für Herzklappengeräte in Großbritannien

Der britische Markt für Herzklappenimplantate wird im Prognosezeitraum voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in die kardiologische Versorgung und die wachsende Zahl älterer Menschen mit erhöhtem Risiko für Herzklappenerkrankungen zurückzuführen. Die Einführung verbesserter Screening- und Früherkennungsprogramme erhöht die Diagnoseraten und führt zu einem höheren Behandlungsvolumen. Darüber hinaus sind das gut entwickelte britische Gesundheitssystem und der Schwerpunkt auf minimalinvasiven Behandlungsoptionen, einschließlich TAVI, wichtige Wachstumsfaktoren. Der Wunsch der Patienten nach schnellerer Genesung und weniger invasiven Therapien fördert die breite Akzeptanz moderner Herzklappenimplantate.

Markteinblick für Herzklappengeräte in Frankreich

Der französische Markt für Herzklappenimplantate verzeichnet aufgrund des Ausbaus kardiologischer Einrichtungen und der zunehmenden Nutzung transkatheteraler und minimalinvasiver Technologien zur Klappenreparatur ein stetiges Wachstum. Fortschrittliche Gesundheitspolitik und starke öffentlich-private Kooperationen ermöglichen eine schnellere Marktdurchdringung innovativer Geräte. Die Nachfrage der Patienten nach weniger invasiven Behandlungsmöglichkeiten steigt, unterstützt durch positive klinische Ergebnisse und eine verbesserte Lebensqualität nach dem Eingriff, was die Akzeptanz der Geräte sowohl im öffentlichen als auch im privaten Gesundheitswesen fördert.

Markteinblick für Herzklappengeräte in Italien

Der italienische Markt für Herzklappenimplantate wächst langsam, aber stetig. Dies wird durch Verbesserungen der Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für Herz-Kreislauf-Erkrankungen begünstigt. Der zunehmende Einsatz minimalinvasiver Operationstechniken, unterstützt durch den Ausbau regionaler Herzzentren, treibt die Nachfrage nach fortschrittlichen Klappentherapien. Staatliche Initiativen zur Herz-Kreislauf-Gesundheit und die Förderung innovativer Technologien tragen ebenfalls zum Marktwachstum bei, insbesondere in den großen Ballungszentren.

Marktanteil von Herzklappengeräten in Europa

Die europäische Branche der Herzklappengeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Edwards Lifesciences Corporation (USA)

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- JenaValve Technology, Inc. (Deutschland)

- CryoLife, Inc. (USA)

- LivaNova PLC (Großbritannien)

- Terumo Corporation (Japan)

- MicroPort Scientific Corporation (China)

- Sorin Group (Italien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Braile Biomédica (Brasilien)

- Lepu Medical Technology Co., Ltd. (China)

- Cardiovalve Ltd. (Israel)

- Colibri Heart Valve GmbH (Deutschland)

- Pi-Cardia Ltd. (Israel)

- InnovHeart SAS (Frankreich)

- PulseCath BV (Niederlande)

- Reliance Medical Products (Großbritannien)

- HeartWare International, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Herzklappengeräte?

- Im Juli 2025 gab Boston Scientific bekannt, den Verkauf seiner TAVI-Systeme Acurate neo2 und Acurate Prime in Europa einzustellen. Grund dafür waren eine fehlgeschlagene klinische Studie und strenge regulatorische Hürden. Edwards Lifesciences konnte seine Marktposition dadurch stärken, seine Umsatzprognose für 2025 anheben und seine führende Position im Bereich der Transkathetertherapien stärken.

- Im Mai 2025 erhielt Medtronic in Europa die CE-Kennzeichnung. Damit wurde die Indikation für die Transkatheter-Aortenklappensysteme Evolut Pro+ und FX für den Einsatz bei erneuten TAVR-Eingriffen erweitert. Diese Systeme können nun – unabhängig vom Originalhersteller – in zuvor versagte Transkatheter-Herzklappen implantiert werden und bieten damit eine wichtige Behandlungsoption für Hochrisikopatienten mit Klappenversagen.

- Im Januar 2025 erhielt Medtronic die CE-Kennzeichnung für das Harmony TPV-System, eine Transkatheter-Pulmonalklappe für Patienten mit angeborenen Herzfehlern und Problemen des rechtsventrikulären Ausflusstrakts (RVOT). Diese minimalinvasive Alternative, die bereits bei über 2.200 Patienten eingesetzt wurde, erweitert den Behandlungszugang für europäische Patienten, die eine Pulmonalklappenreparatur benötigen.

- Im Mai 2024 führte Edwards Lifesciences die transkatheterale Aortenklappe SAPIEN 3 Ultra RESILIA nach der CE-Kennzeichnung in Europa ein. Dank des kalkhemmenden RESILIA-Gewebes und der trockenen Verpackung bietet diese Klappe eine verbesserte Haltbarkeit und Benutzerfreundlichkeit. Praxisdaten belegen die günstige hämodynamische Leistung und die geringe paravalvuläre Leckrate im Vergleich zum Vorgängermodell.

- Im Dezember 2024 stellte Meril Life Sciences seine Transkatheter-Herzklappe der nächsten Generation, die Myval Octapro THV, in Europa vor. Das Gerät wurde entwickelt, um die Bedienerkontrolle und die Vorhersagbarkeit des Implantats zu verbessern. Es verfügt über eine umfassende Größenmatrix von herkömmlichen bis hin zu extragroßen Abmessungen, um unterschiedlichen Patientenanatomien gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.