Europe Hematology Analyzers Reagents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.98 Billion

USD

9.39 Billion

2024

2032

USD

5.98 Billion

USD

9.39 Billion

2024

2032

| 2025 –2032 | |

| USD 5.98 Billion | |

| USD 9.39 Billion | |

| % | |

|

Europäischer Markt für Hämatologie-Analysegeräte und Reagenzien – Segmentierung nach Produkt und Dienstleistung (Hämatologie-Produkte und -Dienstleistungen, Hämostase-Produkte und -Dienstleistungen, Immunhämatologie-Produkte und -Dienstleistungen), Preisspanne (High-End-Analysegeräte, Mid-Range-Analysegeräte, Low-End-Analysegeräte), Endverbraucher (Krankenhauslabore, kommerzielle Dienstleister, staatliche Referenzlabore, Forschungs- und akademische Institute) – Branchentrends und Prognose bis 2032

Hämatologie-Analysegeräte und Reagenzien Marktgröße

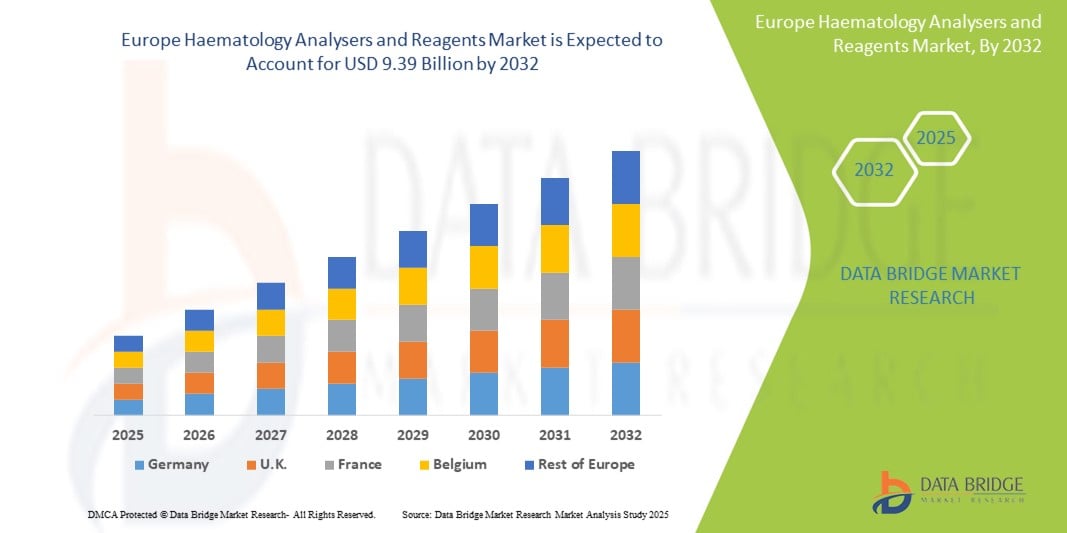

- Der europäische Markt für Hämatologie-Analysegeräte und Reagenzien wurde im Jahr 2024 auf 5,98 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,39 Milliarden US-Dollar erreichen , bei einer CAGR von 5,8 % im Prognosezeitraum.

- Der europäische Markt für Hämatologie-Analysegeräte und -Reagenzien umfasst eine breite Palette automatisierter Instrumente und Spezialreagenzien zur Analyse von Blutbestandteilen, darunter rote und weiße Blutkörperchen, Blutplättchen, Hämoglobin und Hämatokritwerte. Diese Instrumente sind unerlässlich für die Diagnose von Erkrankungen wie Anämie, Infektionen, Gerinnungsstörungen, Leukämie und anderen hämatologischen Anomalien.

- Zu den wichtigsten Analysegeräten gehören 3- und 5-teilige Differenzialzellzähler, automatisierte Retikulozytenanalysatoren und integrierte Objektträgervorbereitungssysteme mit Funktionen wie Touchscreen-Oberflächen, Autoloadern und LIS-Konnektivität. Diese Geräte werden in Krankenhäusern, klinischen Laboren, Forschungsinstituten und Point-of-Care-Einrichtungen in ganz Europa eingesetzt.

- Die Nutzung von Hochdurchsatz-Hämatologieplattformen, die schnelle, präzise und multiparametrische Ergebnisse liefern, hat stark zugenommen. Gleichzeitig steigt die Nachfrage nach zuverlässigen und kompatiblen Reagenzien parallel zum Routinetestvolumen und dem Trend hin zu personalisierter und präventiver Diagnostik. Verbesserte Automatisierung, kompakte Systemdesigns und Reagenzienstandardisierung steigern die Betriebseffizienz in Gesundheitseinrichtungen zusätzlich.

Marktanalyse für Hämatologie-Analysegeräte und Reagenzien

- Der europäische Markt für Hämatologie-Analysegeräte und -Reagenzien wird vor allem durch die zunehmende Verbreitung von Blutkrankheiten wie Anämie, Leukämie und Infektionen sowie die steigende Nachfrage nach Blutbilduntersuchungen (CBC) in der Routinediagnostik angetrieben. Die zunehmende Bedeutung präventiver Gesundheitsfürsorge und die wachsenden Netzwerke diagnostischer Labore unterstützen die zunehmende Verbreitung automatisierter Hämatologiesysteme.

- Technologische Fortschritte – darunter 5- und 6-teilige Differenzialanalysatoren, integrierte Objektträgerersteller/-färber und KI-gestützte Bildanalysetools – revolutionieren die Arbeitsabläufe in der Hämatologie. Innovationen in der Mikrofluidik, der Reagenzienoptimierung und der intelligenten Datenkonnektivität ermöglichen höheren Durchsatz, höhere Präzision und schnellere Bearbeitungszeiten in der Diagnostik.

- Deutschland ist Marktführer im Bereich Hämatologie-Analysegeräte und -Reagenzien in Europa und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Dies ist auf die flächendeckende öffentliche Gesundheitsversorgung, die robuste Infrastruktur diagnostischer Labore und das hohe Testaufkommen in der Onkologie und der chronischen Pflege zurückzuführen. Die frühzeitige Einführung automatisierter Hämatologie-Plattformen sowie Investitionen in digitale Pathologie und Laborautomatisierung treiben das Wachstum weiter voran.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für diagnostische Bildgebung in der Region sein. Dies wird durch die staatlich geförderte Modernisierung diagnostischer Labore, eine wachsende ältere Bevölkerung und einen verstärkten Fokus auf personalisierte hämatologische Diagnostik unterstützt. Die Zusammenarbeit zwischen Gesundheitseinrichtungen und Herstellern fördert Innovation und Zugänglichkeit.

- Hämatologieprodukte und -dienstleistungen werden voraussichtlich das größte Segment der Bildgebungsmodalitäten im europäischen Markt für Hämatologieanalysatoren und -reagenzien sein und im Jahr 2025 einen signifikanten Marktanteil von 39,7 % halten. Dies ist auf ihre Kosteneffizienz, Benutzerfreundlichkeit in mittelgroßen Laboren und Flexibilität sowohl in ressourcenreichen als auch in ressourcenarmen Umgebungen zurückzuführen. Diese Analysatoren bieten ein ausgewogenes Verhältnis zwischen Automatisierung und manueller Überwachung und eignen sich daher für Labore, die auf vollautomatische Hämatologie-Testabläufe umstellen.

Berichtsumfang und Marktsegmentierung für Hämatologieanalysatoren und Reagenzien

|

Eigenschaften |

Wichtige Markteinblicke zu Hämatologie-Analysegeräten und Reagenzien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hämatologie-Analysegeräte und Reagenzien

„Automatisierung, Digitalisierung und personalisierte Hämatologie “

- Ein wichtiger Trend auf dem europäischen Markt für Hämatologie-Analysegeräte und -Reagenzien ist der zunehmende Einsatz vollautomatischer Multiparameter-Hämatologie-Analysegeräte mit verbessertem Durchsatz und minimalem Probenaufwand. Diese Systeme reduzieren Durchlaufzeiten und menschliche Fehler und eignen sich daher ideal für diagnostische Labore mit hohem Probenaufkommen.

- Beispielsweise ermöglichen die Analysegeräte der XN-Serie von Sysmex die automatische Objektträgervorbereitung, Retikulozytenzählung und Differenzialanalyse weißer Blutkörperchen und optimieren so die Betriebseffizienz und Diagnosegenauigkeit.

- Die Integration von KI-gestützter Bildanalyse und maschinellem Lernen in Hämatologie-Plattformen ermöglicht eine präzise Zellklassifizierung und unterstützt die Früherkennung hämatologischer Malignome und Infektionen. Diese Tools verbessern die diagnostische Präzision und unterstützen die klinische Entscheidungsfindung.

- Die Nachfrage nach kompakten, benutzerfreundlichen Hämatologiegeräten steigt in der ambulanten und primären Gesundheitsversorgung sowie in mobilen Gesundheitseinheiten. Diese Analysegeräte ermöglichen eine schnelle Blutbildanalyse vor Ort und verbessern so den diagnostischen Zugang in ländlichen und dezentralen Umgebungen.

- Eine verbesserte Konnektivität mit LIS und EMRs wird zum Standard und ermöglicht eine nahtlose Übertragung hämatologischer Daten, eine Fernüberprüfung der Ergebnisse und die Integration in digitale Patientenakten, was letztlich die Arbeitsabläufe im Patientenmanagement verbessert.

- Die zunehmende Verbreitung von Blutkrankheiten wie Anämie, Leukämie und Thrombozytopenie sowie die alternde Bevölkerung und erweiterte Routine-Screening-Programme in ganz Europa führen zu einer steigenden Nachfrage nach Hämatologie-Analysegeräten und Spezialreagenzien für die Krankheitsüberwachung und -prävention.

Marktdynamik für Hämatologieanalysatoren und Reagenzien

Treiber

„Steigende Häufigkeit hämatologischer Erkrankungen und Bedarf an genauer Blutdiagnostik“

- Die zunehmende Verbreitung hämatologischer Erkrankungen wie Anämie, Leukämie, Lymphomen und Gerinnungsstörungen ist ein wichtiger Faktor für die steigende Nachfrage nach modernen Hämatologie-Analysegeräten und Reagenzien in ganz Europa. Diese Erkrankungen erfordern eine kontinuierliche Überwachung durch Blutbild und Differenzialdiagnosen.

- So führen beispielsweise steigende Fälle von Eisenmangelanämie und Blutkrebs in der alternden Bevölkerung zu einem Anstieg der Testzahlen in Krankenhäusern und Fachkliniken.

- Die wachsende geriatrische Bevölkerung, insbesondere in Ländern wie Deutschland, Italien und Frankreich, hat aufgrund altersbedingter Komorbiditäten und geschwächter Immunreaktionen den Bedarf an routinemäßigen hämatologischen Screenings verstärkt.

- Gesundheitssysteme legen zunehmend Wert auf die frühzeitige Erkennung von Krankheiten und die Planung von Behandlungen. Dies führt zu einer stärkeren Nutzung automatisierter Hämatologieplattformen, die schnelle, reproduzierbare und umfassende Ergebnisse aus minimalen Blutproben liefern.

- Fortschritte in der Analysetechnologie, darunter Multiparameteranalyse, integrierte Objektträgervorbereitung und Kennzeichnung abnormaler Zellen, verbessern die diagnostische Präzision, insbesondere in der Onkologie, Hämatopathologie und Behandlung von Infektionskrankheiten.

- Der Ausbau dezentraler Pflegemodelle und Point-of-Care-Tests in ländlichen Kliniken, ambulanten Zentren und der häuslichen Pflege treibt die Nachfrage nach tragbaren Hämatologie-Analysegeräten und vorverpackten Reagenzkits, die für die Ferndiagnostik optimiert sind.

- Regierungsinitiativen zur Förderung frühzeitiger Vorsorgeuntersuchungen und routinemäßiger Gesundheitschecks sowie eine erhöhte Kostenerstattung für Diagnosetests verstärken das Marktwachstum in ganz Europa zusätzlich.

Einschränkung/Herausforderung

„ Hohe Ausrüstungskosten, regulatorische Komplexität und betriebliche Einschränkungen “

- Die hohen Kapitalinvestitionen, die für moderne Hämatologie-Analysegeräte erforderlich sind – insbesondere für Multiparameter-Durchflusszytometriesysteme und integrierte Module zur Objektträgerfärbung – stellen eine erhebliche Hürde für die Einführung dar, insbesondere in kleineren Diagnoselabors und Einrichtungen der primären Gesundheitsversorgung in ganz Europa.

- Beispielsweise können 5-teilige Differenzialanalysatoren mit erweiterten Markierungsalgorithmen für ländliche und unabhängige Labore unerschwinglich sein.

- Komplexe regulatorische Anforderungen im Rahmen der Medizinprodukteverordnung (EU-MDR) und der In-vitro-Diagnostika-Verordnung (IVDR) der Europäischen Union verlängern die Produktentwicklungszyklen und erhöhen die Zertifizierungs- und Konformitätskosten, was Innovationen und Markteinführungen verlangsamt.

- Es besteht ein zunehmender Mangel an ausgebildetem Laborpersonal, das in der Bedienung von Hämatologiesystemen der nächsten Generation und der Interpretation komplexer Ergebnisse qualifiziert ist, insbesondere in unterversorgten Regionen, was die klinische Anwendung dieser Technologien einschränkt.

- Variabilität der Testergebnisse aufgrund von Unterschieden bei der Kalibrierung des Analysegeräts, der Formulierung der Reagenzien oder der Probenhandhabung kann zu diagnostischen Diskrepanzen führen, das Vertrauen der Ärzte verringern und eine breite Anwendung verhindern.

- Da Hämatologiegeräte zunehmend in Krankenhausnetzwerke integriert werden, verschärfen sich die Herausforderungen für Cybersicherheit und Datenschutz im Rahmen der DSGVO. Bedenken hinsichtlich Datenschutzverletzungen und Compliance-Problemen können die Einführung digitaler und Cloud-basierter Hämatologielösungen verzögern.

Marktumfang für Hämatologieanalysatoren und Reagenzien

Der Markt ist nach Produkten und Dienstleistungen, Preisspanne und Endbenutzern segmentiert.

- Nach Produkten und Dienstleistungen

Der Markt für Hämatologie-Analysegeräte und -Reagenzien unterteilt sich nach Produkttyp in Hämatologie-Produkte und -Dienstleistungen, Hämostase-Produkte und -Dienstleistungen sowie Immunhämatologie-Produkte und -Dienstleistungen. Das Segment Hämatologie-Produkte und -Dienstleistungen wird voraussichtlich den Markt mit dem größten Umsatzanteil von 29,7 % bis 2025 dominieren, da automatisierte Hämatologie-Analysegeräte für die Bestimmung des großen Blutbilds (CBC), der Differenzialzählung und der Morphologie der roten Blutkörperchen weit verbreitet sind. Die Nachfrage wird durch die zunehmende Inzidenz von Anämie, Infektionen und hämatologischen Malignomen zusätzlich angeheizt.

Das Segment Immunhämatologie-Produkte und -Dienstleistungen dürfte im Prognosezeitraum (2025–2032) das schnellste Wachstum verzeichnen. Grund hierfür sind die Zunahme von Bluttransfusionen, Fortschritte bei der Blutgruppenbestimmung und Kreuzprobentechnologie sowie der steigende Bedarf an immunassaybasierter Diagnostik bei komplexen hämatologischen Erkrankungen.

- Nach Preisspanne

Der Markt für Hämatologie-Analysegeräte und -Reagenzien ist aufgrund ihrer Portabilität in High-End-, Mid-Range- und Low-End-Analysegeräte unterteilt. High-End-Analysegeräte dominieren das Segment dank ihrer fortschrittlichen Funktionen wie Multiparameter-Erkennung, Echtzeit-Ergebnisinterpretation und LIS-Integration. Diese Systeme werden häufig in großen Krankenhauslaboren und Referenzzentren mit hohem Testaufkommen eingesetzt.

Mittelklasse-Analysegeräte werden aufgrund ihrer günstigen Preis-Leistungs-Verhältnisse voraussichtlich das schnellste Wachstum verzeichnen. Diese Geräte werden zunehmend von mittelgroßen Diagnoselaboren und kommunalen Krankenhäusern in ganz Europa eingesetzt, insbesondere in Ländern, die ihre diagnostische Infrastruktur modernisieren.

- Von Endbenutzern

Der Markt für Hämatologie-Analysegeräte und -Reagenzien ist nach Endverbrauchern segmentiert in Krankenhauslabore, kommerzielle Dienstleister, staatliche Referenzlabore sowie Forschungs- und akademische Institute. Krankenhauslabore werden voraussichtlich 2025 den größten Umsatzanteil erzielen, da der Bedarf an schneller und präziser hämatologischer Diagnostik sowohl im stationären als auch im Notfallbereich steigt. Diese Einrichtungen setzen bevorzugt auf automatisierte Analysegeräte für Routine-CBCs, Gerinnungsstudien und Patientenüberwachung.

Das Segment der kommerziellen Dienstleister wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die zunehmende Auslagerung diagnostischer Dienstleistungen, schnelle Bearbeitungszeiten und Kosteneffizienz zurückzuführen ist. Die steigende Nachfrage von Privatkliniken und versicherungsgestützter Diagnostik unterstützt diesen Trend zusätzlich.

Regionale Analyse des Marktes für Hämatologieanalysatoren und Reagenzien

- Deutschland dominiert den europäischen Markt für Hämatologie-Analysegeräte und -Reagenzien und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Diese Dominanz ist auf die robuste Gesundheitsinfrastruktur des Landes, die weit verbreitete Nutzung automatisierter Hämatologie-Analysegeräte und die starke Präsenz wichtiger Hersteller von Diagnosegeräten zurückzuführen. Große klinische Labore und Krankenhausnetzwerke in Städten wie Berlin, Frankfurt und München sind führend bei der Integration von Hochdurchsatz-Hämatologie-Analysegeräten in Laborinformationssysteme (LIS) und digitale Gesundheitsplattformen und optimieren so die Arbeitseffizienz und die Diagnosegenauigkeit.

- Hohe staatliche Investitionen in die Modernisierung von Laboren sowie Initiativen zur Verbesserung der Früherkennung und Behandlung hämatologischer Erkrankungen wie Anämie, Leukämie und Gerinnungsstörungen unterstützen das anhaltende Marktwachstum. Gemeinsame Forschung und Innovation zwischen Herstellern, akademischen Einrichtungen und Gesundheitsdienstleistern fördern die Entwicklung von Multiplex-Hämatologie-Assays und fortschrittlichen Reagenzienformulierungen und treiben den technologischen Fortschritt in der Region voran.

Markteinblick für Hämatologieanalysatoren und Reagenzien in Frankreich

Der französische Markt für Hämatologie-Analysegeräte und -Reagenzien wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch nationale Gesundheitsprogramme zum Ausbau der diagnostischen Automatisierung und Kapazitäten in Krankenhäusern und privaten Laboren vorangetrieben. Führende Gesundheitseinrichtungen in Paris, Lyon und Marseille setzen auf Hämatologie-Analysegeräte der nächsten Generation mit Multiparameter-Tests, automatisierter Probenhandhabung und verbesserten Reagenziensystemen. Staatliche Erstattungsrichtlinien und Gesundheitsreformen unterstützen den breiteren Einsatz hämatologischer Tests, einschließlich Blutbild, Gerinnungsprofilen und immunhämatologischen Tests, nachdrücklich. Der zunehmende Fokus auf die Früherkennung von Bluterkrankungen und die Behandlung chronischer hämatologischer Erkrankungen treibt die Nachfrage nach hochentwickelten Analysegeräten und Reagenzien an. Darüber hinaus fördert der Ausbau ambulanter Diagnosezentren den Einsatz kompakter, benutzerfreundlicher Hämatologie-Analysegeräte, die schnelle Ergebnisse liefern und eine dezentrale Patientenversorgung unterstützen.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien in Großbritannien

Der britische Markt für Hämatologie-Analysegeräte und -Reagenzien wird voraussichtlich stark wachsen. Dies wird durch erhöhte Investitionen des britischen Gesundheitsdienstes (NHS) in die Modernisierung der Laborinfrastruktur und die steigende Prävalenz von Blutkrankheiten, Anämie und Gerinnungsstörungen unterstützt. Trotz regulatorischer Anpassungen nach dem Brexit hält Großbritannien strenge Qualitätsstandards für Diagnosegeräte aufrecht und ermöglicht so die kontinuierliche Einführung innovativer Hämatologie-Analysegeräte mit automatisierten Funktionen wie Reagenzienmanagement, Probenverfolgung und Integration in Krankenhausautomatisierungssysteme. Wichtige medizinische Zentren wie London, Manchester und Edinburgh sind führend bei der Einführung fortschrittlicher Hämatologie-Plattformen, die eine schnelle und präzise Diagnostik zur Unterstützung personalisierter Behandlungsstrategien ermöglichen. Die zunehmende Bedeutung von Point-of-Care-Hämatologie-Tests in Notaufnahmen und ambulanten Einrichtungen treibt das Marktwachstum voran, da sie schnellere klinische Entscheidungen ermöglicht und die Behandlungsergebnisse verbessert.

Marktanteil von Hämatologie-Analysegeräten und Reagenzien

Die Branche der Hämatologie-Analysegeräte und -Reagenzien wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Sysmex Corporation (Japan)

- Beckman Coulter, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- HORIBA Ltd. (Japan)

- Abbott Laboratories (USA)

- Boule Diagnostics AB (Schweden)

- Mindray Medical International Limited (China)

- Nihon Kohden Corporation (Japan)

- Drew Scientific (USA)

- Diatron MI Zrt. (Ungarn)

Neueste Entwicklungen auf dem europäischen Markt für Hämatologie-Analysegeräte und Reagenzien

- Im März 2025 stellte Siemens Healthineers das Hämatologiesystem ADVIA 2120i auf den wichtigsten europäischen Märkten vor. Es zeichnet sich durch verbesserte Automatisierung, höhere Genauigkeit und schnellere Verarbeitungszeiten für komplette Blutbilder (CBC) und Differenzialanalysen aus und trägt damit der steigenden Nachfrage nach effizienten Lösungen für Hämatologietests Rechnung.

- Im November 2024 brachte Beckman Coulter den Hämatologie-Analysator UniCel DxH 900 in Europa auf den Markt, der erweitertes Reagenzienmanagement und Echtzeit-Datenkonnektivität integriert, um Laborabläufe zu optimieren und die Ergebniszuverlässigkeit in klinischen und Referenzlaboren zu verbessern.

- Im August 2024 erweiterte Sysmex Europe sein Portfolio der XN-Serie durch die Einführung neuer Tests für Gerinnungs- und Immunhämatologietests und unterstreicht damit den wachsenden Fokus auf multiparametrische Tests und umfassende Diagnostik von Bluterkrankungen auf einer einheitlichen Plattform.

- Im Januar 2024 erweiterte Abbott Laboratories seinen Hämatologieanalysator CELL-DYN Sapphire um Cloud-basierte Analyse- und Fernwartungsfunktionen, was die vorausschauende Wartung erleichtert und die Ausfallzeiten der Geräte in europäischen Gesundheitseinrichtungen reduziert.

- Im Mai 2023 führte Horiba Medical neue, für seinen Hämatologieanalysator Yumizen H2500 optimierte Reagenzienkits ein, die erweiterte Testpanels für Anämie und Thrombozytenfunktion unterstützen und so dem steigenden Bedarf an Überwachung chronischer Krankheiten und personalisierter Patientenbehandlung in ganz Europa gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.