Europe Hernia Repair Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.44 Billion

USD

2.38 Billion

2024

2032

USD

1.44 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.38 Billion | |

| % | |

|

Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Europa nach Typ (Leistenhernie, Schenkelhernie, Nabelhernie, Hiatushernie, Narbenhernie, epigastrische Hernie, Spigelsche Hernie und Zwerchfellhernie), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktgröße in Europa

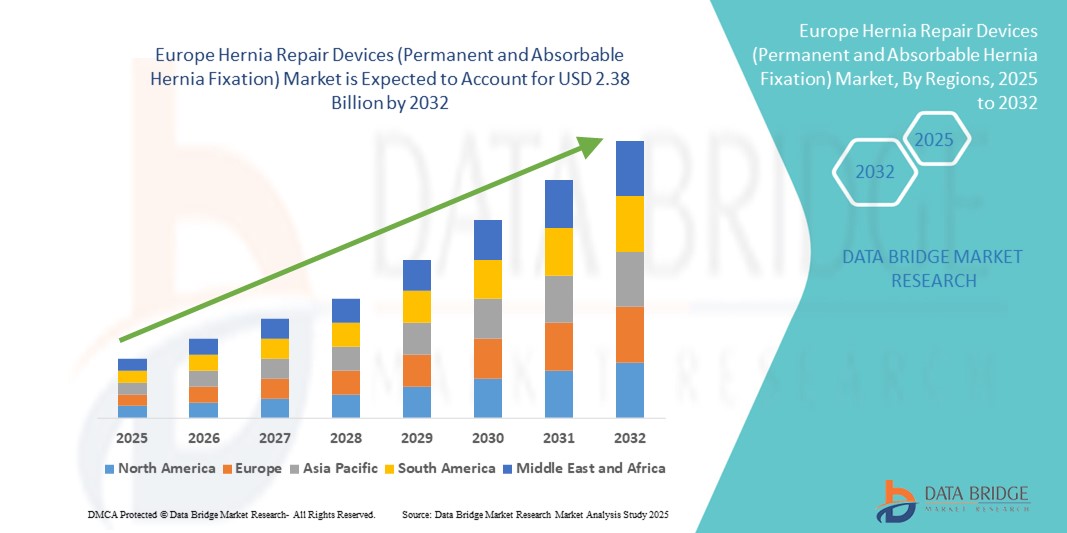

- Der europäische Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) hatte im Jahr 2024 einen Wert von 1,44 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,38 Milliarden US-Dollar erreichen , bei einer CAGR von 6,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hernien, technologische Fortschritte bei Operationstechniken und die zunehmende Einführung minimalinvasiver Verfahren in ganz Europa vorangetrieben.

- Darüber hinaus führt die alternde Bevölkerung in Kombination mit der Verbesserung der Gesundheitsinfrastruktur und der Kostenerstattungsrichtlinien in wichtigen Ländern wie Deutschland, Frankreich und Großbritannien zu einer starken Nachfrage nach permanenten und resorbierbaren Hernienfixierungsprodukten. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Hernienreparaturlösungen und fördern damit das Wachstum der Branche erheblich.

Europa Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktanalyse

- Hernienreparaturgeräte, einschließlich permanenter und resorbierbarer Fixierungslösungen, sind wichtige Komponenten der chirurgischen Behandlung in ganz Europa und werden aufgrund ihrer Wirksamkeit bei der Reduzierung von Rückfällen und der Verbesserung der Genesung der Patienten häufig in Krankenhäusern, Fachkliniken und ambulanten chirurgischen Zentren eingesetzt.

- Die steigende Nachfrage nach Geräten zur Hernienreparatur wird vor allem durch die zunehmende Häufigkeit von Leisten- und Narbenhernien, Fortschritte bei Biomaterialien und die zunehmende Anwendung minimalinvasiver Operationstechniken angetrieben.

- Deutschland dominierte den europäischen Markt für Hernienreparaturgeräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine hohe Anzahl an Hernienoperationen zurückzuführen ist. Auch Großbritannien und Frankreich leisten mit erheblichen Marktanteilen einen wichtigen Beitrag.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Hernienreparaturgeräte sein, was auf steigende Investitionen im Gesundheitswesen und ein steigendes Bewusstsein der Patienten zurückzuführen ist.

- Das Segment Leistenhernien dominierte den europäischen Markt für Hernienreparaturgeräte mit einem Marktanteil von 48,5 % im Jahr 2024, was auf die hohe Inzidenzrate und die häufige Notwendigkeit chirurgischer Eingriffe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Europa

|

Eigenschaften |

Europa Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Europa

Fortschritte bei Biomaterialien und minimalinvasiven Techniken

- Ein bedeutender und zunehmender Trend auf dem europäischen Markt für Hernienreparaturprodukte ist die Entwicklung und Einführung fortschrittlicher Biomaterialien, darunter leichte Polypropylennetze , Verbundnetze und resorbierbare Fixiervorrichtungen. Diese Innovationen sollen Fremdkörperreaktionen minimieren, postoperative Schmerzen lindern und die Genesungszeit der Patienten verkürzen.

- Neben Innovationen im Bereich Biomaterialien verändert die zunehmende Präferenz für minimalinvasive laparoskopische und roboterassistierte Operationen die Hernienversorgung. Diese Techniken erfordern spezielle Fixierungsvorrichtungen, die mit kleineren Schnitten und erhöhter Präzision kompatibel sind.

- So haben beispielsweise resorbierbare Fixiersysteme an Bedeutung gewonnen, da sie sich mit der Zeit auflösen, das Risiko chronischer Entzündungen verringern und den Patientenkomfort im Vergleich zu permanenten Fixiermethoden verbessern. Unternehmen wie Ethicon und Medtronic betreiben Forschung und Entwicklung zur Entwicklung dieser patientenfreundlichen Geräte.

- Darüber hinaus verbessert die Integration digitaler chirurgischer Navigations- und Bildgebungssysteme die Genauigkeit der Netzplatzierung und -fixierung und fördert die Einführung technologisch fortschrittlicher Lösungen zur Hernienreparatur

- Dieser Trend zu Biokompatibilität, chirurgischer Präzision und minimalinvasiven Ansätzen verändert grundlegend die Präferenzen der Chirurgen und die Erwartungen der Patienten und führt zu einer steigenden Nachfrage im europäischen Gesundheitswesen.

Marktdynamik für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Europa

Treiber

Steigende Hernienfälle und alternde Bevölkerung

- Die steigende Zahl von Hernien, insbesondere Leisten- und Narbenhernien, sowie die alternde Bevölkerung Europas sind ein Haupttreiber für das Marktwachstum. Alterndes Gewebe ist anfälliger für Hernienbildung, was zu einer erhöhten Anzahl chirurgischer Eingriffe führt.

- So berichten beispielsweise Deutschland und Großbritannien mit ihren gut ausgebauten Gesundheitsinfrastrukturen jährlich über eine hohe Anzahl an Hernienoperationen, was sowohl auf eine große Patientenbasis als auch auf eine proaktive Gesundheitspolitik zurückzuführen ist.

- Darüber hinaus steigert das wachsende Bewusstsein der Patienten für die Vorteile einer frühzeitigen chirurgischen Reparatur und minimalinvasiver Verfahren die Nachfrage nach fortschrittlichen Geräten zur Hernienreparatur

- Krankenhäuser und Fachkliniken investieren erheblich in innovative Technologien zur Hernienreparatur, die die Operationsergebnisse verbessern, die Rezidivrate senken und die Genesungszeit verkürzen und so die Marktexpansion unterstützen

- Der Trend zu ambulanten und ambulanten Operationszentren für Hernienoperationen treibt die Nachfrage nach modernen Fixierungsgeräten voran, die schnellere Eingriffe und eine schnellere Genesung der Patienten ermöglichen und so die Belastung der Krankenhäuser verringern.

- Günstige Regierungspolitik und verbesserte Erstattungssysteme in Ländern wie Frankreich, Deutschland und Großbritannien ermutigen Krankenhäuser und Kliniken, hochmoderne Geräte zur Hernienreparatur einzuführen, was das Marktwachstum weiter vorantreibt.

Einschränkung/Herausforderung

Regulatorische Hürden und Bedenken hinsichtlich postoperativer Komplikationen

- Strenge regulatorische Rahmenbedingungen wie die EU-Medizinprodukteverordnung (MDR) stellen Hersteller vor erhebliche Herausforderungen. Sie führen häufig zu Verzögerungen bei der Produktzulassung und steigenden Compliance-Kosten. Dies kann die Markteinführung innovativer Produkte verlangsamen.

- Bedenken hinsichtlich postoperativer Komplikationen wie Netzabstoßung, chronischen Schmerzen, Infektionen und Adhäsionsbildung, insbesondere im Zusammenhang mit permanenten Fixierungsvorrichtungen, begrenzen die Akzeptanzrate bei bestimmten Patientengruppen und Gesundheitsdienstleistern

- So veröffentlichte die Europäische Kommission im Jahr 2022 aktualisierte Leitlinien, in denen sie die Notwendigkeit einer strengen klinischen Bewertung von Herniennetzen aufgrund gemeldeter Fälle von netzbedingten Komplikationen hervorhob. Dies hat die Kontrolle verschärft und die Marktdynamik beeinflusst.

- Darüber hinaus sind fortschrittliche resorbierbare Fixiervorrichtungen im Vergleich zu herkömmlichen Netzen und Nähten tendenziell teurer, was die Gesundheitsbudgets belasten kann, insbesondere in kostensensiblen öffentlichen Gesundheitssystemen.

- Um diese Einschränkungen zu überwinden, müssen Hersteller in solide klinische Studien, Schulungsprogramme für Chirurgen und kosteneffiziente Innovationen investieren, die Sicherheit und Erschwinglichkeit in Einklang bringen und so ein nachhaltiges Marktwachstum gewährleisten.

Europa Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktumfang

Der Markt ist nach Typ, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Hernienreparaturgeräte ist nach Typ in Leistenhernien, Schenkelhernien, Nabelhernien, Hiatushernien, Narbenhernien, epigastrische Hernien, Spigelhernien und Zwerchfellhernien unterteilt. Das Segment Leistenhernien dominierte den Markt mit dem größten Umsatzanteil von 48,5 % im Jahr 2024, was auf seine hohe Prävalenz und den häufigen Bedarf an chirurgischen Eingriffen zurückzuführen ist. Das weit verbreitete Auftreten von Leistenhernien, insbesondere bei der alternden Bevölkerung, macht dieses Segment zum wichtigsten Umsatzbringer.

Das Segment Narbenhernien wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Bauchoperationen, die zu postoperativen Hernien führen. Verbesserte Diagnosemöglichkeiten und chirurgische Eingriffe beschleunigen die Nachfrage in diesem Segment. Andere Segmente wie Nabel- und Schenkelhernien tragen zusammen einen moderaten Marktanteil bei, unterstützt durch das steigende Bewusstsein und Fortschritte in der Reparaturtechnologie.

- Nach Endbenutzer

Der europäische Markt für Hernienreparaturgeräte ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 68 % den größten Marktanteil, was auf die Komplexität von Hernienoperationen zurückzuführen ist, die eine fortschrittliche chirurgische Infrastruktur und erfahrene Operationsteams erfordern. Krankenhäuser sind aufgrund des höheren Operationsaufkommens auch die Hauptanwender neuer Fixierungstechnologien.

Die Segmente Fachkliniken und ambulante Operationszentren werden voraussichtlich ein schnelleres Wachstum verzeichnen, getrieben durch die zunehmende Nachfrage nach minimalinvasiven und ambulanten Operationen. Ambulante Zentren bieten Vorteile wie niedrigere Kosten und einen schnelleren Patientendurchlauf, was sie für Hernienoperationen attraktiv macht und ihren Marktanteil im Prognosezeitraum ausbauen wird.

- Nach Vertriebskanal

Der europäische Markt für Hernienreparaturgeräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 62 % im Jahr 2024, unterstützt durch Massenbeschaffungen staatlicher Krankenhäuser und Gesundheitseinrichtungen durch Ausschreibungen und Verträge. Dieser Kanal gewährleistet Kosteneffizienz und eine stabile Versorgung und ist daher die bevorzugte Wahl großer Gesundheitsdienstleister.

Im Einzelhandelssegment wird im Prognosezeitraum aufgrund der steigenden Nachfrage von Privatkrankenhäusern, Fachkliniken und ambulanten Operationszentren, die ihre Geräte bei kleineren oder spezifischen Bestellungen häufig über Händler und Lieferanten medizinischer Geräte beziehen, ein stetiges Wachstum erwartet.

Europa Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktregionale Analyse

- Deutschland dominierte den europäischen Markt für Hernienreparaturgeräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine hohe Anzahl an Hernienoperationen zurückzuführen ist. Auch Großbritannien und Frankreich leisten mit erheblichen Marktanteilen einen wichtigen Beitrag.

- Patienten und Gesundheitsdienstleister in Deutschland schätzen die Verfügbarkeit innovativer Fixierungsgeräte, minimalinvasiver chirurgischer Optionen und die Präsenz führender Hersteller medizinischer Geräte sehr, da diese zu besseren Behandlungsergebnissen und weniger postoperativen Komplikationen beitragen.

- Diese breite Akzeptanz wird durch eine starke staatliche Gesundheitsfinanzierung, einen umfassenden Versicherungsschutz und einen großen Pool an ausgebildeten Chirurgen weiter unterstützt. Deutschland ist damit der bedeutendste Markt für Hernienreparaturgeräte in Europa. Auch andere Länder wie Großbritannien und Frankreich tragen erheblich zum Marktwachstum bei.

Einblicke in den deutschen Markt für Hernienreparaturgeräte

Deutschland dominierte den europäischen Markt für Hernienreparaturgeräte und erzielte 2024 den größten Umsatzanteil. Dies ist auf hohe Operationsvolumina und moderne Gesundheitseinrichtungen zurückzuführen. Der Schwerpunkt Deutschlands auf Forschung und Entwicklung sowie eine Erstattungspolitik, die neuartige Hernienreparaturtechnologien begünstigt, fördern die Einführung sowohl permanenter als auch resorbierbarer Fixiergeräte. Die zunehmende Präferenz der Patienten für minimalinvasive Chirurgie und die Reduzierung postoperativer Komplikationen verstärken die Nachfrage zusätzlich.

Markteinblick in Großbritannien für Hernienreparaturgeräte

Der britische Markt für Hernienreparationsprodukte wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die steigende Hernieninzidenz und den verstärkten Fokus auf ambulante Operationen. Die starke Präsenz von Fachkliniken und fortschrittlichen Krankenhausnetzwerken erleichtert die Einführung innovativer Hernienreparationslösungen. Die zunehmende Aufklärung der Patienten und das Bewusstsein für verbesserte Operationsergebnisse tragen zur Nachfrage nach resorbierbaren Fixationsprodukten neben herkömmlichen permanenten Netzen bei.

Markteinblick in Frankreich für Hernienreparaturgeräte

Der französische Markt für Hernienreparationsgeräte verzeichnet ein deutliches Wachstum, das durch steigende Operationsvolumina und Investitionen im Gesundheitswesen vorangetrieben wird. Die Verfügbarkeit qualifizierter Chirurgen und fortschrittliche Gesundheitspolitiken, die minimalinvasive Hernienreparationen fördern, sind wichtige Wachstumsfaktoren. Darüber hinaus führt der Fokus auf Patientensicherheit und verkürzte Genesungszeiten zu einer zunehmenden Präferenz für resorbierbare Fixationsgeräte und fortschrittliche Netztechnologien.

Markteinblick in Polen für Hernienreparaturgeräte

Der polnische Markt für Hernienreparationsgeräte ist der am schnellsten wachsende Markt in Europa. Treiber sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das zunehmende Patientenbewusstsein. Regierungsinitiativen zur Modernisierung von Krankenhäusern und zur Erhöhung der Operationskapazität fördern die Einführung fortschrittlicher Technologien zur Hernienreparation. Die wachsende Zahl ambulanter Operationszentren und Schulungsprogramme für Chirurgen unterstützen das schnelle Marktwachstum in Polen zusätzlich.

Marktanteil von Hernienreparaturgeräten (permanente und resorbierbare Hernienfixierung) in Europa

Die europäische Branche für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- BD (USA)

- WL Gore & Associates, Inc. (USA)

- B. Braun SE (Deutschland)

- Koch (USA)

- Stryker (USA)

- Conmed Corporation (USA)

- Smith & Nephew (Großbritannien)

- AbbVie Inc. (USA)

- Cousin Biotech (Frankreich)

- Herniamesh Srl (Italien)

- Integra LifeSciences Holdings Corporation (USA)

- MicroPort Scientific Corporation (China)

- Xenco Medical (USA)

- Acumed LLC (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)?

- Im April 2025 gab BD nach der FDA 510(k)-Zulassung die Markteinführung seines Phasix ST Nabelbruchpflasters bekannt. Dieses Pflaster ist das erste und einzige vollständig resorbierbare Netz, das speziell für die Nabelbruchversorgung entwickelt wurde. Hergestellt aus biologisch gewonnenem Material mit Hydrogelbarriere, unterstützt das Pflaster die Gewebeheilung vorübergehend und wird anschließend vom Körper resorbiert. Dieses Produkt bietet eine nicht permanente Alternative zu herkömmlichen Netzen und entspricht den Patientenpräferenzen für bioresorbierbare Optionen.

- Im Juni 2023 genehmigte die US-amerikanische Food and Drug Administration (FDA) die LIQUIFIX Hernia Mesh Fixation (HMF) Devices von Advanced Medical Solutions Limited. Die Geräte, darunter eine laparoskopische und eine offene Version, verwenden einen flüssigen Klebstoff zur Befestigung des chirurgischen Netzes. Diese Technologie bietet eine nicht-penetrierende Fixierungsmethode, die herkömmliche Klammern oder Nähte überflüssig macht und potenziell das Risiko von Nervenschäden und Schmerzen für Patienten reduziert.

- Im April 2022 erhielt Ariste Medical die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für sein medikamentenintegriertes Herniennetz aus Polypropylen. Dieses neue Netz, das zwei Antibiotika enthält, soll das Risiko einer mikrobiellen Besiedlung und Infektion nach offener Hernienoperation reduzieren. Die Zulassung ermöglicht dem Unternehmen die Vermarktung und den Verkauf des Produkts, das die Behandlungsergebnisse verbessern und die Kosten für Nachoperationen senken soll.

- Im Juli 2021 gab BD (Becton, Dickinson and Company) die Übernahme von Tepha, Inc. bekannt, einem Unternehmen, das proprietäre resorbierbare Polymertechnologie entwickelt und herstellt. Diese Akquisition war ein strategischer Schritt, um das chirurgische Netzportfolio von BD zu stärken und zukünftige Innovationen in der Weichteilreparatur zu ermöglichen. Die Polymertechnologie von Tepha ist eine Schlüsselkomponente der bestehenden Phasix Mesh-Produkte von BD, und die Übernahme ermöglicht BD die vertikale Integration eines wichtigen Teils seiner Lieferkette.

- Im Februar 2021 führte WL Gore & Associates das GORE SYNECOR Intraperitoneal Biomaterial in Europa, dem Nahen Osten und Südafrika ein. Dieses Produkt wurde entwickelt, um den ungedeckten Bedarf bei komplexen Hernienoperationen zu decken. Es bietet schnelle Durchblutung und dauerhafte Festigkeit bei geringem Profil für die effektive Reparatur einzelner Hernien. Das GORE SYNECOR Intraperitoneal Biomaterial ist für die einfache Anwendung bei laparoskopischen, roboterassistierten und offenen chirurgischen Eingriffen konzipiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.