Europe Human Insulin Drugs And Delivery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.37 Billion

USD

6.79 Billion

2024

2032

USD

4.37 Billion

USD

6.79 Billion

2024

2032

| 2025 –2032 | |

| USD 4.37 Billion | |

| USD 6.79 Billion | |

| % | |

|

Marktsegmentierung für Humaninsulinmedikamente und -abgabegeräte in Europa nach Medikamenten (Basal- oder Langzeitinsuline, Bolus- oder Schnellinsuline, traditionelle Humaninsulin, Kombinationsinsuline und Biosimilar-Insuline), Geräten (Insulinpumpen, Insulinpens , Insulinspritzen und Insulin-Jet-Injektoren), Abgabegeräten (Spritzen, Pens und Pen-Nadeln), Anwendung (Typ-II-Diabetes und Typ-II-Diabetes), Produkt (HI-Medikamente, HI-Abgabegeräte), Vertriebskanälen (Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkäufe, Diabeteskliniken/-zentren und andere), Endverbrauchern (Krankenhäuser und Kliniken, Heimpflege und Fachzentren), Branchentrends und Prognose bis 2032

Humaninsulin-Medikamente und Verabreichungsgeräte Marktgröße in Europa

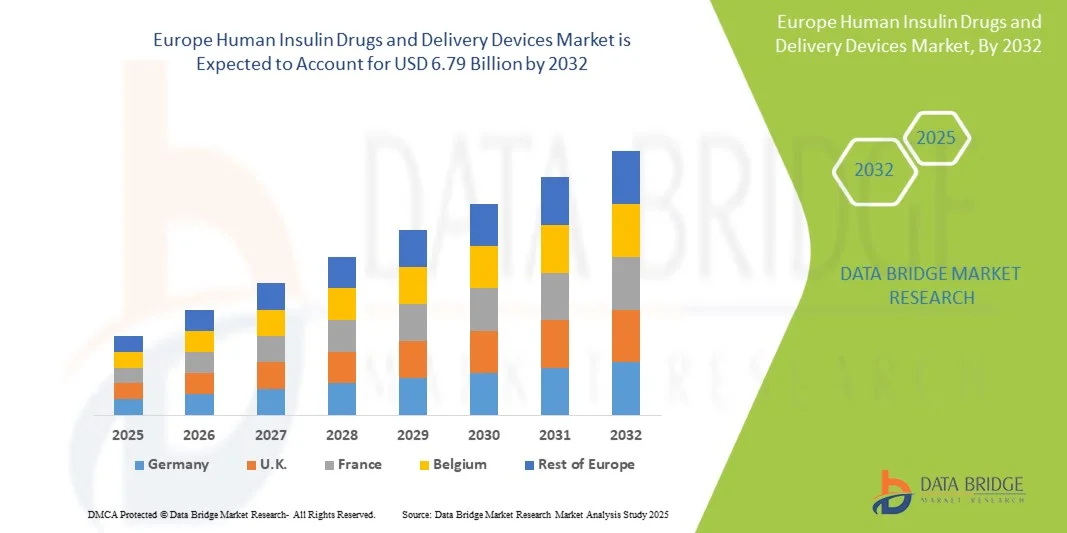

- Der europäische Markt für Humaninsulinmedikamente und Verabreichungsgeräte hatte im Jahr 2024 ein Volumen von 4,37 Milliarden US-Dollar und wird bis 2032 voraussichtlich 6,79 Milliarden US-Dollar erreichen , bei einer CAGR von 5,68 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Diabetes, das zunehmende Bewusstsein für die Insulintherapie und den technologischen Fortschritt bei Arzneimittelverabreichungssystemen vorangetrieben, was zu einer verbesserten Patientencompliance und besseren Therapieergebnissen führt.

- Darüber hinaus treibt die steigende Nachfrage nach benutzerfreundlichen, sicheren und effektiven Insulinverabreichungsmethoden die Einführung fortschrittlicher Humaninsulinpräparate und -geräte voran. Diese Faktoren beschleunigen die Verbreitung innovativer Insulinpens, Insulinpumpen und digitaler Verabreichungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Humaninsulinmedikamente und Verabreichungsgeräte in Europa

- Humaninsulinpräparate und -abgabegeräte, die eine präzise und kontrollierte Verabreichung von Insulin ermöglichen, sind aufgrund ihrer verbesserten Dosierungsgenauigkeit, Benutzerfreundlichkeit und Integration in Patientenüberwachungssysteme zunehmend wichtige Bestandteile des modernen Diabetesmanagements sowohl in der Klinik als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach Humaninsulin-Medikamenten und Verabreichungsgeräten in Europa ist vor allem auf die zunehmende Verbreitung von Diabetes, das steigende Bewusstsein für ein wirksames Krankheitsmanagement und die Einführung fortschrittlicher Insulinverabreichungstechnologien in Krankenhäusern und der häuslichen Pflege zurückzuführen.

- Deutschland dominierte den europäischen Markt für Humaninsulinmedikamente und -abgabegeräte mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, unterstützt durch eine robuste Pharma- und Gesundheitsindustrie, die hohe Akzeptanz von Insulinpumpen und -pens sowie eine starke Krankenhausinfrastruktur. Der weit verbreitete Einsatz fortschrittlicher Abgabegeräte im klinischen Umfeld und in der häuslichen Pflege stärkt weiterhin die Marktführerschaft Deutschlands.

- Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Humaninsulinmedikamente und -abgabegeräte sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, wachsende Diabetes-Aufklärungsprogramme und die schnelle Einführung moderner Insulinabgabegeräte, einschließlich Smart Pens und Pumpen, im klinischen und persönlichen Gebrauch zurückzuführen.

- Das Segment Humaninsulinpräparate dominierte den europäischen Markt für Humaninsulinpräparate und Verabreichungsgeräte mit dem größten Umsatzanteil von 54,1 % im Jahr 2024, getrieben durch die wesentliche Rolle von Insulin bei der Behandlung von Typ-I- und Typ-II-Diabetes. Hohe Prävalenz, langfristiger Therapiebedarf und klinische Empfehlungen tragen zur Dominanz bei.

Berichtsumfang und Marktsegmentierung für Humaninsulinmedikamente und Verabreichungsgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Humaninsulin-Medikamenten und Verabreichungsgeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Humaninsulinmedikamente und Verabreichungsgeräte in Europa

Verbesserter Komfort durch fortschrittliche Liefer- und Überwachungssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Humaninsulinmedikamente und Verabreichungsgeräte ist die zunehmende Integration fortschrittlicher Verabreichungsmechanismen und digitaler Überwachungssysteme, die die Dosierungsgenauigkeit, die Patientencompliance und die Benutzerfreundlichkeit deutlich verbessern.

- So sind beispielsweise intelligente Insulinpens und -pumpen mittlerweile mit intelligenten Dosierungserinnerungen, Konnektivität zu mobilen Apps und Cloud-basierter Überwachung ausgestattet, sodass Patienten und Gesundheitsdienstleister die Insulinverabreichung in Echtzeit verfolgen können.

- Geräte zur kontinuierlichen Glukoseüberwachung (CGM) ermöglichen die dynamische Anpassung der Insulindosis auf Grundlage von Echtzeit-Glukosewerten. Dadurch wird das Risiko einer Hypoglykämie verringert und die allgemeine Blutzuckerkontrolle verbessert.

- Die Integration dieser Geräte in IT-Systeme und mobile Plattformen des Gesundheitswesens erleichtert die zentrale Verfolgung von Patientendaten und unterstützt personalisierte Therapiepläne sowie ein besseres Krankheitsmanagement.

- Dieser Trend zu intelligenteren, vernetzten und benutzerfreundlicheren Verabreichungsgeräten verändert die Erwartungen der Patienten und die Gesundheitsstandards in Europa.

- Daher entwickeln führende Unternehmen auf dem Markt innovative Insulinabgabesysteme, die Genauigkeit, Mobilität und Fernüberwachungsfunktionen kombinieren.

- Die Nachfrage nach diesen fortschrittlichen Geräten steigt sowohl im Krankenhaus als auch in der häuslichen Pflege rasant an. Dies ist auf die zunehmende Verbreitung von Diabetes und den Fokus auf die Verbesserung der Lebensqualität der Patienten zurückzuführen.

Marktdynamik für Humaninsulinmedikamente und Verabreichungsgeräte in Europa

Treiber

Wachsender Bedarf aufgrund steigender Diabetes-Prävalenz und Fortschritte bei den Verabreichungssystemen

- Die zunehmende Verbreitung von Diabetes in ganz Europa, gepaart mit der steigenden Nachfrage nach präzisen und bequemen Lösungen zur Insulinverabreichung, ist ein wichtiger Treiber für das Wachstum des europäischen Marktes für Humaninsulinmedikamente und -abgabegeräte.

- So kündigte Novo Nordisk beispielsweise im Jahr 2024 den Bau einer neuen Insulinproduktionsanlage im dänischen Kalundborg an. Ziel ist es, die Produktion von Humaninsulin und Insulinanaloga zu steigern, um die wachsende Nachfrage in ganz Europa zu decken. Diese Erweiterung spiegelt den steigenden Bedarf an zuverlässiger Insulinversorgung aufgrund der zunehmenden Verbreitung von Diabetes in europäischen Ländern wider.

- Da sich Patienten der Bedeutung der Blutzuckerkontrolle immer mehr bewusst werden, bieten moderne Insulinabgabegeräte Funktionen wie präzises Dosismanagement, automatische Erinnerungen und Echtzeit-Tracking und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Spritzen dar.

- Darüber hinaus werden diese Geräte durch die zunehmende Verbreitung mobiler Gesundheitsanwendungen und vernetzter Überwachungsplattformen leichter zugänglich und lassen sich leichter in den Alltag integrieren, was eine bessere Einhaltung der Therapiepläne ermöglicht.

- Die praktische Handhabung vorgefüllter Pens, Patch-Pumpen und tragbarer Verabreichungssysteme sowie die Möglichkeit, den Blutzuckerspiegel aus der Ferne zu überwachen, sind Schlüsselfaktoren für die Einführung dieser Geräte sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Der Trend zu benutzerfreundlicheren, präziseren und vernetzteren Lösungen zur Insulinabgabe wird durch Patientenaufklärung und Initiativen von Gesundheitsdienstleistern weiter unterstützt, um eine breitere Akzeptanz und eine ordnungsgemäße Anwendung zu gewährleisten.

Einschränkung/Herausforderung

Bedenken hinsichtlich Gerätekosten und Integration

- Eine der größten Herausforderungen für das Wachstum des europäischen Marktes für Humaninsulinpräparate und -verabreichungssysteme sind die relativ hohen Anschaffungskosten moderner Insulinverabreichungssysteme. Viele Patienten, insbesondere in Regionen mit eingeschränkter Kostenerstattung oder niedrigem Einkommen, können sich Premiumgeräte möglicherweise nur schwer leisten, was die Akzeptanz trotz ihres klinischen Nutzens verlangsamen kann.

- Ein weiteres großes Hindernis ist die Komplexität der Integration dieser Geräte in digitale Überwachungsplattformen und Gesundheitsmanagementsysteme. Patienten und Gesundheitsdienstleister müssen sich möglicherweise erst mit der Nutzung vernetzter Apps, der Interpretation von Daten oder der Verknüpfung der Geräte mit umfassenderen Pflegeprogrammen vertraut machen, was die sofortige Akzeptanz einschränken kann.

- Schulungs- und Ausbildungsanforderungen tragen zusätzlich zur Akzeptanzschwierigkeit bei. Manche Patienten, insbesondere ältere oder mit der Technologie nicht vertraute, haben möglicherweise Schwierigkeiten mit der Einrichtung, Wartung und ordnungsgemäßen Anwendung des Geräts und benötigen daher zusätzliche Unterstützung durch medizinisches Fachpersonal oder die Hersteller selbst.

- Während Unternehmen darauf reagieren, indem sie kostengünstigere, benutzerfreundlichere Geräte mit vereinfachten Schnittstellen und Schritt-für-Schritt-Anleitungen entwickeln, verhindert die Wahrnehmung hoher Kosten und Komplexität weiterhin eine breite Akzeptanz.

- Die Überwindung dieser Hindernisse durch Strategien wie subventionierte Preise, umfassende Patientenaufklärungsprogramme und die nahtlose Integration mit digitalen Gesundheitsplattformen wird für die nachhaltige Expansion des europäischen Marktes für Humaninsulinmedikamente und -abgabegeräte von entscheidender Bedeutung sein.

Europa Humaninsulin-Medikamente und Verabreichungsgeräte Marktumfang

Der Markt ist nach Arzneimitteln, Geräten, Verabreichungsmitteln, Anwendung, Produkt, Vertriebskanal und Endverbraucher segmentiert.

• Durch Drogen

Der europäische Markt für Humaninsulinpräparate und Verabreichungsgeräte ist nach Medikamenten segmentiert in Basal- oder Langzeitinsuline, Bolus- oder Schnellinsuline, traditionelle Humaninsuline, Kombinationsinsuline und Biosimilar-Insuline. Das Segment der Basal- oder Langzeitinsuline hatte 2024 mit 45,3 % den größten Marktanteil, bedingt durch die steigende Prävalenz von Typ-II-Diabetes in Europa und die Nachfrage nach Insulinen, die eine stabile, langfristige Blutzuckerkontrolle ermöglichen. Diese Insuline werden aufgrund ihrer einmal täglichen Verabreichung, des geringeren Hypoglykämierisikos und der Fähigkeit, einen konstanten Blutzuckerspiegel aufrechtzuerhalten, bevorzugt. Die Akzeptanz wird zusätzlich durch klinische Leitlinien unterstützt, die Basalinsuline als Rückgrat der Behandlung von Typ-II-Diabetes empfehlen. Ihre einfache Anwendung, die Vorteile der Patientenadhärenz und die Integration in moderne Verabreichungsgeräte machen sie bei Gesundheitsdienstleistern sehr beliebt. Langzeitinsuline werden häufig in Krankenhäusern und der häuslichen Pflege eingesetzt und gewährleisten eine kontinuierliche Therapie für Erwachsene und geriatrische Bevölkerungsgruppen.

Das Segment der Biosimilar-Insuline wird voraussichtlich zwischen 2025 und 2032 mit 11,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Bedeutung kosteneffizienter Diabetesbehandlung und die zunehmende Anzahl regulatorischer Zulassungen für Biosimilar-Produkte. Das Segment profitiert von der zunehmenden Verfügbarkeit in den europäischen Schwellenländern und dem steigenden Bewusstsein von Ärzten und Patienten hinsichtlich der Wirksamkeit und Sicherheit von Biosimilars. Kosteneinsparungen im Vergleich zu Originalinsulinen machen Biosimilars für staatliche und private Gesundheitsprogramme attraktiv. Zunehmende Partnerschaften zwischen Biosimilar-Herstellern und -Händlern verbessern die Verfügbarkeit zusätzlich. Die steigende Zahl von Typ-I- und Typ-II-Diabetes und der Fokus auf einen gleichberechtigten Zugang zur Gesundheitsversorgung unterstützen zudem die schnelle Akzeptanz.

• Nach Gerät

Der europäische Markt für Humaninsulinpräparate und -abgabegeräte ist nach Geräten unterteilt in Insulinpumpen, Insulinpens, Insulinspritzen und Insulin-Jet-Injektoren. Das Segment Insulinpens hielt 2024 mit 41,7 % den größten Umsatzanteil, was auf ihre Benutzerfreundlichkeit, Tragbarkeit und präzise Dosierbarkeit zurückzuführen ist. Vorgefüllte Pens ermöglichen Patienten die sichere Selbstverabreichung von Insulin mit minimalem Schulungsaufwand, was die Therapietreue und die Lebensqualität verbessert. Pens werden bevorzugt im ambulanten und häuslichen Bereich eingesetzt, da sie Injektionsfehler reduzieren und den Komfort im Vergleich zu Spritzen erhöhen. Ihr kompaktes Design, die Kompatibilität mit mehreren Insulinarten und patientenfreundliche Funktionen wie die Dosisspeicherung unterstützen eine hohe Akzeptanz. Pens werden häufig bei Erwachsenen und Senioren eingesetzt und unterstützen das langfristige Diabetesmanagement. Gesundheitsdienstleister bevorzugen Pens sowohl für die Basal- als auch für die Bolusinsulingabe in der klinischen Praxis.

Das Segment Insulinpumpen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % verzeichnen, getrieben durch die steigende Nachfrage nach kontinuierlicher Insulinabgabe und fortschrittlicher Blutzuckerkontrolle. Pumpen ermöglichen eine programmierbare, personalisierte Insulindosierung und helfen Patienten, ihren Zielblutzuckerspiegel einzuhalten. Die Integration mit Systemen zur kontinuierlichen Glukoseüberwachung (CGM) ermöglicht datengesteuerte Insulinanpassungen in Echtzeit. Das steigende Bewusstsein von Patienten und Ärzten für die Vorteile der Pumpentherapie bei Typ-I- und insulinpflichtigem Typ-II-Diabetes trägt zum Wachstum bei. Technologische Fortschritte, verbesserte Benutzerfreundlichkeit und die Kostenerstattungsrichtlinien in Europa beschleunigen die Akzeptanz zusätzlich. Pumpen werden zunehmend in spezialisierten Diabeteszentren und in der Kinderheilkunde eingesetzt.

• Nach Liefergeräten

Der europäische Markt für Humaninsulinpräparate und -applikationsgeräte ist nach Verabreichungsgeräten in Spritzen, Pens und Pen-Nadeln unterteilt. Das Pen-Segment dominierte 2024 mit einem Umsatzanteil von 47,5 % aufgrund seiner Benutzerfreundlichkeit, Patientenfreundlichkeit und Präzision bei der Insulindosierung. Vorgefüllte und wiederverwendbare Pens reduzieren Zubereitungsfehler und verbessern die Adhärenz, insbesondere bei älteren und sehbehinderten Patienten. Pens unterstützen eine breite Palette von Insulintypen und ermöglichen sowohl die Basal- als auch die Bolusgabe. Die hohe Akzeptanz in der häuslichen Pflege, im ambulanten und klinischen Bereich trägt zur Marktdominanz bei. Gesundheitsdienstleister bevorzugen Pens aus Gründen der Patientensicherheit und der einfachen Anwendung. Die weite Verbreitung von Pens in Apotheken und Kliniken gewährleistet eine kontinuierliche Versorgung für die Behandlung chronischer Erkrankungen.

Das Pen-Nadel-Segment wird voraussichtlich von 2025 bis 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die steigende Zahl von Insulinanwendern und den Fokus auf verbesserten Injektionskomfort zurückzuführen. Kürzere, dünnere und sicherere Nadeln verbessern die Adhärenz der Patienten und reduzieren Schmerzen und Angst vor Injektionen. Innovationen bei Pen-Nadeln, darunter Schutzkappen und ultradünne Designs, fördern die wiederholte Anwendung. Die zunehmende Akzeptanz von Pens und das steigende Bewusstsein für korrekte Injektionstechniken unterstützen das Segmentwachstum zusätzlich. Das Segment profitiert zudem von Aufklärungsprogrammen von Diabetesverbänden, die den korrekten Umgang mit Nadeln betonen.

• Nach Anwendung

Der europäische Markt für Humaninsulinpräparate und -abgabegeräte ist nach Anwendung in die beiden Segmente Typ-I-Diabetes und Typ-II-Diabetes unterteilt. Das Segment Typ-II-Diabetes hatte im Jahr 2024 mit 63,4 % den größten Marktanteil, was die hohe Prävalenz von Typ-II-Diabetes unter europäischen Erwachsenen widerspiegelt. Zunehmende Fettleibigkeit, Bewegungsmangel und die alternde Bevölkerung erhöhen den Bedarf an Insulintherapien bei Typ-II-Diabetes. Basal- und Kombinationsinsuline werden in Krankenhäusern, Kliniken und der häuslichen Pflege häufig verabreicht und tragen zur Marktdominanz bei. Sensibilisierungskampagnen und staatliche Gesundheitsinitiativen zur Diabetesbehandlung fördern die Akzeptanz zusätzlich. Behandlungsleitlinien, die eine frühzeitige Insulintherapie bei Typ-II-Diabetes empfehlen, steigern die Nachfrage. Auch Programme zur häuslichen Pflege und zum Selbstmanagement von Patienten werden zunehmend umgesetzt.

Das Segment Typ-I-Diabetes wird voraussichtlich von 2025 bis 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies wird durch die zunehmende Diagnose bei jüngeren Menschen und die zunehmende Nutzung moderner Insulingeräte unterstützt. Das Segment profitiert von der Integration von Insulinpumpen und kontinuierlichen Glukoseüberwachungssystemen. Steigendes Patientenbewusstsein, Frühdiagnoseprogramme und spezialisierte Diabeteszentren tragen zum schnellen Wachstum bei. Die Behandlung von Typ-I-Diabetes erfordert häufig eine intensive Insulintherapie, was zu einem höheren Einsatz von Pumpen und Pens führt. Der Ausbau von pädiatrischen Diabetesprogrammen und krankenhausbasierten Initiativen unterstützt die Akzeptanz des Segments ebenfalls.

• Nach Produkt

Der europäische Markt für Humaninsulinpräparate und -abgabegeräte ist produktbezogen in Humaninsulinpräparate und Humaninsulinabgabegeräte unterteilt. Das Segment Humaninsulinpräparate hatte im Jahr 2024 mit 54,1 % den größten Umsatzanteil, was auf die zentrale Rolle von Insulin bei der Behandlung von Typ-I- und Typ-II-Diabetes zurückzuführen ist. Hohe Prävalenz, langfristiger Therapiebedarf und klinische Empfehlungen tragen zur Dominanz bei. Die Arzneimittel werden in großem Umfang über Krankenhäuser, Apotheken und Diabeteskliniken vertrieben. Die zunehmende Verbreitung von Kombinationsinsulinen und Biosimilars steigert den Umsatz zusätzlich. Staatliche Gesundheitsprogramme gewährleisten eine kontinuierliche Verfügbarkeit, insbesondere für chronisch Kranke.

Das Segment der Insulinverabreichungsgeräte für Humaninsulin wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen, unterstützt durch technologische Fortschritte bei Pens, Pumpen und Nadeldesigns. Die steigende Präferenz der Patienten für benutzerfreundliche, präzise und bequeme Verabreichungslösungen beschleunigt das Wachstum. Das Segment profitiert von der zunehmenden Akzeptanz in der häuslichen Pflege und kontinuierlichen Innovationen in den Bereichen Gerätesicherheit und Ergonomie. Die Integration mit digitalen Gesundheitsplattformen und Patientenüberwachungs-Apps verbessert die Benutzerfreundlichkeit. Das steigende Bewusstsein von medizinischem Fachpersonal und Patienten für eine verbesserte Compliance durch fortschrittliche Geräte fördert die Akzeptanz.

• Nach Vertriebskanal

Der europäische Markt für Humaninsulinpräparate und -applikationsgeräte ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkauf, Diabeteskliniken/-zentren und andere unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Anteil von 51,8 %, getrieben durch die groß angelegte Beschaffung von Insulinpräparaten und -applikationsgeräten durch Krankenhäuser und Fachzentren für die stationäre und ambulante Diabetesbehandlung. Krankenhausapotheken bieten Patienten direkten Zugang zu einer breiten Palette von Insulintherapien und -applikationsgeräten und gewährleisten so die Einhaltung der verordneten Therapien. Das Segment profitiert von Großabnahmevereinbarungen, langfristigen Beschaffungsverträgen und strategischen Partnerschaften mit Lieferanten, die eine konstante Versorgung mit hochwertigen Produkten gewährleisten. Staatlich geförderte Gesundheitsprogramme und Initiativen privater Krankenhäuser fördern die Akzeptanz von Insulintherapien über Krankenhausapotheken zusätzlich. Darüber hinaus bieten Krankenhausapotheken klinische Beratung und Patientenaufklärung an und gewährleisten so eine sichere und effektive Insulinverabreichung. Die Integration moderner Applikationsgeräte wie Pens und Pumpen im Krankenhausumfeld verbessert die Dosiergenauigkeit und die Compliance der Patienten.

Das Segment Online-Verkauf wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % verzeichnen. Grund hierfür sind das rasante Wachstum von E-Pharmacy-Plattformen, bequeme Lieferdienste und die zunehmende Präferenz der Patienten für digitale Einkaufskanäle. Der Online-Verkauf bietet Patienten in häuslicher Pflege schnellen Zugriff auf eine Vielzahl von Insulinmedikamenten und -geräten und unterstützt die Selbstverabreichung und Therapietreue. Abonnementbasierte Liefermodelle, zeitnahe Nachschubdienste und Partnerschaften mit Logistikanbietern verbessern Zugänglichkeit und Komfort. Die zunehmende Nutzung digitaler Gesundheitsplattformen und mobiler Anwendungen ermöglicht es Patienten, Bestellungen zu überwachen, Lieferungen zu verwalten und rechtzeitig Erinnerungen zu erhalten. Das Segment profitiert zudem von Marketingkampagnen der Anbieter, die Patienten über Produktoptionen und die richtige Anwendung aufklären. Die zunehmende Technikkompetenz von Patienten und Pflegekräften sowie der zunehmende Fokus auf die Behandlung chronischer Krankheiten zu Hause treiben das Wachstum des Online-Vertriebskanals weiter voran.

• Nach Endbenutzer

Der europäische Markt für Humaninsulinmedikamente und -abgabegeräte ist nach Endverbraucher in Krankenhäuser und Kliniken, häusliche Pflege und Fachzentren unterteilt. Das Segment Krankenhäuser und Kliniken hielt im Jahr 2024 mit 56,7 % den größten Umsatzanteil, was die hohe Abhängigkeit der Insulintherapie von der Krankenhausinfrastruktur widerspiegelt. Krankenhäuser und Kliniken dienen als zentrale Anlaufstellen für die Rezepterfüllung, die direkte Insulinverabreichung und Patientenschulungsprogramme. Das Segment profitiert von Großbeschaffung, strategischen Lieferantenverträgen sowie staatlichen und privaten Programmen zur Förderung einer standardisierten Diabetesversorgung. Die Integration fortschrittlicher Insulinabgabegeräte in klinische Umgebungen gewährleistet eine präzise Dosierung, verbessert die Therapietreue und minimiert die Risiken einer unsachgemäßen Verabreichung. Darüber hinaus bieten Krankenhäuser und Kliniken eine kontinuierliche Überwachung und Nachsorge, die für ein langfristiges Diabetesmanagement unerlässlich ist. Die Präsenz spezialisierter Diabetes-Behandlungseinheiten und geschulten medizinischen Personals stärkt die Dominanz dieses Segments in Europa weiter.

Das Segment Homecare wird voraussichtlich zwischen 2025 und 2032 mit 11,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist der wachsende Wunsch der Patienten nach Selbstmanagement, Komfort und Unabhängigkeit bei der Insulinverabreichung. Die Einführung von Insulinpens, -pumpen und anderen benutzerfreundlichen Verabreichungsgeräten ermöglicht eine sichere und präzise Selbstverabreichung zu Hause. Das Wachstum im Bereich Homecare wird durch Fernüberwachungslösungen, Patientenschulungsprogramme und digitale Gesundheitsplattformen unterstützt, die bei der Überwachung von Blutzuckerspiegel, Insulindosierung und Therapietreue helfen. Das zunehmende Bewusstsein für die Vorteile von Homecare-Management und laufende staatliche oder private Förderprogramme für die Behandlung chronischer Krankheiten tragen ebenfalls zum Wachstum dieses Segments bei. Der Trend zur häuslichen Gesundheitsversorgung, gepaart mit der bequemen und leicht zugänglichen Bereitstellung von Insulinmedikamenten und -geräten, fördert die schnelle Akzeptanz von Homecare-Diensten in ganz Europa.

Europa Humaninsulin-Medikamente und Verabreichungsgeräte Markt Regionalanalyse

- Der europäische Markt für Humaninsulinmedikamente und Verabreichungssysteme wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, was vor allem auf die starke Präsenz der Pharma- und Gesundheitsbranche, die zunehmende Verbreitung von Diabetes und die zunehmende Verbreitung fortschrittlicher Insulinverabreichungssysteme wie Pumpen und Smart Pens zurückzuführen ist.

- Deutschland dominierte den europäischen Markt für Humaninsulinmedikamente und -abgabegeräte mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, unterstützt durch eine robuste Pharma- und Gesundheitsindustrie, die hohe Akzeptanz von Insulinpumpen und -pens sowie eine starke Krankenhausinfrastruktur. Der weit verbreitete Einsatz fortschrittlicher Abgabegeräte im klinischen Umfeld und in der häuslichen Pflege stärkt weiterhin die Marktführerschaft Deutschlands.

- Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Humaninsulinmedikamente und -abgabegeräte sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, wachsende Diabetes-Aufklärungsprogramme und die schnelle Einführung moderner Insulinabgabegeräte, einschließlich Smart Pens und Pumpen, im klinischen und persönlichen Gebrauch zurückzuführen.

Markteinblicke für Humaninsulinmedikamente und Verabreichungsgeräte in Deutschland und Europa

Der deutsch-europäische Markt für Humaninsulinpräparate und -applikationssysteme wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dominiert wird der Markt von Deutschland mit dem größten Umsatzanteil von 34,5 % im Jahr 2024. Das Wachstum wird durch einen etablierten Pharma- und Gesundheitssektor, die hohe Akzeptanz von Insulinpumpen und -pens sowie eine leistungsfähige Krankenhausinfrastruktur unterstützt. Der weit verbreitete Einsatz moderner Insulinapplikationssysteme im klinischen Umfeld und in der häuslichen Pflege stärkt weiterhin Deutschlands Marktführerschaft. Darüber hinaus fördert Deutschlands Fokus auf technologische Innovation, patientenzentrierte Versorgung und die Integration von Geräten in digitale Gesundheitsüberwachungsplattformen die Akzeptanz in Krankenhäusern, Kliniken und im privaten Gebrauch und macht Deutschland zum wichtigsten Marktteilnehmer in Europa.

Markteinblicke für Humaninsulinmedikamente und Verabreichungsgeräte in Frankreich und Europa

Der französisch-europäische Markt für Humaninsulinpräparate und -verabreichungsgeräte wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Humaninsulinpräparate und -verabreichungsgeräte sein. Begünstigt wird dies durch den verbesserten Zugang zur Gesundheitsversorgung, zunehmende Initiativen zur Diabetesaufklärung und die schnelle Einführung moderner Insulinverabreichungssysteme wie Smart Pens und Pumpen. Das Wachstum wird zusätzlich durch zunehmende Patientenaufklärungsprogramme, staatliche Initiativen zur Verbesserung des Managements chronischer Krankheiten und die zunehmende Verfügbarkeit digitaler Überwachungsgeräte unterstützt. Der Fokus des Landes auf mehr Patientenkomfort und bessere Behandlungsergebnisse führt zu einer höheren Akzeptanz sowohl im klinischen als auch im häuslichen Bereich und positioniert Frankreich als den am schnellsten wachsenden Markt in Europa.

Marktanteil von Humaninsulinmedikamenten und Verabreichungsgeräten in Europa

Die Branche der Humaninsulinmedikamente und Verabreichungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novo Nordisk A/S (Dänemark)

- Sanofi (Frankreich)

- Lilly USA, LLC. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Insulet Corporation (USA)

- Medtronic (Irland)

- Ypsomed AG (Schweiz)

- Abbott Laboratories (USA)

- MannKind Corporation (USA)

- Tandem Diabetes Care, Inc. (USA)

- Vetter Pharma International GmbH (Deutschland)

- Biocon Limited (Indien)

- Wockhardt Limited (Indien)

- Shenzhen Keling Medical Co., Ltd. (China)

- SOOIL Development Co., Ltd. (Südkorea)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Hugel, Inc. (Südkorea)

- Haselmeier (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für Humaninsulinmedikamente und Verabreichungsgeräte

- Im Januar 2025 kündigte die Insulet Corporation die Einführung ihres automatisierten Insulinabgabesystems Omnipod 5 in fünf weiteren europäischen Ländern an: Italien, Dänemark, Finnland, Norwegen und Schweden. Diese Erweiterung integriert die kontinuierlichen Glukoseüberwachungssysteme FreeStyle Libre 2 Plus und Dexcom G6 von Abbott und verbessert so die automatisierte Insulinabgabe des Systems.

- Im Juli 2025 brachte Diabeloop in Zusammenarbeit mit SOOIL das DBLG1-System in Deutschland auf den Markt, das die Dana-i-Insulinpumpe nutzt. Dieses System ist mit dem kontinuierlichen Glukosemonitor Dexcom G7 integriert und wird von Mediq vertrieben. Die kommende DBLG2-Version, die auf den Smartphones der Patienten verfügbar sein wird, ist auch für Europa geplant.

- Im August 2024 kündigte Sanofi eine Investition von 1,3 Milliarden Euro in den Bau einer neuen Insulinproduktionsanlage in Frankfurt an. Die 36.000 Quadratmeter große Anlage soll die bestehende Anlage bis 2029 ersetzen und die Produktion von Lantus, Sanofis langwirksamem Insulin, fortsetzen.

- Im Januar 2024 kündigte Medtronic Pläne an, das Insulinpumpensystem MiniMed 780G mit Simplera Sync im Frühjahr 2024 in Europa in begrenzter Auflage auf den Markt zu bringen. Das System soll eine verbesserte Blutzuckerkontrolle für Menschen mit Typ-1-Diabetes ermöglichen.

- Im Juni 2022 sicherte sich Diabeloop eine neue Finanzierung in Höhe von 70 Millionen Euro, um die internationale Expansion seiner KI-gesteuerten Insulinabgabesysteme zu beschleunigen. Das Unternehmen berichtete außerdem über signifikante Verbesserungen der Patientenergebnisse, darunter eine Verlängerung der Zielzeit um 18,4 % und eine Reduzierung der Hypoglykämie auf 0,9 % mit seinem DBLG1-System.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.