Europe Hydrocolloids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.75 Billion

USD

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

Marktsegmentierung für Hydrokolloide in Europa nach Typ (Gelatine, Pektin, Carrageen, Xanthan, Agar und Sonstige), Anwendung (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Hydrokolloide

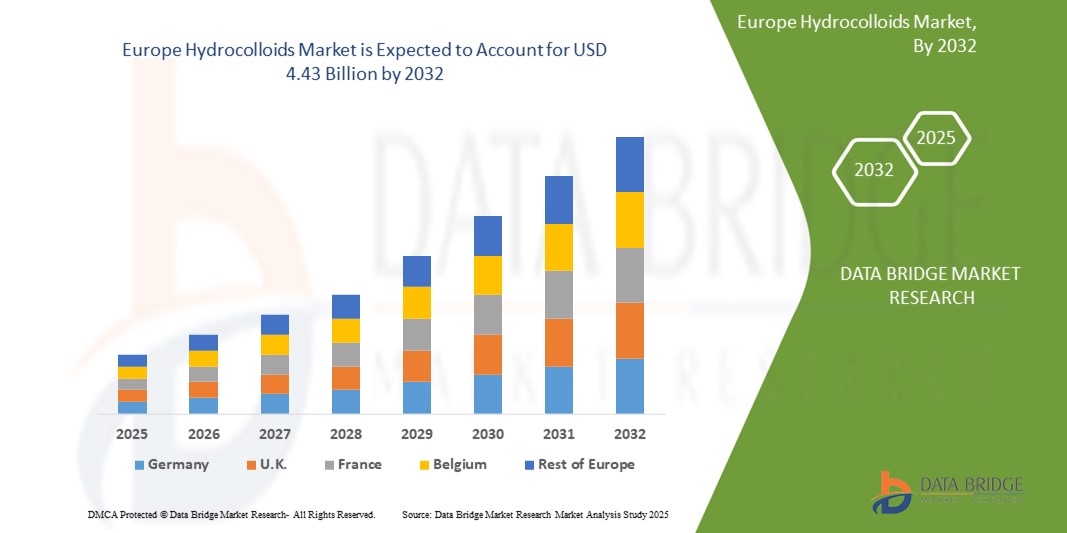

- Der europäische Markt für Hydrokolloide hatte im Jahr 2024 einen Wert von 2,75 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,43 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,10 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf die steigende Nachfrage nach natürlichen und Clean-Label-Inhaltsstoffen, deren zunehmende Verwendung in der Lebensmittel- und Getränkeindustrie zur Verbesserung der Textur und Verlängerung der Haltbarkeit sowie auf die wachsenden Anwendungsgebiete im Pharma- und Körperpflegebereich zurückzuführen.

Marktanalyse für Hydrokolloide

- Hydrokolloide sind eine Gruppe von Polysacchariden und Proteinen, die in Wasser dispergiert Gele oder verdickende Lösungen bilden. Diese Verbindungen finden in verschiedenen Industriezweigen breite Anwendung, da sie die Viskosität und Textur von Produkten verändern, Emulsionen stabilisieren und als Fettersatzstoffe und Ballaststoffe dienen können.

- Der europäische Markt verzeichnet ein signifikantes Wachstum, bedingt durch die zunehmende Beliebtheit funktioneller Lebensmittel und das steigende Gesundheitsbewusstsein der Verbraucher. Die regulatorische Unterstützung für natürliche Lebensmittelzusatzstoffe und Clean-Label-Rezepturen treibt die Marktexpansion zusätzlich an.

- Deutschland wird voraussichtlich den europäischen Markt für Hydrokolloide mit einem Anteil von 33,75 % dominieren. Treiber dieser Entwicklung sind die starke Lebensmittelverarbeitungsindustrie, Innovationen bei pflanzenbasierten Produkten und die steigende Nachfrage nach organischen und natürlichen Inhaltsstoffen in verpackten Lebensmitteln und Getränken.

- Frankreich dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein, unterstützt durch steigende Investitionen in die Biotechnologie und eine robuste Nachfrage nach Hydrokolloiden in der Pharmazie und der High-End-Kosmetik, insbesondere in natürlichen und veganen Produktlinien.

- Gelatine wird voraussichtlich mit 38,62 % den größten Anteil am Hydrokolloide-Markt halten, was auf ihre breite Anwendung in der Süßwaren-, Milch- und Nahrungsergänzungsindustrie zurückzuführen ist. Ihre funktionellen Eigenschaften wie Gelieren, Schäumen und Emulgieren machen sie in einer Vielzahl von Endverbraucherbranchen zur bevorzugten Wahl.

Berichtsgegenstand und Marktsegmentierung für Hydrokolloide

|

Attribute |

Einblicke in den Hydrokolloide- Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Hydrokolloide

„Umstellung auf Clean Label und pflanzenbasierte Hydrokolloide“

- Ein wichtiger Trend, der den europäischen Markt für Hydrokolloide prägt, ist die wachsende Vorliebe für Hydrokolloide mit transparenten Inhaltsangaben und auf pflanzlicher Basis.

- Dieser Trend wird durch das steigende Gesundheits- und Wellnessbewusstsein der Verbraucher, die zunehmende Nachfrage nach Transparenz bei Lebensmittelzutaten und die Hinwendung zu vegetarischer und veganer Ernährung befeuert.

- Beispielsweise erweitern Unternehmen wie CP Kelco und Ingredion Incorporated ihr Produktportfolio um Pektin, Carrageen und andere pflanzliche Hydrokolloide und bieten so natürliche Lösungen zum Verdicken und Stabilisieren ohne synthetische Zusatzstoffe an.

- Lebensmittel- und Getränkehersteller verwenden zunehmend Hydrokolloide wie Agar-Agar, Xanthan und Guarkernmehl, um ihre Produkte neu zu formulieren und so die Anforderungen an Clean Label zu erfüllen und gleichzeitig Textur, Haltbarkeit und sensorische Attraktivität zu erhalten.

- Da Regulierungsbehörden und Verbraucher mehr Transparenz bei den Inhaltsstoffen und natürliche Rezepturen fordern, dürfte sich die Verwendung pflanzlicher Hydrokolloide beschleunigen und Wachstumschancen in den Bereichen Lebensmittel, Pharmazeutika und Körperpflege eröffnen.

Marktdynamik der Hydrokolloide

Treiber

„Steigende Nachfrage nach funktionellen Inhaltsstoffen in der Lebensmittel- und Getränkeindustrie“

- Der zunehmende Einsatz von Hydrokolloiden als funktionelle Inhaltsstoffe im Lebensmittel- und Getränkesektor ist ein wichtiger Treiber des Marktwachstums in der Region Europa.

- Hydrokolloide verbessern die Textur, Stabilität, Feuchtigkeitsspeicherung und Haltbarkeit und sind daher für verarbeitete Lebensmittel, Milchprodukte, Backwaren und Fertiggerichte unerlässlich.

- Der zunehmende Konsum von Fertiggerichten, gepaart mit Urbanisierung und veränderten Lebensstilen, treibt den Bedarf an leistungsstarken Stabilisatoren und Verdickungsmitteln voran, die den Gesundheits- und Wellnesstrends entsprechen.

- Unternehmen wie die Fufeng Group und Ashland Global führen beispielsweise maßgeschneiderte Xanthan-Gummi- und Gelatinelösungen ein, um die Viskosität und das Mundgefühl in Saucen, Getränken und Desserts zu verbessern und so den sich wandelnden Erwartungen der Verbraucher gerecht zu werden.

- Angesichts der steigenden Nachfrage nach gesünderen und nachhaltigeren Lebensmitteln werden Hydrokolloide immer wichtiger für die Entwicklung verbesserter Nährwertprofile, den Fettersatz und glutenfreier Rezepturen.

- Diese zunehmende Abhängigkeit von Hydrokolloiden zur Herstellung hochwertiger, funktioneller Lebensmittelprodukte dürfte das langfristige Marktwachstum in der gesamten Region aufrechterhalten.

Zurückhaltung/Herausforderung

„ Hohe Kosten für natürliche und spezielle Rohstoffe “

- Die hohen Kosten natürlicher und spezieller Rohstoffe stellen eine erhebliche Herausforderung für den europäischen Hydrokolloide-Markt dar, insbesondere da sich die Branche in Richtung Clean-Label-, pflanzenbasierter und organischer Formulierungen entwickelt.

- Die Beschaffung von Rohstoffen wie Algen (für Carrageen und Alginat), Guarkernmehl und Fruchtschalen (für Pektin) erfordert komplexe Extraktions- und Reinigungsprozesse, die die Produktionskosten für die Hersteller erheblich erhöhen.

- Diese Herausforderung ist besonders in preissensiblen Sektoren wie der Lebensmittel- und Getränkeindustrie sowie der Körperpflegebranche ausgeprägt, wo die Hersteller oft mit geringen Gewinnmargen arbeiten und zunehmend unter Druck stehen, natürliche Alternativen zu wettbewerbsfähigen Preisen anzubieten.

- Beispielsweise entstehen Herstellern pflanzlicher Hydrokolloide wie Pektin und Agar hohe Betriebskosten aufgrund saisonaler Schwankungen in der Rohstoffverfügbarkeit, strenger Qualitätskontrollanforderungen und arbeitsintensiver Verarbeitung. Diese Faktoren treiben die Stückkosten insgesamt in die Höhe und können die Akzeptanz in kostenbewussten Märkten einschränken.

- Die steigende Nachfrage nach nachhaltig gewonnenen, gentechnikfreien und zertifizierten Bio-Hydrokolloiden verstärkt den Kostendruck zusätzlich und könnte das Marktwachstum in Regionen, in denen die Bezahlbarkeit ein wichtiges Kaufkriterium bleibt, verlangsamen.

Marktübersicht für Hydrokolloide

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Der europäische Markt für Hydrokolloide ist nach Art in Gelatine, Pektin, Carrageen, Xanthan, Agar und Sonstige unterteilt. Das Segment Gelatine dominiert 2025 mit einem Marktanteil von 38,6 % und erzielt damit den größten Umsatz. Dies ist auf die weitverbreitete Verwendung in der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Körperpflege zurückzuführen. Dank seiner hervorragenden Gelier-, Stabilisierungs- und Emulgiereigenschaften ist Gelatine ein bevorzugtes Produkt für Süßwaren, Kapseln und Kosmetika.

Das Segment Pektin wird jedoch voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,35 % im Prognosezeitraum 2025–2032 wachsen. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Clean-Label-Zutaten auf pflanzlicher Basis in Konfitüren, Gelees, Getränken und Milchprodukten sowie durch die wachsende Verbraucherpräferenz für natürliche und vegane Verdickungsmittel angetrieben.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der europäische Markt für Hydrokolloide in Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik sowie Sonstige unterteilt. Das Segment Lebensmittel und Getränke hielt 2025 mit 46,9 % den größten Marktanteil. Treiber dieses Wachstums ist der zunehmende Einsatz von Hydrokolloiden als Verdickungs-, Gelier- und Stabilisierungsmittel in Milchprodukten, Backwaren, Soßen und Fleischalternativen. Die Nachfrage wird zudem durch den Trend zu pflanzenbasierten und Clean-Label-Rezepturen in Europa weiter angeheizt.

Das Segment Pharmazeutika dürfte jedoch im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,87 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz von Hydrokolloiden in Arzneimittelverabreichungssystemen, Tablettenbindung, Wundversorgung und Kapselherstellung zurückzuführen, da die pharmazeutische Industrie vermehrt biokompatible und funktionelle Hilfsstoffe einsetzt, um die Produktleistung und die Behandlungsergebnisse für Patienten zu verbessern.

Einblick in den europäischen Hydrokolloide-Markt

Der europäische Markt für Hydrokolloide wird bis 2032 voraussichtlich stetig wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach natürlichen Verdickungsmitteln, Stabilisatoren und Geliermitteln in der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Kosmetikbranche. Gesundheitsbewusstes Konsumverhalten, der Wunsch nach Clean-Label-Produkten und die zunehmende Beliebtheit pflanzlicher Ernährung verändern die Hydrokolloidlandschaft in der gesamten Region. Regulatorische Förderprogramme für nachhaltige und biologische Inhaltsstoffe begünstigen Innovationen und die Anwendung biobasierter Hydrokolloide in verschiedenen Bereichen.

- Einblick in den deutschen Hydrokolloide-Markt

Deutschland hält den größten Marktanteil am europäischen Hydrokolloide-Markt, vor allem aufgrund seiner starken Lebensmittel-, Pharma- und Kosmetikindustrie. Das Land verzeichnet eine hohe Nachfrage nach Clean-Label- und funktionellen Lebensmittelzusatzstoffen, insbesondere für Milchprodukte, Backwaren und Fleischalternativen. Darüber hinaus trägt der etablierte deutsche Pharmasektor zu einem kontinuierlichen Einsatz von Hydrokolloiden in der Arzneimittelformulierung und Kapselherstellung bei.

- Einblick in den italienischen Hydrokolloide-Markt

Der Markt für Hydrokolloide in Italien wächst stetig, begünstigt durch die reiche kulinarische Tradition und den florierenden Lebensmittelverarbeitungssektor. Gelier- und Verdickungsmittel finden in verarbeiteten Fleischwaren, Soßen und Desserts weite Verbreitung. Darüber hinaus eröffnen die expandierenden Pharma- und Nahrungsergänzungsmärkte des Landes neue Möglichkeiten für Gelatine und Xanthan in der Kapselherstellung und bei Nahrungsergänzungsmitteln.

Marktanteil von Hydrokolloiden

Der Markt für Hydrokolloide wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Evonik Industries AG (Deutschland)

- Hexion Inc. (USA)

- Huntsman International LLC (USA)

- Cardolite Corporation (USA)

- BASF SE (Deutschland)

- Arnette Polymers, LLC (USA)

- Aditya Birla Chemicals (Indien)

- Momentive Performance Materials Inc. (USA)

- Adeka Corporation (Japan)

- Air Products and Chemicals, Inc. (USA)

- Mitsubishi Chemical Corporation (Japan)

- Cargill, Incorporated (USA)

- Kukdo Chemical Co., Ltd. (Südkorea)

- Nagase ChemteX Corporation (Japan)

- Atul Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Hydrokolloidmarkt

- Im Mai 2025 erweiterte Cargill seine Pektinproduktionsanlage im deutschen Malchin, um die Lieferkapazitäten für europäische Lebensmittelhersteller zu stärken. Diese Erweiterung zielt darauf ab, die steigende Nachfrage nach natürlichen und kennzeichnungsfreundlichen Texturierungsmitteln für Konfitüren, Fruchtmilchprodukte und Getränke zu decken und dem regionalen Trend zu Clean-Label-Produkten und pflanzlichen Zutaten Rechnung zu tragen.

- Im Februar 2025 führte Jungbunzlauer unter der Marke „Xanlite“ eine neue Produktlinie von Xanthangummi ein, die speziell für niedrigviskose Getränke und Körperpflegeprodukte auf dem EU-Markt entwickelt wurde. Diese neuen Varianten zeichnen sich durch verbesserte Löslichkeit und Fließeigenschaften aus und erfüllen die steigende Nachfrage der Verbraucher nach funktionellen Getränken und leichten Kosmetikformulierungen.

- Im Oktober 2024 eröffnete die Kerry Group in Irland ein neues Anwendungs- und Entwicklungszentrum mit Schwerpunkt auf Innovationen im Bereich Hydrokolloide und Geschmacksmodulation. Die Einrichtung soll die kundenspezifische Produktentwicklung für europäische Kunden aus den Bereichen Backwaren, Molkereiprodukte und Fleischalternativen beschleunigen und die Fähigkeit der Gruppe verbessern, schnell auf regionale Verbrauchertrends zu reagieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR HYDROKOLLOIDE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Ankunft auf dem europäischen Hydrokolloidmarkt

2.3 Lieferantenpositionierungsraster

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTÜBERSICHT

2.6 FIRMENPOSITIONIERUNGSRASTER

2.7 MARKTANTEILANALYSE DES UNTERNEHMENS

2.8 Multivariate Modellierung

2.9 Nachfrage- und Angebotsseitige Variablen

2.1 Konsumtrend der Endprodukte

2.11 Analyse von oben nach unten

2.12 MESSSTANDARDS

2.13 ANTEILSANALYSE DER ANBIETER

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Wertkettenanalyse

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Käufer/Verbraucher

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Intensität des Wettbewerbs

5.5 Analyse der Rohstoffbeschaffung

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.9 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 Auswirkungen auf den Preis

6.2 Auswirkungen auf die Lieferkette

6.3 Auswirkungen auf die Lieferung

6.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

7. RECHTLICHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE AM FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH TYP

11.1 ÜBERSICHT

11,2 Stärke

11.3 Gelatinegummi

11.4 XANTHANGUMMI

11,5 Carrageen

11.6 GUM KARAYA

11.7 Tragantgummi

11.8 Alginate

11.9 Pektin

11.1 Guarkernmehl

11.11 Gummi arabicum

11.12 ANDERE

12 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH FORM

12.1 ÜBERSICHT

12.2 FLÜSSIGKEIT

12.3 TROCKEN

12.3.1 TROCKEN, NACH TYP

12.3.1.1. PULVER

12.3.1.2. Granulat

12.3.1.3. KIBBLES

12.3.1.4. SONSTIGE (FALLS VORHANDEN)

13 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH KATEGORIE

13.1 ÜBERSICHT

13.2 KONVENTIONELL

13.3 BIO

14 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH ANWENDUNG

14.1 ÜBERSICHT

14.2 MILCHPRODUKTE

14.2.1 MILCHPRODUKTE, NACH ART

14.2.1.1. KÄSE

14.2.1.2. EISCREME

14.2.1.3. MILCHPULVER

14.2.1.4. Milchaufstrich

14.2.1.5. JOGHURT

14.2.1.6. SONSTIGE (FALLS VORHANDEN)

14.2.2 MILCHPRODUKTE, NACH HYDROKOLLOIDARTEN

14.2.2.1. STÄRKE

14.2.2.2. Gelatinegummi

14.2.2.3. XANTHANGUMMI

14.2.2.4. Carrageen

14.2.2.5. GUM KARAYA

14.2.2.6. Tragantgummi

14.2.2.7. Alginate

14.2.2.8. Pektin

14.2.2.9. Guarkernmehl

14.2.2.10. Gummi arabicum

14.2.2.11. ANDERE

14.3 Backwaren

14.3.1 Backwaren nach Art

14.3.1.1. BROT & BRÖTCHEN

14.3.1.2. Kuchen und Gebäck

14.3.1.3. Kekse

14.3.1.3.1. Einfache Kekse

14.3.1.3.2. GEFÜLLTE KEKSE

14.3.1.4. MUFFINE

14.3.1.5. Cookies

14.3.1.6. Donuts

14.3.1.7. ANDERE

14.3.2 Backwaren, nach Hydrokolloidart

14.3.2.1. STÄRKE

14.3.2.2. Gelatinegummi

14.3.2.3. XANTHANGUMMI

14.3.2.4. Carrageen

14.3.2.5. GUM KARAYA

14.3.2.6. Tragantgummi

14.3.2.7. Alginate

14.3.2.8. Pektin

14.3.2.9. Guarkernmehl

14.3.2.10. Gummi arabicum

14.3.2.11. ANDERE

14.4 Fertiggerichte

14.4.1 Fertiggerichte nach Art

14.4.1.1. VERZEHRFERTIGE PRODUKTE

14.4.1.2. SUPPEN & SAUCEN

14.4.1.3. GEWÜRZE & ZUTATEN

14.4.1.4. NUDELN

14.4.1.5. PASTA

14.4.1.6. PIZZA

14.4.1.7. Nüsse, Samen und Trailmischungen

14.4.1.8. SONSTIGE (FALLS VORHANDEN)

14.4.2 Fertiggerichte, nach Hydrokolloidtypen

14.4.2.1. STÄRKE

14.4.2.2. Gelatinegummi

14.4.2.3. XANTHANGUMMI

14.4.2.4. Carrageen

14.4.2.5. GUM KARAYA

14.4.2.6. Tragantgummi

14.4.2.7. Alginate

14.4.2.8. Pektin

14.4.2.9. Guarkernmehl

14.4.2.10. Gummi arabicum

14.4.2.11. ANDERE

14.5 VERARBEITETE FLEISCHPRODUKTE

14.5.1 VERARBEITETE FLEISCHPRODUKTE, NACH ART

14.5.1.1. GEFLÜGEL

14.5.1.2. RINDFLEISCH

14.5.1.3. SCHWEINEFLEISCH

14.5.1.4. MEERESFRÜCHTE

14.5.2 VERARBEITETE FLEISCHPRODUKTE, NACH HYDROKOLLOIDARTEN

14.5.2.1. STÄRKE

14.5.2.2. Gelatinegummi

14.5.2.3. XANTHANGUMMI

14.5.2.4. Carrageen

14.5.2.5. GUM KARAYA

14.5.2.6. Tragantgummi

14.5.2.7. Alginate

14.5.2.8. Pektin

14.5.2.9. Guarkernmehl

14.5.2.10. Gummi arabicum

14.5.2.11. ANDERE

14.6 Süßwaren

14.6.1 Süßwaren nach Art

14.6.1.1. SCHOKOLADE

14.6.1.2. Harte und weiche Bonbons

14.6.1.3. Toffees

14.6.1.4. Karamell und Nougat

14.6.1.5. Kaugummi und Gelee

14.6.1.6. CREMEFÜHLEN

14.6.1.7. SONSTIGE (FALLS VORHANDEN)

14.6.2 Süßwaren, nach Hydrokolloidart

14.6.2.1. STÄRKE

14.6.2.2. GELATINEGUMMI

14.6.2.3. XANTHANGUMMI

14.6.2.4. Carrageen

14.6.2.5. GUM KARAYA

14.6.2.6. Tragantgummi

14.6.2.7. Alginate

14.6.2.8. Pektin

14.6.2.9. Guarkernmehl

14.6.2.10. Gummi arabicum

14.6.2.11. ANDERE

14,7 Frühstückscerealien

14.7.1 Frühstückscerealien, nach Hydrokolloidtyp

14.7.1.1. STÄRKE

14.7.1.2. GELATINEGUMMI

14.7.1.3. XANTHANGUMMI

14.7.1.4. Carrageen

14.7.1.5. GUM KARAYA

14.7.1.6. Tragantgummi

14.7.1.7. ALGInate

14.7.1.8. Pektin

14.7.1.9. Guarkernmehl

14.7.1.10. Gummi arabicum

14.7.1.11. ANDERE

14.8 VERARBEITETE LEBENSMITTEL

14.8.1 Verarbeitung von Lebensmitteln nach Hydrokolloidtyp

14.8.1.1. STÄRKE

14.8.1.2. GELATINEGUMMI

14.8.1.3. XANTHANGUMMI

14.8.1.4. Carrageen

14.8.1.5. GUM KARAYA

14.8.1.6. Tragantgummi

14.8.1.7. Alginate

14.8.1.8. Pektin

14.8.1.9. Guarkernmehl

14.8.1.10. Gummi arabicum

14.8.1.11. ANDERE

14.9 SPORTERNÄHRUNG

14.9.1 Sporternährung nach Hydrokolloidtypen

14.9.1.1. STÄRKE

14.9.1.2. GELATINEGUMMI

14.9.1.3. XANTHANGUMMI

14.9.1.4. Carrageen

14.9.1.5. GUM KARAYA

14.9.1.6. Tragantgummi

14.9.1.7. Alginate

14.9.1.8. Pektin

14.9.1.9. Guarkernmehl

14.9.1.10. Gummi arabicum

14.9.1.11. ANDERE

14.1 GETRÄNKE

14.10.1 Getränke nach Art

14.10.1.1. RTD-GETRÄNKE

14.10.1.2. FRUCHTSÄFTE

14.10.1.3. MILCHGETRÄNKE

14.10.1.4. FRUCHTBASIS-ERFRISCHUNGSGETRÄNKE

14.10.1.5. PFLANZLICHE MILCH

14.10.1.6. ANDERE

14.10.2 Getränke nach Hydrokolloidtyp

14.10.2.1. STÄRKE

14.10.2.2. GELATINEGUMMI

14.10.2.3. XANTHANGUMMI

14.10.2.4. Carrageen

14.10.2.5. GUM KARAYA

14.10.2.6. Tragantgummi

14.10.2.7. Alginate

14.10.2.8. Pektin

14.10.2.9. Guarkernmehl

14.10.2.10. Gummi arabicum

14.10.2.11. ANDERE

15 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 DIREKT

15.3 INDIREKT

16 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, UNTERNEHMENSLANDSCHAFT

16.1 AKTIENANALYSE: EUROPA

16.2 Fusionen und Übernahmen

16.3 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.4 Expansionen & Partnerschaften

16.5 RECHTLICHE ÄNDERUNGEN

17 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, NACH GEOGRAFIE

ÜBERSICHT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.1 EUROPA

17.1.1 DEUTSCHLAND

17.1.2 Vereinigtes Königreich

17.1.3 ITALIEN

17.1.4 FRANKREICH

17.1.5 SPANIEN

17.1.6 SCHWEIZ

17.1.7 NIEDERLANDE

17.1.8 BELGIEN

17.1.9 RUSSLAND

17.1.10 DÄNEMARK

17.1.11 SCHWEDEN

17.1.12 POLEN

17.1.13 Türkei

17.1.14 Übriges Europa

18 SWOT- UND DBMR-ANALYSE, EUROPÄISCHER HYDROKOLLOIDMARKT

19 EUROPÄISCHER MARKT FÜR HYDROKOLLOIDE, UNTERNEHMENSPROFIL

19.1 DSM

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 GEOGRAPHISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 Aktuelle Entwicklungen

19.2 KELC

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAPHISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 Aktuelle Entwicklungen

19.3 ZUTATEN

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 GEOGRAPHISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 Aktuelle Entwicklungen

19.4 TATE & LYLE

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAPHISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 Aktuelle Entwicklungen

19,5 NOREVO

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAPHISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 Aktuelle Entwicklungen

19.6 CARGILL INCORPORATED

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 GEOGRAPHISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 Aktuelle Entwicklungen

19.7 B. BRAUN MELSUNGEN AG

19.7.1 Unternehmensübersicht

19.7.2 Umsatzanalyse

19.7.3 GEOGRAPHISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 Aktuelle Entwicklungen

19.8 ADM

19.8.1 Unternehmensübersicht

19.8.2 Umsatzanalyse

19.8.3 GEOGRAPHISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 Aktuelle Entwicklungen

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 Aktuelle Entwicklungen

19.1 SMITH & NEPHEW

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAPHISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 Aktuelle Entwicklungen

19.11 KERRY GROUP

19.11.1 Unternehmensübersicht

19.11.2 Umsatzanalyse

19.11.3 GEOGRAPHISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 Aktuelle Entwicklungen

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

20. SCHLUSSFOLGERUNG

21 REFERENZ

22. Fragebogen

23 VERWANDTE BERICHTE

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.