Europe Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.29 Billion

USD

3.63 Billion

2024

2032

USD

2.29 Billion

USD

3.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.63 Billion | |

| % | |

|

Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte in Europa nach Typ (Systeme, Instrumente und Zubehör sowie Dienstleistungen und Software), Anwendung (Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, orthopädische Unfallchirurgie, Urologie, Mund-, Kiefer- und Gesichtsmedizin und Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Atemwege, minimalinvasive Revaskularisierungschirurgie und andere Operationen), Verfahrenstyp (minimalinvasive und offene Chirurgie), Arbeitsablauf (chirurgische Verfahren, präoperative Bildgebung und Operationsplanung), Benutzerfreundlichkeit (wiederverwendbar und nicht wiederverwendbar), Modalität (tragbar, kompakt, eigenständig und handgeführt), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Herzkatheterlabor, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und navigationsgestützte chirurgische Geräte in Europa

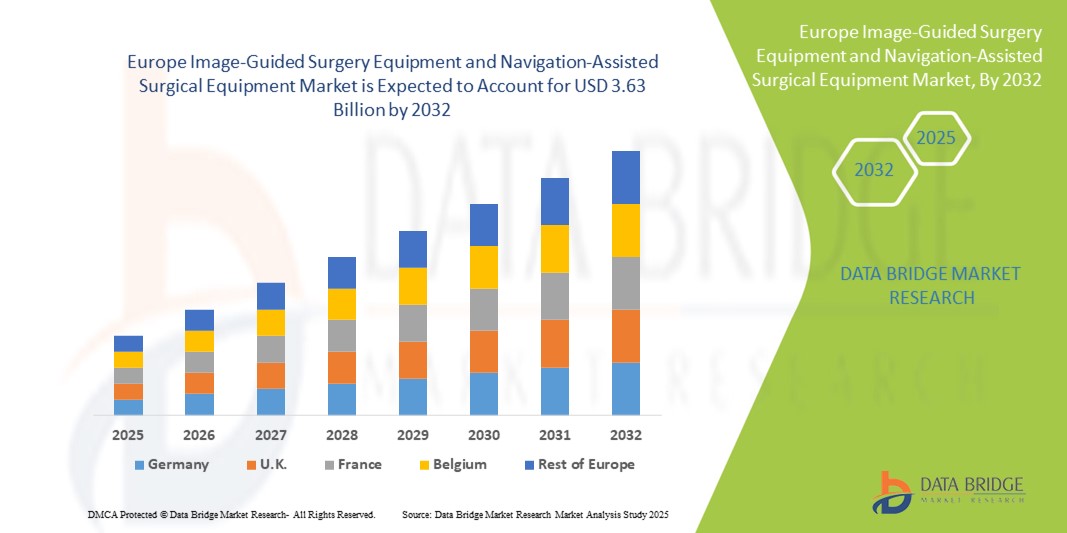

- Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte hatte im Jahr 2024 ein Volumen von 2,29 Milliarden US-Dollar und dürfte bis 2032 3,63 Milliarden US-Dollar erreichen , bei einer CAGR von 5,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Operationen und technologische Fortschritte bei Bildgebungs- und Navigationssystemen vorangetrieben, was zu höherer chirurgischer Präzision und verbesserten Patientenergebnissen führt.

- Darüber hinaus steigt die Nachfrage von Krankenhäusern und chirurgischen Zentren nach effizienten, präzisen und integrierten chirurgischen Lösungen. Bildgeführte und navigationsgestützte Systeme werden daher bei komplexen Eingriffen bevorzugt eingesetzt. Diese Faktoren beschleunigen die Verbreitung solcher Geräte und fördern damit das Wachstum der Branche erheblich.

Europa Marktanalyse für bildgeführte und navigationsgestützte chirurgische Geräte

- Bildgeführte Chirurgie und navigationsgestützte chirurgische Geräte, die Echtzeitbilder und präzise Führung während chirurgischer Eingriffe liefern, sind aufgrund ihrer verbesserten Genauigkeit, minimalinvasiven Fähigkeiten und nahtlosen Integration in fortschrittliche chirurgische Arbeitsabläufe zunehmend wichtige Bestandteile moderner Operationssäle in Krankenhäusern und spezialisierten chirurgischen Zentren.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Anwendung minimalinvasiver Operationen, die zunehmende Verbreitung chronischer und komplexer Krankheiten und die Präferenz für Lösungen, die die Behandlungsergebnisse der Patienten verbessern und die Operationsrisiken reduzieren, angeheizt.

- Deutschland dominierte den europäischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit dem größten Umsatzanteil von 39 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher chirurgischer Technologien und eine starke Präsenz führender Hersteller medizinischer Geräte aus. Auch Frankreich und Großbritannien verzeichneten ein erhebliches Wachstum bei den Systeminstallationen, angetrieben von Innovationen bei robotergestützter Navigation und Echtzeit-Bildgebungssystemen.

- Italien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte sein, da die Investitionen im Gesundheitswesen steigen, die Operationsvolumina steigen und das Bewusstsein für minimalinvasive Verfahren wächst.

- Das Segment Systeme dominierte den europäischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit einem Anteil von 52,5 % im Jahr 2024, was auf ihre zentrale Rolle bei der chirurgischen Präzision, der Integration von Arbeitsabläufen und der weit verbreiteten Akzeptanz in Krankenhäusern und chirurgischen Zentren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für die bildgeführte und navigationsgestützte Chirurgie in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und navigationsgestützte chirurgische Geräte in Europa

Fortschritte durch KI und Echtzeit-Bildintegration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und Echtzeit-Bildgebungstechnologien mit navigationsgestützten chirurgischen Systemen, wodurch die chirurgische Präzision und die Effizienz der Arbeitsabläufe verbessert werden.

- Beispielsweise integriert das Brainlab Curve Navigation System KI-gesteuerte Bildgebung mit chirurgischer Planungssoftware und ermöglicht Chirurgen so die Visualisierung der Patientenanatomie in Echtzeit für präzisere Eingriffe.

- Die KI-Integration in diese Systeme ermöglicht Funktionen wie prädiktive Analysen für die Operationsplanung, automatisierte Instrumentenverfolgung und intelligente Warnmeldungen für die intraoperative Anleitung, wodurch die Gesamtergebnisse der Operation verbessert werden.

- Die nahtlose Kombination navigationsgestützter Systeme mit Krankenhausinformationssystemen ermöglicht eine zentrale Kontrolle über Bildgebung, Planung und intraoperative Überwachung und steigert so die operative Effizienz bei chirurgischen Eingriffen.

- Dieser Trend zu intelligenteren, automatisierten und vernetzten chirurgischen Systemen verändert die Erwartungen an chirurgische Präzision und Patientensicherheit grundlegend. Daher entwickeln Unternehmen wie Medtronic KI-gestützte Navigationsplattformen mit prädiktiver Steuerung und Echtzeit-Bildgebung.

- Die Nachfrage nach fortschrittlichen, KI-integrierten bildgeführten und navigationsgestützten chirurgischen Geräten wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant, da Krankenhäuser zunehmend Wert auf Effizienz und verbesserte Operationsergebnisse legen.

Marktdynamik für bildgeführte und navigationsgestützte chirurgische Geräte in Europa

Treiber

Steigender Bedarf an Präzision und minimalinvasiven Verfahren

- Die zunehmende Häufigkeit komplexer Operationen und die zunehmende Anwendung minimalinvasiver Verfahren sind ein wesentlicher Treiber für die erhöhte Nachfrage nach navigationsgestützten chirurgischen Systemen.

- So führte Stryker beispielsweise im März 2024 eine KI-basierte orthopädische Navigationslösung für minimalinvasive Knieersatzoperationen ein, die die Genauigkeit verbessern und die Operationszeit verkürzen soll.

- Da Krankenhäuser sich auf die Verbesserung der Patientenergebnisse und die Reduzierung von Komplikationen konzentrieren, bieten navigationsgestützte Systeme Funktionen wie Echtzeit-Bildgebung, Instrumentenverfolgung und prädiktive Führung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus macht die zunehmende Verbreitung robotergestützter Operationen und integrierter chirurgischer Plattformen navigationsgestützte Systeme zu einem wesentlichen Bestandteil moderner Operationssäle und ermöglicht eine nahtlose Integration mit anderen chirurgischen Geräten und Software.

- Die Möglichkeit, präoperative Bildgebung zu planen, Instrumente während der Operation zu verfolgen und intraoperative Anpassungen aus der Ferne vorzunehmen, sind Schlüsselfaktoren, die die Einführung dieser Systeme sowohl in großen Krankenhäusern als auch in spezialisierten chirurgischen Zentren vorantreiben.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der hohen Anschaffungs- und Wartungskosten navigationsgestützter chirurgischer Geräte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleinere Krankenhäuser und Kliniken.

- Beispielsweise können die erheblichen Investitionen, die für vollständig integrierte KI-basierte Navigationssysteme erforderlich sind, die Einführung in budgetbeschränkten Gesundheitseinrichtungen einschränken.

- Die Überwindung dieser Kostenbarrieren durch modulare Systemdesigns, Leasingmodelle und finanzielle Förderprogramme ist für eine breitere Akzeptanz von entscheidender Bedeutung. Darüber hinaus kann die Bewältigung komplexer behördlicher Zulassungen für Medizinprodukte in den europäischen Ländern den Markteintritt verzögern.

- Während die Preise für bestimmte kompakte und tragbare Systeme allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche KI- und Echtzeit-Bildgebungsfunktionen eine breite Einführung, insbesondere in kleineren oder regionalen Krankenhäusern, immer noch behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, regulatorische Unterstützung und die Aufklärung von Gesundheitsdienstleistern über die klinischen Vorteile navigationsgestützter Systeme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für bildgeführte und navigationsgestützte chirurgische Geräte in Europa

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Arbeitsablauf, Benutzerfreundlichkeit, Modalität, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Typ in Systeme, Instrumente und Zubehör sowie Dienstleistungen und Software unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, was auf seine entscheidende Rolle bei der Ermöglichung chirurgischer Präzision und der Integration von Arbeitsabläufen zurückzuführen ist. Krankenhäuser und chirurgische Zentren bevorzugen den Kauf von Systemen, da diese mehrere Verfahren und chirurgische Fachgebiete unterstützen. Die Systeme integrieren fortschrittliche Bildgebungsverfahren und KI-basierte Navigationstools, sodass Chirurgen Eingriffe effizient planen, verfolgen und durchführen können. Sie sind mit Softwareplattformen kompatibel, die das intraoperative Monitoring optimieren. Die Systeme bieten außerdem skalierbare Konfigurationen für Krankenhäuser unterschiedlicher Größe. Die hohe Akzeptanz in Europa wird durch behördliche Zulassungen und klinische Validierungen für komplexe Operationen verstärkt.

Das Segment Dienstleistungen und Software wird voraussichtlich von 2025 bis 2032 mit 18,5 % das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung von KI-basierter Operationsplanungssoftware, Cloud-basierten Analysen und Fernüberwachungsdiensten vorangetrieben. Krankenhäuser investieren in Software für die präoperative Planung, Instrumentenverfolgung und das postoperative Datenmanagement. Prädiktive Analysen und Workflow-Optimierung verbessern die Effizienz und die Operationsergebnisse. Abonnementbasierte Softwaremodelle senken die Vorlaufkosten und fördern so die Akzeptanz. Telemedizingestützte chirurgische Dienste tragen zusätzlich zum Wachstum bei. Die zunehmende Integration in Krankenhaus-IT-Systeme beschleunigt die Akzeptanz in europäischen Gesundheitseinrichtungen.

- Nach Anwendung

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Anwendung in die Bereiche Neurologie, orthopädische Unfallchirurgie, Wirbelsäulenchirurgie, Kardiologie, Urologie, Onkologie, Hals-Nasen-Ohrenheilkunde, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Mund-, Kiefer- und Gesichtsmedizin sowie Zahnmedizin, Pneumologie, minimalinvasive Revaskularisierungschirurgie und sonstige Chirurgie unterteilt. Das Segment Neurologie dominierte den Markt mit dem größten Umsatzanteil von 33 % im Jahr 2024, getrieben durch den hohen Bedarf an Präzision bei komplexen Gehirnoperationen. Krankenhäuser setzen navigationsgestützte Systeme ein, um die Zielgenauigkeit bei Tumorresektionen und der Tiefen Hirnstimulation zu verbessern. Diese Systeme verbessern die Visualisierung, minimieren Operationsfehler und verbessern die Patientenergebnisse. Aufgrund behördlicher Genehmigungen und klinischer Anforderungen werden hohe Investitionen in neurologiespezifische Lösungen getätigt. KI-gestützte Planung und Bildgebung stärken die Akzeptanz bei neurochirurgischen Eingriffen weiter. Das Segment bleibt in europäischen Ländern mit fortschrittlichen neurochirurgischen Programmen ein zentraler Umsatztreiber.

Im Segment der orthopädischen Unfallchirurgie wird von 2025 bis 2032 mit 20,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die steigende Anzahl orthopädischer Eingriffe und die Einführung minimalinvasiver Techniken. Echtzeit-Bildgebung unterstützt Chirurgen bei Frakturrepositionen, Gelenkersatzoperationen und Wirbelsäulenrekonstruktionen. Die zunehmende Zahl geriatrischer Patienten und Sportverletzungen steigern die Nachfrage. Moderne Navigationssysteme verbessern die Präzision und verkürzen die Genesungszeit. Krankenhäuser suchen nach modularen Systemen, die auf orthopädische Fachgebiete zugeschnitten sind. Die Integration roboterassistierter Chirurgie steigert die Effizienz und trägt zu schnellem Wachstum bei.

- Nach Verfahrenstyp

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Eingriffsart in minimalinvasive und offene Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt mit einem Umsatzanteil von 57 % im Jahr 2024 aufgrund der Vorteile einer verkürzten Genesungszeit, minimierter Komplikationen und verbesserter Präzision. Krankenhäuser setzen navigationsgestützte Systeme ein, um die intraoperative Visualisierung und Echtzeitführung zu verbessern. Minimalinvasive Eingriffe werden zunehmend in der Neurologie, Orthopädie und Herz-Kreislauf-Chirurgie bevorzugt. Diese Akzeptanz wird durch das wachsende Bewusstsein von Chirurgen und Patienten für die Vorteile der Eingriffe unterstützt. Regulatorische Unterstützung und Erstattungsrichtlinien ermutigen Krankenhäuser, diese Verfahren auszuweiten. Die Einführung der minimalinvasiven Chirurgie treibt weiterhin Investitionen in fortschrittliche Systeme in ganz Europa voran.

Das Segment der offenen Chirurgie wird voraussichtlich zwischen 2025 und 2032 mit 16,8 % das höchste Wachstum verzeichnen, da Navigations- und Bildgebungssysteme zunehmend für komplexe offene Eingriffe eingesetzt werden. Chirurgen profitieren von intraoperativen Führungs- und Planungstools. Onkologische und kardiovaskuläre Eingriffe treiben dieses Wachstum voran. Krankenhäuser streben nach verbesserten Ergebnissen und niedrigeren Komplikationsraten. Die Integration von KI und prädiktiver Analytik verbessert die Präzision. Die Akzeptanz nimmt zu, da immer mehr Krankenhäuser in hybride chirurgische Plattformen investieren.

- Nach Arbeitsablauf

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist hinsichtlich des Arbeitsablaufs in die Bereiche chirurgische Eingriffe, präoperative Bildgebung und Operationsplanung unterteilt. Das Segment chirurgische Eingriffe dominierte den Markt mit dem größten Umsatzanteil von 48 % im Jahr 2024, was den Fokus der Krankenhäuser auf intraoperative Führung, Echtzeit-Tracking und Workflow-Integration widerspiegelt. Chirurgen nutzen diese Systeme, um Genauigkeit und Verfahrenseffizienz zu verbessern. Krankenhäuser schätzen End-to-End-Lösungen für verschiedene Fachgebiete. Die Integration mit Bildgebungsverfahren verkürzt die Operationszeit. Behördliche Zulassungen für chirurgische Workflow-Systeme unterstützen die Einführung. Die Investitionen in intraoperative Führung steigen in europäischen Krankenhäusern weiter an.

Das Segment der präoperativen Bildgebung wird voraussichtlich von 2025 bis 2032 mit 19 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung hochauflösender CT-, MRT- und 3D-Bildgebungsverfahren für die Operationsplanung. Chirurgen nutzen die Bildgebung für eine präzise präoperative Kartierung. Eine verbesserte Visualisierung reduziert Komplikationen und verbessert die Ergebnisse. Krankenhäuser setzen zunehmend auf cloudbasierte Bildgebung und Analyse. Präoperative Planungssoftware integriert prädiktive Analysen zur Optimierung der Arbeitsabläufe. Das Wachstum wird durch Schulungsprogramme für Chirurgen und Techniker unterstützt.

- Nach Benutzerfreundlichkeit

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird hinsichtlich der Benutzerfreundlichkeit in wiederverwendbare und nicht wiederverwendbare Geräte unterteilt. Das Segment der wiederverwendbaren Geräte dominierte den Markt mit einem Umsatzanteil von 61 % im Jahr 2024 aufgrund der Kosteneffizienz, Langlebigkeit und hohen chirurgischen Akzeptanz. Krankenhäuser bevorzugen wiederverwendbare Instrumente, um die langfristigen Betriebskosten zu senken und gleichzeitig die Leistung sicherzustellen. Die Systeme sind sterilisierbar und für mehrere Eingriffe validiert. Wiederverwendbare Geräte unterstützen komplexe Operationen mit mehreren Fachrichtungen. Europäische Krankenhäuser setzen auf wiederverwendbare Lösungen zur Standardisierung und Konformität. Schulungs- und Wartungsprogramme fördern die Akzeptanz zusätzlich.

Das Segment der Einweginstrumente wird voraussichtlich von 2025 bis 2032 mit 17,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die Anforderungen der Infektionskontrolle und die Nachfrage nach Einweginstrumenten für minimalinvasive Eingriffe zurückzuführen. Einwegkomponenten verringern das Risiko einer Kreuzkontamination. Chirurgen setzen Einweginstrumente für risikoreiche Operationen ein. Die Nutzung in ambulanten Zentren und kleineren Krankenhäusern nimmt zu. Einweginstrumente vereinfachen die Sterilisationslogistik. Krankenhäuser integrieren Einweginstrumente mit wiederverwendbaren Systemen für hybride Arbeitsabläufe.

- Nach Modalität

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Modalität in tragbare, kompakte, eigenständige und tragbare Geräte unterteilt. Das eigenständige Segment dominierte den Markt mit einem Umsatzanteil von 54 % im Jahr 2024, da es in Krankenhäusern eingesetzt wird, die umfassende Navigations- und Bildgebungsfunktionen benötigen. Standalone-Systeme unterstützen kritische chirurgische Eingriffe selbstständig. Die Integration mit Softwareplattformen und mehreren Bildgebungsmodalitäten ist nahtlos. Krankenhäuser investieren in diese Systeme für Operationen in mehreren Fachrichtungen. Sie bieten Zuverlässigkeit und Präzision bei komplexen Verfahren. Klinische Validierung und behördliche Zulassungen stärken das Vertrauen in Standalone-Lösungen. Die Akzeptanz in führenden europäischen Krankenhäusern ist nach wie vor hoch.

Das Segment der tragbaren Systeme wird voraussichtlich zwischen 2025 und 2032 mit 21 % das höchste Wachstum verzeichnen. Dies wird durch die Nachfrage nach flexiblen, in mehreren Operationssälen einsetzbaren Systemen angetrieben. Portabilität reduziert die Investitionskosten und verbessert den Zugang für kleinere Krankenhäuser. Die Integration mit kompakten Bildgebungsgeräten ermöglicht hohe Präzision in mobilen Umgebungen. Tragbare Systeme eignen sich für ambulante Operationszentren. Die zunehmende Verbreitung minimalinvasiver Verfahren beschleunigt das Wachstum. Krankenhäuser profitieren von Kosteneffizienz und operativer Flexibilität.

- Nach Endbenutzer

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Herzkatheterlabore, Kliniken und andere unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2024 aufgrund des hohen Operationsaufkommens, der fortschrittlichen Infrastruktur und der Präferenz für integrierte navigationsgestützte Systeme. Krankenhäuser investieren in diese Systeme, um die Ergebnisse zu verbessern und Arbeitsabläufe zu optimieren. Die Einführung in mehreren Fachbereichen erhöht den Umsatzbeitrag. Die Einhaltung klinischer Standards fördert die Einführung. Die Krankenhausbeschaffung bevorzugt End-to-End-Lösungen. Krankenhäuser mit hohem Operationsaufkommen bleiben weiterhin wichtige Umsatzbringer.

Im Segment der ambulanten Operationszentren wird von 2025 bis 2032 mit 18,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die steigende Zahl ambulanter minimalinvasiver Eingriffe und die Einführung kompakter Navigationssysteme. Die Zentren profitieren von Systemen mit geringerem Platzbedarf. Die zunehmende Präferenz der Patienten für ambulante Eingriffe stützt die Nachfrage. Tragbare und kompakte Systeme kommen zunehmend zum Einsatz. Die Integration in präoperative Planungssoftware verbessert den Arbeitsablauf. Investitionen in die Infrastruktur für ambulante Operationen beschleunigen die Einführung.

- Nach Vertriebskanal

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Umsatzanteil von 72 % im Jahr 2024. Dies ist auf die Massenbeschaffung durch Krankenhäuser und Gesundheitseinrichtungen zurückzuführen, die eine kostengünstige Bereitstellung integrierter Systeme gewährleistet. Krankenhäuser bevorzugen Massenbeschaffungen für den fachübergreifenden Einsatz. Beschaffungsverträge beinhalten oft Service- und Wartungspakete. Direktausschreibungen gewährleisten Zuverlässigkeit und die Einhaltung von Vorschriften. Großinstallationen bevorzugen diesen Kanal. Die Akzeptanz ist bei öffentlichen und privaten Krankenhäusern höher.

Im Einzelhandelssegment wird von 2025 bis 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die Einführung in kleineren Kliniken, ambulanten Zentren und Facharztpraxen. Der Einzelhandel ermöglicht den Zugang zu eigenständigen und tragbaren Systemen. Kleinere Einrichtungen profitieren von flexibler Finanzierung. Die Einführung in Nischenverfahren, die spezielle Tools erfordern, nimmt zu. Die Integration mit Softwareplattformen ist möglich. Die Ausweitung des Einzelhandelskanals verbessert die geografische Durchdringung. Die Ausweitung des Einzelhandelskanals verbessert die geografische Durchdringung und erreicht Krankenhäuser und Zentren in unterversorgten Regionen.

Europa: Markt für bildgeführte und navigationsgestützte chirurgische Geräte – Regionale Analyse

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 39 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher chirurgischer Technologien und eine starke Präsenz führender Hersteller medizinischer Geräte aus. Auch Frankreich und Großbritannien verzeichneten ein erhebliches Wachstum bei den Systeminstallationen, angetrieben von Innovationen in der robotergestützten Navigation und Echtzeit-Bildgebungssystemen.

- Krankenhäuser und chirurgische Zentren im Land bevorzugen navigationsgestützte und bildgeführte Systeme aufgrund ihrer Präzision, Arbeitsablaufintegration und Fähigkeit, mehrere chirurgische Fachgebiete wie Neurologie, Orthopädie und Kardiologie zu unterstützen.

- Diese breite Akzeptanz wird durch eine starke klinische Validierung, behördliche Genehmigungen und hohe Gesundheitsausgaben weiter unterstützt, wodurch diese Systeme zur bevorzugten Lösung sowohl für öffentliche als auch für private Krankenhäuser werden.

Markteinblicke für bildgeführte und navigationsgestützte chirurgische Geräte in Deutschland

Der deutsche Markt für bildgeführte und navigationsgestützte chirurgische Geräte erzielte 2024 mit 38,5 % den größten Umsatzanteil. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz bildgeführter chirurgischer Systeme und die Präsenz führender Medizingerätehersteller zurückzuführen. Krankenhäuser bevorzugen navigationsgestützte Systeme für neurologische, orthopädische und kardiovaskuläre Eingriffe aufgrund ihrer Präzision und Workflow-Integration. Eine starke klinische Validierung, behördliche Zulassungen und eine Kultur der technologischen Innovation fördern die Akzeptanz zusätzlich. Die Integration von KI und Echtzeit-Bildgebung verbessert die Operationsergebnisse und reduziert Operationsrisiken. Deutschland ist weiterhin europaweit führend bei Systeminstallationen, insbesondere in Krankenhäusern der tertiären Versorgung.

Markteinblick in Frankreich für bildgeführte und navigationsgestützte chirurgische Geräte

Der französische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch steigende Investitionen in die chirurgische Infrastruktur und die Einführung minimalinvasiver Verfahren. Französische Krankenhäuser integrieren navigationsgestützte Systeme, um die Genauigkeit und Effizienz der Eingriffe zu verbessern. Der Fokus auf Patientensicherheit und die Reduzierung chirurgischer Komplikationen beschleunigt die Einführung. Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitstechnologien unterstützen das Wachstum ebenfalls. Die Integration mit präoperativer Planungssoftware und Echtzeit-Bildgebungstools steigert die Effizienz der Arbeitsabläufe. Frankreichs Vorliebe für hochpräzise chirurgische Geräte macht das Land zu einem wichtigen Wachstumsmarkt.

Markteinblick in Großbritannien für bildgeführte und navigationsgestützte chirurgische Geräte

Der britische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für chirurgische Präzision, minimalinvasive Eingriffe und KI-gestützte Navigationssysteme. Krankenhäuser und spezialisierte chirurgische Zentren investieren zunehmend in integrierte Plattformen, die Echtzeit-Bildgebung, Operationsplanung und intraoperative Führung kombinieren. Der wachsende Bedarf, die Patientenergebnisse zu verbessern, Operationszeiten zu verkürzen und Komplikationen zu minimieren, treibt die Akzeptanz voran. Eine robuste Gesundheitsinfrastruktur und starke klinische Forschungsprogramme unterstützen das Marktwachstum zusätzlich. Großbritannien legt zudem Wert auf die Integration von Telemedizin und digitale chirurgische Arbeitsabläufe und fördert so die Einführung fortschrittlicher Systeme.

Markteinblick in Italien für bildgeführte und navigationsgestützte chirurgische Geräte

Der italienische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, zunehmender Operationsvolumina und des wachsenden Bewusstseins für minimalinvasive Eingriffe voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Italienische Krankenhäuser und Privatkliniken setzen navigationsgestützte Systeme für orthopädische, neurologische und onkologische Operationen ein. Die bevorzugte Nutzung KI-gestützter Planungs- und Bildgebungsplattformen verbessert die chirurgische Genauigkeit und verkürzt die Genesungszeit der Patienten. Staatliche Unterstützung für fortschrittliche Gesundheitstechnologien beschleunigt die Einführung. Die Integration mit kompakten und tragbaren Systemen ermöglicht einen flexiblen Einsatz in verschiedenen Operationssälen. Italiens Fokus auf die Modernisierung der chirurgischen Infrastruktur treibt das Marktwachstum voran.

Marktanteil von Geräten für die bildgeführte und navigationsgestützte Chirurgie in Europa

Die europäische Branche für bildgeführte und navigationsgestützte chirurgische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Intuitive Surgical, Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- CMR Surgical Ltd (Großbritannien)

- ESAOTE SpA (Italien)

- Planmeca Oy (Finnland)

- Cydar Medical Ltd (Großbritannien)

- Naviswiss AG (Schweiz)

- CASCINATION AG (Schweiz)

- Quantum Surgical (Frankreich)

- IMRIS Inc. (Kanada)

- BK Medical (Dänemark)

- IZI Medical Products (USA)

- Medisafe International Ltd (Großbritannien)

- Varian Medical Systems, Inc. (USA)

- GE Healthcare (Großbritannien)

- Siemens Healthineers AG (Deutschland)

- Brainlab AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte?

- Im August 2025 gaben Sony und Siemens Healthineers eine strategische globale Zusammenarbeit bekannt, um das Angiographiesystem Artis von Siemens mit der audiovisuellen Managementplattform Nucleus von Sony zu kombinieren. Ziel dieser Partnerschaft ist es, bildgeführte Therapielösungen durch die Integration fortschrittlicher Bildgebung mit nahtlosem audiovisuellem Management zu verbessern und so die chirurgische Präzision und Effizienz zu steigern.

- Im März 2025 eröffneten Philips und das Leiden University Medical Center (LUMC) das Leiden Image Guided Therapy (LIGT) Center. Das Zentrum nutzt Philips-Technologie, um mehr Patienten minimalinvasiv zu behandeln. Das Zentrum ist mit fortschrittlichen Bildgebungssystemen ausgestattet, darunter verschiedene Azurion-Interventionssysteme, ein AngioCT Spectral und Zenition 70 C-Bögen. Ziel ist es, täglich 50 bis 60 Patientenbehandlungen durchzuführen.

- Im Juni 2025 wurde das robotergestützte Führungssystem Mazor von Medtronic bei den Surgical Robotics Industry Awards ausgezeichnet. Dieses System integriert chirurgische Navigation mit der Operationsplanung und verbessert so die Effizienz und Genauigkeit von Wirbelsäulenoperationen.

- Im Juni 2025 gab Philips den erfolgreichen Abschluss der ersten Eingriffe in Europa mit dem VeriSight Pro 3D Intrakardialen Echokardiographie-Katheter (ICE) an der Universitätsmedizin Mainz und dem Robert-Bosch-Krankenhaus in Stuttgart bekannt. Dieser miniaturisierte, steuerbare Katheter bietet eine detaillierte Visualisierung der Herzanatomie über den Zugang zur Femoralvene und unterstützt so Eingriffe wie die Reparatur der Trikuspidalklappe.

- Im Juni 2025 gab MicroPort MedBot den erfolgreichen Abschluss der ersten innereuropäischen Telechirurgie mit seinem CE-zertifizierten Operationsroboter Toumai bekannt. Dieser Meilenstein markiert einen bedeutenden Fortschritt in der ferngesteuerten roboterassistierten Chirurgie in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.